卖空交易与市场波动性、流动性研究——基于中国香港证券市场的实证分析

2012-05-03 09:08:32胡华锋

上海财经大学学报 2012年3期

胡华锋

(复旦大学 经济学院,上海 200433)

随着市场经济发展,卖空已逐步成为证券市场的基础交易机制。经中国证监会同意,上海证券交易所于2010年3月31日起正式开通融资融券交易系统。①本文拟运用港交所的相关数据来实证研究,推出该机制和相关监管措施对证券市场流动性、波动性的影响,并期望能对沪市的融资融券业务给出一些启示。

一、文献回顾

国外学者就卖空行为对市场波动性影响进行了大量研究,结果不尽一致。Figlewski和Webb(1993)、Senchack和Starks(1993)、Keim和 Madhaven(1995)、Aitken和Frino(1996)认为卖空交易信息宣布后通常会引发股市价格下跌。但是,另外一些学者,如James J.Angel(1997)、Charoenrook和Daouk(2003)、Bris等(2003)、Hong和Stein(2003)的研究发现卖空交易机制的存在并不会影响股票市场的正常波动。另外,国外学者也对卖空和买空交易对市场流动性的影响进行了探讨。Woolridge和Dickinson(1994)研究表明,卖空交易者通过在上涨市场中增加卖空交易量、在下跌市场中减少卖空交易量向整个市场提供流动性。

在国内,廖士光、杨朝军(2005a)利用香港数据实证分析了卖空交易机制的市场影响,发现卖空交易机制可以发挥稳定市场的作用或未加剧市场波动,但未能增强市场流动性。王旻、廖士光(2008)认为,融资买空交易有助于提升整个市场的流动性水平,但融券卖空交易对市场流动性水平没有显著影响;融资买空与融券卖空交易并未显著影响整个市场的波动性水平。

二、数据和变量的选取

(一)数据的选取和区段的划分

进行Wilcoxon秩和检验时,本文选取港交所1990.01~2009.03共231个月的数据[其中香港普通股指数(All Ordinaries Index,AOI)在2007起停止编制,所以1998~2009.03的波动性数据采用标普/香港大型股指数-收市指数(以下简称“标普/香港指数”)度量]。在进行计量经济学检验时,选取香港证券交易所1999.01~2007.08(阶段4)共计104个月度数据,其中波动性用香港普通股指数度量。

港交所在1994年1月推出附有Up-Tick(报升规则)的监管卖空计划,但Up-Tick有过取消和重新启用的经历:1996年3月Up-Tick被取消;1998年9月7日,因1997年10月“亚洲金融危机”又重新启用Up-Tick;港交所于2007年8月3日宣布第四季度暂停执行旗下证券市场的“卖空价规则”。因此,根据卖空交易推出前后以及Up-Tick变动情况将研究期间划分成以下五个阶段,阶段1:卖空机制推出前(1990.01~1993.12,共48个月);阶段2:推出卖空机制且启用 Up-Tick阶段(1994.01~1996.02,共26个月);阶段3:取消 Up-Tick阶段(1996.03~1998.08,共30个月);阶段4:重新启用 Up-Tick阶段(1998.09~2007.08,共108个月);阶段5:暂停“卖空价规则”(2007.09~2009.03,共19个月)。

(二)变量的选取与度量

由于港交所没有提供加权股价指数的开盘价、收盘价、最高价、最低价数据,而且只有月度数据(没有日数据),所以运用AOI的月内标准差来衡量市场波动性(VOL),借鉴Anchada和Hazem(2003)的方法,用市场月总成交金额与市场月总流通市值的比率(即市场换手率)来衡量市场流动性(LIQ),用股票月卖空交易额(SS,Short Sale)(单位为百万港元)来反映卖空机制。需要说明的是,卖空交易额序列SS进行对数化处理主要是为了获得平稳序列进行计量分析。

三、实证分析

(一)统计学分析

首先运行SPSS软件进行两配对样本Wilcoxon符号平均秩和检验来分析,推出卖空交易机制和启用或取消Up-Tick是否会对卖空交易额、市场波动性和流动性水平产生显著性影响,结果(见表1)显示:阶段1,流动性水平、波动性水平的平均值较小;阶段2,流动性水平没有显著变化,但波动性水平显著上升,说明推出附有Up-Tick的卖空交易机制显著地提升了市场波动性水平,而对市场流动性水平没有显著影响;阶段3,市场流动性水平显著提升,但波动性水平没有显著变化,取消Up-Tick提升了市场流动性水平,但没有对市场波动性水平产生显著影响;阶段4,市场流动性水平与波动性水平都显著下降,说明重新启用Up-Tick降低了市场流动性水平和波动性水平,但用“标普/香港指数”度量的波动性水平没有显著性变化;阶段5,卖空交易额没有显著变化,但流动性水平和波动性水平显著提升,说明暂停“卖空价规则”能提升市场流动性水平和波动性水平。但用“标普/香港指数”度量的波动性水平没有出现显著变化。

经过上面的分析可知:与推出卖空机制后的四个阶段相比,没有推出卖空交易机制前的市场流动性水平和波动性水平的均值要大一些;但启用或取消Up-Tick会对市场波动性水平和流动性水平产生显著但不尽一致的影响。

表1 卖空交易额、流动性和波动性水平统计表

(二)计量经济学分析

因为港交所只提供了1990年1月起的卖空交易额数据,所以研究区段只能以此为基础来进行选择,从上文区段的划分可知只有阶段4和阶段5落在1999.01~2009.03之间,而阶段5只包括19个对象数据,不满足计量分析数据大小的要求,故舍弃阶段5;另一方面,为了剔除Up-Tick可能产生的影响,有必要分区段进行研究。综合考虑,本文着重分析阶段4(从1999.01~2007.08)的情形。另外,因为“标普/香港指数”度量的波动性指标在重启Up-Tick和暂停“卖空价规则”时没有显著性变化,而AOI度量的波动性指标有显著变化,所以在度量市场波动性时选用后者。

下面分别分析卖空交易额与市场流动性之间的关系,卖空交易额与市场波动性之间的关系。

1.卖空交易额(INSS)与市场流动性(LIQ)之间的关系

(1)平稳性检验(ADF检验)

由于卖空交易额、流动性、波动性序列均是时间序列数据,因此在进行协整、Granger因果关系检验前必须先检验时间序列的平稳性(Stationary)。检验结果(见表2)表明这三个序列的水平量是不平稳的,但经过一阶差分之后,三个序列的一阶差分序列变得平稳了(在1%的置信水平下),所以判定这三个序列满足平稳的I(1)过程。其中ADF检验的滞后项选择以AIC(Akaike Information Criterion)为判定准则。

表2 单位根检验结果表

由于INSS与LIQ均为I(1)过程,为研究两者之间是否存在长期均衡关系,下面将进行协整检验。在对INSS和LIQ这两个时间序列进行Johansen协整检验前,应对滞后项进行选择,因为协整检验的结果对滞后项十分敏感,所以首先建立包括INSS、LIQ两个序列的VAR模型并进行最优滞后项的判定。

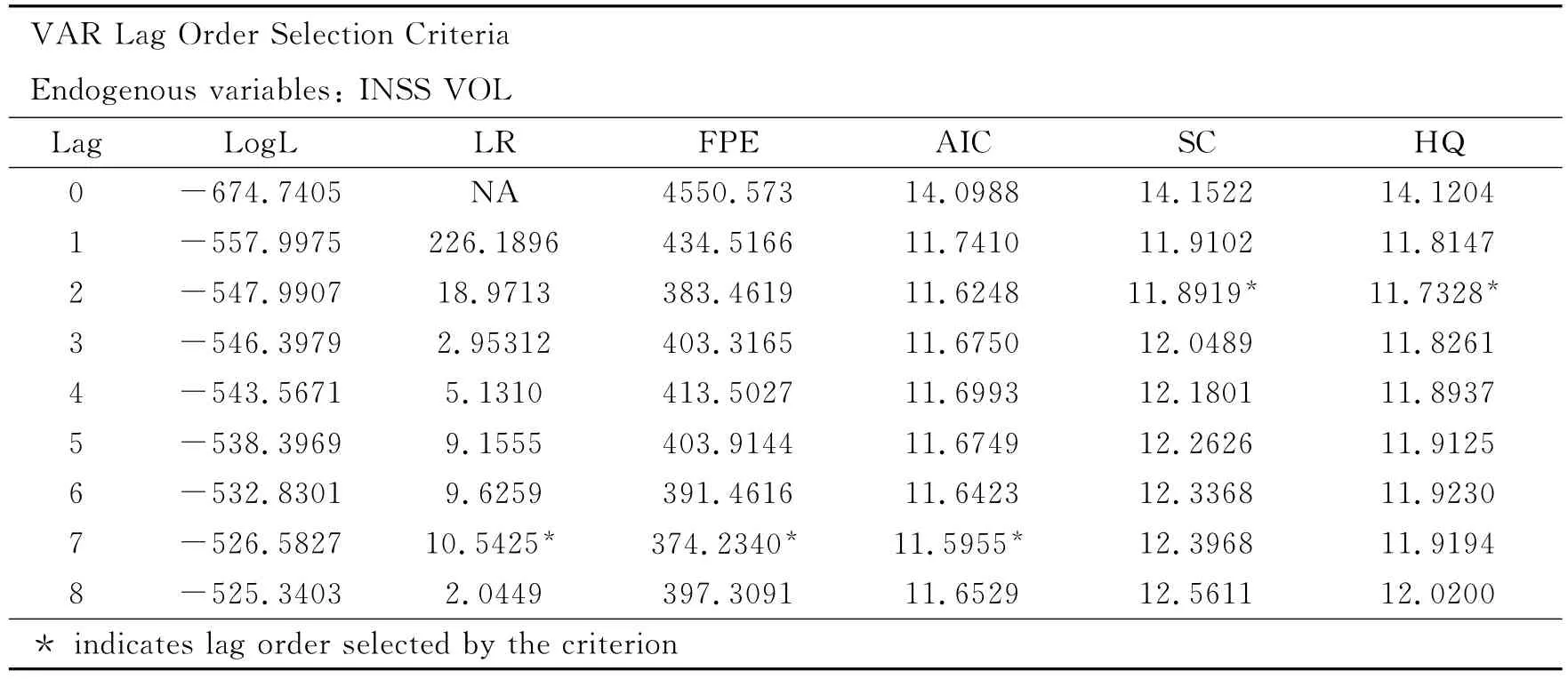

(2)用VAR模型进行滞后项判定

从表3可看出5个标准值中有4个显著,所以VAR模型应选择滞后3阶。因为协整检验在VAR模型基础上经过一阶差分,所以应选择滞后2阶。

表3 VAR滞后项选择标准表

(3)Johansen协整检验

从表4可看出迹统计量和最大特征值统计量均拒绝不存在协整关系的原假设,但接受INSS与LIQ之间有且仅有一个协整关系,进而从标准化的协整方程可知,INSS与LIQ之间存在长期稳定的正向变动关系,它们之间存在长期稳定的相互依赖关系。根据“Granger表述定理”,它们之间的短期非均衡关系应可由一个向量误差修正模型(VEC)来表述,所以下面建立VEC模型并进行基于该模型的Granger因果关系检验,并辅以基于VAR的Granger因果关系检验对上述结果进行验证。基于VEC模型的Granger因果关系检验最优滞后阶数与协整检验最优滞后阶数相同,都比VAR模型少一阶,因为前者进行了一阶差分,所以选择2阶滞后。

(4)建立向量误差修正模型(VEC)

估计VEC模型的结果如式(1)。在此模型基础上进行的Granger因果关系检验可以分析两个变量之间在长、短期内的因果关系。

表4 Johansen协整检验结果表

(5)Granger因果关系检验

从表5可以看出,在检验LIQ的变化是否是INSS变化的Granger原因时,ECT(-1)的系数在5%的置信水平下显著地异于0,所以从长期来看,LIQ的变动是INSS变动的Granger原因,ECT(-1)的系数(-0.092)符号显著为负,符合“反向修正原则”,表明卖空交易额对长期均衡水平的偏离可以通过误差修正项进行修正和调整,调整力度达到9.22%,即在当期卖空交易额大于长期均衡水平时,误差修正项为正值,而由于误差修正项的系数为负,因此,通过误差修正模型的作用,下一期卖空交易额将减少并向均衡水平回归;反之,在当期卖空交易额小于长期均衡水平时,误差修正项为负,而误差修正系数也为负,通过误差修正模型的作用,下一期卖空交易额将增加并向长期均衡水平回归。D(LIQ(-1))和D(LIQ(-2))的系数均在10%的置信水平下与0无显著差异,说明从短期看LIQ并非INSS的Granger原因。从拟合优度分析可以看出F统计量的伴生概率为0.000819,AR2为0.15,所以方程总体拟合优度较高。另外,残差分析表明,残差序列不存在序列相关和异方差。

在检验INSS变动是否是LIQ变动的Granger原因时,ECT(-1)的系数在10%的置信水平下并不显著,说明从长期看,INSS的变动并不是LIQ变动的Granger原因;D(LIQ(-1))的系数在5%的置信水平下是显著的、以及D(LIQ(-2))的系数在1%的置信水平下是显著的,说明从短期看INSS的变动是LIQ变动的Granger原因。

另一方面,因为INSS和LIQ序列满足I(1)过程,所以可进行基于VAR模型的Granger因果关系检验,以对上面的检验结果进行验证。结果(见表6)表明:在1%置信水平下,ΔINSS是ΔLIQ的Granger原因;在10%的置信水平下,ΔLIQ是ΔINSS的Granger原因。

两种检验方法的实证结果均表明:在阶段4中市场流动性与卖空交易额之间存在长期的单向因果关系,市场流动性是卖空交易额的单向Granger因果关系;从长期看,市场流动性变化可以解释卖空交易额的变化,当市场流动性变大时,卖空交易额也会放大,另外卖空交易额与市场流动性存在短期单向因果关系,卖空交易额是市场流动性的单向Granger因果关系;从短期看,卖空交易额的变化可以解释市场流动性变化(卖空交易额越大,则市场流动性越大)。

表5 基于VEC模型的Granger因果关系检验结果表

表6 基于VAR模型的Granger因果关系检验表

2.卖空交易额(INSS)与市场波动性(VOL)之间的关系

由于INSS与VOL均为I(1)序列,所以下面进行协整检验。

(1)用VAR模型进行滞后项的判定

在对INSS和VOL序列进行Johansen协整检验前应对滞后项进行选择,因为协整检验的结果对滞后项十分敏感。首先建立包括INSS、VOL两个序列的VAR模型以进行最优滞后项判定,结果(见表7)显示5个准则中有三个判定最优滞后项应选择7,故选滞后6阶进行协整分析,理由同前面流动性部分(2)所述。

(2)Johansen协整检验

从表8可看出迹统计量和最大特征值统计量均接受不存在协整关系的原假设,所有INSS和VOL之间并不存在长期均衡的协整关系。协整检验最优滞后阶数比VAR模型少一阶是因为前者进行了一阶差分,所以选择6阶滞后。因为INSS和LIQ序列满足I(1)过程,从而ΔINSS和ΔVOL是平稳的序列,所以可以进行基于VAR模型的Granger因果关系检验。

表7 VAR滞后项选择标准表

表8 Johansen协整检验结果表

(3)基于VAR的Granger因果关系检验

从表9可以看出,在10%的置信水平下,拒绝ΔINSS是ΔVOL的Granger原因的原假设,而接受ΔVOL不是ΔINSS的Granger原因的原假设,这表明在阶段4中卖空交易额与市场波动性之间存在短期的单向因果关系,也就是说,卖空交易额变化是市场波动性变化的Granger原因,卖空交易额的变化可以解释市场波动性变化(卖空交易额放大,则市场波动性也将增大),即在一定程度上卖空交易机制会增加市场波动性。

表9 基于VAR的Granger因果关系检验结果表

四、结 论

综合上述实证研究结果,可以得出以下几点结论:(1)从长期看,市场流动性变化可以解释卖空交易额的变化,当市场流动性放大时,卖空交易额也会放大;从短期看,卖空交易额的变化可以解释市场流动性的变化,卖空交易额放大,则市场流动性将提升,说明卖空交易机制能为市场提供流动性;另一方面,从长期来看,市场流动性变化是卖空交易额变化的原因。(2)卖空交易额的变化可以解释市场波动性变化,卖空交易额放大,则市场波动性也将放大,即在一定程度上卖空交易机制会增加市场波动性。(3)推出卖空机制会显著提升市场流动性水平和波动性水平;启用Up-Tick会显著降低市场流动性和波动性,反之反是;暂停“卖空价规则”对卖空交易额没有显著影响,但能显著提升市场流动性和波动性。

[1] 廖士光,杨朝军.卖空交易机制、波动性和流动性—一个基于香港股市的经验研究[J].管理世界,2005,(12).

[2] 王旻,廖士光,吴淑琨.融资融券交易的市场冲击效应研究——基于中国台湾证券市场的经验与启示[J].财政研究,2008,(10).

[3] Arturo Bris,William.N.Goetzmann,Ning Zhu.Efficiency and the Bear:Short Sales and Markets around the World[J].The Journal of Finance,2007,62(3):1029-1079.

[4] Stephen Figlewski,Gwendolyn P.Webb.Options,Short Sales,and Market Completeness[J].The Journal Of Finance,1993,48(2):761-777.

猜你喜欢

今日农业(2021年21期)2022-01-12 06:32:06

商业会计(2021年13期)2021-07-27 14:44:36

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

商场现代化(2016年3期)2016-04-08 22:46:48

中国总会计师(2015年11期)2016-01-12 06:33:17

营销界(2015年23期)2015-02-28 22:05:28

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28 13:57:15