长三角银行发展研究

2012-04-29 04:27王元凯

金融理论探索 2012年1期

摘 要:通过建立一套计量中国省域银行业发展的指标体系,据此分析长三角地区银行的发展水平,结果显示:在时间维度上,长三角地区银行规模逐渐扩大,银行结构逐渐优化,银行效率提高。在空间维度上,安徽、江苏、浙江、上海银行发展水平依次提高,银行发展与经济发展存在平行关系;安徽银行发展水平相对滞后,江苏银行业存在发展空间。

关键词:银行规模;银行结构;银行效率;金融发展;经济发展

中图分类号:F830.33文献标识码:A文章编号:1006-3544(2012)01-0028-04

一、引言

银行发展是金融发展的重要组成部分, 对地区经济发展的重要性是显而易见的。 在金融结构理论中, 金融结构的变化不仅包括银行业与其他金融部门的结构变化, 还包括银行业内部组织结构与资产结构的变化 [1] 。在金融深化理论中,商业银行吸收储蓄并转化为投资能力对欠发达地区的经济增长具有显著作用 [2-3] 。近期兴起的内生金融发展理论依然以银行金融机构为研究核心[4] ,系统地阐述了金融发展与经济增长之间的内在联系, 其中银行业部门与证券业部门是核心。林毅夫、姜烨研究指出,银行结构与经济结构的匹配可以促进经济增长, 并以银行集中度作为度量银行业结构变化的指标, 即四大国有银行(中、农、工、建)的存款余额、贷款余额在全部金融机构的存款、贷款总额中的比重。 [5] 王晋斌以国有银行存贷款/GDP、 贷款/GDP计量省域金融发展水平, 并以此研究金融控制政策下我国金融发展与经济增长的关系。 [6]

但是,当前对省域银行业发展水平的研究不足。一方面,银行业是中国金融体系的核心,有必要从银行发展水平差异来研究中国地区经济发展水平和金融发展水平的差异;另一方面,衡量国家的银行业发展水平指标与衡量国内不同省区银行业发展水平指标存在差异。 本文试图建立计量省域银行发展水平的指标体系,涉及到银行规模、银行结构与银行效率三个方面,据此研究安徽、江苏、浙江、上海银行业的发展变化情况, 评价长三角地区的银行发展水平与金融发展水平。

二、长三角银行规模分析

银行规模是计量省域银行发展水平的首要指标,是衡量地区金融发展水平的重要指标。国际上,通常采用存款银行部门的资产相关率衡量银行规模的发展水平。 [4,7-8] 在金融发展的角度上,金融机构的存款、贷款等金融资产的相对规模,不仅反映金融发展水平, 也表现了银行业部门与经济增长之间的联系。根据银行业属性等,这里选择三项指标衡量省域银行规模水平,分别为资产相关率、存款相关率、贷款相关率,即银行业资产总量、全部金融机构各项存款余额(本外币)、全部金融机构各项贷款余额(本外币)与GDP比值(%),其中银行业资产为年末存量, 后两项指标忽略了银行与其他存贷金融机构的差异,忽略了存量平减问题(见表1)。

通过对表1的分析可以看出长三角地区银行业的发展情况及内部存在的差距。

1. 从金融资产的总量来看, 长三角四个省市的银行业资产、 存贷款余额等金融资产的总量均呈现上升趋势,但在数量级别上,长三角地区银行规模呈现三个阶梯:上海属于第一层级,浙江和江苏属于第二层级,安徽属于第三层级。

2.从银行规模与经济规模的关系来看,长三角地区四个省市的银行规模(银行资产、存款余额和贷款余额)与各自的经济总量(GDP)正相关;相互比较,安徽、江苏、浙江三地的银行规模与经济总量呈现出正相关关系, 但是上海的经济总量虽然低于江苏、浙江,而银行业资产却高于二者。这说明安徽、江苏、 浙江三地银行的发展水平与上海相比都有较大差距。

3. 从金融相关率来看, 长三角地区银行业发展的差距也十分明显。银行资产相关率、存款相关率及贷款相关率, 是银行业资产、 金融机构各项存款余额、贷款余额与GDP的比值,同属于金融相关率,它们是衡量一个地区银行业发展水平的主要指标。2009年安徽、江苏、浙江、上海的银行业资产相关率分别为163.64%、167.32%、236.74%、416.13%, 上海比第二位的浙江也几乎高出1倍;2009年上海的存款相关率、贷款相关率也最高,其他依次为浙江、江苏、安徽。

三、长三角银行结构分析

银行结构变化在金融发展与经济发展中具有重要含义。一方面,不同类型的商业银行结构变化反映了各类信贷市场的发展变化,如城市与农村信贷市场。银行结构变化是银行业产业组织规模与结构的相对变动,在总体上可以反映银行业发展变化。 [1] 另一方面, 银行结构变化是金融发展与经济发展相互作用的内在体现, 在金融中介层次上体现了金融与经济的互动发展, 有利于比较甄别不同地区不同时期金融机构发展的动向。

本文构建三项指标计量省域银行业结构发展水平,分别为规模集中度、开放度、内生发展(见表2)。其中, 规模集中度为国有商业银行与政策性银行资产占省域银行业资产总量比值,不采用通常以(四大)国有商业银行资产比重衡量银行业结构的做法;开放度为外资银行资产占比,与国际研究保持一致;内生发展指标为城市商业银行占比, 体现了地方政府对省域信贷市场的控制力, 忽略了跨省经营的城市商业银行比重。

通过对表2的分析得出如下结论:

1. 长三角地区银行结构在“十一五”期间得到进一步改善。对比2006年和2009年数据,安徽、江苏、浙江及上海四省市的规模集中度下降明显,国有商业银行和政策性银行的市场控制力减弱, 省域银行竞争程度提高。

2. 银行结构变化与经济发展水平存在一定的相关性。在地区层面上,比较安徽、江苏、浙江、上海四个地区的规模集中度和经济发展水平, 二者呈现出负相关趋势,与当前的主流研究相一致。在时间层面上, 对比2006年和2009年四地的规模集中度和经济总量,二者也呈现出负相关关系。其中,上海规模集中度已经由2006年的47.83%下降到2009年的45.44%,江浙皖的规模集中度也下降了近2%左右。

3. 上海是长三角地区银行业最为开放的地区。2006年和2009年数据表明, 上海外资银行占地区银行业资产比重均在11%以上, 远远超过了邻近的浙江、江苏和安徽(均不到1%)。上海银行业开放度高,一方面受到金融政策影响, 另一方面也是外资银行行为选择的结果。但是,上海近期城市商业银行及股份制银行的发展不容忽视, 如上海银行、 浦东发展银行等。

4. 长三角银行业内生发展能力增强。当前,地方政府对其所属的城市商业银行等金融机构的控制力较强,尤其强调了本地区化发展的社会责任等。这里以城市商业银行资产比重衡量省域银行业内生发展能力。2009年安徽、江苏、浙江、上海的城市商业银行资产比重分别为9.41%、8.60%、10.44%和8.44%,均高于2006年数据, 体现了长三角地区银行业内生发展能力逐步增强的趋势。

四、长三角银行效率分析

关于银行效率,当前较多地从企业收益角度计量单个商业银行或是整体银行业的经营收益。[9] 总结了银行效率实证研究方法的国际经验,刘澜飈、王博(2010)及张金清、吴有红(2010)分别运用DEA方法、SFA法测度商业银行效率。[10-11] 但是这些研究缺乏系统地计量省域银行发展效率的有效指标。 本文构建了四项指标计量省域银行业效率,即为贷存比、不良贷款率、人均资产、效率集中度。其中,贷存比为全部金融机构各项贷款余额与全部金融机构各项存款余额的比值; 不良贷款率根据中国人民银行公开数据获得,是衡量商业银行经营风险的核心指标,衡量省域银行效率; 人均资产是省域全部银行业机构资产总量与从业人员的比值; 效率集中度是本文独创的效率指标, 比照通行的以存贷款规模为中心的银行集中度, 这里以省域人均资产较高的前三类银行金融机构的资产之和占银行资产总量的比值作为效率集中度的衡量值。

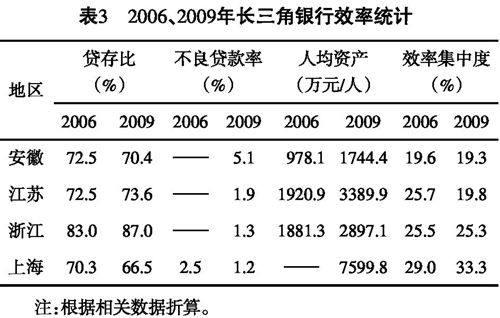

比较研究长三角地区“十一五”时期的银行效率指标及数据变化(见表3、表4),可以得出以下结论:

1. 银行业贷存比因地区经济发展情况变化较大。在时间层面上,江浙发达地区贷存比不断提高,其中, 江苏与浙江分别从2006年的72.5%和83.0%提高到2009年的73.6%和87.0%。在地区层面上,相对发达地区江浙的银行业贷存比不断提高, 相对落后地区安徽的银行业贷存比持续下降, 地理位置相近的江浙与安徽形成了金融资源虹吸趋势,但是,资本市场发达的上海市较为特殊,贷存比处于下降趋势。

2. 安徽的银行业风险显著高于江浙地区。2009年数据表明,安徽不良贷款率高达5.1%,显著高于江苏的1.9%、浙江的1.3%和上海的1.2%,这可能是安徽贷存比下降、江浙贷存比上升的原因之一。

3. 上海地区的银行效率最高。 从人均资产数据看, 长三角地区银行业金融机构人均管理金融资产的规模在逐步扩大, 其中上海地区2009年人均银行业资产高达7599.8万元/人, 远高于同期江苏的3389.9万元/人、 浙江的2897.7万元/人以及安徽的1744.4万元/人。长三角地区人均资产最高的前三类银行金融机构分别为财务公司、政策性银行、股份制商业银行, 以这三类金融机构资产之和占银行总资产比重记为效率集中度。 上海2009年效率集中度最高为33.3%,高于同期浙江的25.3%、江苏的19.8%和安徽的19.3%。

4. 各类银行金融机构效率存在差异。 比较2006年和2009年长三角地区四省市的各类银行金融机构人均资产数据,可以清晰地看出,财务公司、政策性银行及股份制商业银行的人均资产比较高,而农村合作机构、农村新型机构的人均资产较低(见表4)。

参考文献:

[1]Goldsmith,Raymond W. Financial Structure and Development. New Haven,Conn.: Yale University Press,1969.

[2]Shaw,Edward S. Financial Deepening in Economic Development. New York: Oxford University Press,1973.

[3]Mckinnon,Ronald I. Money and Capital in Economic Development. Washington. DC: the Brooking Institution,1973.

[4]Levine,Ross. Financial Development and Economic Growth: Views and Agenda. Journal of Economic Literature,1997,35(2):688-726.

[5]林毅夫,姜烨. 经济结构、银行业结构与经济发展——基于分省面板数据的实证分析[J]. 金融研究,2006(1).

[6]王晋斌. 金融控制政策下的金融发展与经济增长[J]. 经济研究,2007(10).

[7]王元凯. 中国金融发展与经济增长:不对称性与模式创新[D]. 中国人民大学博士学位论文,2010.

[8]王元凯. 政府行为、金融效率与经济增长关系的实证研究[J]. 商业时代,2010(8).

[9]Berger A. N. and D. B. Humphrey. Efficiency of financial institutions: International survey and directions for future research. European Journal of Operational Research,1997,98:175-212.

[10]刘澜飚,王博.门槛效应、管制放松与银行效率的改进——理论假说及其来自中国的经验研究[J].金融研究,2010(3).

[11]张金清,吴有红.外资银行进入水平影响商业银行效率的“阙值效应”分析——来自中国商业银行的经验证据[J].金融研究,2010(6).

(责任编辑、校对:龙会芳)

猜你喜欢

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

中小企业管理与科技·下旬刊(2016年11期)2016-11-18

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17