近年国际黄金价格波动分析、前景及启示

2012-04-29 04:27董玉华

金融理论探索 2012年1期

关键词:前景

董玉华

摘 要:在全球金融危机及后危机时代的经济复苏过程中,黄金价格延续了自2001年开始的上涨趋势,并屡创新高。从布雷顿森林体系崩溃后国际货币体系与黄金价格走势的关系来分析,国际货币体系的不确定性与黄金价格的波动密切相关,而实物投资需求增加和开采商套期保值、美元汇率走低和通货膨胀预期、发达国家惜售黄金储备而新兴国家增持黄金储备以及投机气氛甚浓等,是支持黄金价格上涨的具体原因。预期未来世界黄金价格将进一步上升,我国金融当局应增持黄金以抵御外汇风险,构建完备的黄金市场以满足消费者需求。

关键词:黄金价格走势;国际货币体系;前景

中图分类号:F830.94文献标识码:A文章编号:1006-3544(2012)01-0024-04

一、问题的提出

自2008年10月次贷危机全面爆发以来, 出于对各国采取的大规模政府援助计划和宽松货币政策对币值的影响,以及对经济前景的忧虑,人们更愿意将货币换成黄金, 导致世界黄金价格一直在高位震荡上行。

作为“金属之王”的黄金,其工业需求与消费需求相对稳定, 它的金融属性所主导的投资需求已成为其价格变化最重要的决定因素。当前,虽然国际金融市场在各国政府的大力救助下已有所恢复, 但全球经济复苏程度差异很大, 许多发达经济体复苏乏力, 巨额流动性刺激所带来的实体经济复苏的基础并不稳固, 各国经济刺激政策的后遗症也不断显现,通胀预期不断强化,货币政策陷入两难境地。在这种情况下黄金价格的强势能否继续支撑下去,值得关注。

本文以布雷顿森林体系崩溃后黄金价格波动与国际货币体系的关系为基础, 分析当前影响黄金价格的主要因素及其未来走势, 并据此对我国黄金储备的战略选择提出几点看法。

二、黄金价格波动与国际货币体系的关系

“货币天然不是金银,但金银天然就是货币。”布雷顿森林体系崩溃后, 美元与黄金价格之间的法定联系也随之结束, 在法律意义上黄金不再具有货币属性,但通过随后30多年来的历史见证,黄金价格仍然与国际货币体系保持着藕断丝连的关系。

布雷顿森林体系崩溃后, 美元在国际货币体系中仍然保持着主导地位,但这是一个“无体系的体系”,其中蕴含着巨大的不确定性。当国际货币体系的不确定性增强时, 黄金与货币的固然联系使其成为最后的资产“避风港”。从近35年的黄金价格走势来看(见图1),期间两次大幅上涨均与国际货币体系不确定性增强有关。第一次是20世纪70~80年代。美国经济深陷“滞涨”之中,持续低迷,美元的国际货币地位受到严重冲击, 纽约黄金期货价格从100美元/盎司迅速上涨到850美元/盎司的高位。 第二次是2001年至今。1999年欧元的推出开始挑战美元的地位,2000年美国科技泡沫破灭,长达10年的“新经济”宣告结束, 美联储长期实行1%的超低利率刺激经济增长,美元汇率走低,以美国双赤字、东亚高储备为代表的全球经济失衡长期持续, 黄金价格从200~300美元/盎司一路攀升到2008年年中的900~1000美元/盎司。2008年10月次贷危机全面爆发将刚刚经历调整的黄金价格再次推入上升通道, 在次贷危机对以美元为主导的国际货币体系的冲击下, 以及美联储量化宽松政策和欧洲主权债务危机等多种因素的相互作用下,黄金价格屡创新高。

三、近期黄金价格波动的主要原因

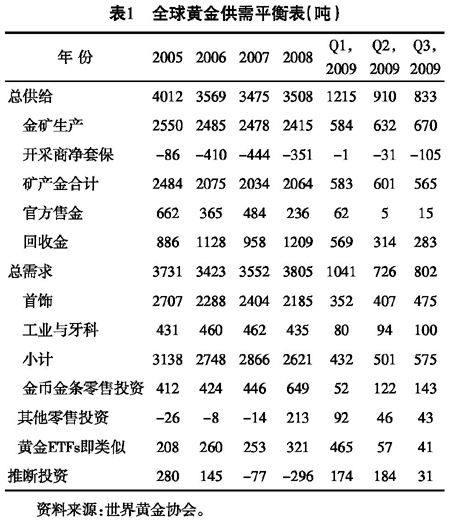

影响全球黄金价格变化的因素主要是对黄金的实际供求、官方储备及投资,如果考虑计价货币的影响, 还应包括通货膨胀预期和美元汇率的变化等, 同时这些因素之间也相互影响。 通过分析2005年以来全球黄金供需平衡表(见表1)可见, 影响近年来黄金价格大幅攀升的主要原因如下。

(一)黄金投资需求大幅增加, 黄金开采速度缓慢下降,开采商去套保化不断延伸

1. 随着黄金价格的攀升, 以首饰金为代表的消费需求出现了一定程度的萎缩, 工业需求在2005~2008年变化不大。但是,随着金融危机的爆发,世界政治氛围依然紧张,不确定性不断增强,以金条、金币为代表的实物投资需求不断升温, 新一轮的黄金涨势比预期更凶猛。这一点在2010年尤为明显。

2. 长期内黄金开采成本面临着不断上升的瓶颈。一是黄金矿藏质量下滑,产能扩大难度加大以及通胀使开采成本不断提高; 二是黄金矿藏数量的增长缓慢。 可以预见中长期黄金价格在供给面上有所支撑。

3. 由于黄金价格不断攀升, 黄金开采商看涨黄金价格而持续终结套期保值黄金期货合同。

随着黄金价格的攀升,以首饰、工业、牙科为代表的实际需求受到抑制,而以金条、金币为代表的实物投资需求比重加大。由于实物黄金投资需求的不稳定性、波动性更强的特点,一定程度上引发了黄金价格更大幅度的波动。

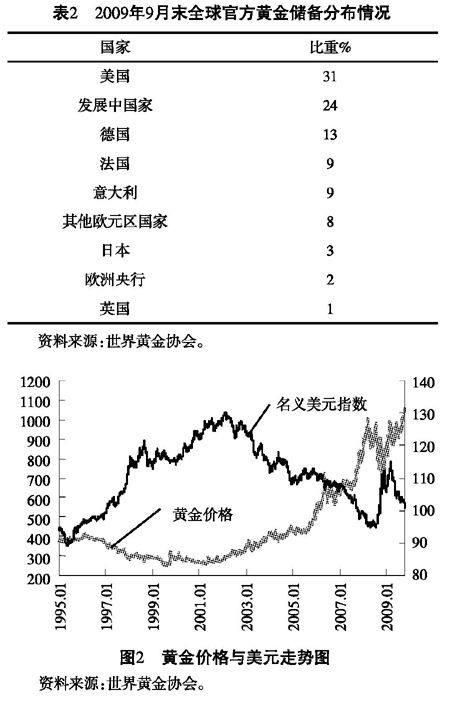

(二)国际货币体系不确定性增强,官方惜售黄金,黄金储备增加

随着黄金价格不断攀升,美元汇率的持续走低,以美元主导地位为代表的国际货币体系先天不足再次凸显。 现在不管是美元资产还是欧元资产都有非常大的风险, 这就让世界各国对黄金产生了更大兴趣,并将其作为储备资产。

同时发展中国家促进外汇储备多元化而增持黄金的热情不减。在严重失衡的国际经济体系中,发展中国家尤其是部分新兴市场经济体积累了大量的外汇储备。随着对未来的担忧,无论是储备资产保值增值,还是应对国际货币体系的潜在不稳定性,他们都有增持黄金储备的动力,见表2。

据统计, 欧洲各国央行几乎停止了本国黄金储备抛售。截至2010年9月末的售金年度里,欧洲央行仅出售了6.2吨黄金,同比下降96%,这是欧洲央行建立售金协定以来最低的年售金总量。同时俄罗斯、中国和菲律宾央行持续增加黄金持有量, 以平衡资产储备。

(三)美元汇率持续走低,通货膨胀预期加剧

以美元汇率与通货膨胀为代表的货币因素直接或间接地主导了黄金价格走势。首先,任何一种商品的价格必然受货币的相对购买力与绝对购买力的影响, 国际黄金价格以美元标价的现实以及黄金与货币之间藕断丝连的关系决定了美元汇率及通货膨胀成为直接影响黄金价格的关键因素。其次,美元作为主要的储备货币, 其贬值相应减少了其他国家美元储备的价值, 从而增强其他国家持有包括黄金在内的贵金属作为储备的意愿。最后,官方惜售黄金而增加黄金储备的比重,投机者借机炒作。

从图2不难发现,黄金价格走势与美元走势几乎呈现了一种镜像关系, 即黄金价格走势与美元汇率走势相反, 美元汇率很大程度上主导了黄金价格的中短期走势。

2008年, 金融危机所引发的信贷紧缩打断了黄金价格自2001年以来的攀升势头, 但是随着其影响的不断扩大, 美联储不断降息并向市场注入大量流动性,美国政府财政赤字达到创历史的水平,市场对美元信任度的下滑导致美元持续贬值, 并不断为黄金价格注入推升动力。 同时金融危机引发了各国对经济陷入严重衰退的担忧, 各国纷纷实行大规模经济刺激计划,注入了大量的流动性,驱动资产价格的上涨以及随之而来的通胀, 不断强化的通胀预期为本已炙手可热的黄金注入新的上升动能, 并最终使黄金价格屡创新高。

(四)市场情绪敏感,投机因素借机兴风作浪

欧洲债务危机激发了市场避险情绪, 有力提振了国际金价。自2009年年底以来,希腊债务危机逐步升级,最终演变为欧洲主权债务危机,全球金融市场剧烈波动,投资者避险情绪大增,黄金作为惟一的超主权资产受到市场避险资金的追捧, 国际金价连创历史新高。

国际黄金ETF大幅增持黄金, 强化了国际金价易涨难跌的趋势。2004年创立的全球最大的ETF,持仓已由2005年不足500吨上升至2010年6月底的1320吨以上;基金在COMEX黄金期货的持仓从2004年以来一直处于净多头的状况,可见金融投机因素在近期黄金价格持续上涨中扮演着不可或缺的角色。

四、中长期黄金价格走势展望

中长期内,供给面、美元汇率及通胀预期、新兴经济体增持黄金等因素将成为中长期黄金价格维持高位的强大支撑, 未来几年黄金价格再创新高的可能性仍然较大。

1. 美元长期性贬值趋势支撑中长期金价上涨。 近十年来黄金价格经历了自我强化式的持续增长过程,前期黄金价格成为推动下一期黄金价格上升的最重要原因。美元反弹格局下短期调整有望延续,长期性贬值趋势支撑中长期金价上涨, 这一趋势的形成反映了复杂的国际金融环境中长期内不会有根本性的改变, 黄金价格仍将稳步上升。2009年12月以来,美元汇率在持续走低后触底反弹,而国际黄金价格同期也开始了调整。但是,近期美元汇率的调整应是一种短期反弹而并非趋势性的反转, 长期而言影响美元汇率的负面因素要多于正面因素。(1)美联储仍然趋向于经济增长为先, 美元利率在相当长时期内将维持较低水平。(2)全球失衡与美国“双赤字”问题仍然延续,美元仍处于长期贬值趋势之中。(3)国际货币体系多元化因金融危机而加速, 但是各国短期内大规模减持美元资产储备仍面临诸多顾虑。因此,中长期而言美元汇率走势仍是黄金价格维持高位的重要支撑。

2. 流动性较充裕,新危机因素不断孕育,投机者仍有炒作空间。危机必然意味着不确定性的增加,因此投机者仍有利用这些不确定性进一步炒高黄金价格的空间。

3. 黄金价格攀升,实际需求可能萎缩,但供给瓶颈为中长期金价涨势提供一定支撑。 黄金的实际需求价格弹性相对较小, 不断上涨的黄金价格可能会导致黄金实际需求的缓慢萎缩。 但是中长期供给瓶颈可能导致实际供给的大幅下降。 黄金矿藏数量及质量的下滑, 通胀预期及技术条件等因素导致黄金开采成本的增加,致使矿产金供给进一步减少。中长期内实际供给面临下滑的趋势在一定程度上对黄金价格上涨给予支撑。

4. 通胀格局将延续,抗通胀需求有望继续上升。金融危机后,各国迅速推出大规模的经济刺激计划,采取极其宽松的货币政策并向经济体系中注入了大量流动性。随着全球经济复苏趋势的确立,注入的流动性将可能转化为现实的流动性洪流, 从而进一步推高资产价格。目前,随着危机后大宗商品价格的快速上涨以及全球尤其是新兴市场资产价格的快速反弹,全球已经重新回到了通胀预期的状况。通胀及通胀预期的膨胀, 将对黄金价格中长期内上涨趋势形成强劲的支撑。

5. 储备资产多元化需求增强, 供需平衡格局面临冲击。金融危机后,国际货币体系的不确定性显著增强, 国际货币体系多元化及其相应的储备资产的多元化必然会有所加速。 目前新兴市场经济体黄金储备无论是在全球官方储备中的比重还是在外汇储备中的比重均大大低于发达国家。IMF和世界黄金协会有关统计数据显示,美国、德国、法国、意大利等国黄金储备在外汇储备中的比重均在60%以上,瑞士黄金储备在外汇储备中比重较低, 但仍处于40%以上的较高水平。相比较而言,亚洲国家黄金储备的总量偏低且在外汇储备中的份额较小, 平均为2%。根据2009年4月披露的数据,中国央行持有黄金1054吨,黄金占外汇储备的份额不足2%。一旦主要的外汇储备国开始实现储备资产的多元化, 黄金储备需求被激发将对黄金市场的供求格局形成实质性的影响,引起黄金价格上涨。实际上,包括印度、俄罗斯在内的新兴市场国家增持黄金储备的努力已经在进行。

五、国际货币体系不确定下的启示

虽然从制度层面上黄金已经被非货币化35年了,但世界各大国依然持有大量的实物黄金作为国家的战略储备, 各国人民仍然把黄金视为财富的象征。 国际局势的动荡和金融环境的恶化更会强化人们对黄金的追逐。从当前来看,美国还远没有从金融危机中走出来, 很可能会继续推行量化宽松货币政策促使美元走弱,在这一大背景下,我国应该有相应的黄金战略,以应对国际货币体系的潜在不确定性。

1. 适当增加外汇储备中的黄金比重, 实现外汇储备进一步多元化。 黄金由于稳定的保值增值能力而成为各国稳定经济、抵御风险的重要手段,所以近年来欧美国家虽然问题缠身却没有一个国家减持黄金。目前我国黄金储备量虽然有所上升,但仍显不足,仅占美国、德国黄金储备的1/8和1/3,与我国经济地位不相匹配。黄金占我国外汇比重偏低, 分散风险的作用没有有效发挥。所以,从人民币国际化的长期战略出发,应不断择机增持黄金储备,以防范外部动荡对我国经济的意外冲击。

2. 大力发展黄金市场, 满足人们多样化的投资需求。人们持有黄金的愿望非常强烈,而目前我国黄金市场的发展还处于起步阶段, 很难满足消费者对黄金的需求。 上海黄金交易所于2005年7月向个人开放,但交易品种有限、交易平台不足。大量民间投资集中于首饰等制成品,存在着变现难的问题。建议进一步开放黄金市场,增加黄金投资品种,构建更为完备、通畅的黄金交易平台。

3. 充分利用当前有利战略地位, 积极争取承接发达国家及IMF减持的黄金。 我国应积极争取发达国家及IMF减持的黄金, 但可以预见这一部分黄金供给将会越来越有限。 依赖于巨额的外汇储备以及经济体系中的份量有所上升, 发达国家以及IMF等国际金融组织在战略上对我国有所需求, 我国的战略地位相对有利, 应该把握这种有利地位争取定向承接其减持的黄金。 通过动态调整自身黄金储备影响黄金走势, 维持并扩大在国际货币体系中的话语权,实现自身货币战略利益的最大化。

参考文献:

[1]付丹,梅雪,张晖. 黄金价格与通货膨胀相关性的实证分析[J]. 黄金,2009(1):4-7.

[2]方超逸. 国际黄金价格走势分析与预测方法[J]. 黄金,2009 (11):4-7.

[3]杨柳勇,史震涛. 黄金价格的长期决定性因素分析[J]. 统计研究,2004(6):21-24.

[4]刘曙光,胡再勇. 黄金价格的长期决定因素稳定性分析[J]. 世界经济研究,2008(2):35-41.

[5]米什金:货币金融学[M]. 北京:中国人民大学出版社, 2004.

[6]温博慧. 黄金价格波动及其演化: 以上海和伦敦市场为例[J]. 商业研究,2010(1): 9-13.

(责任编辑:郄彦平;校对:龙会芳)

猜你喜欢

中国民间疗法(2021年6期)2021-06-09

建材发展导向(2021年6期)2021-06-09

今日农业(2020年17期)2020-12-15

中国外汇(2019年11期)2019-08-27

海峡姐妹(2019年1期)2019-03-23

消费导刊(2018年8期)2018-05-25

家庭影院技术(2017年10期)2017-11-23

太空探索(2016年10期)2016-07-10

现代食品(2016年14期)2016-04-28

IT时代周刊(2015年7期)2015-11-11