2011年北京高端写字楼市场逆势上扬

2012-04-29 00:44:03常华

科技智囊 2012年1期

常华

今年以来,国内几大一线城市写字楼市场与住宅市场形成鲜明对比,不仅投资额增加,租金也大幅攀升,跨国公司对几大一线城市写字楼的需求在2008年以后出现一轮高潮。

在住宅市场受到压抑最明显的北京,写字楼市场的发展最为迅速,今年前三季度总体租金涨幅将近30%,并一举超过上海,成为国内甲级写字楼租金最高的城市。

从全年整体走势看,北京写字楼市场走出了一条令人振奋的“X形曲线”:一边是空置率的逐渐下降,一边则是租金水平屡创新高。

根据高纬环球最新发布的报告,第三季度北京甲级写字楼有效净租金达到每月454元/平方米,超过了412元/平方米的上海甲级写字楼的租金,创出历史新高。

实际上,北京的写字楼租售价格在2008年金融危机之后出现了大幅度的下降,到2009年底跌至低谷,从2010年开始涨起来,今年一年则实现了飞速上涨。多个机构的研究报告均表明,2011年北京甲级写字楼市场表现强劲。

北京高端写字楼市场土地价格不断升温

2011年以来,在住宅市场实施严厉调控之后,北京的商业地产相对升温,特别是稀缺地段的商业价值逐渐被挖掘,商业类地块受关注程度明显增加。

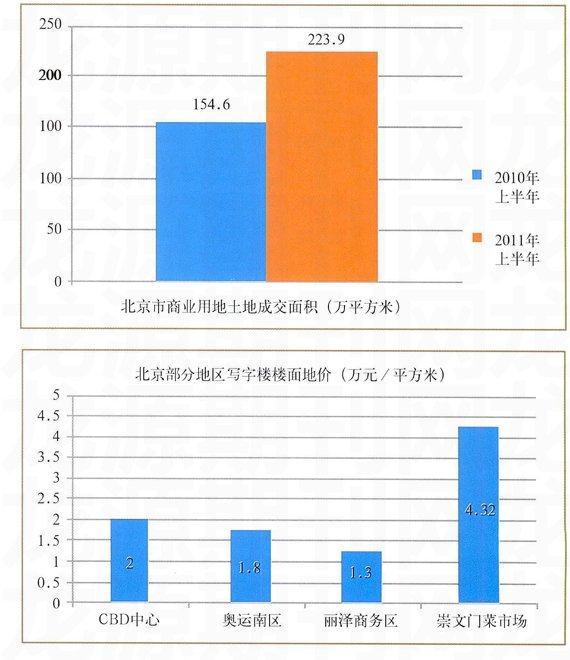

市场研究数据统计,今年上半年北京市商业金融用地共计成交14块,总面积为223.9万平方米,同比增长44.8%。

在土地成交量增长的同时,北京商业地价也维持了较高水平,但各区域差异比较大。据统计,CBD中心地块平均楼面地价超过每平方米2万元;奥运南区楼面地价每平方米为1.8万元左右;丽泽商务区地块楼面地价为每平方米1.3万左右。个别区域,如北京市崇文门菜市场地块拍出了今年最高成交地价,达到每平方米4.32万元,溢价率为140%。

可以预见,随着住宅可开发用地尤其是北京可开发用地的日益稀缺,以及通货膨胀带来的资产贬值,以商业、写字楼为主的可持有型物業越来越受到开发商的青睐,预计未来几年以商业、写字楼为主的房地产市场将更加繁荣。

北京高端写字楼市场呈现供不应求态势

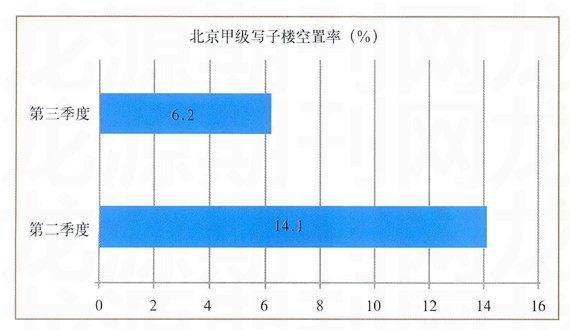

2011年上半年,北京甲级写字楼新增40余万平方米供应,整体市场存量达到580万平方米。其中,一季度有五个甲级写字楼入市,两个为自用写字楼,新增供应集中位于中关村和CBD区域,二季度没有任何新增供应。进入第三季度,北京仍然没有新增甲级写字楼入市,市场存量得以进一步消化,甲级写字楼空置率降低至6.2%,相比上一季度降低了7.9个百分点。特别是近两年来,北京写字楼市场的新增量主要集中在通州、亦庄等新城,金融街、CBD等传统板块,整体存量呈下降趋势。

虽然上半年有五个甲级写字楼完工,但市场仍表现为供不应求。跨国企业的扩租和内资企业的整层租赁是推动北京甲级写字楼需求增长的主要原因。同时,内资企业以及越来越多的跨国企业对自用和租赁写字楼的需求保持强劲,其中自用型写字楼需求占上半年整体净吸纳量的近40%。强劲的租赁需求则主要来自于制药、金融、IT和制造业,其中内资企业和外资企业的需求各占一半。在强劲需求的推动下,2011年上半年甲级写字楼的净吸纳量达到近60万平方米。

2011年下半年,预计还将有50万平方米的新增供应进入市场。虽然新增供应可能会对租金上涨带来一定压力,但压力及其微弱,并不足以抑制其上涨趋势。仲量联行分析指出,“未来四年内,北京甲级写字楼的整体租金将逐渐超过上海。而许多首次进入北京并有较大租赁需求的公司都在进行慎重的比选。”

值得注意的是:伴随着中资公司的业务扩展以及北京优质写字楼市场租金的快速上升,众多有实力的国有企业将房地产投资策略转向购买整幢优质写字楼物业用于自用,或投资经营。今年以来,北京已出现了多宗整栋交易,涉及项目多为成熟商圈内的优质写字楼及商铺。例如,中国五矿集团以45亿元收购北京东二环位置的三栋写字楼;金融街以40亿元收购北京中信城B、C、D三商业金融地块的使用权;益彰商贸整购三里屯SOHO E座;凯德商用12.1亿元收购了冠城大厦的零售物业部分等。

“一方面,中国业务增长迅速的跨国公司需要更多办公面积来推进公司扩张,另一方面,拥有充裕现金的国有公司及私人持有的公司对于写字楼的需求也在持续上升。”业内人士分析指出,2011年前三季度,市场累计净吸纳量超过78.9万平方米,其中40%的市场净吸纳量来源于自用需求。

从各机构反映的情况看,金融机构、咨询公司、律师事务所、高新研发类公司以及生产制造型公司依然是市场需求的主力。在市场空置面积有限和租金高涨下,一些有扩租计划的公司选择在原有的办公楼续租或扩租;而有些办公预算有限的公司则不得不在外部写字楼寻求搬迁与扩租,这类情形在CBD、第三使馆区、东长安街区域尤其明显。据了解,大众汽车与国际中心签署租约租赁了1.2万平方米写字楼面积,阿尔斯通租赁位于酒仙桥地区的颐堤港写字楼4000平方米;管理咨询公司埃森哲则承租了环球金融中心3700平方米写字楼面积。

北京高端写字楼市场租售价格表现抢眼

在供给相对有限,需求不断增长的态势下,2011年以来,北京高端写字楼市场租售价格呈现明显增长态势,入住率持续上升。最新统计数据显示:

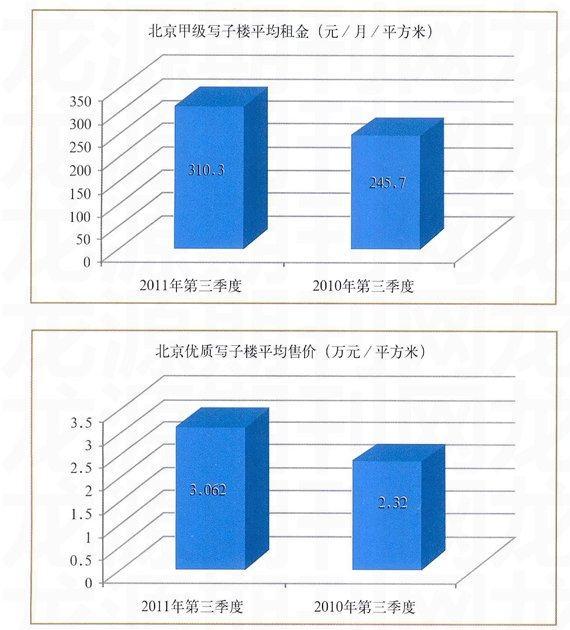

2011年第三季度,北京甲级写字楼平均租金达到每月每平方米310.3元,环比上涨8.9‰与去年第三季度相比,同比上涨26.3%。2011年10月,北京甲级写字楼租金为380.72元/平方米/月,环比上涨1.58%,在全国主要城市中涨幅仅次于上海(环比上涨6%)。总体来看,11月北京市写字楼租赁市场整体租金价格依然呈上涨之势,但是由于步入第四季度,10月份租金价格上涨势头有所缓和。

2011年第三季度,北京优质写字楼平均售价为每平方米3.062万元,环比上升15.6%;与去年第三季度相比,同比增长32%。

此外,2011年10月北京甲级写字楼入住率为94.23%,环比上涨0.51%,与上月基本持平;次甲级写字楼的入住率为97.71%,环比上涨0.71%。从各个商圈写字楼入住情况来看,甲级写字楼中,国贸、建国门、中关村商圈写字楼入住率均有所提升,分别为90.6%、91%、98.71%,燕莎、东二环、燕莎商圈写字楼入住率出现小幅下滑,分别为96.73%、97.12%、87.65%。金融街商圈写字楼入住情况与上月基本持平。

未来市场走势预测:随着政府对住宅、商住项目的调控措施全面铺开和不断深入,使房地产投资转向商业地产。北京11月写字楼成交量和成交价格继续小幅上涨加码。另外,12月份写字楼租赁和入住率较上月依然保持增加的趋势,活跃优质写字楼在统计时间范围内

大部分处于满租状态。从今年1月份开始,北京写字楼租金一直处于上涨的趋势,在未来很长一段时间内,北京甲级写字楼仍处于“供小于求”的趋势,但租金上涨势头或将减慢。

北京高端写字楼市场区域板块表现

目前,北京共有优质写字楼约520万平方米,约130个项目,为数千家机构提供办公场所。这些顶级写字楼项目主要聚集在中央商务区(CBD)、亮马河、东二环、金融街、中关村等五大商圈。

中央商务区(CBD)商圈:中央商务区商圈是北京市知名度最高的的国际性商务中心区,也是北京市写字楼市场最重要的核心商圈之一。多年的自然衍变使该商圈写字楼的客户构成较为稳定,基本形成了以公司总部为核心、以外资金融保险机构、电信业、咨询服务机构为配套的产业生态链。目前入驻CBD商圈的世界500强企业超过120家。写字楼租户以国际知名的外资公司为主,涉及的行业类型包括提供专业服务的律师事务所,咨询公司,及外资银行、保险公司、能源类企业等。此外,中央电视台、北京电视台的东迁,将使得传媒业成为未来CBD商圈写字楼市场租户构成的重要组成部分。

亮马河商圈:亮马河商圈紧邻第二、三使馆区,享有最便利的机场交通,拥有众多的高档涉外酒店及丰富的商务服务设施,同时到主要的涉外住宅区也只有不超过半小时的车程,是众多外资企业,尤其是汽车制造业、航空公司等办公地址的首选。很多国际及国内航空公司、汽车制造商和一些外国使馆、组织机构成为该区域写字楼的主要客户群体。例如,国航、波音、宝马、戴姆勒克莱斯勒、本田、现代、通用汽车、菲亚特、德国商会、日本出入境管理处等。一

东二环商圈:东二环商圈汇集了北京写字楼市场上很多早期的写字楼项目,如国际俱乐部、恒基中心、中粮广场等。很多写字楼在当时成为外资企业办公选址的热点项目,这些企业包括汇丰银行、渣打银行、可口可乐、飞利浦、毕益辉系统、蒂森克虏伯、辉瑞制药等。如今机场高速的延长、东直门交通枢纽的建设以及中关村雍和科技园的成立,大大地提升了东二环商圈的吸引力。近一个时期以来,东二环商圈更多地吸引了著名内资机构,尤其是石油巨头、通信公司、银行及保险公司的目光,如中国人寿集团、中石油、中海油、中石化、中国银行北京分行等。

金融街商圈:金融街商圈一直以来都是国有大型企业、国内知名银行机构、政府主要监管部门及组织机构的汇集地。该商圈内的写字楼项目多数以自用为主。银行类企业、金融机构、IT、电信企业、一些国有大型企业及政府机构的总部云集于此,成为整栋购买或散购写字楼面积的主力军,使得金融街商圈内很多写字楼供应量在正式投放市场前就被以购买的形式消化,而长期持有并对外出租的写字楼项目十分有限。从性质上看,金融街商圈写字楼的客户构成主要以内资企业或机构组织为主,如中国银行、工商银行、中国网通、平安保险、泰康人寿,以及担任国家金融业监管职能的“一行三会”(即中国人民银行、中国保监会、银监会、证监会)。随着中国加入世贸组织后对外资金融业的逐步开放,以及随之出台的西城区促进金融产业发展优惠政策的吸引,近一段时期以来,金融街开始逐渐吸引外资金融机构入驻,如高盛、摩根大通、瑞银集团、加拿大皇家银行等。

中关村商圈:中关村商圈依托其特有的文化教育及高科技人才资源等方面的优势,一直以来是国内的IT企业及跨国公司研发总部的首选之地。写字楼客户主要为IT及网络相关的高科技企业、研发中心,如NEC、方正、Google、AMD、Intel、微软研究院、三星研究中心等。此外,中关村商圈凭借其邻近众多高等学府而特有的创业氛围,还汇集了很多高新技术领域内的中小企业、孵化器等成长型企业。

2011年第三季度,北京核心商圈甲级写字楼均实现租售价格的稳定增长。其中,金融街区域平均租金最高,甲级写字楼平均租金达到每月每平方米340.3元,环比上升3.3%;CBD区域甲级写字楼平均租金涨幅最大,达到每月每平方米339.6元,环比上涨13.6%;王府井区域甲级写字楼呈现整体上涨趋势,区域甲级写字楼平均租金达到每月每平方米280元,环比上升1.5%;东二环、燕莎、中关村甲级写字楼平均租金分别达到每月每平方米259元、259.5元和279.9元,环比上升3.4%、4.4%和7.4%。

在巨额税收的诱惑下,几乎北京各区政府都在酝酿打造高端商圈,央企和大型国企、民企是争先邀请的对象。但井喷式发展的商圈也令业内人士感到担心:让国内商圈建设引以为榜样的曼哈顿、伦敦金融城都不以规模取胜。国外的商圈一般都不超过4平方公里,通常只有一两条街,建筑规模多在200万一2000万平方米。曼哈顿华尔街不足1平方公里,建筑面积不超过1500万平方米;巴黎拉德芳斯占地1.6平方公里,東京新宿商圈仅约1平方公里。区域内金融贸易增加值才是衡量商圈核心功能的主要指标。按照这一指标来比较,北京商圈仅是曼哈顿区的一个零头。业内人士指出,虽然已经历10余年的发展,北京距离建设成熟的商圈还需要30年时间。因此,现阶段北京商圈的发展应着重于产业培养,而非扩大规模。

这也意味着,虽然短期之内,北京高端写字楼市场呈现租售旺销的良好态势;但持续的市场价值增长则来自于核心产业的培育,以及商业环境、公共配套设施与服务的整体提升。

猜你喜欢

房地产导刊(2021年8期)2021-10-13 07:35:20

房地产导刊(2020年5期)2020-06-24 06:14:10

经济管理文摘(2020年7期)2020-02-28 04:35:39

营销界(2019年30期)2020-01-01 09:49:58

中国房地产·综合版(2019年12期)2019-01-06 06:37:11

中国老区建设(2016年12期)2017-01-15 13:54:00

上海商业(2016年20期)2016-06-01 12:10:14

华人时刊(2016年13期)2016-04-05 05:50:12

中国经济周刊(2015年46期)2015-09-10 07:22:44

纺织服装周刊(2015年23期)2015-03-11 15:56:27