新个人所得税法的变化及不足

2012-04-29 17:20李飞汪伯文

会计之友 2012年10期

李 飞 汪伯文

【摘 要】 新修订的个人所得税法相比前个人所得税法,有三方面的变化,它的积极意义是值得肯定的,但新个人所得税法在税制模式、征税对象及费用扣除方式、调节贫富差距等方面依然存在诸多不足。可通过实行交叉型分类综合制、以家庭为单位征税、向高收入人群更多征税等措施来克服上述不足。

【关键词】 个人所得税法; 变化; 税负; 税制模式

2011年9月1日,新修订的《中华人民共和国个人所得税法》(简称“新个人所得税法”)开始正式实施,这是个人所得税法立法以来最大的一次修订,它意味着我国将有6 000 万左右的工薪收入者①告别个人所得税。2008年个人所得税法修订(简称“旧个人所得税法”),将免征额由1 600元提高到2 000元,但由于物价上涨等因素导致生活成本提高,要求继续改革个人所得税法、切实降低普通工薪阶层税负的呼声越来越强烈。于是,经过三年多的酝酿,2011年6月30日,第十一届全国人民代表大会常务委员会第二十一次会议表决通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,再次上调了免征额,并调整了税率。

一、新个人所得税法的变化

(一)工资、薪金所得相关变化

1.免征额和税率的变化

旧个人所得税法规定,工资、薪金所得以每月收入额减除费用2 000元后的余额为应纳税所得额,适用九级超额累进税率;新个人所得税法规定,工资、薪金所得以每月收入额减除费用3 500元后的余额为应纳税所得额,适用七级超额累进税率,去掉了原九级中的15%、40%两档税率。

2.应纳税额的变化

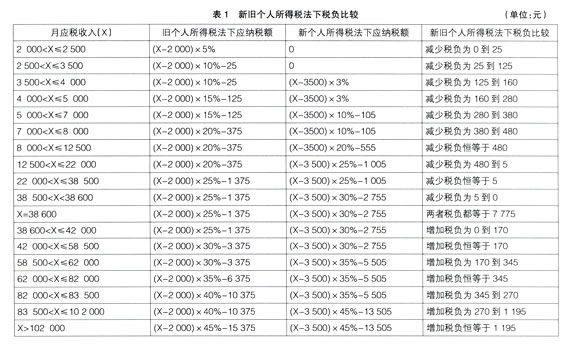

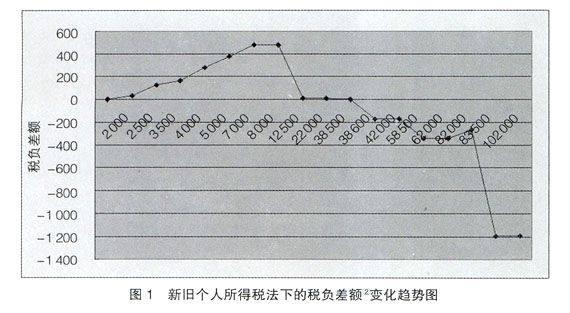

在下面的分析中,将应税收入分多个区间,分别按新、旧个人所得税法适用的税率和免征额来计算税负的差异(见表1,图1)。

结合表1和图1可知:随着应税收入的增加,税负差额呈现“波浪式”走势。

(1)在应税收入等于0.8万元时,税负减少额达到顶峰480元,在0.8万元至1.25万元之间时,税负减少额恒等于480元,即应税收入在这个范围内时,受益于新个人所得税法的力度是最大的。(2)当应税收入等于3.86万元时,新、旧个人所得税法下的税负相等,也就是说这次个人所得税法修改对这部分工薪收入者没有影响。但应税收入在3.86万元以下的工薪收入者,税负都是减少;在3.86万元以上的,税负都是增加。(3)当应税收入等于10.2万元时,税负增加额达到顶峰1 195元,大于10.2万元时,税负增加额恒等于1 195元,即当应税收入大于或等于10.2万元时,在这次税法调整中,增加的税负是最多的。

3.涉外人员③附加减除费用的变化

根据国务院令第600号《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》的规定,涉外人员每月在减除3 500元费用的基础上,再附加减除费用1 300元。而旧个人所得税法实施条例规定,涉外人员每月在减除2 000元费用的基础上,再附加减除费用2 800元。由此可见,涉外人员的附加减除费用在减少。

(二)其他应纳税所得项的相关变化

新个人所得税法扩大了个体工商户的生产、经营所得税和对企事业单位的承包经营、承租经营所得适用的税率级距。

(三)纳税期限的变化

新个人所得税法第九条规定,工资、薪金所得应缴纳的税款,按月计征,由扣缴义务人或者纳税义务人在次月十五日内缴入国库,并向税务机关报送纳税申报表;而旧个人所得税法规定的时间为七日。

二、新个人所得税法实施的意义

(一)工资、薪金所得等的改革意义

在2011年6月30日的新闻发布会上,财政部税政司副司长王建凡表示,个人所得税法修改后,工薪收入者的纳税面经过调整,由目前的约28%下降到约7.7%,纳税人数由约8 400万人减至约2 400万人。除工薪收入者外,所有的个体工商户和承包承租经营所得的纳税人的税负也都是减轻的。这些都进一步体现了个人所得税法使高收入者多交税、低收入者少交税甚至不交税的立法精神。

(二)纳税期限变化的意义

纳税期限由七日改为十五日,体现了税法改革的人性化。因为原来的个人所得税扣缴义务人和纳税人的纳税申报期只有七日,而其他税的申报一般是十五日。修改后,或将减少纳税申报人到税务局纳税申报的次数。

三、新个人所得税法仍然存在的不足及对其建议

从1980年9月《中华人民共和国个人所得税法》诞生,个人所得税虽历经七次修订(包括本次),但“个人所得税已经成为广为诟病的对象……究其原因,最根本的是分类型个人所得税税制模式的固有缺陷”,姚楠在《论个人所得税的税制模式与我国的现实选择》中如是说。

(一)分类制税制模式本身难以体现公平

从结构形态上看,国际个人所得税税制模式立法有三种:分类制、综合制、分类综合制,其中分类综合制又分为并立型和交叉型,我国实行的是第一种。分类制是指将纳税人的所得划分为若干类别,每一类都按单独的扣除标准和税率计算应纳税额。综合制是指将纳税人在一个纳税年度内的各项应税所得相加,减去各项法定减免和扣除项目后,就其余额按累进税率征税。并立型分类综合制是指对部分所得按不同比例税率实行源泉扣缴,其余项目到年终综合起来,适用累进税率,源泉扣缴部分所得已纳税款不准抵扣。交叉型分类综合制是指区分劳动所得和非劳动所得分别订立征税规则,并按不同的比例税率实行源泉扣缴,到年终综合全部所得再适用累进税率征税,对分类所得已纳税款准予抵扣。

对于分类制的诟病,学术界对其批评不绝于耳。姚楠认为分类制难以体现公平,不能发挥收入再分配作用。姚楠在文中举例说明,A、B两人具有相同的纳税能力,但A由于收入来源于不同项目而无须纳税(收入分散时,各项收入未超过各自的免征额),B由于收入集中于某一项目而需要纳税。笔者认为,不仅如此,在分类制下,收入的项目不同,税负也明显不同。比如拿稿酬与工资、薪金所得比较,若甲两年写一部书共得稿酬7.2万元,相当于每月收入0.3万元,如果按工资、薪金所得,是无需纳税的,但实际上甲应该纳税11 228元,这又相当于月应税收入为50 110元的工薪收入者所纳税额。总之,分类制不能体现量能负担、税收公平的原则。

再者,分类制下不仅各项收入都是通过列举方式说明,而且在征收上又涉及按月、按次计算缴纳的问题,这就为纳税人通过改变收入类型、分解收入等方式进行避税、逃税等提供了操作空间,造成税款流失。

综上所述,笔者建议:一是我国应尽快改革目前的分类制,但基于国情出发,先实行交叉型分类综合制,将来过渡到综合制;二是将“列举征税项目法”转变为“列举免税项目法”,以此避免收入来源众多的高收入者逃税、漏税;三是允许稿酬所得按一定期间分摊,以此避免纳税人一次收入较大时,税负也较高。

(二)分类制的制度设计缺陷

姚楠认为分类制的制度设计缺陷包括:课税范围过窄;生计费用扣除不合理,缺乏指数化机制;以个人为纳税申报单位不尽合理;部分收入项目采用累进税率不合理等。笔者认为当前最尖锐的矛盾是以个人为征税对象,成本费用扣除不合理,没有考虑家庭生活负担;没有考虑通货膨胀对个人收入的影响;没有考虑地区间的经济差异;部分实施条例欠妥。

一是以个人收入为征税对象,使得个税调节贫富差距的作用十分有限,甚至可能适得其反。下面作三种假设:(1)甲家庭有五口人,只有1人就业,该人月应税收入1万元,那么该家庭的月总收入为1万元,但该家庭的每月税负为745元;(2)乙家庭有五口人,有4人就业,每人月应税收入为2 500元,该家庭的月总收入也为1万元,但按新个人所得税法规定,这家人不用缴纳个人所得税;(3)丙家庭有五口人,也有4人就业,每人月应税收入5 000元,该家庭月总收入2万元,但该家庭的税负仅为180元。由此造成的后果是,甲家庭月收入与乙家庭相同,但税负比乙家庭多745元;丙家庭的月收入是甲家庭的2倍,但税负只有甲家庭的24%。由对比可以看出,虽然家庭收入相同,但税负却有很大差别,更有甚者,总收入高的家庭却比总收入低的家庭少纳税,显然这极不合理。

二是经济发展呈周期性波动,特别是当前世界范围的通货膨胀对我国或将形成长期性的影响,而税法的修订程序繁琐,不能及时将通货膨胀等因素反映在扣除的成本费用里。

三是我国地区间的经济差异或将长期存在,而目前成本费用的扣除,全国实行“一刀切”,这显然也是不合理的。

四是以年终奖为例的部分实施条例严重欠妥。最近,“年终奖多发1元,个税多交千元”的说法甚嚣尘上,其实是对的。假设两人每月应税收入均超过3 500元,年终发18 001元比18 000元多交个税1 155.1元,实际上前者比后者少收入1 154.1元。以此类推,当收入处在临界点时,年终奖稍高一点的人,实际所得反而少很多,最多会因为1元而多缴税约8.8万元。这严重地违背了我国现阶段多劳多得的分配原则,严重地挫伤了劳动者的积极性。

笔者建议:一是应尽早实施以家庭为单位征收个人所得税,并考虑家庭的各种支出,如住房支出;赡养支出;医疗支出;抚养支出,特别是子女的教育支出等。二是对成本费用进行指数化调整,如美国就将个税中一些宽免项目随CPI进行调整,以消除通货膨胀对实际应纳税额的影响。三是考虑地区间的差异,避免“一刀切”。四是对现行显失公允的实施条例进行清理并废除。

(三)新个人所得税法依然没有很好地实现调节贫富差距的功能

国际上通行的调节贫富差距的税收基本上有两种,一是个人所得税;二是遗产税。遗产税是以财产所有者死亡以后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的一种税,属于财产转移税,而在我国,遗产税至今没有开征。因此,我国可以调节贫富差距的税种就只有个人所得税。但令人遗憾的是,个人所得税在调节贫富差距方面并没有取得明显的成效。统计数据显示,我国的基尼系数2000年已越过0.4的国际警戒线。2010年陈光金④在“2010—2011社会形势分析与预测社会蓝皮书发布暨社会形势报告会”上指出,中国的基尼系数已高达0.5,超过国际警戒线水平25%。这意味着我国居民收入差距悬殊,财富分配非常不均,并且有逐年扩大化的趋势。

基于个人所得税法在调节社会贫富差距方面的能力有限,笔者建议:我国应研究制定更加合理的税收制度,并应尽快研究开征遗产税。

(四)个人所得税修订在总体上存在倒退现象

1980年9月,《中华人民共和国个人所得税法》诞生。在诞生之初该法是一个典型的面向高收入者的税种,征税内容跟现在大体相同,免征额为800 元/月,并且免征额标准内外统一。因为1981年职工平均月工资约为60元,该免征额约为月平均工资的13.3倍,所以当时月收入能够达到800元起征标准的公民少之又少,基于此,当年全国个人所得税的总收入只有16万元。由此可见,个税诞生之初是一个名副其实的“贵族税”。但在随后的修订中,免征额不仅开始内外双轨,而且不再是当时的“贵族税”。根据国家统计局的数据可知,2010年全国城镇非私营单位在岗职工月平均工资约为3 095元;2010年全国城镇私营单位就业人员月平均工资约为1 730元。计算可知,现行的免征额大约是前者的1.13倍,大约是后者的2倍。

综上所述,笔者建议:一是个人所得税法应考虑向高收入群体更多的征税,对中低收入群体免税或不征税,如美国向10%的富人征收了71%的个人所得税;二是个人所得税法的免征额应实行内外一个标准。2007年企业所得税法改革都已实现内外统一,个人所得税法的免征额仍然实行内外有别,这不利于显示税负公平,不利于我国税法跟国际接轨。●

【参考文献】

[1] 姚楠.论个人所得税的税制模式与我国的现实选择[D].苏州大学,2009.

[2] 张甜.我国个人所得税税制改革分析[J].交通经济与科技,2011(5):126-128.

[3] 王杏双.关于我国个税调整的几点思考[J].广东经济,2011(8):52-54.

猜你喜欢

学生天地(2020年14期)2020-08-25

建材发展导向(2019年5期)2019-09-09

经济技术协作信息(2018年28期)2018-11-22

特别文摘(2018年3期)2018-08-08

资治文摘(2017年3期)2017-06-09

时代金融(2015年36期)2016-01-08

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

诗选刊(2015年6期)2015-10-26

现代财经-天津财经大学学报(2014年12期)2014-02-28