卡中藏陷阱 还款有方法

2012-04-29 00:44

中国质量万里行 2012年12期

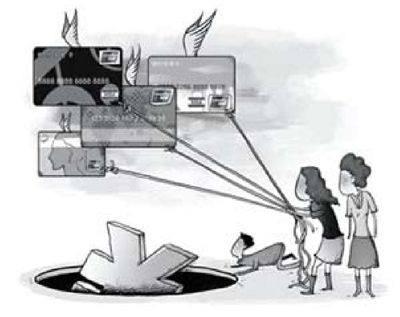

目前,“刷卡消费”已经成为了一种时尚,特别是年轻人,更是几乎做到了卡不离身。信用卡已经成为了人们消费的主流方式,无论是外出旅游、请客吃饭、还是订购机票,信用卡都能轻松一刷完成消费,为人们的日常生活提供了更多的便利。然而在持卡人在享受了信用卡的快捷便利之后,收到银行的账单时,估计连哭的心情都没有了。

1元信用卡2年半欠款370多元

额度只有1元的学生信用卡,被盗后挂失补办新卡,后因种种原因未能领取。两年的时间过去了,没想到这张额度仅有1元的工商银行信用卡,现在的欠款额度竟然达到了370多元,同时还产生了43次的不良记录。

山东德州的小郭2008年在青岛上学时,学校统一办理了一张工商银行的信用卡,由于是学生用的牡丹卡类型,透支额度仅有1元钱。2009年9月份,当时仍在上学的小郭在和同学逛街时,钱包不慎被盗,包里的信用卡也丢了。

当天下午,小郭就赶到当时办卡银行进行挂失、补卡。由于信用卡需要1个月的补卡时间,办理好补卡手续后小郭就回了学校。

然而就在小郭挂失信用卡大约一个月之后,她到工商银行领取新卡,但工作人员告诉她一个月的时间还未到,需要再等几天。但当时已经毕业的小郭因为回家,新补办的信用卡一直放在银行没有领取。

今年,小郭打算办理贷款,但到银行后却被对方告知,自己现在有不良记录,不能办理。“当时已经忘了这件事,我去人民银行一查才发现是这张工商银行信用卡造成的。”小郭说,当时银行告诉她,现在这张卡已经有371余元的欠款,不良记录更是达到了43次。

对此中国工商银行青岛分行工作人员解释,像小郭这种情况,类似“睡眠”信用卡,由于没有及时还款销卡,信用卡在2008年扣除年费,一个月没有还款就会产生一次不良记录,之后利滚利、滞纳金加上年费,才累积到了370多元。

至于43次滞纳金,该工作人员解释,信用卡如果在每个月还款日之前没有还上最低还款额就会产生一次不良记录,自从扣年费到现在,小郭的信用卡已经连续43个月没有还款,因此产生了43次不良记录。

对于如何消除不良记录,工作人员介绍并没有其他捷径,需等到小郭还清欠款后,正常使用两年时间,才会清除。

用卡的各种费用

如果没有按时还款,信用卡的各种费用可能会让持卡人大跌眼镜。赶紧了解清楚,这样才不会让自己破费。

滞纳金:如果持卡人在还款日没缴纳最低还款额,那么最低还款额中的未还部分还需要缴纳滞纳金。假如需还1万元,最低还款额为1千元,如果持卡人只还了300元,未还的700元还要被收取滞纳金。大多数银行对滞纳金收费标准的规定是“最低还款额未还部分的5%”,不少银行还对每笔的最低、最高定了标准,从1元到500元不等。

循环利息:持卡人如果不能及时还款,银行除了收取滞纳金外,还会收取相应的循环信用利息,这笔利息是全额收取。假如持卡人应还款1万元,如果只还了9千元,大部分银行也是按照1万元计息的。利率以日利率万分之五计算,折算成年利率可是高达18%,如果持卡人不想当这个冤大头,最好看看自己还款账户里有多少钱,不要因为就差了一毛钱,而支付几百元甚至更多利息。

超限费:假期血拼很容易让人把卡“刷爆”,大多数银行的信用卡都有10%左右的超限额度,而且按照超限金额的3%到5%来收取“超限费”。如果持卡人的信用卡额度只有1万,持卡人却刷出了1万1千元,那么到期账单里,持卡人很可能会看到一笔额外费用。

临时额度及时还:有些银行会在节假日期间为持卡人临时调高透支额度,有些银行要求临时调高的额度需要一次还清,不能分期还,否则要收取费用。假如持卡人的临时额度增加了1万元,如果持卡人花掉了这一万元,没有按时还款,那很可能支付高达三五百元的费用。

信用卡还款急救法

如果持卡人不能及时还款,为了不影响自己的信用,不影响今后的贷款,掌握以下办法还是能帮持卡人应急的。

最低还款:持卡人如果无法全额还款,可采用归还总费用10%的方式进行最低还款额还款,这样可避免个人信用受损。不过利息是不能免的,大部分银行是按日利率万分之五全额计息。

分期还款:很多银行都推出了分期账单服务。如果无力一次支付,可以选择对账单进行分期还款,通常可以选择3个月,6个月,12个月期限。分期付款期限不同,支付的手续费也不同。3个月分期还款,手续费大致在1.6%?2.4%;6个月分期,手续费大致在3.6%?4.2%;12个月分期,手续费大致在7.2%左右。对于是选择最低还款额还是选择分期还款,持卡人可以根据自己的实际情况,比较下手续费后,再做出决定。

申请信用推迟:如果持卡人是因为紧急情况无法及时还款,试试致电发卡行客服申请延迟还款,多数银行会根据客户实际情况为客户办理1至2天的信用卡延期还款业务。

四招现代化还款方式

为信用卡还款不一定非要去银行排队,利用好现代化方式,能为持卡人节省不少时间。四招轻松还款:

1.自动还款不操心。如果持卡人的信用卡和储蓄卡都是一家银行的,持卡人可以将信用卡和储蓄卡进行绑定,每月银行自动关联还款,持卡人就不必为每月还款操心了。不过持卡人要保证储蓄卡里有足够的钱能够还上信用卡,否则滞纳金、罚息等费用会让持卡人损失不少呢。

2.便利店还款更方便。一些便利店都有自助还款终端,持卡人可以在这种刷卡终端上进行还款,不花手续费就能实现异地、跨行还款。使用这种支付终端还款,一些银行到款有延时性,为2-3个工作日,最好提前几天还款,以免被罚息。

3.第三方支付更轻松。网购的人,对第三方支付工具非常了解,第三方支付平台可以用多种银行的借记卡为信用卡还款,目前手续费全免,但大都不支持实时到账,因此,划款时间最好比到期日提前几天。

4.电话银行能还款。部分银行开通了电话银行还款服务。持卡人首先需要开通电话银行服务,确保自己的储蓄卡上有足够的金额,拨打银行客服,报上持卡人的信用卡卡号和储蓄卡卡号等信息,就能轻松还款了。

猜你喜欢

财政监督(2024年5期)2024-03-18

农家参谋(2019年6期)2019-07-17

中国社会保障(2019年4期)2019-01-24

中国环境监察(2016年9期)2016-10-24

中老年健康(2016年8期)2016-10-17

公民与法治(2016年8期)2016-05-17

实践·党的教育版(2016年4期)2016-05-04

大众理财顾问(2015年4期)2015-05-30

唐山师范学院学报(2011年2期)2011-10-25

当代经济(2010年7期)2010-08-15