企业技术投资决策探讨

2012-04-29 00:20:11汪前

科技创新导报 2012年14期

汪前

摘 要:技术投资有外购和自行研发两种渠道。自行研发又分为支出直接计入损益的研究阶段和满足特定条件可以资本化的开发阶段。本文从企业利润最大化的角度,探讨了企业选择投资方案的依据,指出企业应加强和科研院所的合作,注重科技成果的转化,加大开发阶段技术资金的投入,规范财务报告附注中研发支出的信息披露。

关键词:技术投资研发支出利润最大化研究阶段开发阶段信息披露

中图分类号:F272 文献标识码:A 文章编号:1674-098X(2012)05(b)-0185-01

1技术投资的重要性和特性

在经济全球化的今天,国家和国家之间综合实力的竞争,归根到底,就是科技的竞争。科学技术对经济增长起着关键性的推动作用,世界随着生产技术的发展在飞快地改变。作为经济社会组成重要部分的企业,如果不能够适应科技的快速发展,必然被市场淘汰。企业必须结合产品的生命周期,根据社会环境的发展方向,设定自己的长期战略和短期目标,加大科技开发投入,这样,才可能在激烈的市场竞争中立于不败之地。

技术投资支出金额大,属于酌量性固定成本,而其投资收益具有不确定性和滞后性,从而给企业技术投资决策增加了难度。本文从企业利润最大化的角度,就企业短期技术来源渠道的选择、长期技术投资资金流向的偏好和技术投资信息的披露三方面进行论述,寻求提升企业价值的方法。

2外购技术和自行研发策略的选择

短期内,企业可以有两种获取技术的方式:外购(如直接购买专利使用权或请科研机构开发等)或自行研发。企业可根据增量收益最大化的原则确定技术来源渠道。

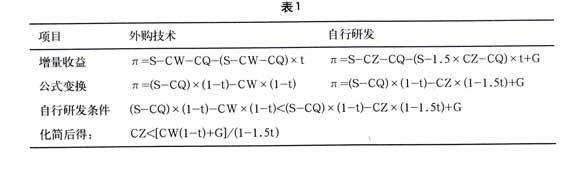

表1利用“利润=收入-成本-所得税”的计算公式,按现行税收政策,比较两种方案给企业带来的增量收益大小。

·π——利润

·S——销售收入

·CZ——自行开发研发成本

·CW——外购技术成本

·CQ——其它成本费用

·t——公司所得税税率

·G——政府补助或奖励

由上表可见,当满足公式:CZ<[CW(1-t)+G]/(1-1.5t)时,企业获取相同技术,采用自行研发的方式划算。

假设政府补助或奖励G=0:

如果t=25%,则:CZ<1.2CW;

如果t=15%,则:CZ<1.097CW。

也就是说,在不考虑政府补助或奖励时,对于一般企业,如果自行研发预算支出低于外购支出的1.2倍,自行研发划算;对于高新技术企业,享受15%的优惠企业所得税税率政策,如果自行研发成本预算支出低于外购成本的1.097倍,自行研发划算。由于自行研发加扣50%费用政策以当年可以扣除的利润为限,如果公司利润不足以享受该加计扣除政策,则计算自行研发所得税时,扣除额1.5CZ要替换成实际税前可扣除金额。

从公式本身来说,自行研发的成本是不含利润的,而外购技术的成本含有外部研发机构赚取的利润及交纳的税金。另外,自行研发常常可以获取政府补助和奖励,研究成果更具有专属性,可以通过申请专利等来使企业一段时间内独占技术优势,防止技术外溢,获取技术带来的超额收益。

普通企业自行研发,如果要从无到有配备人员设施等各项技术条件,成本会偏高。根据公式CZ<1.2CW,普通企业在预计自行研发成本低于1.2倍市场报价成本时,自行研发就可以给企业带来更多利润。如果初始技术成本投入后,企业有可能进一步发展,当满足高新技术企业条件时,就可以享受15%的企业所得税税收优惠政策,这对企业来说,收益将是长期的。

因此,企业使用上述公式做决策时,应综合考虑各影响因素,扩大增量收入和增量成本费用的范围,谨慎权衡,结合企业战略目标,确定技术投资是外购还是自行研发。

3研究支出与开发支出的偏好性选择

研究支出是指在为获取并理解新的科学或技术知识而进行的独创性的有计划调查阶段发生的支出。开发支出则是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等这一阶段发生的支出。

笔者认为,技术投资收益的不确定性,使之具有高风险性的特征。研究阶段支出比例越高,技术投资的风险就越大。对于利润好,现金流充足,市场份额大,在行业中处于领先地位的企业来说,其风险承受能力强,有能力有条件加大研究阶段的投入,研发支出的潜在收益更有可能巩固企业龙头地位。而对于规模较小,力争技术跟进或攫取微量技术优势的企业来说,将资金集中于可以预见到产出的资本化开发阶段较为适宜。

4技术投资信息的披露

笔者在WIND数据库查阅上市公司年报时发现,很多企业尽管大篇幅提及本公司研发状况,却没有披露费用化研发支出和资本化研发支出的金额,或者分散披露及披露不完全。各上市公司年报附注披露状况参差不齐。

研发支出的披露,既是相关准则规定的要求,也会为企业带来正面价值。根据《企业会计准则第6号—— 无形资产》规定,企业应当在附注中披露计入当期损益和确认为无形资产的研究开发支出金额。而陆桔利(2006)的实证研究发现,我国上市公司研发支出能带来未来增长机会的价值。研发支出的价值能够被投资者认可,并给予积极的评价。

笔者认为,企业应规范研发支出的披露格式和内容,这样,既有利于自身了解情况,进行同行业比较和数据分析,加大行业合作,减少重复投资,对研发支出进行合理的评价和考核,更有助于引起投资者对企业的关注,活跃股票市场,对公司财务报告质量提出更高要求,促进企业改善经营管理,从而提升企业价值。

5结语

技术投资的重要性、酌量性和收益的不确定性及滞后性对技术投资决策的科学性提出了较高的要求。通过技术投资,企业创造新技术、新产品,开拓新市场或节约产品成本费用,为产品创造新性能。本文根据现行税收政策、会计准则的规定,从企业利润最大化、提升企业价值的角度对企业短期进行外购或自行研发决策,长期企业技术投资资金流向及财务报告研发支出披露进行了探讨,以期对企业技术投资决策起到一定的借鉴作用。

猜你喜欢

河南电力(2021年5期)2021-05-29 02:10:00

当代陕西(2021年1期)2021-02-01 07:18:12

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

华人时刊(2019年15期)2019-11-26 00:55:44

当代水产(2019年7期)2019-09-03 01:02:08

电影(2018年12期)2018-12-23 02:18:48

湖南农业(2016年3期)2016-06-05 09:37:36

中国卫生(2015年8期)2015-11-12 13:15:34

现代企业(2015年2期)2015-02-28 18:45:07