搞懂15个关键数字解决你老是赚不到钱的毛病

2012-04-29 00:44谢富旭

海外星云 2012年15期

谢富旭

两年前,现年35岁的台湾男子吴盈宪委托财务公司帮他制作一份财务健诊,报告出来后的结果,简直让他头皮发麻!

当时他每月固定底薪加上不固定的加班费约4.5万元(新台币,下同),但每月总支出也将近4.5万元。当时他的活期存款户头不到2万元,于是第一个“恐怖家庭理财数字”就出现了!吴盈宪当时的流动比率竟不到50%,离标准值的600%,还有一段很大的差距。

这意味吴盈宪如果失业了,他的“流动资产”,亦即“救命钱”,顶多只能让他撑半个月。“虽然我的存款只有2万元,但放在基金的钱,也可以支应啊!但我的理财顾问却劝我,最好不要有这种想法,因为,万一我失业的时候碰上不景气或熊市,手上的基金或股票都处于亏钱状态,岂不要认赔卖出,导致财务状况恶化!”

理财赚钱靠数字力只要小学数学程度

理财专家开始协助吴盈宪找出原因。首先,吴盈宪每个月主要的储蓄是定期定额扣三款基金,共1.1万多元,换算成每月储蓄率仅24%,这对一个还没买房的单身族而言太低了(至少要50%)。其次,吴盈宪买终身医疗险保单,而且采月缴方式,保险规划不仅不适当,月缴也比季缴或年缴多出不少钱。另外,吴盈宪还有一笔10万元余额的信用贷款,不仅利息偏高,每月要缴本利合计7000元。

理财顾问建议吴盈宪做三件事:第一、养成每日记账、每月结账、每年做预算的习惯,至少每月再多存5000元。第二、把手上一笔获利已达28%的基金全部停利赎回,用来还清高利息的信用贷款,每月可再多存7000多元;但赎回后,每月定期定额扣款仍持续。第三、放弃终身医疗险,改买定期医疗险,月缴改为年缴,每月又可多存一二千元。

做对这3件事,仅一年半,吴盈宪把流动比率提高至600%以上,储蓄率也跟着提高至50%。现在的他,终于有资格往财务自由的方向前进。

讲到数字力,许多人会联想到学生时代上数学课的痛苦回忆,而退避三舍。不过,你不必担心,投资理财赚大钱所需要的数字力,不需要三角函数或微积分,而是只要具备小学程度的加减乘除能力,或会使用计算器。只要搞懂以下15个数字,不管存钱、赚钱或滚钱都能得心应手。

其中,存钱是一切的根本。日本存钱达人横山光昭说过:“光凭不着边际的不安,是永远也存不到钱的!”存不到钱要理性客观地找出原因,然后拟出解决方法克服。

存第一桶金分析风险订财富自由目标

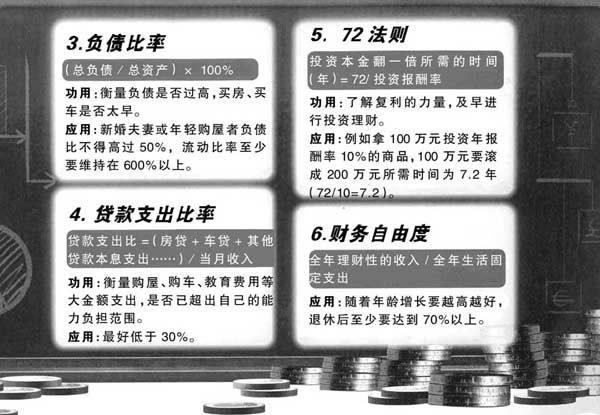

“负债比率”与“贷款支出比率”也是广义的财务安全指标。合格理财规划师陈敏莉指出:“很多人认为房子要愈早买愈好,但如果超过你的能力负担范围,房子不但不能成为资产,还可能成为你难以承受的风险!”

美联储就曾对7.4万多名在次级房贷风暴中,房子被迫拍卖的受灾户做过调查,发现8成的受灾户对基本算术、比例观念以及复利观念搞不清楚。因此,买房前搞不清楚负债比或贷款支出比率,可能是种下美国次级房贷风暴的远因。

陈敏莉说,买房后,较稳健的负债比应维持在50%以下,贷款支出比率最好不超过30%,高过这个数字,可能代表你房子买太早、买太紧。

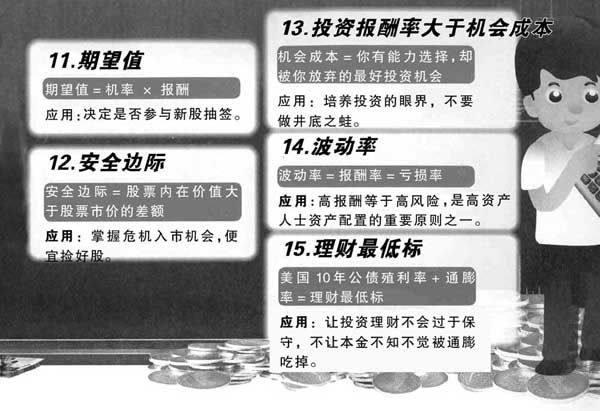

了解安全与风险后,才有资格谈财富自由,其中,“七二法则”与“财富自由度”是两个颇实用的数字。例如甲、乙两人在30岁都仅有100万元,甲只会存银行定期,利率为2%;但努力学习投资理财的乙,如果能找到每年获利15%的投资方法,那么两人在65岁退休后,甲的100万元仅能成长为200万元;乙的100万元却能每5年翻一倍,达1.28亿元。复利的威力可见一斑。

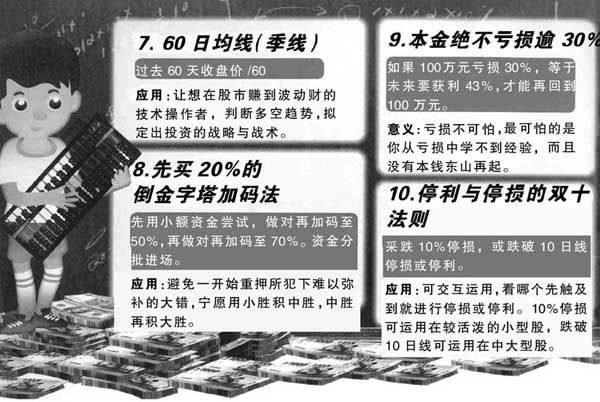

4个数字闯荡股市赚波动财

根据上述6个数字来自我管理,加快存钱的速度,等存到第一桶金100万元后,你就拿到了可以用钱赚钱的门票。而学会以下4个数字,将掌握赚股市波动财的利器。

第一项利器是学会看“60天均线判多空”。20世纪传奇操盘手利维摩尔(Jesse Livermore)说过:“空头市场中,所有股票都会下跌;多头市场中,所有股票皆会上涨!”

第二项利器为“先买20%的倒金字塔加码法”。先以小资金布局试水温,做对了,顺势加大资金扩大战果。

第三项数字利器是“绝不让本金亏损逾30%”。根据你的风险承受度,也可设定在20%或10%。

第四项利器则是“双十法则”,即“10%与10日线停损停利交互运用”。停损停利没有绝对数字,视个人条件不同,你也可以设定5%或5日线停损停利。

5个数字钱再滚钱守住财富

这当中,学习重心可放在5个数字力的修炼上。第一、“期望值”。所谓期望值,是指你付出的成本与获得报酬的比值。透过了解期望值,做出理性的投资决定。

第二个数字是“安全边际”——在股价低于股票内在价值时勇于买进。内在价值较市价越高,代表安全边际越大,这个方法是巴菲特选股理论的核心。

第三个数字是“投资报酬率一定要大于机会成本”。机会成本就是你选择了一个投资机会后,所放弃的最大利益。重视机会成本,是改进自己投资上顽固性格的最好方法。

第四个数字是“波动率”。波动率是报酬与风险的同义词,但一般人只看到报酬,却对风险视而不见。学到窍门后,你会发现,为何高波动是高资产者财富最恐怖的杀手。

第五个数字是“理财最低标”。因为除了高波动率,通膨率也是财富流失的无形杀手。(摘自《今周刊》)(编辑/袁红)

猜你喜欢

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

航天工业管理(2020年4期)2020-06-16

金融经济(2019年10期)2019-11-11

理财·市场版(2019年8期)2019-09-10

汽车观察(2018年10期)2018-11-06

石油沥青(2018年4期)2018-08-31

妈妈宝宝(2017年4期)2017-02-25

影像视觉(2016年5期)2016-06-23

山西大同大学学报(自然科学版)(2014年5期)2014-01-23