五月行情的三大直接动力

2012-04-29 00:44薛树东

股市动态分析 2012年18期

薛树东

五月行情顺利实现开门红,这基本上符合笔者的预期,假期中管理层出台了降低交易费用的利好措施,表明了继续支持股市的态度,对市场人气有明显的提振。但我们认为降低交易费用实质性利好作用相对有限,市场的实质性推动力并不是源于此。两只沪深300ETF基金即将进入建仓期、货币政策继续宽松的预期以及宏观经济的“小型”复苏,构成五月行情的三大直接推动力,多头利用这三大动力拿下前期高点2478点没有太大难度,三浪的可能性继续在增加,2132点以来的中级行情正在稳步推进之中,突破前期新高后,或有短期压力的考验,这种考验只改变节奏,不改变趋势。

首先需要分析的是两只沪深300成分股即将进入建仓期,这构成五月行情的最大利好,我们在上期报告中重点分析了这对于市场所产生的意义,并重点指出了沪深300为代表的蓝筹股的阶段性机会,本周以煤炭、有色为代表的蓝筹品种已经开始有所动作,我们认为这只是开始,因为两只沪深300ETF基金刚刚募集完毕,规模超过500亿,还没有真正进入建仓期,预计5月7日后才可能进入建仓准备,建仓过程肯定是受控的,并非不讲究节奏一通乱买,所以,在两只基金挂牌之前,对市场的利好作用始终存在。

虽然500多亿资金规模相比沪深300的市值来说,应该是微不足道的,但并不能这样简单地分析。我们需要做一个简单的测算,第一,直接建仓资金500亿,至少可以产生三倍以上的资金带动,也就是说500亿可以带动1500亿的买力,总共是2000亿。第二,现在各基金对沪深300成分股的配置普遍不足,没有达到契约的规定,有消息称,证监会将加强对基金产品偏离基准的监管,基金行业的股票投资正在向沪深300成份股回归。基金行业将会从非沪深300股票撤出资金,转而投向沪深300成份股,有机构测算,这笔资金预计在2400 亿至3600 亿元。第三,4月初新批的500亿RQFII额度专门用于投资A股的ETF,并在香港交易所上市,这意味着两只ETF基金在海外也有了窗口,境外投资者可以通过香港购买沪深300成分股。

通过上述简单测算,大家可以明显体会到,这两只规模只有500亿的沪深300ETF基金所给市场带来的意义,你完全可以用“星星之火可以燎原”来形容!预计这两只所带来的中长期“买力”可达到至少5000亿到1万亿的规模。如果进展顺利,它甚至可以改变行情性质,但鉴于二级市场投资者还没有真正取得定价权之前,价值投资理念被认同还有一个过程,所以,我们无需过度乐观。从逻辑上看,即使三浪顺利展开,我们依然坚持中级反弹的观点,因为大牛市不是预测出来的,而是走出来的,所有人提前兴奋,一定没有牛市。不需要给牛市下定义,跟着趋势操作就可以了。

第二大直接动力来自于货币政策宽松的预期,虽然我们还没有看到央行下调存准率,但这种预期始终存在,这其实就够了,股市本身就是反映预期的场所,预期兑现反而不一定是好事。虽然没有降准,但央行并没有停止货币放松的步伐,本周四央行进行了650亿逆回购,加上到期票据,本周合计净投放1170亿资金,降准预期显然推迟了,央行通过公开市场操作投放资金,有求稳的考虑,甚至在进一步观察外围的动向,自印度降息之后,澳洲也大幅降息50基点,这对于各国央行肯定都有触动。

从全球范围角度看,只要通胀降下来了,各国肯定又会掀起新一轮货币宽松浪潮,这是普遍的债务问题所决定的,不以任何人的意志为转移。目前,全球主要经济体已经背负上了高达7.6万亿美元沉重债务,其中G7国家今年到期的主权债务总额约7.3万亿美元,如果算上利息,全球主要经济体今年所需的再融资规模将超过8万亿美元。根据IMF刚刚发布的报告,发达经济体债务规模仍将维持在二战以来的最高水平。发达经济体今年公共债务占经济总量的比重将比去年增加3.0个百分点,增至106.5%,明年将进一步增至108.5%。在如此境况下,发达国家央行大都实行"债务货币化",通过扩展央行的资产负债表来化解危机。为应对危机,全球央行开启宽松模式,除了美联储、欧洲央行、英国央行和日本央行大量购买资产,新兴市场央行也在扩张资产负债表。

从国内的情况看,过去两年持续的货币紧缩,已经严重影响到经济的稳定,所以,本身就有货币宽松的必要性。与此同时,如果全球主要国家都在释放流动性,只有中国搞紧缩的话,那就相当于牺牲自身需求为他人平抑通胀,想必央行对此形势十分清楚,因此,全球货币政策宽松对国内政策也有倒逼的作用。流动性环境逐渐宽松的预期,对股市而言,存在明显的利好作用。

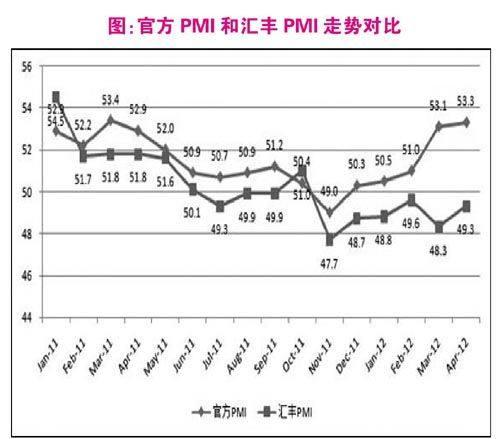

第三大直接动力来自于二季度GDP“小型”复苏的预期,汇丰公布4月份中国制造业采购经理人指数(PMI)初值为49.1%,虽然仍旧在50%的荣枯分水岭之下,但是较3月份的48.3%则出现了温和回升。中国物流与采购联合会和国家统计局服务业调查中心发布的4月份中国制造业采购经理指数(PMI)为53.3%,比上月上升0.2个百分点。该指数经历连续五个月回升之后,已经高于去年同期水平,显示经济增长呈现趋稳向好的基本态势。大家知道PMI是经济的先行指标,此前汇丰的PMI数据和官方的PMI数据存在明显背离,市场对于经济复苏存在明显分歧,但目前两个版本的4月数据双双回升(见下图),有助于缓解这种分歧,增强做多动力。

图:官方PMI和汇丰PMI走势对比

今年第一季度的GDP同比增幅为8.1%,低于市场的普遍预期。但我们说过,低于预期并不是坏事,如果“破8”会引起决策层的警觉,这就要求在未来几个月决策层出台更多的宽松举措以确保经济以较快速度增长,预计货币和财政的宽松政策均会在二季度加码。3月份的新增信贷出现了超预期的1.01万亿元的规模。被市场视为决策层有意放松货币政策的信号。我们认为,GDP二季度见底的概率较大,这至少是一次“小型的复苏”,对二季度股市行情是由积极作用的。

综合上述分析,我们判断整个五月行情应可以继续看好,顺利展开三浪的可能性较大,上述三大动力对整个二季度都会产生积极影响,但基于稳健原则,我们暂时不做过于超前的预判。

上期文章做出了两个明确性方向指引,首先是在业绩风险释放完毕后的热点切换,指出沪深300成分股为代表的蓝筹股存在阶段性机会。其次是浙江东日、金丰投资特别核查结果是否涉嫌违规炒作,它实际上决定了主题投资板块的前景。本周市场表现基本上证实了我们的判断,煤炭有色板块率先崛起,而金融改革创新板块则陷入休整,在两只ETF基金即将进入建仓期的背景下,基本上可以肯定蓝筹板块将会取代金融改革创新板块的“主流地位”。

但值得特别注意的是,浙江东日和金丰投资核查的结果,并没有违规炒作的定论,所以,浙江东日虽然一度出现跌停,但很快就趋于稳定,金融改革创新板块并没有受到太大的影响。考虑到此前该板块已经聚集了超高的市场人气,加上主力机构并没有全身而退,因此,后市还会有活跃的机会,但这种活跃已经不可同日而语,对于大多数无业绩成长性支撑的个股而言,风险明显大于机会,逢高依然是卖出时机。五月行情的最大看点是以沪深300为代表的蓝筹股,煤炭有色在沪深300成分股中,有着“优良的”板块效应和“高人气”传统,因此成为资金最先关注的焦点,但我们预计随着市场成交量的放大,蓝筹股会存在扩散式的活跃效应,这也是管理层最终希望看到的局面。

总之,五月将延续四月行情的趋势,三大直接动力对整个二季度行情都会构成支持。五一节后首个交易周,大盘运行节奏相对稳健,开门长阳之后并没有高歌猛进,而是呈现出稳定走强的态势。这种节奏是十分理想的运行态势,显示出多方主力不急不躁的心态,这有利于延长行情的强势周期,对三浪的成功展开也是有帮助的。

从操作角度看,我们依然提醒大家要把握好节奏,一方面,板块转换过程中的反复,受制于目前的成交量水平,主流热点在向蓝筹股转换的过程,不可能一蹴而就,甚至会存在多次反复的可能,整个大市也会受到影响,这是实战中需要灵活把握的,但最终的主流热点方向会落在蓝筹股板块上。另一方面,在趋势乐观的同时,我们也要重视上证指数上档面临多重技术压力,去年11月高点是2536点,今年2月高点是2478点,这两个区域堆积着沉重的套牢筹码,加上年线的位置是2537点,上述三个压力位的算数平均值是2516点,这是我们较为重视的第一压力位。

(作者系深圳芙浪特首席策略师)

猜你喜欢

小哥白尼(神奇星球)(2020年3期)2020-07-27

农村百事通(2017年24期)2018-01-09

农村百事通(2017年20期)2017-11-06

农村百事通(2017年17期)2017-09-29

农村百事通(2017年5期)2017-03-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年5期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

太空探索(2015年3期)2015-07-12