“妖股”国海证券

2012-04-29 00:44赵迪

股市动态分析 2012年18期

赵迪

都说广西出妖股,此言不虚。

从前些年的桂东电力、两面针到近些年的莱茵生物、中恒集团,广西板块中总是不乏牛股。只不过,这些牛股的走势似乎多少有些“妖”味。

这一次,主角换成了国海证券。

借壳SST集琦媳妇熬成婆

国海证券的前身是广西证券,2001年增资扩股至8亿元并更名为国海证券,2011年通过借壳SST集琦登陆A股市场。

事实上,国海证券登陆A股市场的过程并非一帆风顺。早在2006年11月22日,SST集琦就停牌展开重组。当年12月,SST集琦提出了重组方案。然而,重组并非一帆风顺。先是遭到股东反对,此后又受到金融海啸的影响,加之上报材料不够齐全,重组进程搁置。SST集琦不得不在随后的2008年4月、9月,两次向国资委申请延长国有股转让批复的有效期。

直到2008年11月24日,公司才公布了重组方案。2009年1月19日,才短暂复牌交易。一个星期后,SST集琦再度停牌,其间股价连续涨停。

此后,因为重组主体的价值发生改变,方案再度有所变更。SST集琦以2010年9月30日为时间点,对重组主体的资产价值进行重估。国海证券最终评估净值42.6亿元。2011年5月,SST集琦重组终于获得证监会有条件审核通过。

至此,国海证券借壳上市之路已经走了四年多,可谓是“媳妇熬成婆”。

2011年8月9日,SST集琦更名国海证券并复牌交易,首日上涨197.95%,接近历史新高。这意味着SST集琦被套数年的投资者悉数解套。

利润大幅下滑股价蹊跷走高

然而,国海证券的故事刚刚开始。

2011年,A股市场持续低迷。

受累于二级市场的低迷,证券行业经纪业务普遍出现下滑,而国海证券作为一家中小型上市券商,投行业务也不具备优势,因此净利润出现大幅下滑。3月27日,公司公布2011年年报显示,2011年实现净利润仅为7552.9万元,同比下滑高达83.46%。而这一数字在18家上市券商中排名倒数第二位,仅高于因为自营而陷入亏损的东北证券。

2012年一季度,市场有所回暖,国海证券实现净利润6511万元,业绩环比出现一定幅度的改善,但同比依旧下滑18%。

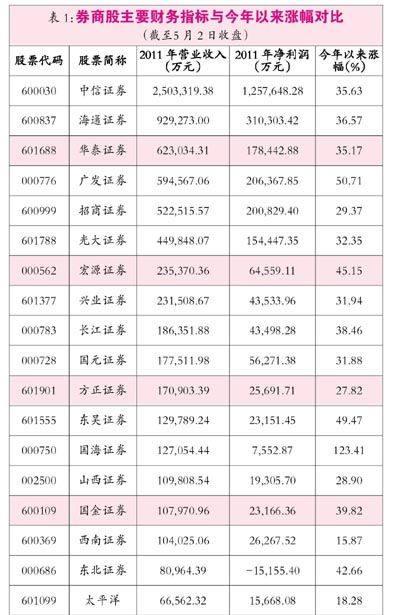

尽管业绩不佳,但公司二级市场的股价表现却一路扶摇直上,截至5月2日收盘,公司股价收于24.91元,今年以来上涨123.41%,远远跑赢其他券商股,可谓牛气冲天(表1)。

谁在恶炒

尽管券商股在今年以来都有不俗的表现,绝大多数跑赢了大盘,但国海证券如此“另类”的表现还是引起了我们的关注。究竟谁在恶炒国海证券?

2011年8月9日,公司完成重组复牌,9月30日披露了重组后的首份季报。从十大流通股东名录看,包括6只公募基金产品、1只信托型私募基金产品、2个自然人和一个公司法人。除公司法人是老股东外,其余股东都是新进入十大流通股东名单之中的。其中,自然人王素芳持股325.73万股,位列第三大流通股东。

资料显示,这个王素芳不简单。

媒体报道,王素芳喜欢炒作热门股票。而其进入十大流通股东的次数并不算少,广晟有色、包钢稀土、乐凯胶片、ST渝万里都曾出现过王素芳的身影。

国海证券披露的2012年一季报显示,相比于半年前,王素芳的持股,没有任何变化,依旧是325.73万股,不同的是,当初一同进入的基金、私募大都退出或减仓,王素芳已经成为国海证券的第一大流通股东。以2011年9月30日16.57元的收盘价计算,王素芳在国海证券上已经盈利2716.59万元。

不过,考虑到王素芳在这半年中持股未动,并非推动股价上涨的动力。而从机构的动向来看,基金则表现出交替进退、你买他抛的特征。2011年三季度进入的华夏复兴、华夏盛世、诺安平衡、诺安灵活配置等产品均未出现在2012年一季度十大流通股东之列。取而代之的,是博时平衡基金以及招商证券智远内需集合资产管理计划、融通战略1号资产管理计划等集合理财产品以及楼华、张惠媛等自然人股东。

事实上,国海证券真正的大涨是从今年1月末开始的。而在国海证券股价一路上行的过程中,多次跻身龙虎榜。银河证券北京阜成路营业部、国泰君安证券上海牡丹江路营业部、中信证券深圳福华一路营业部、国泰君安证券宁波彩虹北路营业部、银河证券宁波翠柏路营业部、东方证券上海张杨路营业部、华泰证券扬州文昌中路证券营业部、招商证券深圳益田路免税商务大厦营业部、五矿证券深圳金田路营业部、广发证券深圳民田路证券营业部等游资集中的营业部席位多次出现在龙虎榜中。似乎,游资的接力式炒作是股价上行的主要动力。

那么,在公司业绩大幅下滑之际,究竟是什么力量在支撑国海证券的一路高涨呢?

1月20日,国海证券发布非公开发行股票预案,拟向特定对象非公开发行股票不超过4.94亿股,发行价格不低于10.12元/股,募集资金总额不超过50亿元,将全部用于增加公司资本金、补充公司营运资金,以扩大公司业务规模特别是创新业务规模。

或许是沾上了创新的边,公司股价一改四季度的颓势,一路高歌猛进。

“股价的走高是在为定向增发铺路。”深圳本地一位私募基金经理表示,“表面上看是游资在爆炒,事实上股价的不断推高有助于公司后期实施定向增发。”

与此同时,公司也不断推出利好,从高送转方案到3月份业绩爆发性提升。似乎一切都在昭示,股价的上涨似乎是理所应当。

不过,就在国海证券推出高送转、股价持续上涨之时,证监也在警示风险——一些上市公司涉嫌利用“高送转”等概念伺机从事内幕交易。

随着国海证券的暴涨,券商研究员之间分歧也开始加大。今年3月27日,宏源证券分析师黄立军给出“中性”的评级,4月27日,中信建投证券分析师魏涛则把公司评级从“买入”下调到“增持”。相比较而言,招商证券分析师洪锦屏较为激进,3月9日和3月28日连续两篇报告给予“强烈推荐”的评级。

耐人寻味的是,招商证券旗下的智远内需集合资产管理计划也是在一季度买入国海证券,成为第二大流通股东。

当然,股价上涨,最受益的还是国海证券的“大小非”股东。而从国海证券股东结构来看,广西地区上市公司占据了不少的席位。尽管这些股权要到2014年8月才能解禁,但国海证券市值的膨胀,无疑令这些公司直接受益。尤其是两家已经被ST的上市公司,更是如此。

可见,国海证券的“爆炒”是各方都乐于看到的结果。只不过,这样的爆炒,又会以怎样的结果收场呢?

想到广西另一只“妖股”中恒集团出事的时候,知名私募基金经理人邓继军在微博上写了一段话——“会不会大多数的大牛股都会被证明是骗局,会不会正应验了我前几天在朋友微博上看到的一段话,世界上所有男人都是骗子。不管是漂亮还是不漂亮的女人都会被骗。有所不同的是,幸运的女人找到了一个大骗子,骗了她一辈子。不幸的女人找到了一个小骗子,骗了她一阵子。”

猜你喜欢

股市动态分析(2018年1期)2018-01-09

股市动态分析(2017年46期)2017-12-06

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

IT时代周刊(2015年7期)2015-11-11

中国证券期货(2014年7期)2014-08-09