5月份存在降准可能性

2012-04-29 00:44:03周喜

股市动态分析 2012年18期

周喜

一季度GDP同比增长8.1%,低于市场预期的8.4%,也低于我们预计的8.5%。从贡献率看,投资对GDP的贡献率由去年年末的54.2%下滑至本季度的33.3%,出口由-5.8%下滑至-9.9%,两者的疲软共同带动GDP增速继续回落。从三次产业看,累计同比仅有第一产业小幅高于去年同期,而第二产业和第三产业累计增速回落明显,第二产业受累于房地产投资增速回落以及国内节能减排等政策影响,第三产业则或受终端需求疲弱以及消费增速减慢所致。

展望第二季度,我们仍然认为自一季度以来政策支持的效果已经持续显现,3月信贷的大幅增长为支持经济增长提供了必要条件。4月PMI回升乏力的态势符合我们此前预计的经济增速底部拉长的判断,同时连续的温和回升之势也符合经济增速正在筑底的预期,且我们认为,增速筑底或已进入尾声,随着未来经济景气度的进一步向好以及政策的进一步温和放松,二季度经济增速同比有望回升至8.3%。

在经济增速有望回暖的背景下,我们认为CPI不会出现大幅波动。2012年3月CPI同比上涨3.6%,较2月回升0.4个百分点,环比涨幅为0.2%;3月PPI同比涨幅为-0.3%,较2月继续回落0.3个百分点。一季度,CPI同比涨幅为3.8%,PPI同比涨幅为0.1%。

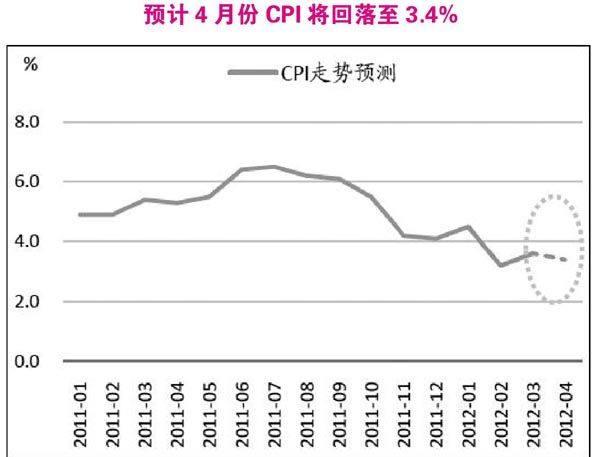

3月CPI同比上涨3.6%,超出我们预计的3.4%,也超出市场普遍预计的3.3%。一般来讲,历年春节过后食品价格将开始出现回落,今年由于2月末以来全国多地出现灾害及反常天气,致以蔬菜为代表的农产品价格居高不下,导致食品价格出现反季节回升的现象。

从历年CPI环比3月较2月变化情况可以明显看出,自2006年以来,CPI环比中食品价格3月较2月均会出现回落,2008年更是回落幅度达到过8.9个百分点。今年食品价格环比回升的现象自06年以来从未出现过,而与之相伴的是,非食品价格本月同样环比出现回升,而后者在历年3月表现同样以回落为主。因此,食品价格和非食品价格3月份共同反季节作用使得CPI同比数据超出预期。

3月CPI中翘尾因素为1.9个百分点,新涨价因素为1.7个百分点。根据测算,4月CPI中翘尾因素仍将大致维持在1.9个百分点的水平,而5月仅可能会出现0.1个百分点的降幅,6月可能回落至1.5个百分点的水平,因此,单从翘尾因素来看,CPI同比涨幅未来几个月不会出现剧烈的波动。

我们维持对4月CPI同比涨幅预测3.4%,4月CPI环比涨幅为0.0%,其中食品价格环比回落0.6个百分点,非食品价格环比回升0.3个百分点,新涨价因素大约为1.7个百分点,翘尾因素大约为1.8个百分点。

因此,CPI不会成为影响管理层放松货币政策的阻碍因素。货币政策方面,3月新增信贷大幅超出市场预期,近期票据直贴利率企稳有企业需求回升的可能。同时,近期央行扩大了人民币即期汇率的单日波动区间,这将使得外汇占款增速保持在低位。我们预计,短期资金面若趋紧,则央行不排除采用逆回购手段来对冲资金面压力,但为支撑信贷投放力度以及应对外汇占款趋势性低位增长的压力,存准的下调仍将是必要手段。若4月CPI回落符合市场预期,则5月份仍存在一次下调存准的可能。

猜你喜欢

烟台果树(2021年2期)2021-07-21 07:18:48

中国财政年鉴(2019年0期)2019-08-31 10:20:56

时代邮刊(2019年20期)2019-07-30 08:05:38

时代邮刊(2019年16期)2019-07-30 08:01:58

时代邮刊(2019年18期)2019-07-29 08:49:04

现代园艺(2017年21期)2018-01-03 06:41:53

中国财政年鉴(2017年0期)2017-07-04 08:49:28

智富时代(2017年4期)2017-04-27 19:16:42

商(2016年23期)2016-07-23 18:04:47

商场现代化(2015年13期)2015-07-09 16:53:48