日本转移支付制度概述及经验借鉴

2012-04-29 23:13刘琳孙磊

商业研究 2012年3期

刘琳 孙磊

摘要:政府转移支付是调整地区收入分配差距的重要手段。为提高行政和经济效率,我国政府不断调整转移支付的方式和比重,但地方政府事权与财力不匹配问题仍未解决。日本的行政体制与我国相似,且转移支付制度较为完善,转移支付体系包含了地方交付税、国库支出金、地方让与税和地方特例交付金四个模块,四种方式的资金来源、划拨方式、影响效果等各不相同。因此,充分了解日本转移支付制度在制定和执行过程中的经验与教训,对中国的财政体制改革具有重要的借鉴意义。

关键词:转移支付;地方交付税;国库支出金

中图分类号:F811.4 文献标识码:B

日本是拥有三级政府的单一制国家,包括中央、都道府县(相当于我国的省、自治区和直辖市)和市町村(相当于我国的市、县),其中都道府县和市町村为地方政府。每年中央政府和地方政府的财政支出比率大概为2比3,但税收收入的比率却是3比2,这种事权与财权的不匹配使得日本政府间的财政转移制度成为中央财政计划和运营的重要内容。在日本,中央政府向地方政府的财政转移主要有四种方式:地方交付税、国库支出金、地方让与税和地方特例交付金。

四种政府间财政转移的资金流程有所区别:国库支出金是从中央的一般会计(从上级政府的预算)直接进行交付;地方交付税和地方特例交付金是先从一般会计转移到转移支付税特别会计中,而地方让与税是作为目的税不经过国库,直接计入转移支付税特别会计,这三种财政转移都是通过转移支付税特别会计交付给地方。通常,地方需要的转移支付税额大于中央按照比例从国税中计提的额度,其差额通过中央提供的追加性全年支出和转移支付税特别会计借入的资金进行填补[1]。

四种方式的财政转移在地方政府财政收入的构成比重是不同的,如表1所示。以2008年为例,一方面,来自中央的财政转移比重(包括地方交付税、国库支出金、地方让与税和地方特例交付金)占地方财政收入总额的比重为30.7%,其中地方交付税最大,占16.7%,其次是国库支出金,占12.7%。另一方面,地方让与税和地方特例交付金总计1.3%,所占比重很小,因此本文介绍日本的转移支付制度主要侧重于地方交付税和国库支出金。

一、地方交付税

地方交付税就是在不损害地方团体自主管理财产、处理事务以及实施行政权限的情况下,通过争取其财源的均衡化以及设定地方交付税的标准,保障地方行政有计划地运营,从而有利于实现地方自治的宗旨,并且强化地方团体的独立性。它是日本政府为了调整地方政府之间资金来源的差异性制定的财政调节制度。

(一)地方交付税设立的目的

地方交付税是在保障地方政府独立运营的前提下,谋求地方政府间资金收入的均衡性。本着地方自治的宗旨,强化地方政府独立性,中央政府保证必要的转移支付资金,并制定转移支付基准,保障地方行政的基本运营。地方交付税主要用于平衡和保障地方政府财源。

1.平衡各地方政府财力水平。地方政府作为最基础的行政机构,覆盖面很广,应保证其规模、职能、能力及运营的内容都能达到一定的均衡水平。但是各个地区的自然环境、经济状况以及社会环境存在很大的差异,税收收入水平差距很大。中央政府通过地方交付税的支付,来缩小各地方的税收收入差距,调整地方政府间的收入不均衡。

2.保障各地方政府的财政收入。首先,通过法律形式,明确将国税收入按照一定的比例提取地方交付税,保证每年国家预算中支付的地方交付税总额。并且,在国家制定的地方财政计划中,确定了应配给地方的财政数额,以及国家为保证资金来源可以采取其他必要的财政措施(如发行地方债等)。其次,通过核定地方政府的标准财政需要和标准财政收入,根据统一标准计算出每个地方政府能够得到的交付税的数额,为财源不足的地方政府提供必要的财力保障。

(二)地方交付税的资金来源

地方交付税的资金数额是根据国税的一些税目按照一定的计提比率加总计算得出的,如表2所示。这个比率是法律规定的,因此当国税收入确定后,地方交付税的总额基本上也就确定了。此外,自2001年起,创设临时财政对策债制度,将原本应作为地方交付税转付给某地方政府的部分资金额度,改为让该地方政府通过发行地方债的方式取得资金补偿。

(三)地方交付税的类型和计算方法

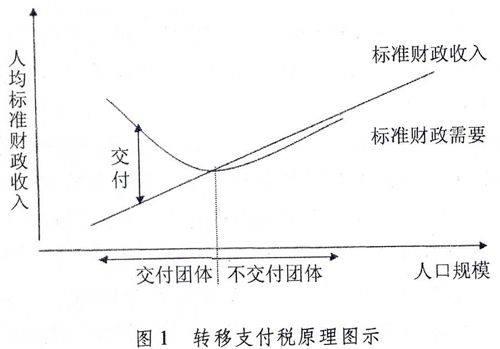

地方交付税分为普通交付税(占交付税总额的94%)和特别交付税(占交付税总额的6%)两种。普通交付税是根据对各地方测算的标准财政需要额和标准财政收入的差额进行分配,但当标准财政需要额小于标准财政收入时,就不进行普通交付税的分配。特别交付税是针对特殊情况(如因地震、台风等自然灾害)导致的财政资金不足,所给予的转移支付,是对普通交付税的补充,主要用于普通交付税分配方案确定后发现标准财政收入明显过高估计产生的差额;在普通交付税分配额确定后发生灾害,出现特别财政支出需求;或因灾害导致的地方财政收入明显减少等情形。 普通交付税额的计算方法如下:

各地方政府的普通交付额=(标准财政需要额-标准财政收入额)=财源差额

标准财政需要额=单位费用(法定)×计量单位(国家人口调整等)×修正系数(雪天修正等)

1.标准财政需要额。

标准财政需要额=单位费用×计量单位×修正系数

单位费用:每计量单位的费用。(例如:建设1米的市级道路花费)

计量单位:该公共团体的需求状况(例如:需要延长市级道路100公里)

修正系数:包括分级补充修正(依据人口多少以及其他测定单位的数值划定等级标准,每一级对应不同的修正系数)、密度补充修正(根据人口密度、平均每公里道路对应的机动车数量以及其他类似指标)、形态补充修正(根据地方团体形态的不同分别测算该行政团体所需经费的平均单位数额)以及寒冷补充修正(针对寒冷降雪等情况的调整系数,例如:经常降雪地带由于必须采取对策因此需要额外的经费等)。

计算实际的标准财政需要额时,首先,分别计算出地方公共团体每个支出项目(道路费等),最后加总。

2.标准财政收入额。

标准财政收入额=标准税收收入额+一定比例的特别转移支付+地方转让税

标准税收收入额=预算额(根据标准税率计算的地方公共团体的法定税收等)×基准税率(都道府县、市町村均为75%)

上述预算额中,未计入标准财政收入额的部分称为留存收入,是中央对地方政府增加税收收入的奖励,并为防止标准财政需要额不能完全涵盖实际的财政支出而保留的财政收入。

标准税收收入额的计算基础因为政府部门的级别不同而有所区别。道府县的收入项目包括:道府县税、事业税、地方消费税、不动产购置税、道府县香烟税、高尔夫球场利用税、机动车税、矿区税(资源税提成)固定资产税、机动车购置税、柴油交易税、市町村香烟税都道府县交付金、地方道路让与税、石油气体让与税、航空燃油让与税、都道府县交付金以及都道府县纳付金。市町村的收入项目包括:市町村税、固定资产税、微型机动车税、市町村香烟税、矿产税、特别土地保有税、事业所税、利息部分交付金、分红部分交付金、转让股票等所得部分交付金、地方消费税交付金、高尔夫球场利用税交付金、柴油交易税交付金、特别吨让与税、地方道路让与税、石油气体让与税、机动车养路让与税、航空燃油让与税、市町村交付金以及市町村纳付金。

(四)各团体职责及地方交付税运作程序

总务大臣需要致力于确切地把握各地方团体的财政状况,估算每一年度的交付税总额及支付给各地方团体的交付税数额。都道府县的知事(相当于省级行政长官)和市町村长(相当于市及市以下行政机关的长官)必须向总务大臣提交该地区的标准财政需要额和标准财政收入的资料、计算特别交付税的资料以及其他必要材料。

猜你喜欢

山西财税(2021年4期)2021-01-30

活力(2019年15期)2019-09-25

中国会计年鉴(2019年0期)2019-07-14

经济技术协作信息(2018年30期)2018-11-22

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国会计年鉴(2015年0期)2015-01-30

中国会计年鉴(2014年00期)2014-02-03