长期股权投资教学难点解析

2012-04-29 00:44杨海蓉

中国管理信息化 2012年4期

杨海蓉

[摘要] 2010年12月,财政部会计司修订了企业会计准则讲解,在长期股权投资准则讲解部分,更加重视合并财务报表信息提供的相关性和完整性,这一点在成本法转换为权益法的会计处理上有所体现。本文采用理论解读加案例分析的方法,针对修订后的准则讲解中长期股权投资成本法转换为权益法的会计处理进行解析。

[关键词] 长期股权投资;成本法;权益法;追溯调整

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 04. 001

[中图分类号]F230[文献标识码]A[文章编号]1673 - 0194(2012)04- 0002- 03

1因追加投资,长期股权投资从成本法转换为权益法

1.1 长期股权投资初始成本的追溯调整

长期股权投资初始成本的追溯调整,应综合考虑原投资部分对应的商誉或留存收益(前期营业外收入)与追加投资部分对应的商誉或营业外收入,确认应计入商誉或留存收益及营业外收入的金额。

例如:原10%股权投资初始成本10万元>原投资时应享有被投资企业可辨认净资产公允价值的份额8万元,差额2万元为商誉;追加20%股权投资初始成本15万元<追加投资时应享有被投资企业可辨认净资产公允价值的份额18万元,差额3万元为营业外收入。二者相抵后确认营业外收入1万元,并调增长期股权投资。

借:长期股权投资 1

贷:营业外收入 1

1.2 长期股权投资后续计量的追溯调整(原投资部分)

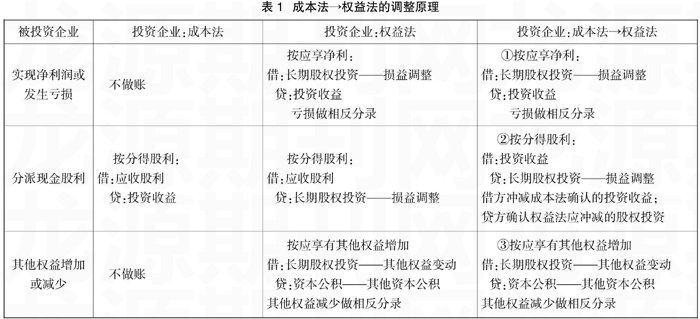

(1)成本法→权益法的调整原理(见表1)

表1中调整分录①、②可合并为:

被投资企业(净利润-现金股利)>0,投资企业按应享份额,

借:长期股权投资——损益调整(金额:权益法下,应享净利即追加投资-分得股利即收回投资)

贷:投资收益(金额:应享净利即权益法下投资收益-分得股利即成本法下投资收益)

被投资企业(净利润-现金股利)<0,投资企业按应享份额,做相反分录。

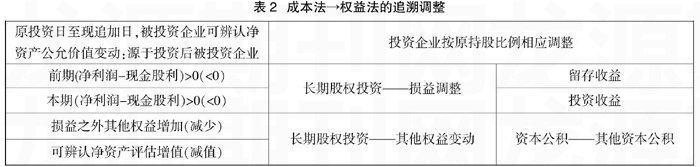

(2)成本法→权益法的追溯调整(见表2)

投资企业应享有被投资企业权益份额调增时

借:长期股权投资——损益调整 (累计应享净利-累计分得股利)

——其他权益变动

贷:盈余公积、利润分配——未分配利润(前期累计应享净利-前期累计分得股利)

投资收益(本期应享净利-本期分得股利)

资本公积——其他资本公积(应享其他权益增加、应享可辨认净资产评估增值)

投资企业应享有被投资企业权益份额调减时,做相反分录。

案例1:A公司于2010年1月1日取得B公司10%的股权,成本为500万元,取得投资时B公司可辨认净资产公允价值总额为6 000万元(公允价值与账面价值相同)。因对B公司不具有重大影响且无法可靠确定该项投资的公允价值,A公司对其采用成本法核算。A公司按照净利润的10%提取盈余公积。

2011年3月1日,A公司又以1 510万元取得B公司20%的股权,当日B公司可辨认净资产公允价值总额为7 500万元。取得该部分股权后,A公司能够对B公司的财务和经营决策产生重大影响,对该项长期股权投资转为采用权益法核算。A公司在取得对B公司10%股权后至新增投资日,B公司实现净利润1 000万元(其中2010年实现净利润900万元,2011年1月和2月实现净利润100万元),2010年5月1日,B公司宣告分派现金股利200万元。未发生其他计入资本公积的交易或事项,未发生A、B公司之间的内部交易。

(1)长期股权投资初始成本的追溯调整

①原10%股权投资初始成本500万元<原投资日应享有被投资企业可辨认净资产公允价值份额600万元(6 000×10%),差额100万元为留存收益(前期营业外收入)。

②追加20%股权投资初始成本1 510万元>追加投资日应享有被投资企业可辨认净资产公允价值份额1 500万元(7 500×20%),差额10万元为商誉。

①、②相抵后确认留存收益90万元,并调增长期股权投资。

借:长期股权投资90

贷:盈余公积9

利润分配——未分配利润81

(2)长期股权投资后续计量的追溯调整(原10%股权)

原投资日至追加投资日被投资企业可辨认净资产公允价值变动1 500万元(7 500-6 000):属于投资后被投资企业前期(净利润-现金股利)增加700万元(900-200)、本期净利润增加100万元、可辨认净资产评估增值700万元(1 500-700-100),投资企业按应享有的份额。

借:长期股权投资——损益调整80(800×10%)

——其他权益变动70(700×10%)

贷:利润分配——未分配利润 63(700×10%×90%)

盈余公积7(700×10%×10%)

投资收益10(100×10%)

资本公积——其他资本公积70(700×10%)

(3)2011年3月1日,追加投资

借:长期股权投资 1 510

贷:银行存款 1 510

2因处置投资,长期股权投资从成本法转换为权益法

2.1 投资企业个别报表

2.1.1 长期股权投资初始成本的追溯调整(剩余投资部分)

(1)剩余股权投资初始成本>原投资时应享有被投资企业可辨认净资产公允价值的份额,差额为商誉,不调整长期股权投资成本;

(2)剩余股权投资初始成本<原投资时应享有被投资企业可辨认净资产公允价值的份额,差额调增留存收益,同时调增长期股权投资成本。

2.1.2 长期股权投资后续计量的追溯调整(剩余投资部分)

投资企业应享有被投资企业权益份额调增时,

借:长期股权投资——损益调整(累计应享净利-累计分得股利)

——其他权益变动

贷:盈余公积、利润分配——未分配利润(前期累计应享净利-前期累计分得股利)

投资收益(本期应享净利-本期分得股利)

资本公积——其他资本公积(应享其他权益变动)

投资企业应享有被投资企业权益份额调减时,做相反分录。

注意:因增资,长期股权投资成本法→权益法,对于原投资日至现增资日被投资企业可辨认净资产评估增(减)值,投资企业应按原持股比例追溯调整“长期股权投资”与“资本公积”。但因减资,长期股权投资成本法→权益法。对于原投资日至现处置日被投资企业可辨认净资产评估增(减)值,投资企业不确认。

2.2 企业集团合并报表

(1)已售出股权投资所含被投资企业前期损益,个别报表按成本法含在出售价差中,计入投资收益;合并报表按权益法应调整至年初未分配利润。

(2)剩余股权投资所含被投资企业净资产在处置日公允价值与账面价值的差额,个别报表不确认,合并报表计入投资收益(剩余股权投资假设先出售、再按公允价值购回)。

(3)剩余股权投资所含被投资企业其他综合收益,个别报表按权益法计入资本公积,合并报表调整为投资收益(剩余股权投资先出售、再购回,所含被投资企业其他综合收益已实现)。

案例2:2009年1月1日,甲公司以600万元取得乙公司100%的股权,并控制乙公司,当日乙公司可辨认净资产公允价值(同账面价值)为500万元。2009年1月1日至2010年12月31日,乙公司净资产增加75万元,其中:按购买日公允价值持续计算实现的净利润50万元、可供出售金融资产公允价值升值25万元。2011年1月8日甲公司以480万元出售乙公司60%股权,剩余40%股权的当日公允价值为320万元。出售股权后甲不再控制乙,但仍重大影响乙。甲公司拥有其他子公司需要编制合并财务报表,甲公司按净利润的10%提取盈余公积,甲、乙公司之间未发生内部交易。

(1)丧失控制权日甲公司个别财务报表

①出售乙公司60%股权投资

借:银行存款480

贷:长期股权投资360(600×60%)

投资收益120

②剩余乙公司40%股权投资:成本法→权益法的追溯调整

剩余40%股权投资初始成本600×40%=240万元>原投资时应享有乙公司可辨认净资产公允价值的份额500×40%=200万元,差额40万元为商誉,不调整长期股权投资初始成本。剩余40%股权投资后续计量的追溯调整:

借:长期股权投资——损益调整20

——其他权益变动10

贷:盈余公积2(50×40%×10%)

利润分配——未分配利润18(50×40%×90%)

资本公积——其他资本公积10(25×40%)

(2)丧失控制权日后甲集团合并财务报表

①原持有100%股权投资所含乙公司前期净利润50万元,分解为:

(A)已售出60%股权投资所含乙公司前期净利润:50×60%=30万元,个别报表按成本法含在出售价差120万元中,计入投资收益(见分录(1)①);合并报表按权益法应调整为年初未分配利润(2009、2010年投资收益)。

借:投资收益 30

贷:未分配利润——年初 30

(B)剩余40%股权投资所含乙公司前期净利润:50×40%=20万元,个别报表按权益法,计入留存收益(见分录(1)②);合并报表不调整。

②原持有100%股权投资所含乙公司净资产评估增值=(处置股权取得对价+剩余股权公允价值)-原持股比例应享有原子公司净资产以购买日公允价值为基础按权益法持续计算至处置日账面价值的份额=(480+320)-(600+75)=800-675=125万元,分解为:

(A)已售出60%股权投资所含乙公司净资产评估增值:480-675×60%=480-405=75万元,个别报表含在出售价差120万元中,计入投资收益(见分录(1)①);合并报表不调整。

(B)剩余40%股权投资所含乙公司净资产评估增值:320-675×40%=320-270=50万元,个别报表不确认,合并报表假设先出售,再按公允价值购回,公允价值与账面价值的差额计入投资收益。

借:长期股权投资320

贷:长期股权投资270

投资收益50

注意:剩余40%股权投资的构成是40%乙公司净资产,因为剩余40%股权投资初始成本是按购买日乙公司净资产公允价值600×40%=240万元入账。同理,已售出 60%股权投资的构成是60%乙公司净资产。

③原持有100%股权投资所含乙公司其他综合收益25万元,分解为:

(A)已售出60%股权投资所含乙公司其他综合收益:25×60%=15万元,个别报表按成本法含在出售价差120万元中,计入投资收益(见分录(1)①);合并报表不调整。

(B)剩余40%股权投资所含乙公司其他综合收益:25×40%=10万元,个别报表按权益法计入资本公积(见分录(1)②),合并报表先出售、再购回,所含乙公司其他综合收益已实现,调整为投资收益。

借:资本公积 10

贷:投资收益 10

④综上所述,已售出60%股权投资在处置日公允价值=600×60%+30+75+15=480万元;剩余40%股权投资在处置日公允价值=600×40%+20+50+10=320万元。

案例3:若甲公司以450万元取得乙公司100%股权,其他资料见案例2。

(1)丧失控制权日甲公司个别财务报表

①出售乙公司60%股权投资

借:银行存款480

贷:长期股权投资270(450×60%)

投资收益210

②剩余乙公司40%股权投资:成本法→权益法的追溯调整

(A)初始成本的追溯调整:剩余40%股权投资初始成本450×40%=180万元<原投资时应享有乙公司可辨认净资产公允价值的份额500×40%=200万元,差额20万元,调整长期股权投资初始成本及留存收益(2007年营业外收入)。

借:长期股权投资——成本 20 [(500-450)×40%]

贷:盈余公积2 (20×10%)

利润分配——未分配利润 18 (20×90%)

调整后剩余40%股权投资初始成本=180+20=200万元

(B)后续计量的追溯调整:同案例2分录(1)②。

(2)丧失控制权日后甲集团合并财务报表

(A)已售出60%股权投资初始成本450×60%=270万元<原投资时应享有乙公司可辨认净资产公允价值的份额500×60%=300万元,差额30万元,个别报表按成本法含在出售价差210万元中,计入投资收益(见分录(1)①);合并报表按权益法应调整为年初未分配利润(2009年营业外收入)。

借:投资收益30

贷:未分配利润——年初30

(B)已售出60%股权投资所含乙公司前期净利润的调整:同案例2分录(2)①。

②剩余40%股权投资所含乙公司可辨认净资产评估增值:320-(500+75)×40%=320-230=90万元,个别报表不确认,合并报表假设先出售,再按公允价值购回,公允价值与账面价值的差额计入投资收益。

借:长期股权投资320

贷:长期股权投资230

投资收益90

注意:剩余40%股权投资的构成是40%乙公司可辨认净资产,因为剩余40%股权投资初始成本是按购买日乙公司可辨认净资产公允价值500×40%=200万元调整后入账(见分录(1)②(A))。

③剩余40%股权投资所含乙公司其他综合收益的调整:同案例2分录(2)③。

主要参考文献

[1]财政部会计司编写组.企业会计准则讲解2010[M].北京:人民出版社,2010.

[2]中国注册会计师协会.2011年度注册会计师全国统一考试辅导教材——会计[M].北京:中国财政经济出版社,2011.

猜你喜欢

财经论丛(2022年6期)2022-06-09

中国市场(2021年34期)2021-08-29

消费导刊(2018年10期)2018-08-20

财讯(2018年13期)2018-05-14

现代商贸工业(2016年5期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国经贸(2016年19期)2016-12-12

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

河南科技(2014年22期)2014-02-27