2012年上半年全球新造船市场形势分析

2012-04-29 09:09

广东造船 2012年4期

2012年上半年,全球新造船市场延续了前期低迷走势,成交量处于低位,新船船价不断下滑。面对国内外一系列不利因素,我们认为短期内该局面仍难有改善,预计2012年全球新船成交量在5000万载重吨左右。

一、2012年上半年新造船市场特点

1、新船市场持续低迷

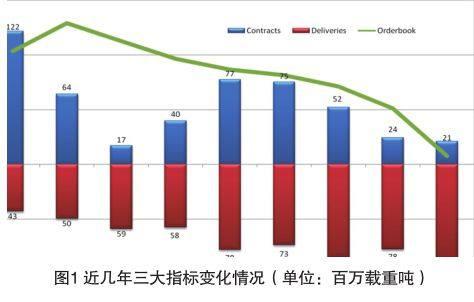

2012年上半年,全球新造船市场延续了2010年上半年以来下滑趋势,新船成交仅2100万载重吨。与此同时,造船能力仍持续释放,今年上半年全球船厂交付新船8700万载重吨,再次创出半年新船交付新高。受此影响,船厂手持订单不断下滑,截至6月底,全球船厂手持订单为3.01亿载重吨,较年初下滑了29%,仅能满足船厂2年的工作量。在此形势下,船厂面临的困难局面不断显现,目前有部分船厂已经开始面临开工不足,甚至完工不足的情况。

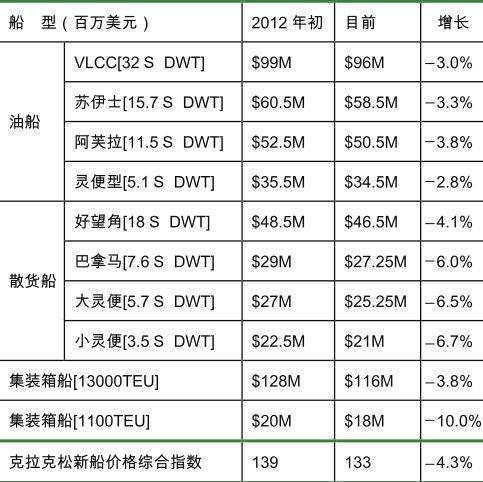

在新船成交低迷的情况下,船价也出现了下滑。截至6月底,克拉克松新船船价指数报收于133点,较年初下滑了6点,幅度为4.3%,各船型船价均出现了不同程度的下滑,其中船厂竞争激烈的船型船价下滑的幅度也更大。

2、船厂经营危机逐步转化为财务危机

由于订单持续短缺,部分船厂前期的手持订单已经消耗殆尽,船厂开工船、完工船均出现明显不足,从而给船厂的各项费用分摊带来了较大的难度,部分船厂进而演化成企业的财务危机。受此影响,来自于小型企业的停产、倒闭潮纷纷向中大型造船企业蔓延。这既说明了市场危机已在中大型船厂蔓延,又给目前手上仍有订单的大型造船企业敲响了警钟。

市场的低迷在企业的经营状况中逐步得到体现。今年上半年,主要造船上市公司无论是企业利润增幅还是股价走势均出现了大幅下滑。但如按企业来区分,有海洋工程业绩的企业各指标下滑幅度相对较小,因此其抗风险能力也更强一些。

3、市场关注船型有所变化

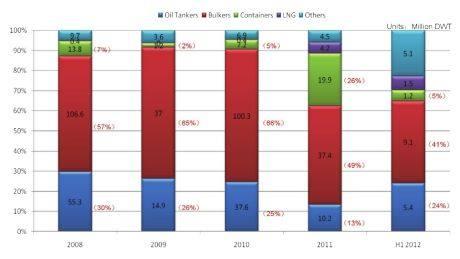

就具体船型而言,市场关注的船型有所变化。今年上半年,散货船依然成交最多,共成交910万载重吨,占比41%;油船成交540万载重吨,占比从上年的13%提高到24%;集装箱船成交120万载重吨,占比从上年的26%下降到5%。这些都显示出了市场关注船型在变化。此外,LNG船和海洋工程船依然是新造船市场关注的焦点。上半年,LNG在上年成交了52艘的基础上又成交了18艘,同时海洋工程船成交了147艘。

在有限成交的船型中,市场更加关注中小型船舶。在散货船、集装箱船和油船等三大主力船型上均有所体现,上半年好望角型散货船仅成交了11艘,占散货船成交比重为9%,8000+TEU集装箱船上半年没有成交,油船成交量也主要集中在成品油船部分,成交了46艘,占油船成交比重达79%。

4、成交活跃的海工船基本上由本国船厂承接

今年前五个月,欧洲船东订购100亿美元订单,占全球223亿美元订单的比重达45%,其中,挪威船东订购了54亿美元新船,占24%,是订造最多的国家。

挪威船东订购船型:3艘三用工作船、3艘钻井船、1艘FSRU/LNG、4艘LNG、3艘LPG、12艘多用途平台供应船、14艘成品油船、12艘平台供应船以及9艘其他船舶,其中56%由欧洲船厂建造。

5、市场延期撤单情况有抬头趋势

订单未交付率仍十分严重。按交付时间推算,原先预计2012年交付量超过2.2亿载重吨,但今年实际完工量可能仅为1.5亿载重吨,全年估计有超过7000万载重吨不能按时交付,未交付率将达到32%。

撤单有抬头趋势。据统计,今年前5个月,全球撤单率在5%左右。其中中国预计为7%,韩国为5%,日本为0。

6、我国造船企业处境艰难

新船订单主要由中日韩三国船厂承接,占全球份额95%。据克拉克松统计,上半年中国船厂共承接订单850万载重吨,占总量41%,较上年下滑61%;韩国船厂承接订单700万载重吨,占总量33%,较上年下滑66%;日本接单量达420万载重吨,占总量20%,较上年下滑34%。

我国造船企业接单仍集中在散货船、集装箱船、油船和部分海洋工程船建造领域,价值量较低。

按价值量上来看,我国船厂承接低附加值船舶这一特点得到进一步体现。

二、下半年全球新造船市场面临形势

1、经济发展面临诸多困难

经济短期内面临诸多困难。欧美债务危机持续发酵,西班牙陷入困境;欧洲主要股指大幅下挫,国债收益率大幅上升;原材料价格大幅下滑。世界银行6月12日发布的《世界经济展望》称,2012年全球经济增长仅为2.5%,按购买力评价方式,仅为3.3%;5月1日以来,发展中国家和发达国家股市下跌7%,已损失了前期收益的三分之二,原油价格下跌19%,铜价下跌14%。

中国经济面临诸多问题。工业增速放缓,PMI指数下滑,“稳增长”已变为“保增长”;原油、钢材消耗下降;PPI指数下滑,显示工业价格已经出现了萎缩;出口贸易难以得到持续增长。

2、航运市场前景不乐观

当前航运市场低迷。在世界经济的影响下,航运市场供给过剩日益突出,费率出现大幅下滑。2012年6月29日,克拉克松海运综合费率为11625美元/天左右,较最高峰下滑了接近80%,同2009年航运市场低迷期费率水平相当。BDI指数更是在今年2月份报出了647点,更是创出了近26年来的新低,目前也仅在1000点左右徘徊,处于低位。低迷的航运市场严重冲击了新造船市场。

未来前景仍不乐观。在需求不振的情况下,新船供给仍然巨大。目前全球船厂手持订单占船队比重为20.4%,其中油船为15%,散货船为27.2%,集装箱船为23.8%。大量新船手持订单给航运市场的复苏带来了巨大压力。从历史来看,在航运市场处于正常水平的情况下,船厂手持订单占船队比重为16%。因此,从目前航运市场情况和船厂手持订单情况可以看出,未来一段时间航运市场堪忧。

虽然近期船舶拆解有所增多,但同新船交付的差距仍十分巨大,航运市场供给压力持续加大。从目前的情况来看,2012年上半年全球拆解船舶为2900万载重吨,而同期新船交付量达8700万载重吨。各主要船型均面临拆解船舶远远低于完工船舶。其中,油船拆解量为600万载重吨,交付量达1800万载重吨;散货船拆解量为1400万载重吨,交付量为5000万载重吨;集装箱船拆解量为200万载重吨,交付量为900万载重吨。在此形势下,船队必将持续保持快速上升。

在以上因素的影响下,据预测,2012年全球船队增长率为6.5%,2013年船队增长率为4.3%。在贸易增长不能持续维持高位,船队规模不断扩大的情况下,未来两年航运市场仍很难复苏。

3、新造船市场短期难有突出表现

在航运市场低迷的状况下,船东订船动力明显不足;航运市场低迷也带来船东经营状况的恶化和资产的贬值,影响了有需求的船东的融资能力;同时在经济危机的情况下,银行也受到了冲击,部分船舶融资银行已经退出了该领域,从而使得本就艰难的船舶融资形势更加严峻。

面临以上“三难局面”,我们认为2012年全球新船成交量将持续处于低位,预计在5000万载重吨左右,同时未来两年新造船市场仍难有起色。

猜你喜欢

中国船检(2020年3期)2020-11-27

中国航海(2019年2期)2019-07-24

船舶(2018年1期)2018-12-07

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

——福船

西部交通科技(2015年4期)2015-07-25

中国水运(2015年5期)2015-07-13

西部交通科技(2015年6期)2015-07-01

中国美容医学(2015年5期)2015-01-21

中国舰船研究(2014年1期)2014-05-14