货币政策继续偏暖

2012-04-29 08:13胡刘继

英才 2012年6期

胡刘继

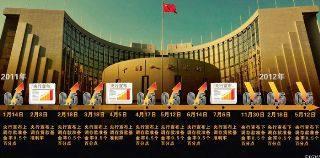

在国家统计局于5月11日公布4月的经济数据之后,市场对于中国人民银行下调存款准备金率的预期急速升温。果不其然,当日晚间,央行随即宣布下调金融机构存款准备金率0.5个百分点。这也是中国央行自去年11月30日以来第三次降准。

分析师称,中国当前的经济数据,让央行货币政策操作有了较大的空间,特别是在4月外汇占款出现大幅减少的情形下,有机构甚至预计6月中旬还可能再度降准。

不过,大家对降息持谨慎看法,认为年内降息的可能性很低。因为当前几乎不具备降息的条件。

市场资金偏紧

事实上,在4月的经济数据公布之前,市场对央行降准的预期就已然很强烈。

“央行降准需要经济数据的支持。”首创期货宏观分析师刘旭对《英才》记者表示,今年前3个月外汇占款月均增量不到1000亿元,这远低于去年同期2000亿-2500亿元的月均增量。

除外汇占款的数据不乐观之外,银行存款情况亦折射出流动性下降的状况。

央行的公告称,截至4月末,人民币存款余额84.23万亿元,比上月末低1.1个百分点;当月人民币存款减少4656亿元。此外,4月银行间人民币市场同业拆借月加权平均利率为3.25%,比上月高0.67个百分点;质押式债券回购月加权平均利率为3.29%,比上月高0.63个百分点。

“降准的主要依据就是银行间市场利率的变动和外汇占款。而4月CPI和PPI继续维持下滑趋势,表明通胀压力短期降低,这给政策操作留出了空间。”刘旭说。

统计局数据显示,中国4月CPI同比上升3.4%,低于3月的3.6%;PPI同比下滑0.7%,较3月降幅扩大0.4个百分点。中国的通胀确实有缓解趋势。

央行的动作则堪称迅捷。在统计局公布完4月经济数据后,央行当晚就宣布降准。

对此,银河期货首席经济学家潘向东在报告中表示,经济物价双双下行、外汇占款和银行存款减少、资金面偏紧是促使央行扣动“降准”扳机的主要原因。

“4月数据显示经济下行加速,物价小有回落,而银行间市场利率上升凸显资金面紧张,商业银行因存贷比高企信贷投放能力受限。此次降准,能缓解商业银行的这一困境。”潘向东说。

根据4月末我国人民币存款余额84.23万亿元来测算,央行此次下调存款准备金率,将向市场释放超过4200亿元资金。这一举措也被市场认作利好信号。

“此次降准时间虽略晚于市场预期,但毕竟能释放约4000亿元的流动性,仍属政策偏暖信号。”潘向东说。

但亦有分析人士认为,降准对于经济的实质性影响较为有限。

海通证券分析师高远在报告中表示,降准之后,银行间利率会有所下降,但对信贷的投放影响不会很大。资金能否进入实体经济,需要看需求情况。同时,要传导到实体经济,也需要时间。

“我认为降准对市场的心理刺激作用,要大于对实体经济的影响。”高远说,“如果政府在财政政策上没有发力,单靠降准效果不会很明显。财政政策见效快,降准的效果比较慢。”

刘旭亦指出,从前3个月数据来看,下游一些终端企业特别是民企,对贷款的需求与去年同期比不算很强。主要原因在于经济减速,海外订单下降,同时内需状况也不是很好,企业的资金需求程度在下降。“国家政策的导向是服务于实体经济发展。但如果降准后钱没回流到实体经济中去,这不是监管层希望看到的。”

“我认为降准的主要目的是保持整个货币环境宽松,继续引导市场利率下降。经济下滑时,货币政策需要宽松。”国泰君安一位分析师对《英才》记者表示。

年内可能再度降准

从当前的形势来看,今年下半年,存款准备金率似乎仍有进一步下调的空间。

最新数据显示,金融机构外汇占款在连续3个月净增长后,在4月大幅下降了605.7亿元。

对此,高远表示,今年我国外汇占款增量预计月均为1600亿元左右,远低于去年水平;而今年6-10月,公开市场央票到期量也会较低。如果不降准,市场资金面就将偏紧。

“如果6月公开市场央票到期量为300亿元,外汇占款1000亿元,那么整个月的资金释放只有1300亿元,这是偏低的。按正常来看,每个月的正常资金释放应该为2000亿元的规模。”高远说,“根据当前数据,预计在6-10月市场容易出现资金缺口,央行降准就显得必要。”

如果美国经济持续向好,而中国一些行业前景难料,热钱可能回流美国。那么,中国就需要降准以应对热钱流出的风险。但这其中充满了不确定性。

“现在很多人对未来经济的走势有分歧。6月的经济数据会很重要,决策部门将通过4、5月的数据来判断整个二季度的经济走势。如果数据不好,可能会有新的刺激政策出台。”刘旭说。

华宝证券肖芳芳在报告中表示,近期国内经济前景堪忧,资金再现外逃迹象;经济低迷也导致国内需求不足状况延续;四大银行5月前两周新增信贷近零,存款继续流失约2000亿人民币。“外汇占款下降及5月新增信贷可能再创年内新低,这导致市场对6月中旬前后再度降准的预期在加强。”

前述国泰君安分析师则预计,今年降准频率可能为一季度一次左右。不过,虽然大家对于继续降准的预期强烈,但对于降息,都普遍表示可能性非常小。

“近期降息的可能性不高,因为短期内CPI仍然比较高,不会马上降息。”这位国泰君安分析师表示。

高远则认为,今年降息的可能性几乎为零。“降息起码要满足一个最重要条件,就是通缩风险明显增强。而现在的情况是还有通胀压力,央行也表示,通胀虽然下行但是不稳定。同时,CPI降幅并没有大家预计的大。如果降息,需要CPI在降到2.5%以下,实际利率超过1%。央行若判断整个经济好不起来,同时又有通缩风险,才会降息。”

澳新银行大中华区首席经济师刘利刚亦撰文指出,近期的人民币利率互换价格走势呈现出趋稳向上的走势,表明市场对于未来的降息预期开始明显下降。央行在年内降息的可能性几乎为零。

“当然,对于中国这样的一个转型经济体来说,通胀的压力仍不可小觑。中国的劳动力等要素价格都在明显上升,与此同时,各种公用事业品价格也开始了新一轮的市场化改革,这些都将增加中国长期的结构性通胀压力。”刘利刚说。

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

中国外汇(2019年8期)2019-07-13

中国外汇(2019年21期)2019-05-21

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20