5月玉米市场:高成本难抵需求疲弱拖累

2012-04-14 06:05李怡中国饲料在线

中国畜牧业 2012年12期

文┃李怡(中国饲料在线)

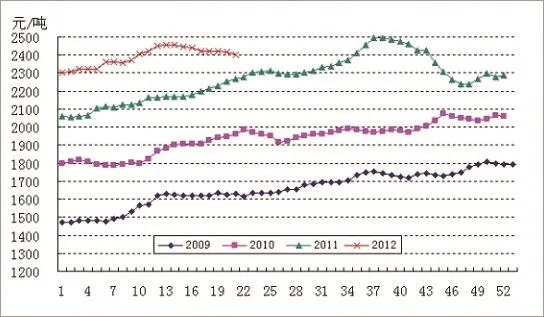

5月国内玉米市场一改季节性上涨的惯例,延续4月末走弱行情继续下行(图1),主要在于供需基本面中供应依然充足,而需求疲弱,最终拖累原料市场。现就5月国内玉米市场作一分析。

◎图1 2006年至今长春、大连、深圳玉米周度均价走势

一、农民放出手中余粮

截至5月,距新季玉米集中上市还有将近5个月时间,国内玉米库存依然充足,远没到出现缺口阶段。目前农户手中依然有一定余粮,据笔者调查,截至五月末,黑龙江地区预计在10%左右,宾县地区农户5月才开始出售玉米,吉林地区在20%以上,辽宁和内蒙古地区在10%左右。进入夏季,气温升高,天气多雨,农户手中存储的玉米霉变生虫可能性较大,而且玉米水分已经达到安全水,继续存储意义不大。华北黄淮地区小麦上市前,农民及贸易商需要放出玉米,为小麦腾仓,所以5月农户有放出余粮的习惯。吉林地区余粮多于去年同期导致本地玉米价格下跌迅速,截至5月末,吉林长春地区饲料企业玉米进厂价在2260~2280元/吨,环比下跌40元/吨左右。

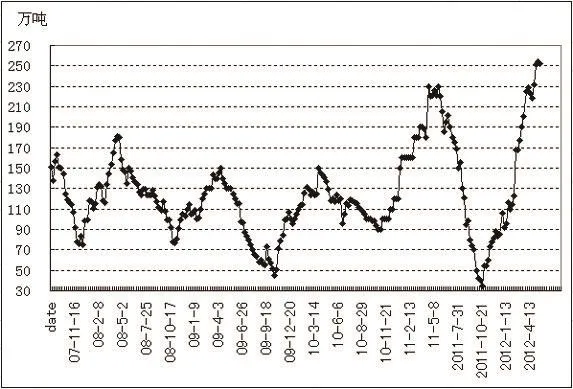

◎图2 2007年至今北方港口玉米库存量

二、进口玉米冲击

中国今年玉米进口量继续增加,据海关数据显示,1~4月中国共计进口玉米进174万吨。今年玉米进口配额为720万吨,其中央企占60%,私企占40%。据笔者调查显示,2012年到岸进口玉米将达700万吨,其中480万吨作为储备,饲料厂及中粮签订的贸易粮达200多万吨,9月前后抵港。

进口玉米从总量上看对国内玉米市场影响不大,但是成本却具有优势。对于2011~2012年进口玉米旧作CNF价约315~325美元/吨,预估到岸价2415~2487元/吨,2012~2013年进口玉米新作CNF价约285~290美元/吨,预估到岸价2200~2235元/吨。而目前南方港口玉米成交价在2500元/吨左右,算上仓储及利息成本,到9月远高于目前行情,对国内企业及贸易商来说形成心理上的压力。

三、港口库存量大

5月玉米集港量迅速提高,北方港口玉米库存达到历史最高峰值,总量在250万吨以上(图2),5月北方各个港口日集港量平均在6000~7000吨左右。

玉米压港而南方市场需求整体表现疲弱,2012年1~4月广东港口玉米月走货量明显下降(图3)。

◎图3 2012年1~4月广东港口月走货量

截至5月末,广东港口玉米库存接近50万吨,随着6月进口玉米陆续到港,港口仓容压力也会凸显,对饲料企业采购积极性明显下降。5月末广东港口玉米成交价在2480元/吨,比月初跌50元/吨,北方与南方港口倒挂。贸易商发货积极性不高,加剧北方仓容紧张,只能压价收购,对东北市场来说缺乏了港口这个支撑,加剧下跌速度。

四、养殖业整体疲弱

畜禽存栏基数较大,根据农业部2012年4月监测信息显示,生猪存栏环比增加0.3%,按照上月数据,则存栏量在4.6305亿头,同比增加5.5%。由于存栏基数大,导致生猪价格整体处于跌势。据国家发改委的数据显示,截至5月23日,生猪出场价格14.10元/千克,玉米批发价格为2.46元/千克,猪粮比价为5.73∶1,远远低于6∶1的盈亏平衡点。

养殖业亏损,养殖积极性不高,现有存栏量大,继续大量增加补栏可能性不大。高成本原料对养殖业无疑雪上加霜,随着时间推移,5月这种矛盾继续凸显,玉米无法得到养殖业的配合,因此价格走低。

五、深加工业需求不旺

今年整个深加工企业表现疲弱(图4、图5)。从淀粉、酒精到赖氨酸以及副产品,整体滞销,低迷,企业亏损明显,酒精企业每吨酒精亏损300元左右,截至5月开机率不足50%,淀粉企业开机率不足60%。深加工企业库存大多可以满足三个月以上,无意提价收购。五月长春大成停收,对周边市场影响较大,企业纷纷下调玉米收购价,吉林地区深加工企业玉米收购价在2250~2280元/吨左右,辽宁在2320元/吨左右,山东地区收购价在2390~2420元/吨左右,河北地区在2280~2310元/吨左右,环比均有10~20元/吨的跌幅。

◎图4 2009年至今长春淀粉初加工利润走势图

◎图5 2009年至今黑龙江酒精初加工利润走势图

国家在政策上不支持玉米深加工业快速发展。国家发改委、粮食局联合印发的《粮食行业“十二五”发展规划纲要》中指出:要积极开发玉米食品,严格控制玉米深加工企业的产能扩张和用粮增长。据悉加工业玉米用量要限制在26%以内,目前在30%左右,所以,未来玉米深加工行业的发展政策上主要以控制为主。2012年玉米为原料的燃料乙醇补助标准为 500 元/吨,较 2011 年燃料乙醇平均补助标准 1276 元/吨下调了 776 元/吨。2012年5月1日开始,对玉米浆、玉米皮、玉米纤维和玉米蛋白粉征收17%的增值税,在这之前为13%,且部分地区企业免税。

所以从效益到政策,玉米深加工行业对玉米的需求都表现疲弱,今年对玉米市场行情支撑力度不会很大。

六、小麦替代明显

今年小麦与玉米差价较大,饲料企业小麦替代玉米成为主流。山东地区小麦进厂价在2200元/吨左右,本地玉米价格为2400元/吨,东北玉米价格为2500元/吨,差价在200元以上;河南地区小麦进厂价在2200元/吨左右,本地玉米进厂价2300元/吨左右,差价在100元左右;南京地区东北玉米进厂价在2550~2600元/吨,小麦进厂价在2200元/吨左右,差价300元以上。今年小麦产区及销区市场小麦替代明显,替代玉米比例在30%以上,部分企业达到80%~100%。

今年小麦丰收在即,6月新麦即将上市。5月21日,发改委等6部门联合下发了《2012年小麦最低收购价执行预案》。预案规定,以2012年生产的国标三等小麦为标准品,白、红及混合麦的最低收购价格均为2040元/吨,等级价差40元/吨;执行时间为2012年5月21日至9月30日。从玉米种植成本不断上涨以及农民售粮心态来看,目前黑龙江地区农户心理价位在2200元/吨左右,预计新麦和玉米之间差价还将继续缩小,因此小麦替代量将会逐渐加大。

综上所述,2012年玉米虽然受到成本支撑,价格自新粮上市开始持续走高,但因整个市场需求整体处于趋弱状态,在5月这种矛盾得到集中体现,因此价格走低。目前从需求来看暂无有效回升,预计6月玉米市场依然以疲弱为主。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

水泥工程(2022年1期)2022-07-08

今日农业(2021年21期)2021-11-26

保鲜与加工(2021年1期)2021-02-06

生活用纸(2021年5期)2021-01-11

今日农业(2020年16期)2020-12-14

今日农业(2019年10期)2019-06-26

电子技术与软件工程(2017年7期)2017-06-05

中国果菜(2015年2期)2015-03-11