论抵押与质押的区分——兼评知识产权担保方式的合理定位*

2012-04-11 09:54李鹃

中国海洋大学学报(社会科学版) 2012年1期

李 鹃

(山西警官高等专科学校法学系,山西 太原 030021)

一、区分抵押与质押的立法模式及其影响

英美法系不区分抵押与质押,而将债权人在特定财产上设定的权利统称为担保权益。所以,对于抵押与质押的讨论不涉及英美法系。大陆法系对抵押与质押的区分在不同时期做出了不同的规定,由此形成了三种立法模式:

(一)以占有方式为标准区分抵押与质押

依此标准,凡担保物由提供人继续占有的为抵押,而担保物由债权人占有的为质押。不管动产还是不动产,均可依据此标准设立抵押和质押。罗马法和日耳曼法采取此标准。

在罗马法的历史中,先后产生了信托、质押和抵押三种实物担保方式。信托制度在帝国东部逐渐衰落,至优帝时期归于消灭,在优士丁尼法中完全被质押和抵押所取代。质押以移转标的物的占有为特征,是对动产或不动产占有的简单移转。抵押的出现要晚于质押,“抵押制度像是对质押的一种完善”,[1](P261)是在克服质押必须移转质物的占有而带来的诸多不便的基础上产生的。抵押权的设立不需移转标的物的占有。抵押权与质权的区别,在罗马法上视债权人是否占有提供担保的物件,占有的为质权,不占有的为抵押,而不在于担保物是动产还是不动产。

在日耳曼法上,关于物的担保制度的发展,大体与罗马法相同,即先由让与担保开始,之后发展为占有质,最后到非占有质。占有质亦称“古质”,有“动产古质”与“不动产古质”之分。前者相当于现代法中的质权,后者类似于典权。非占有质亦称“新质”,为现代抵押权之先河,亦包括“不动产新质”与“动产新质”两种。[2](P204)可见,在日耳曼法中,“新质”与占有质的区别乃是移转标的物的占有,即设立新质无需移转标的物的占有,占有质则必须以转移质物的占有为条件。即:与罗马法相同,占有质与“新质”在标的物上没有根本区别。

在近现代民法中,法国和日本基本上也是以产权占有方式为标准区分抵押与质押的,但法国民法对于“占有”标准不像日本民法贯彻得彻底。2006年3月,《法国民法典》进行了修改,第4卷为“担保”卷。该卷第2编为“物的担保”,其中分为“动产担保”和“不动产担保”。动产担保的质权分为有体动产质权、无形动产质权和不动产质权,而有体动产设质可以转移占有,也可不转移占有。①《法国民法典》第2344条规定,“设置转移占有的有体动产质权时,……设质人可以要求返还出质物,且不影响其请求损害赔偿。设置有体动产质权但不转移占有时,……债权人可主张受担保的债务已经到期限或者要求增加设质物。”参见《法国民法典》,罗结珍译,北京大学出版社2010年版,第525页。不动产担保是指优先权、不动产质权和抵押权。不动产质权转移对不动产的占有,②《法国民法典》第2387条规定,“不动产质权是指将某项不动产用于担保某项债务;不动产质权意味着设质人转移对不动产的占有。”参见《法国民法典》,罗结珍译,北京大学出版社2010年版,第514页。抵押权则不须移转占有。可见,《法国民法典》除了在有体动产质权中将占有作为对抗要件外,③《法国民法典》第2337条第2款规定,“将作为有体动产质权标的的财产转移占有于债权人,或者转移至约定的第三人之手,亦产生对抗第三人的效力。”参见《法国民法典》,罗结珍译,北京大学出版社2010年版,第513页。基本上以占有标的物的为质押、不须移转占有的为抵押的占有标准来区分抵押与质押。而日本民法则严格以占有为标准区分抵押与质押。

(二)以标的物属性为标准区分抵押与质押

依据此标准,凡以不动产为标的的担保物权皆为抵押,而以动产为标的的则为质押。换言之,抵押是不动产担保物权,质押是动产担保物权,不存在动产抵押和不动产质押。德国、瑞士民法均采取这一标准。

德国《民法典》第3编“物权法”第7章规定了“抵押权、土地债务、定期土地债务”的不动产担保物权,第8章规定了“动产质权与权利质权”,其严格以担保物的属性来区分抵押与质押。因而,抵押权的标的仅限于不动产及某些不动产物权,质权的标的则仅为动产及权利质权,动产抵押和不动产质押均不予承认,从而形成了“质权=动产担保,抵押权=不动产担保”的教条。[3](P63)

瑞士民法对抵押与质押的区分,在规定上与德国民法如出一辙。《瑞士民法典》第22章规定“不动产担保”,第23章规定“动产担保”,以标的物属性区分担保的方式,而是否转移对标的物的占有则不是抵押与质押的根本区别。

(三)不区分抵押与质押,合称为“抵押”

大陆法系将抵押与质押加以区分,并视之为两种独立的担保方式加以规范。但1994年10月通过的《俄罗斯联邦民法典》(第1部分)中却不再区分抵押与质押,凡是以财产作为标的担保债权实现的,无论标的物是否为不动产,无论是否转移标的物的占有,均称之为抵押。④《俄罗斯联邦民法典》第338条规定了“移转抵押财产及不移转抵押财产于抵押权人的抵押”。参见《俄罗斯联邦民法典》(全译本),黄道秀译,北京大学出版社2007年版,第150页。《俄罗斯联邦民法典》第3编“债法总则”第1分编“关于债的一般规定”,在第23章“债务履行的担保”中规定的担保方式有:违约金、抵押、留置、保证、银行保证和定金。其中没有规定质押,但其所规定的“抵押”实际上包含了传统民法中的抵押和质押两种制度。

抵押与质押是差异很大的两种担保形态,合二为一的规定使两种不同的担保方式失去了各自的特性,不符合担保实践的客观需要。实践中,只有受前苏联民法影响较深的国家采取此模式。如《蒙古民法典》第231条规定,债务履行的担保方法有违约金、定金、物的保证、抵押、人的保证等,第13章“抵押权”规定了不动产抵押、动产抵押和权利抵押,对抵押与质押未作区分。⑤《蒙古国民法典》第157条之第157.1.4、157.1.5的规定。参见《蒙古国法典选编》,宗那生主编,内蒙古大学出版社2009年版,第69页。

担保物权是在所有权上设置的定限物权,因而让交易第三人清楚其权利负担,尤其重要。所以,以公示方式区分抵押与质押获得广泛认同。“质权和抵押权的根本区别在于,质权要求担保的设定人转让标的物的占有,而抵押权则让担保的设定人继续保持对标的物的占有。”[4](P94)但是,随着商品经济的发展和经济生活的变化,动产的内容日益丰富,动产的价值愈显突出,甚至有超过不动产之趋势,动产越来越成为金融业务中的新宠。此时,以占有作为公示的担保方式使原权利人对物的利用受到极大限制,以标的物属性区分抵押和质押的标准,已经很难适应对物最大化的利用和担保发展的趋势。“在现代社会中,在利用不动产的担保,动产的担保的同时,从占有担保到非占有担保,担保被利用的程度得到很大发展。”[3](P64)所以,在动产及新型财产层出不穷的当今社会,以是否移转占有来区分抵押和质押无疑是最佳选择。

二、我国法律对抵押与质押的区分

1986年4月通过的《民法通则》首次将抵押确定为债权的担保方式,但由于深受前苏联民法思想的影响,并没有区分抵押与质押,而在第89条第2款将二者统称为“抵押”。1995年6月颁布的《担保法》规定了保证、抵押、质押、留置和定金五种担保方式,明确区分了抵押与质押,重新界定了抵押的内涵,确立了质押的法律地位。2007年3月颁布的《物权法》在“担保物权编”中规定了抵押权、质权和留置权,重申了抵押和质押的独立地位。

如前所述,大陆法系区分抵押与质押主要有两个标准:一是占有方式,二是标的物属性。我国《担保法》对于抵押与质押的区分采取了占有方式标准。第33条规定,“本法所称抵押,是指债务人或者第三人不转移对本法第34条所列财产的占有,将该财产作为债权的担保。”第63条规定,“本法所称动产质押,是指债务人或者第三人将其动产移交债权人占有,将该动产作为债权的担保。”无论立法说明,还是理论解读,都认可了这种区分标准。顾昂然同志曾在《关于<中华人民共和国担保法>(草案)的说明》中指出,“民法通则对物的担保方式,未区分抵押和质押,通称为抵押。由于抵押和质押在是否转移占有上不同,抵押物不转移占有,而出质的财产要转移为债权人占有,因而在管理上有很大区别。”实务界也认为,抵押物不移转占有,这是抵押与质(质权)的根本区别所在。[5](P205)《物权法》第179条、第208条进一步坚持了对抵押与质押的区分标准。

但是,就我国现有规定来看,无论是《担保法》还是《物权法》,对于抵押与质押的规定实际上“采取了多元化的标准,违反了‘每一次划分必须按同一标准进行’的逻辑规则”,[6]并没有将占有标准贯彻到底。尽管《物权法》对《担保法》有一定的突破与进步,但对抵押与质押的区分上仍然秉承了《担保法》的做法。一方面采取多元化的区分标准,另一方面又以“抵押无须转移标的的占有,质押标的由债权人占有”作为设置抵押、质押的各项规则的逻辑前提,从而形成我国约定担保物权区分标准多元化的结构体系。图示如下:

即:以占有为标准,将约定担保物权分为抵押权与质权;在此标准下,又依据担保标的物的属性做了进一步区分,将权利担保分为抵押与质押。此区分标准导致了抵押、质押区分标准的多元化结构(占有方式标准、标的物属性标准以及双重标准)与抵押、质押法律规则设置的一元化基础(占有方式标准)之间的矛盾,从而造成理论上的困惑与实践中的不便。这表现为:

(一)区分标准混乱,造成理论上的困惑

考察担保法和物权法的规定,可以发现,我国对抵押与质押的区分标准是多元的,即在以占有为标准区分抵押与质押的前提下,既没有严格遵循占有方式标准确立抵押与质押担保体系,又没有严格依照标的物属性标准建立不动产担保和动产担保体系,而是依据担保标的性质的不同采取了不同标准确定其担保方式。这种多元的、不确定的标准,致使担保体系混乱,理论上又难以自圆其说。例如,以占有为标准,将约定担保物权分为抵押权与质权,依此标准,应当包括不动产与动产的抵押和质押。但是,我国法律没有规定不动产质押。倘若采取纯粹的标的物属性标准,那么,就应当像德国民法一样,只承认不动产抵押和动产质押。然而,我国法律又规定了动产抵押。

(二)规则设计一元化,导致实际运作的不便和迷茫

我国《担保法》和《物权法》在以占有方式为标准区分抵押和质押的前提下,设计了各自的法律规范。《物权法》基本上遵循《担保法》的精神,除权利担保外,基本上以是否移转占有为基点来规范当事人的权利与义务。倘若纯粹依照此区分标准来设计权利担保法律规范,那么我国担保体系将可堪称完美。然而,不幸的是,在对待权利担保时,转而抛弃了占有方式的区分标准,采取了标的物属性的区分标准,将权利担保分割成抵押和质押,分别适用不同的规则。这不仅导致了我国现行立法对抵押与质押区分标准的多元化格局,而且造成实践中的诸多不便和困惑。

三、我国区分抵押与质押标准的应然选择

笔者认为,在现有担保立法体系下,我国应采取以占有方式为标准区分抵押与质押,并应将此区分标准贯彻到底。理由如下:

(一)采取占有方式为标准符合抵押与质押区分的历史传统

无论罗马法还是日耳曼法,都以占有方式为标准区分抵押与质押。“在罗马法中,质押和抵押似乎是一个统一的制度,因为抵押只不过表现为是对质押的完善。如果在履行协议时向债权人转移了占有,人们通常说是质押;如果标的仍由债务人占有,人们则称其为抵押。”[1](P262)在日耳曼法,中世纪之前,受益质盛行,即债权人实际上占有担保标的物的土地,并以从土地得到的收益为担保的形式,后称旧质。从12世纪开始,因“城市”的兴起,对担保物的占有不做转移的担保方式发达起来,即所谓的新质。新质至近代法发展成为抵押权。

可见,担保物权从信托质到占有质(质押),直至到非占有质(抵押),无不是以占有为标准区分担保方式的。

(二)采取占有方式为标准区分抵押与质押符合物权变动的公示要求

抵押和质押一样,都是基于当事人设立的契约而成立,二者的作用均在于满足市场对设立物的担保关系的需求。从担保物权的发展历程来看,担保方式由信托到质押再到抵押,反映了担保的发展趋势——从占有担保到非占有担保,而公示方式则从占有发展至登记。其中变迁的动因,在于满足人们对物的最大化利用。

质权人取得对标的物的占有,实际上起着两个作用。一是公示质权的存在;二是与留置权相同,因担保物被强制留置,使其具有了间接偿还的作用。质权以这两个特质为其中心,但是转移标的物的占有成为其桎梏,使其不仅在不动产中,即使是在动产中,其适用也受到限制。

抵押制度则是不转移标的物占有的担保方式。这种担保方式的行使,鉴于公示的必要性,从一开始就与登记制度相结合。从这个意义上看,动产没有作为抵押制度的成立基础。但是,由于现代社会中动产种类的高价值化,所以其财产货币性的意义得以提高,人们开始要求动产抵押制度的确立。[3](P102)但动产“如因设质而移转其占有于债权人,则债务人于经济上未免过蒙不利,于是不移转占有之动产担保方法,乃成需要。但不移转占有,对于债权人之保障较为薄弱,此种缺点,惟赖有公示原则,予以补充。”[2](P205)在“债权人保护=公示制度”的要求下,通过两种方法限制债务人对担保物的处分权,即由债权人占有担保物,或者不移转占有而登记。[7](P157)

纵观各国法律规定,物权的公示方法无外乎占有和登记。所有的动产都可以转移占有,并可将其作为公示的手段设立质权,这是质权的强项,同时也是抵押权不具备的优点。[4](P97)因为抵押权对于标的物,产生不了任何物质的、外形的接触,所以此公示不能依赖于占有。因此现代法,将公共账簿的记载,即登记和登录的制度,作为抵押权的公示手段而考量。[4](P198现代社会物的种类层出不穷,而对物的利用要求日益提高,所以,以占有为标准区分抵押和质押可以克服标的物属性区分标准的局限,并且依据占有和登记的公示方法可以为担保权人提供切实保障。

(三)采取占有方式为区分标准有利于发挥抵押与质押各自的效用

质权的设定以移转担保物占有为条件,就便利占有而言此为质权之优势。但质押剥夺了出质人对担保物的利用,不能最大限度地发挥物的效用。所以,不作为融资的首选。而抵押不移转对物的占有,只从收益或交换价值中优先受偿,这种担保类型最适合现代经济的发展,遂逐渐成为一种独立的投资媒介。因而,抵押权被认为是“担保物权的最理想之形态”。[8](P261)一方面,抵押人可以继续对抵押物进行使用、收益,不至于影响物的经济效用;另一方面,抵押权人无须对抵押物负保管义务。这两种效果均取决于抵押权不移转标的物的占有特征。

(四)采取占有方式为区分标准更加符合担保物权的价值权属性

担保物权不在于对标的物的实体利用,而是以其交换价值的取得为目的,担保标的为物或财产权利已不具有决定性的意义。从担保物权的发展来看,其标的物的范围早已突破了有体物的范畴,财产权利乃至动产、不动产与财产权利的结合体均可成为担保物权的标的。凡具有担保价值的财产皆可成为担保标的。[6](P148)可见,财产的“形”远不如财产的价值重要。在这一背景下,若以标的物的属性为标准区分抵押与质押就显得不合事宜,因为动产与不动产的划分无法涵盖财产权利和财产集合体,而采取占有方式标准,则可有效解决这一难题。

(五)采取占有方式为区分标准易于确立抵押与质押各自适用的规则

抵押与质押均为典型的担保物权,具有担保物权的特性,即从属性、不可分性、物上代位性和优先受偿性。但是,质押必须移转占有,而抵押不必移转占有,这是质押与抵押最根本的区别,其他区别都由这种区别所引起。[5](P271)因而,抵押与质押各自适用规则的差别,即在于是否移转占有,由此形成当事人不同的权利义务。

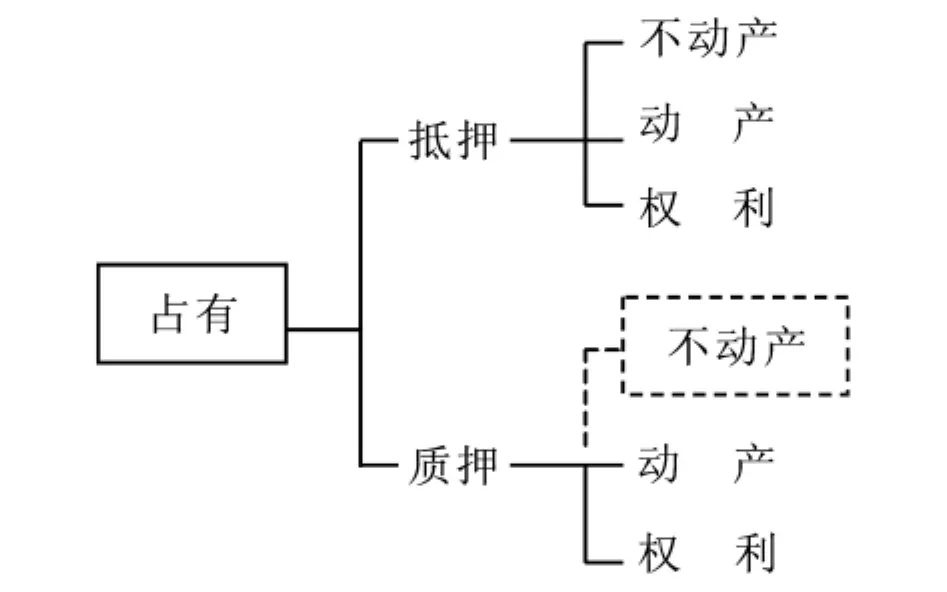

综上所述,我国应当以占有为标准区分抵押和质押,如下图所示:

如上图所示,无论是动产、不动产,还是权利,均可以设定抵押和质押。不动产质权作为一种收益质,在现代社会的确难以发挥作用,而不动产抵押已经让不动产的价值发挥得淋漓尽致。因此,可以不规定不动产质权。⑥不动产质权与典权相似,其现实意义几乎为零,所以我国法律未予承认。日本学者们已经认识到其已丧失原有的作用,在实际中运用极少。如,我妻荣先生认为,不动产质权作为一种收益质,已落后于时代;而且其效力与动产质权有很大差异,在很大方面准用抵押权的规定。参见[日]我妻荣著:《新订担保物权法》,申政武等译,中国法制出版社2008年版,第160页。随着经济的发展,质权可适用的范围越来越狭窄,动产的“抵押化”成为必要。[3](P64)而登记公示制度的建立使不移转占有的动产设定抵押成为可能。这样,动产既可以设定抵押,又可以设定质押。至于权利,可以适用占有或准占有的,则可以设定质押;反之,则设定抵押。所以,以占有方式为标准可以将有体物区分为不动产抵押、动产抵押和动产质押,权利担保则可以同样标准区分为抵押和质押。

四、关于我国知识产权担保方式的合理定位

我国《担保法》和《物权法》均将知识产权担保方式规定为质押,适用动产质押规则。然而,知识产权质押的法律定位在理论界一直饱受质疑,在实务中遭遇发展“瓶颈”,存在诸多困境。因此,有必要追本溯源,从抵押与质押的区分标准评析知识产权担保的合理定位。

“占有”是指“对物的事实上的控制与支配”,[9](P1146)占有的客体一般为物。“准占有”也称为权利占有,是指对于不必要占有物也可行使权利的财产权为事实上的行使。[10](P534)占有是解决对物事实上的控制与支配的法律制度,准占有则是为解决权利财产而比照有体物的占有而建立的制度。在立法传统上,能移转占有的适用动产质押制度,不能移转占有的则适用不动产抵押制度。知识产权担保究竟是抵押还是质押,应看知识产权能否适用占有或准占有。

知识产权的客体为人类精神活动所产生的创造性智力成果,其本质是一种信息。⑦参见郑成思著:《知识产权论》(修订版),法律出版社2001年版,第70页;WIPO,Intellectual Property Reading Materials,WIPO Publication No.476(E),p.3.尽管人们对知识产权客体争论不休,但对其非物质性已达成共识。正因为是一种信息,所以知识产权这种财产的存在不具有一定形态,也不占有一定空间。这种特性使得知识产权不能适用占有。当然,承载知识产权的物质载体是可以适用占有的,如一幅画、一本书,但对画和书的占有体现的是物权,而不是知识产权。所以,在知识产权质押中,移转占有规则无法适用于知识产权。那么,准占有是否适用于知识产权呢?众所周知,推定效力是占有制度的核心。但是,知识产权与物质载体权利的分离,使得占有只能公示占有人对于载体物的占有状态和合法权利,而不能表征其拥有载体之上的知识产权。这是因为知识产权客体的公开性使公众对知识产品的占有和对知识产权权利的行使易如反掌,但这种由事实推定的占有或对知识产权权利的行使,无法使人产生合理信赖的公信力。因为信息的可复制性使得人人都可以成为知识产品的占有人和知识产权权利推定的准占有人。

在知识产权中,专利权和商标权的取得都必须登记,所以准占有的权利推定效力自然被登记所替代;著作权的产生虽然不需要登记,但是著作权的取得有比准占有更稳妥有效的权利推定方式,即在作品上署名的人如无相反证据被视为作品的作者。所以,准占有同样不能适用于知识产权。既然知识产权不能适用占有和准占有制度,知识产权担保适用动产质押规则显然难以证成。

法律的设计向来是从制度的实用性出发,而不能固守传统教条。因而,我们应当抛弃那种将财产权利分为类似动产的权利与类似不动产的权利的做法,根据各类财产权的特点分别适用适合其个性的法律规范。我国已采用占有标准来区分抵押与质押,因而在权利的担保方式上也应当一以贯之,即:以是否移转占有或能否移转占有而将权利区分为权利抵押和权利质押,正如动产担保以此标准区分为抵押和质押一样。这样,既避免了担保体系的混乱,又克服了多元化标准带来的不便。

抵押权的成立必须具备两个要件:其一,标的物能达到作为一整体存在的恒常性,具备在账簿记载上能表现出来的实体特征;其二,基于这个实体,国家对规定的特殊账簿(登记簿,登录簿)进行管理。[4](P199)而知识产权制度正符合抵押权的设立条件。知识产权是法律制度的产物,国家主要通过登记手段对之进行管理。知识产权作为一项财产权利,其价值往往需要通过与相关物资条件结合才能充分发挥。事实上,随着担保物权由单纯重视担保功能向同时注重发挥物之效用的发展趋势的增强,不移转占有的财产权利的集合担保渐成主流,知识产权常常与企业动产一起打包成为浮动抵押的一部分。所以,无论从理论还是实务,知识产权抵押乃为知识产权担保方式的最佳合理定位。

[1](意)彼德罗·彭梵得著,黄风译.罗马法教科书(修订版)[M].北京:中国政法大学出版社,2005.

[2]郑玉波.民法物权[M].台北:三民书局,1992.

[3](日)近江幸治著,祝娅等译.担保物权法[M].北京:法律出版社,2000.

[4](日)我妻荣著,申政武等译.新订担保物权法[M].北京:中国法制出版社,2008.

[5]孔祥俊.担保法及其司法解释的理解与适用[M].北京:法律出版社,2001.

[6]温世扬,周珺.抵押与质押之区分及中国物权法的选择[J].当代法学,2005,(1):147.

[7]谢怀栻.外国民商法精要[M].北京:法律出版社,2002.

[8]史尚宽.物权法论[M].北京:中国政法大学出版社,2000.

[9]梁慧星.中国物权法研究[M].北京:法律出版社,1998.

[10]张俊浩.民法学(第3版)[M].北京:中国政法大学出版社,2000.

猜你喜欢

财经法学(2022年5期)2022-12-29

公关世界(2022年4期)2022-03-17

环球市场(2021年1期)2021-01-16

法制博览(2020年25期)2020-11-29

山东法官培训学院学报(山东审判)(2020年4期)2020-11-29

汽车维修与保养(2020年7期)2020-10-22

衡阳师范学院学报(2020年1期)2020-01-18

法制博览(2019年13期)2019-12-14

今日湖北·中旬刊(2014年11期)2014-10-21