高校内控体系建设现状与对策

2012-04-02 07:00丁爱青

当代经济 2012年13期

○丁爱青 孙 伟

(淮阴师范学院 江苏 淮安 223300)

随着《国家中长期教育改革和发展规划纲要》(2010—2020年)的贯彻实施,以及高等教育体制改革的持续推进,特别是当前发展过程中面临的错综复杂的政治、经济环境,高校亟需借鉴企业内部控制理论,通过建设有效的内部控制体系,提高风险管理能力,提升办学效益,最终推动我国高等教育向大众化发展。

一、内部控制体系的含义及要素

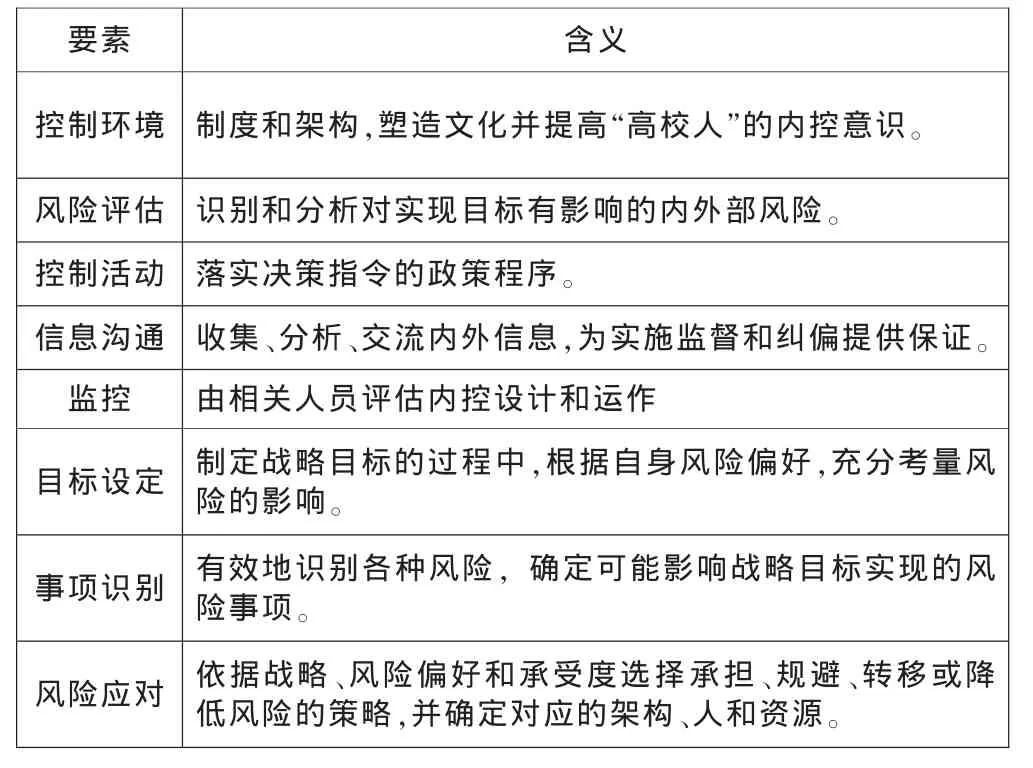

借鉴著名的COSO报告并结合高校特点,本文认为,高校的内部控制体系是指由高校党政领导层、中层管理者及其他人员来建立和落实,旨在有效预防、识别与应对各种管理风险,为实现高校既定发展目标提供合理保证的一套制度和措施体系。通过建设有效的内部控制体系,高校能更好地实现政策法规的遵守、财务信息的可靠、职务犯罪的降低以及运行效率与效果的提高等。高校可以“控制环境、风险评估、控制活动、信息沟通、监控、目标设定、事项识别、风险应对”等八大要素(见表1)为抓手来建设有效的内部控制体系。

二、内控体系建设的三个阶段

1、合规型内控

以满足国家政策法规、行业法规等为特点,强调财务信息的可靠性和遵从各项法规制度。

表1 高校内部控制体系的八大要素

2、管理型内控

要求高校在管理的各个环节和过程中建立健全内控管理体系,将内控活动融入日常工作,执行内部控制体系,评价其有效性,降低不确定因素对管理目标实现的影响,从而实现既定目标。

3、全面风险管理

在充分考虑内外风险及其复杂变化的条件下,制定切实可行的战略和运行目标,并建立健全全面风险管理体系,通过在管理的各个环节和过程中执行风险管理流程,培育良好的风险管理文化,确保高校实现战略目标。

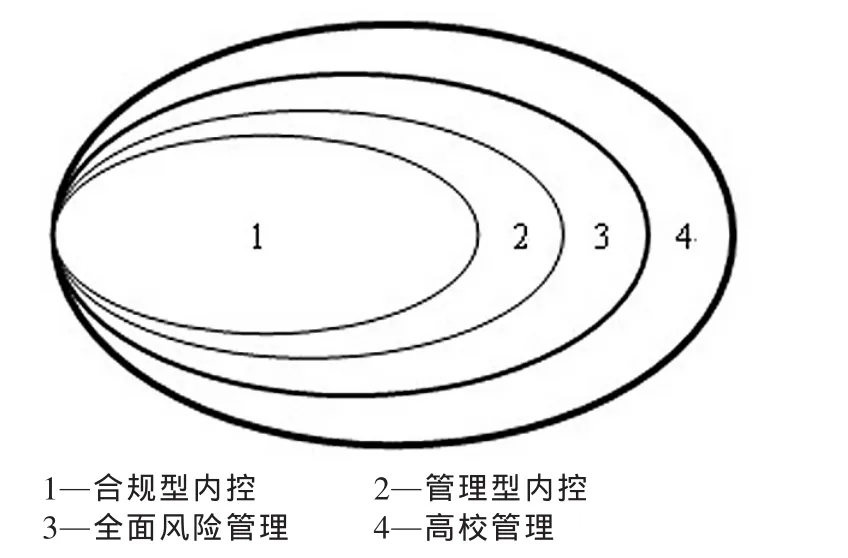

以上是高校内部控制体系建设的三个递进阶段:满足外部监管的“合规型内控”、自发提高运行效率和效果的“管理型内控”、为实现高校健康可持续发展而实施的“全面风险管理”,这三个阶段之间的关系如图1所示。

三、高校内部控制体系建设的现状

1、控制环境不佳

有些高校领导层尚没有认识到内部控制的重要性,对风险存在的客观性、风险管理方法和工具认识不足,其关心的更多是学校规模和层次,相对忽视了日常管理的同步提升和管理者品德素质的提高,导致决策效率和质量低下,人才储备不足或素质参差不齐。此外,有些学校还存在机构臃肿、管理层级较多、官僚作风较重、沟通不顺畅等问题,导致信息传递不及时,信息整合能力较弱,对环境和风险的反应较慢。

图1 高校内控体系建设阶段间的关系

2、内控制度基础薄弱

有些高校管理以“人治”为主,内部集权化较重,重大事项少数人说了算,主观决策、“拍脑袋”现象屡见不鲜。还有一些高校虽有制度流程,但缺乏对基建工程、设备采购、图书教材采购、学生用品采购、招生就业以及办班创收等主要风险点的关注和控制,使得内控体系无法发挥应有的作用。而有些高校的内控体系建设只停留在理念层面,没有定期进行内控评估,缺乏具有较强操作性的评估方法等,导致内部控制体系流于形式。

3、财务信息失真

高校是以收付实现制为核算基础的,这不能如实反映资产和负债、收支结余以及现金流全貌情况。随着高校的发展,基建投资规模逐年扩大,融资渠道越来越多,银行贷款越来越大,将基建资金与预算资金分开核算,就不能统一反映学校整体财务状况,同时也容易忽视融资贷款所带来的财务风险。还有一部分高校不将自立收费、预算外收入入账,或单列为账外资金,逃避财政和审计监督,导致财务信息失真。

四、完善高校内部控制体系建设的对策

1、营造良好的控制环境

(1)增强内部控制意识。高校领导层要做内控体系建设的首倡者、执行内控体系的表率者,要健全完善“党委统一领导,党政齐抓共管,监察、审计组织协调,部门各负其责,依靠群众支持和参与”的工作机制,带头落实相关政务公开制度,认清内控的主要目的是降低风险,一旦发生风险危机,立即启动应急处理方案以减少伤害,尤其要着重于事前预防,而非事后补救、检讨、追责。

(2)建立内控责任体系。清晰具体的责任体系是提高内控执行力的基础。高校的《内控手册》中应制定自上而下的内控责任体系,涵盖领导层、管理层、执行层和操作层的内控目标、权利和责任,以及在管控上的相互关系等,确保各负其责,齐抓共管,形成合力,努力构建权责明晰、逐级负责、层层落实的内控责任体系。高校还应构筑“防堵查”三层递进式的内控体系:第一层次是在重点内控环节中融入牵制制度,建立以防为主的监控防线;第二层次是在常规性会计核算的基础上,对各个岗位、各项业务进行日常性和周期性的核查,建立以堵为主的监控防线;第三层次是成立一个独立于被审计部门的审计小组。

(3)优化人力资源配置。一是要深化干部人事制度改革。坚持民主、公开、竞争、择优原则,大力营造“能者上,平者让,庸者下”的选人、用人环境,不断健全干部选拔、任用和退出机制,完善领导干部职务任期、经济责任审计等制度。二是要加强对重要岗位、重点部位人员的教育、管理和监督,要加强对高校不同层面人员的教育和培训,不断提升人员素质,并把内控的真谛深深植入“高校人”的理念中,强化内控文化建设,让人人都是内控的执行者和责任人,各自都在控制链上发挥积极作用。

2、强化制度流程体系建设

制度和流程体系是内控执行的载体和基础。高校应该在明确责任的基础上全面梳理内部控制的流程,确定所面临的内外部风险,明确管控重点,检查制度和流程体系是否涵盖所有重点风险管控环节。同时,为了增强《内控手册》中制度和流程体系的可操作性,各章节中还应包含内控工作的流程图、流程描述和相关的工具、模板等,并明确阐述相关目的和实施途径,把内控落到实处。

3、完善内控自评和改进机制

(1)强制性的内控评估是促进内控体系建设和长期健康运作的重要保障。高校应在内控部门的组织下,通过自下而上的自我监控与评价、各部门的自评、对重点内控和风险领域的内外部审计,以及员工内控问卷调查等形式,定期对内控体系运行状况的有效性进行评价,并形成报告。

(2)持续改进是内控评估的后续步骤。高校应建立相应的持续改进机制,对内控评估中发现的内控设计和执行缺陷等问题进行有计划的改进,并组织相应的职能部门制定、实施管控改进的计划,对实施的情况进行跟踪和评价。

4、优化对下属部门的管控

(1)明确下属部门的管控定位是建立高效管控的前提。高校应根据各中层部门的业务特点,明确不同部门的管控定位,并基于不同的管控定位,选择相应的管控重点。同时,还要加强对下属部门资金、财务信息以及财务报告的管控,建立完善的信息披露、关联交易预警、重大投资决策等制度。

(2)加强内部管理控制。高校内部财务应实行会计委派制,逐步推行总会计师制度;实施全面预算管理,严格执行财务预决算制度;健全内控责任追究制度;规范教育收费管理,加强预算外资金管理,坚决禁止“小金库”。同时,还要对以下环节逐步实施全面质量管理,提高预防控制和过程控制水平。一是坚持基建(修缮)项目集体决策制度和按规定报批制度,严格按照基建程序办事,将基建(修缮)工程的项目管理与财务管理分离,实行项目工程款支付“两支笔”会签制度。二是设立学校内部采购机构,统一组织实施大宗物资采购,做到阳光采购。加强对邀标、竞争性谈判、询价采购和单一来源采购的管理,规范物资使用、报废等环节的制度,提高使用效益。三是将各类科研经费纳入学校财务统一管理、集中核算,加强对项目管理费、业务费等支出的管理,明确开支范围和比例,并确保科研经费专款专用。四是严格执行国家国有资产管理规定,依法维护高校国有资产的安全,提高国有资产使用效益,防止资产流失。五是完善招生“六公开”制度,不断扩大公开范围,规范公开流程,丰富公开内容,使招生工作在阳光下进行。

(3)建立信息沟通系统。一个好的信息交流系统能使高校及时掌握运营管理状况,为“高校人”提供履行职责所需的各种信息,以保证学校各项活动的顺利开展。因此,要建立涵盖学校全部重要活动的信息系统,及时、全面、准确、规范地提供学校所需要的各种内外部信息;同时要建立畅通的沟通渠道,确保信息传达的有效性,使所有“高校人”充分理解并执行学校的目标和决定。

(4)积极推进党务公开。高校应全面提升校务公开制度化和规范化水平,进一步加大校院两级的公开力度,建立健全各项公开制度,制定校务公开目录和公开指南,扩大并细化公开内容,丰富创新公开形式,依法保障教职工参与民主管理和监督。

[1]王立彦、张继东:企业内部控制[M].北京:机械工业出版社,2007.

[2]陈启东、丁爱青:浅谈高校后勤实体的内部控制[J].中国集体经济,2009(6).

[3]商业评论网[EB/OL].http://www.ebusinessreview.cn/articlede tail—2071.html,2010-07-30.

[4]百度文库[EB/OL].http://wenku.baidu.com/view/dda77d2119 2e45361066f581.html,2012-05-08.

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

中国交通信息化(2022年12期)2022-02-11

建材发展导向(2021年9期)2021-07-16

新世纪智能(数学备考)(2020年11期)2021-01-04

辽金历史与考古(2019年0期)2020-01-06

中国外汇(2019年22期)2019-05-21

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12

新高考·高一物理(2014年1期)2014-09-18