沪深A、B股市场分割的实证检验

2012-03-15 00:23于蓓

统计与决策 2012年16期

于 蓓

(1.山西财经大学 财政金融学院,太原 030006;2.山东师范大学 经济学院,济南 250014)

0 引言

股票市场分割(Stock Market Segmentation)是由于股票的投资限制、所有权限制及股票市场间交易机制、投资者构成等物理差异导致同质股票在价格、收益率、风险等方面呈现出较大的差异。股票市场分割现象存在于很多国家。

自从上海证券交易所、深圳证券交易所开业以来,中国股票市场已经走过二十几年的历程。由于复杂的历史背景,与世界其他各国的股票市场相比,中国股票市场是一个高度分割的市场,并且中国股票市场具有在国际证券市场都堪称独一无二的市场分割特点。中国证券市场的分割既在于体现不同制度安排的A、B股市场的相对独立性,还在于沪市和深市的地域分割。

上海股票市场和深圳股票市场是中国股票市场的两大组成部分,因此,本文从内在联系因素出发,选择沪深A、B股收益率Granger因果检验作为切入点,探求沪深两市A、B股市场分割的规律。

1 模型与方法选择

金融时间序列的方差常常随时间而变化,ARCH族模型是特别用来建立条件方差模型并对其进行预测的。ARCH的主要思想是时期t随机误差εt的方差依赖于前一时期(t-1)的随机误差的平方,即:

并假设在时期(t-1)所有信息的条件下,时期t随机误差εt项的分布是

由于εt的方差只依赖于滞后1期的随机误差的平方,我们称它为ARCH(1)过程。容易加以推广,一个ARCH(p)过程记作:

如果随机误差的方差不存在自相关,就会有H0:α1=α2=……=αp=0,这时var(εt)=σ2=α0,从而得到随机误差同方差的情形。

ARCH族模型的推广主要有GARCH模型、GARCH-M模型、TARCH模型、EGARCH模型、组合GARCH模型等。

GARCH(1,1)模型的形式为:

均值方程:Yt=β0+β1Yt-1+εt

GARCH(1,1)中的(1,1)是指阶数为1的GARCH项(括号中的第一项)和阶数为1的ARCH项(括号中的第二项)。普通的ARCH模型是GARCH模型的特例,即在条件方差方程中不存在滞后的预测方差。

这一系列模型构成了一套比较完整的自回归条件异方差理论。经过近三十年的发展,目前ARCH族模型被认为是描述金融资产收益的方差时变性的最有效的方法。

随机波动性(SV)模型是1986年Taylor提出的,之后,金融计量学家们作了各种各样的扩展,衍生出厚尾SV模型、长记忆SV模型、多元SV模型、连续时间SV模型等。然而,由于SV模型的估计方法发展得还不成熟,得到有效的估计值较为困难,因而SV模型在实践中的应用较少。

所谓Granger非因果性是指,如果由yt和xt的滞后值所决定的的条件分布与仅由yt滞后值所决定的条件分布相同,即f(yt|yt-1,…,xt-1,…)=f(yt|yt-1,…),则称xt-1对yt存在Granger非因果性。为简便,通常总是把xt-1对yt存在Granger非因果关系表述为xt对yt存在Granger非因果关系。Granger因果性检验的是先后次序和信息内容,而不是一般意义上的说明的某种原因关系。

本文拟首先对沪深A、B股收益率序列的描述统计特征、自相关特征以及平方收益率序列的自相关特征进行检验,以探求序列的厚尾性、自相关性、时变性和聚集性等特征;进而通过Granger因果检验沪深A、B股收益率在时间上的相互引导特征,以发现沪深两市A、B股市场分割的规律。

2 收益率序列的统计特征

本文以B股市场对内开放和我国汇率制度改革以及汇率水平波动作为关键事件,将分析变量划分为1997年初至2001年2月19日、2001年2月28日(B股市场在该日复牌)至2005年7月21日、2005年7月22日至2011年7月29日三个阶段进行研究。

本文分析的原始数据来自1997年初至2011年7月29日上海A股综合指数、B股综合指数和深圳成分A股指数、B股指数每日收盘价。分析采用的软件为Eviews6.0。

收益率序列的描述统计特征、自相关特征以及平方收益率序列的自相关特征①收益率序列和平方收益率序列的自相关性检验是在整个数据区间上作的,没有分阶段来作,事实上,分阶段作的结果不影响此处定性的结论。由于篇幅限制,不再列示分阶段检验的结果。分别如表1-表3所示。

从收益率序列的标准差来看,B股市场对境内投资者开放后,收益率的标准差有所减小,说明各股指包含的风险有所减小;而自2005年7月汇改以来,收益率的标准差有所增大,说明各股指包含的风险有所增加,增加的风险可能部分来自汇率风险。

从收益率序列的峰度来看,各阶段的峰度均在4~10之间,收益率序列呈现厚尾特征。B股对境内投资者开放后,收益率的峰度有所增加,说明厚尾特征更加显著;而自2005年7月汇改以来,收益率的峰度有所减小,说明厚尾特征有所减弱。

表1 收益率序列的描述统计特征

表2 收益率序列的自相关检验(1997~2011.7.29)

表3 平方收益率序列的自相关检验(1997~2011.7.29)

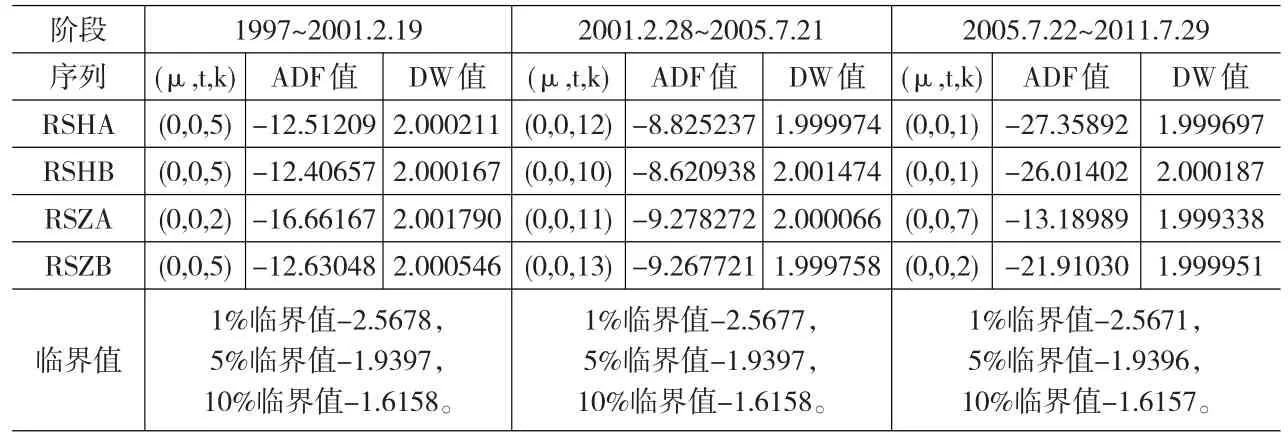

表4 收益率序列的ADF检验结果

表5 收益率序列的Granger因果性检验结果

从收益率序列的自相关特征来看,B股收益率序列的自相关特征非常显著,上证A指收益率序列和深成A指收益率序列在滞后4期开始显现出一定的自相关特征。

从平方收益率序列的自相关特征来看,无论是A指平方收益率序列还是B指平方收益率序列,其自相关性在统计上都是显著的,这揭示了股票市场波动的时变性和聚集性,即大的波动之后仍然是大的波动,小的波动之后仍然是小的波动。另外,无论是上海股票市场还是深圳股票市场,B指平方收益率序列的自相关系数和QLB统计量都大于A指平方收益率序列,这一统计特征表明,B指平方收益率序列的自相关性比A指显著。

3 收益率序列的Granger因果检验

3.1 收益率序列的平稳性检验

常用的平稳性检验方法有DF检验(迪基-富勒检验)和ADF检验(增项迪基-富勒检验),分别适用于一阶自回归的变量和高阶自回归的变量。进行ADF检验的一般形式是:

其中,μ表示截距项,t表示趋势项,△表示一阶差分,vt表示随机误差项。检验从最一般的形式开始(即含有常数项和趋势项),逐步剔除t统计量不显著的趋势项或常数项,以DW统计量接近2(即随机误差项不存在自相关)为准则选择滞后项k。零假设H0:ρ=0;备择假设H1:ρ<0。若ADF值小于临界值,则拒绝H0,结论是Xt平稳;若ADF值大于临界值,则不能拒绝H0,结论是Xt非平稳。对各阶段的RSHA、RSHB、RSZA和RSZB的ADF检验结果如表4所示。

由表4可以看出,RSHA、RSHB、RSZA和RSZB的ADF值小于1%显著性水平下的临界值,所以RSHA、RSHB、RSZA和RSZB都是平稳的。

3.2 收益率序列的Granger因果性检验

为研究沪深A、B股市场收益率的引导关系,分别对上海和深圳股票市场A、B股指数的收益率序列进行Granger因果性检验。检验滞后期的设定依据相应的VAR模型的AIC统计量、SIC统计量、LR统计量按“多数原则”确定。对各阶段的RSHA、RSHB、RSZA和RSZB间的Granger因果性检验结果如表5所示。

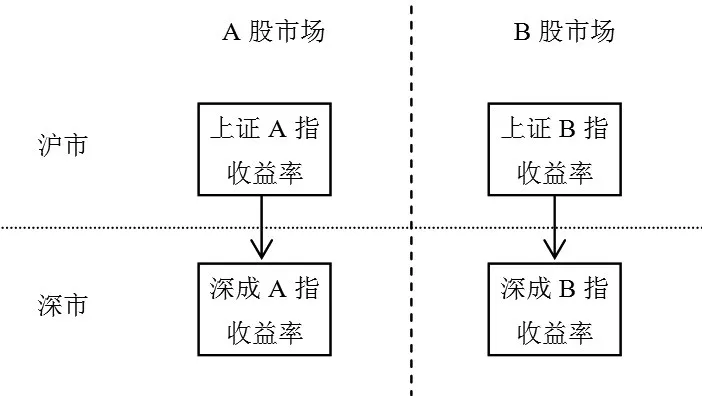

根据上述检验结果,三个阶段5%检验水平下上海和深圳股票市场A、B股指数的收益率序列的引导关系可以分别由图1-图3表示。

图1 1997~2001.2.19沪、深A、B指收益率引导关系图示

4 结论

B股市场对境内投资者开放以前,5%检验水平下,A、B股指数的收益率序列不存在引导关系,只存在上证A指收益率对深成A指收益率和上证B指收益率对深成B指收益率的单向引导关系,A、B股市场的分割状况比较显著。

B股市场对境内投资者开放以后,深成A指收益率开始对深成B指收益率、上证B指收益率和上证A指收益率表现出引导关系(并且深成A指收益率对深成B指收益率和上证B指收益率的引导关系甚至能够通过1%的检验水平),上证A指收益率开始对深成B指收益率表现出引导关系,出现了A股市场对B股市场的引导关系,沪深两市分割的状况以及A、B股市场的分割状况有所改善。

进一步地,随着2005年7月以来汇率制度改革的推进,上证A指收益率开始对上证B指收益率表现出引导关系,深成B指收益率开始对上证B指收益率表现出引导关系。并且,上证A指收益率对沪深两市B指收益率的引导关系、各指数收益率对上证B指收益率的引导关系以及沪深两市B指收益率相互之间的引导关系均能通过1%的检验水平。这说明随着汇率制度改革的推进以及汇率水平的调整,A、B股市场收益率的引导关系表现得更加显著,这似乎能为中国股票市场国际版的推进抑或A、B股市场的合并提供一些支持。

[1]刘昕.股票市场分割及其消除:理论综述与方案探讨[J].财经研究, 2002,(6).

[2]唐齐鸣,刘亚清.市场分割下A、B股成交量、收益率与波动率之间关系的SVAR分析[J].金融研究,2008,(2).

[4]于蓓.沪深A、B股市场分割的信息流动分析[D].天津:天津财经大学,2006.

[5]姚亚伟,杨朝军.市场分割下中国双重上市公司资产定价效率问题研究[J].华东经济管理,2009,(9).

[6]田瑛,王燕鸣.市场分割理论在我国A、B股市场的实证研究[J].国际经贸探索,2009,(9).

[7]刘亚清,王骏.关于分割股票市场间信息传递的过程研究[J].南京农业大学学报(社会科学版),2008,(4).

[8]陈雨露,汪昌云.金融学文献通论(微观金融卷)[M].北京:中国人民大学出版社,2006.

[9]Fama,Eugene F.The Behavior of Stock Market Prices[J].Journal of Business,1965,(38).

[10]Mandelbrot B.The Variation of Certain Speculative Prices[J].Journal of Business,1963,(36).

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

初中生世界·九年级(2017年10期)2017-11-08

智富时代(2017年1期)2017-03-10