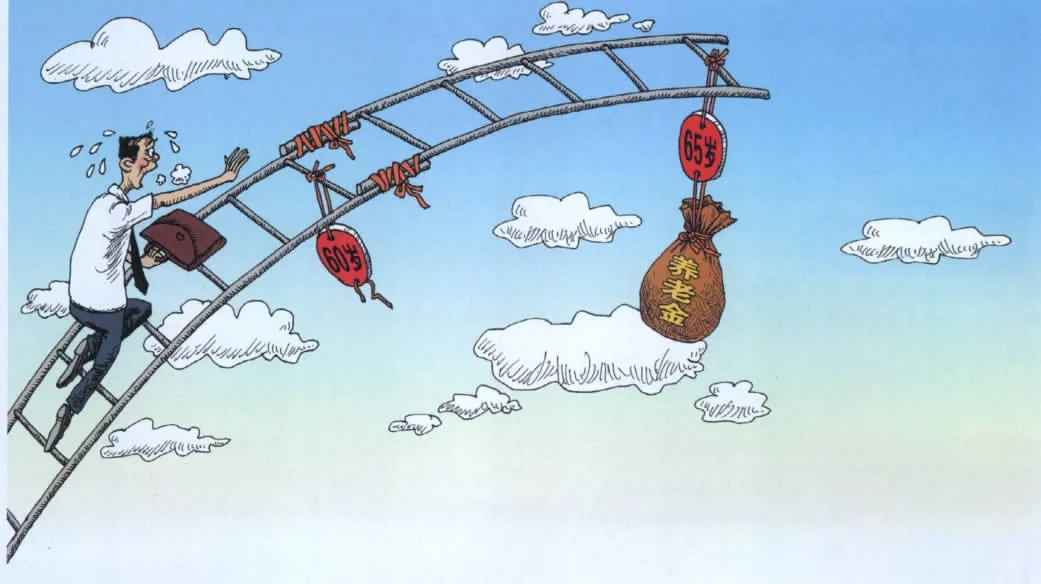

养老金改革:延迟退休如何推行?

2012-03-09 01:05付倩倩

决策 2012年8期

■本刊记者 付倩倩

我们的养老保险制度有太多的目标,既要广覆盖,又要保基本,还要可持续,而事实上它们之间是有冲突的。

【对话嘉宾】

李 珍:中国人民大学公共管理学院社会保障研究所所长

胡乃军:清华大学公共管理学院助理研究员

7月25日,人力资源和社会保障部召开新闻发布会,新闻发言人尹成基表示,将在完善社会保障体系的总体框架中,深入研究延迟退休的问题,并会以适当的形式充分听取各方面意见。

事实上,延迟退休的话题由来已久。早在2008年,人社部等单位共同举办的中国社会保障论坛上,酝酿条件成熟时延长法定退休年龄的想法,就已经从一些与会专家的口中得到证实。

那么,延迟退休是否为大势所趋?在养老金体制改革中,“延退”究竟能起到什么作用?

“实际赡养比小于3:1”

《决策》:延迟退休的话题近来引起公众的广泛关注,因为它和很多人的利益都是息息相关的,那么这一话题提出的背后动因是什么呢?

胡乃军:首先,我们的人口结构在发生变化,老龄人口占整个人口的比例在增加。我们现在是14亿人口,按照国际标准,15岁至64岁视为劳动力人口,65岁以上视为老龄人口。随着人口结构的变化,出生率下降,人的预期寿命在延长,这种趋势发展下去,中国就逐渐进入老龄化社会了。那么,要保持合理的劳动人口比例,延迟退休年龄就成为必要手段。

还有一个现实是,中国目前的退休年龄本身就偏低。国家现在法定的退休年龄,是男性年满60周岁,女干部年满55周岁,女工人年满50周岁。从事有害健康工种并在这类岗位工作达到规定年限的,男性年满55周岁、女性45周岁退休。但这个是法定的,由于我们国家一些历史性的原因,比如国企改革减员增效等,全国统计的实际平均退休年龄大概是52岁。李珍:我想先提供一组关于我国养老保险赡养比(缴纳社保人与领取社保人之比)的数据。我们现在名义上是3个人养1个人,即4个参保人中有1个是退休的,但也并不意味着其他3个人都在缴费,可能存在一些参保人达到一定的资格条件,比如缴费满15年以后,就不再继续缴了,实际赡养比小于3:1。

1978年,我们是30个人养1个人,赡养比是30:1。在这之后一段时间,大量的知识青年集中返乡,很多年轻人接班顶替父母。于是,1980年赡养比变成了13:1。后来,1985年比例下降到 7.5:1,1990年是6:1。到了90年代,我们国家又经历了一场国企抓大放小的改革,2000年赡养比变成2.9:1。

此后我们国家的社保进行了一些扩大覆盖面的工作,比如农民工、转业军人,只要缴够15年,都可以进入到这个体系中来,这样我们的赡养比略有改善,没有再持续下降,现在维持在3:1。

赡养比其实是一个非常重要的数值,它关系到整个社会的养老负担。保证整个社会养老体系的可持续发展,维持合理的赡养比很关键。从实际赡养比看,我们的制度在财务上很脆弱,所以延迟退休年龄是不得已的选择。

《决策》:那么针对目前面临的问题,是不是只能用延迟退休来解决,有没有其它可以选择的路径?

李珍:在养老保险体系中有几个参量影响制度的收支平衡。影响制度收入的主要有工资基数和费率、就业人口等,影响支出的主要有退休人数和养老金水平。

我国现在的养老金缴费率是28%,在世界上已经很高了,而老年人拿到的退休金收入只有社会平均工资的40%,并没有达到制度设计之初的目标,养老金水平已经降到城镇人均可支配收入以下。

在这种情况下,要改善养老制度长期的财务平衡问题,进一步提高费率和降低养老金水平都没有空间。提高退休年龄就成了保障养老保险制度可持续的一个很重要的途径,因为它既可以增加就业人口,增加养老保险制度的收入,又可以减少拿退休金人口的数量,减少基金的支出,对养老保险制度收和支的两端都发生作用。

当然,提高退休年龄不是唯一要做的事情,缴费工资的基数和领取养老金的资格年限都是重要的参量。中国目前的制度设计里,缴费基数下限是社会平均工资的60%,一些地方进一步下降到40%,这样的缴费基数太低,减少了制度性收入;另外,缴费15年即可获得领取养老金的资格,一个人缴费15年却要拿数十年的养老金,这显然不合情理。一方面,按养老金计发办法,个人的养老金会非常低,另一方面又会需要制度对他大量的转移支付,最终制度造成财务压力。所以说,延迟退休年龄只是解决问题的方法之一,其他的参量也需要改革。

“养老金不存在当期支付危机”

《决策》:现在有这样一种说法,我们国家目前存在巨大的养老保险缺口,甚至出现了18.3万亿这样一个数值。

胡乃军:2011年全国城镇职工基本养老保险基金收入1.69万亿元,支出1.28万亿元,截至2011年末,基金的累计结存达到1.9万亿元。这就意味着,中国养老金不存在当期支付危机。但值得注意的是,这个1.9万亿里面有1.7万亿是历年的财政补贴,如果把这部分拿走,个人账户再做实,那么也是存在缺口的,因为统计口径不一致,没有一个确切的数字,但肯定没有那么大。

18.3万亿这个数字是一份名为《化解国家资产负债中长期风险》的研究报告中提出的,它其实是一个隐形负债的概念,这个和所谓的养老金缺口还是有差别的,是建立在一些假设的基础之上的,比如假设养老保险体系实现覆盖扩大化了。

《决策》:目前对延迟退休存在很多质疑的声音,其中就包括可能挤压年轻人的就业空间,您怎么看这个问题?

李珍:60多年来我们从没有延迟过退休年龄,没有实证数据,无法证明其对年轻人就业的影响。

从养老保险可持续发展的角度看,延迟退休是利大于弊的。

在上世纪70年代,西方发达国家面临滞胀困境,经济不增长,就业形势严峻。很多国家为增加年轻人就业采取了一个措施——降低法定退休年龄。结果,到了80年代,出现了问题,降低退休年龄导致养老保险赡养比的恶化,保险费率提高,劳动力成本增加,机器代替劳动,就业的问题并没有因此而改善。也就是说,这一举措非但没有改善年轻人的就业状况,反而使养老负担变得更加不堪。于是,各国从上世纪90年代又纷纷开始提高退休年龄。

看看中国的例子也是这样。我们靠各式各样的提前退休来缓解年轻人就业的压力,结果是1978年我们 30人在职养1个退休人口,现在3个养1个,养老保险费率

高达28%,这么高的费率也会对年轻人就业形成挤压,这一点往往被忽视了。一直以来,我们都是靠牺牲养老体制的可持续性来维持高就业水平的,这无疑是将问题从左口袋转移到右口袋。

胡乃军:延迟退休对年轻人就业岗位的影响,还不能那么准确地说是正向还是负向。比如有一些临近退休的老人,他的岗位并不是年轻人来了就直接能接上手的。另外,随着社会的发展,就业岗位也不能完全依靠老年人退休让出来,通过经济增长,创造更多新的岗位是解决年轻人就业的重要途径。

《决策》:任何事物可能都具有两面性,您如何看待延迟退休的利与弊呢?

李珍:延迟退休的利与弊,从不同的角度看是不同的。从微观的、短期的角度看可能是弊大于利,但从宏观的、长期的角度看是利大于弊的。

从短期角度看,我们没有把握说它对年轻人的就业不产生负面影响;对企业而言,同样的工资支出可能雇佣更年轻更有劳动效率的劳动力;同样的,对于那些工作不稳定、收入较低,又不能分享工资增长成果的人,提高退休年龄,他们是会受损的,当然对于多数人情况并不是这样。

而从长期看,从养老保险可持续发展的角度,延迟退休是利大于弊的。还有一个重要的问题被忽视了,中国劳动力市场30年前那种“无限供给”的情况发生了巨大的变化,如果不及时调整退休年龄,未来我们会面临劳动力供给不足的问题。

另外,许多人不知道退休年龄与自己的养老金多寡的关系。国发【2005】38号文件的核心精神是多缴多得,也就是说退休年龄和个人的缴费年限,与退休收入的高低是直接相关联的。我曾经计算过,在职期间按个人工资100%缴费的话,50岁退休养老金的替代率为 35.37%,55岁时达到 41.68%,60岁为48.93%,到65岁可以提高到58.62%。从这个角度来看,延迟退休可以显著提高部分人群的养老金领取水平,保障老年人的生活质量。

“改革小步走,不要一刀切”

《决策》:是改革就会有痛感,怎样让退休制度的设计更加合理、完善,让改革的社会痛感更小?

李珍:可以考虑两点:一是改革小步走,二是不要一刀切。在法定退休年龄提高的基础上,允许弹性退休。就是说,允许部分人在某种情况下提前退休,但是退休金会相应的减少,比如有些人健康状况不好,他可以选择提前结束工作,把选择权留给公众,前提是法定退休年龄要提高。

胡乃军:我比较赞同采用表格的形式延迟退休年龄,设定一个时间表。比如说,一个1952年7月出生的人,按照60岁法定退休年龄,他到2012年7月退休;那么到了明年,1953年7月出生的人,就往后延长两个月,到2013年9月退休,以此类推,每年推两个月,不断向后延长。这样对每个人的影响都不会那么强烈,变化不大。而且,你制定一个表格,让公众也能比较清晰地推算出自己到底什么时候能退休,在不同的年龄退休,待遇会有什么样的变化,然后根据自己的情况权衡利弊,决定我是延迟还是提前,把信息做得更加对称一些。充分尊重大家的知情权,阻力可能会小一些。

《决策》:从更高的视角来看,中国的养老金制度还有哪些改革方向,从而可以使更多的参保人得到可持续的、充分的保障?

李珍:我们的养老保险制度有太多的目标,既要广覆盖,又要保基本,还要可持续,而事实上它们之间是有冲突的。想要达成广覆盖就要降低门槛,但是门槛低了,到最后可能就不能保障基本的生活水平,如果要保基本,制度就要去补贴,那么制度又是不可持续的。

我觉得可以从结构调整和参量调整两个方面进行改革。所谓结构调整就是统账分离,中国的养老保险实行的是统账结合(社会统筹与个人账户相结合)制度,我们现在的一个问题就是个人账户非常微小。我特别希望个人账户能切出来,政府就把基础养老金那一部分做好,个人账户由个体来决定,怎么样做得更好。这样可以清晰政府责任的边界,也可提高个人账户资金的效用,还有利于公共部门退休制度向职工基本养老保险的转轨。

参量调整的话就涉及到基础养老金这一块,如果想让它可持续、得到充分保障的话,就必须提高门槛。包括三个方面:一个是提高退休年龄;再一个就是提高缴费的基数;第三是提高领取养老金的缴费资格年限,现在的缴费年限15年太短,我曾经用公式计算过,照现在的标准,如果一个人按社会平均工资的60%做缴费基数,缴费15年,50岁退休只能拿到11%的社会平均工资,60岁也只能拿到社会平均工资的15.8%,这就低于最低生活保障线了。

猜你喜欢

自我保健(2021年4期)2021-12-04

疯狂英语·新悦读(2021年10期)2021-11-23

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

商情(2012年48期)2017-11-08

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

环球时报(2014-06-03)2014-06-03