常用资产减值损失计算

2012-03-07 10:14:24无锡高等师范学校

财会通讯 2012年25期

无锡高等师范学校 袁 莺

当企业资产的可收回金额低于其账面价值时,即表明资产发生了减值,企业应当确认资产减值损失,并把资产的账面价值减记至可收回金额。因此,资产减值损失的实质即,资产负债表日,将资产账面价值与可收回金额相比较,选择降低者,将期末资产账面价值最终调整为两者中最低者。常见的资产减值类型主要有:应收款项减值、存货减值、固定资产减值、无形资产减值。虽然这些不同的资产减值类型从属于不同的会计准则,但是其实质及原理均应一致,理解或解题的方式可以用较为简单的方法较好地予以解决。

一、应收款项减值

应收款项的减值,即坏账准备的计算。在传统理论教学上常用的方法有赊销收入百分比法、账龄分析法、应收账款余额百分比法,其中最为常用的就是应收账款余额百分法。在教学中常常强调的是应收账款与坏账准备之间的关系,而忽略掉其实质就是应收款项的减值就是坏账概念产生的本质。因此,有必要从减值的角度重新理解坏账的计算。

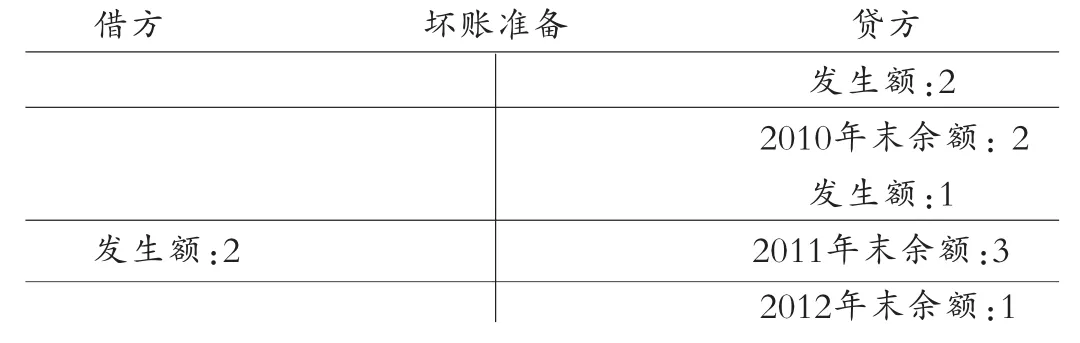

[例1]2010年12月31日,应收款项余额为10万元,对应收款项进行减值测试,发生减值,可收回金额为8万元。

坏账准备期末余额=10-8=2(万元)

借:资产减值损失 20000

贷:坏账准备 20000

计提后应收款项账面价值=10-2=8(万元)(为可收回金额)

2011年12月31日,假定应收款项余额仍为10万元,对应收款项进行减值测试,发生减值,可收回金额为7万元。

解法一:

应收账款账面价值=8万元

坏账准备发生额=8-7=1(万元)

解法二:

应收账款账面余额=10万元

坏账准备期末余额=10-7=3(万元)

借:资产减值损失 10000

贷:坏账准备 10000

计提后应收款项账面价值=10-3=7(万元)(为可收回金额)

2012年12月31日,假定应收款项余额仍为10万元,对应收款项进行减值测试,发生减值,可收回金额为9万元。

解法一:

应收账款账面价值=7万元

坏账准备发生额=7-9=-2(万元)

解法二:

应收账款账面余额=10万元

坏账准备期末余额=10-9=1(万元)

借:坏账准备 20000

贷:资产减值损失 20000

计提后应收款项账面价值=10-1=9(万元)(为可收回金额)

结论:(1)资产负债表日,应收款项账面价值与可收回金额比较的结果为坏账准备当期发生额,可直接用于进行当期账务处理。(2)资产负债表日,应收款项账面余额与可收回金额比较的结果为坏账准备当期末余额,必需根据坏账准备原已有数据进行分析,计算出当期发生额,并进行账务处理。

二、存货减值

资产负债日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。因此,存货的减值应该就是成本与可变现净值相比较之后的结果。

[例2]2010年12月31日,存货成本为10万元,可变现净值为8万元。

存货跌价准备期末余额=10-8=2(万元)

借:资产减值损失 20000

贷:存货跌价准备 20000

计提后存货账面价值=10-2=8万元(为可变现净值)

2.2011年12月31日,存货成本为10万元,可变现净值为7万元。解法一:

存货成本=10万元

存货跌价准备期末余额=10-7=3(万元)

解法二:

存货账面价值=8万元

存货跌价准备发生额=8-7=1(万元)

借:资产减值损失 10000

贷:存货跌价准备 10000

存货账面价值=10-3=7(万元)(为可变现净值)

2012年12月31日,存货成本仍为10万元,可变现净值为9万元。解法一:

存货成本=10万元

存货跌价准备期末余额=10-9=1(万元)解法二:

存货账面价值=7万元

存货跌价准备发生额=7-9=-2(万元)

借:存货跌价准备 20000

贷:资产减值损失 20000

存货账面价值=10-1=9(万元)(为可变现净值)

结论:(1)资产负债表日,存货账面价值与可变现净值比较的结果为存货跌价准备当期发生额,可直接用于进行当期账务处理。(2)资产负债表日,存货成本与可变现净值比较的结果为存货跌价准备当期末余额,必需根据存货跌价准备原已有数据进行分析,计算出当期发生额,并进行账务处理。

三、固定资产减值

在资产负债日,均应对固定资产进行账面价值的测定,计算其可收回金额。并将账面价值与当期可收回金额进行对比,判断当期固定资产是否发生减值。并对其进行相应减值处理。

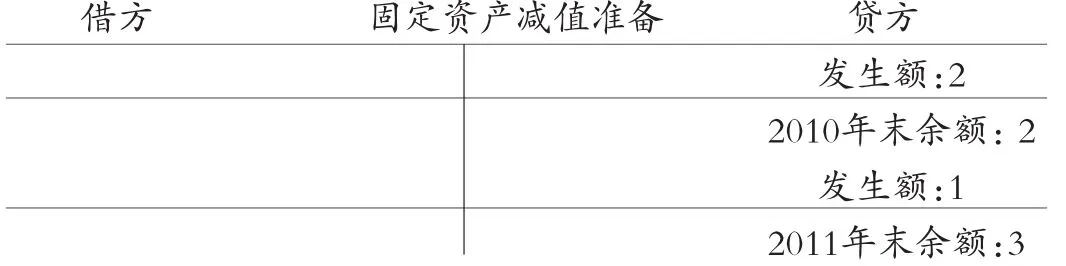

[例3]2010年12月31日,固定资产账面价值为10万元,对固定资产进行减值测试,发生减值,可收回金额为8万元,不考虑折旧。

固定资产减值准备发生额=10-8=2(万元)

借:资产减值损失 20000

贷:固定资产减值准备 20000

计提后固定资产账面价值=10-2=8(万元)(为可收回金额)

2011年12月31日,假定固定资产账面净值为10万元,已提减值2万元,对其进行减值测试,发生减值,可收回金额为7万元,不考虑折旧。

解法一:

固定资产账面价值=10-2=8(万元)

固定资产减值准备发生额=8-7=1万元

解法二:

固定资产账面净值=10万元

固定资产减值准备余额=10-7=3(万元)

借:资产减值损失 10000

贷:固定资产减值准备 10000

计提后固定资产账面价值=10-3=7(万元)(为可收回金额)

2012年12月31日,假定固定资产净值仍为10万元,已提减值3万元,对其进行减值测试,发生减值,可收回金额为9万元,不考虑折旧。价值上升,固定资产减值不得转回。因此,不做账务处理。

结论:(1)资产负债表日,固定资产账面价值与可变现收回金额比较的结果为固定资产减值准备当期发生额,可直接用于进行当期账务处理。(2)资产负债表日,固定资产账面净值与可变现收回金额比较的结果为固定资产减值准备当期期末余额,必需根据固定资产减值准备原已有数据进行分析,计算出当期发生额,并进行账务处理。总之无论资产减值如何定义,若已知账面价值,计算出的就应为减值准备的发生额。若已知账面成本(净值),计算出的就应为减值准备的期末余额。

无形资产的减值处理与固定资产完全类似,本文不做过多阐述。

[1]财政部会计资格评价中心:《中级会计实务》,经济科学出版社2011年版。

猜你喜欢

大众投资指南(2021年27期)2021-11-24 21:13:56

农村财务会计(2020年6期)2020-12-24 23:39:07

经济视野(2020年9期)2020-03-04 04:16:07

现代营销(创富信息版)(2018年12期)2018-12-07 11:10:52

中国注册会计师(2018年3期)2018-03-23 03:17:44

少年博览·初中版(2017年8期)2017-08-22 17:19:58

商业会计(2015年6期)2015-09-17 03:52:52

财经界(学术版)(2015年1期)2015-08-01 05:58:45

金融经济(2012年10期)2012-04-29 15:48:17

中国管理信息化(2012年10期)2012-04-29 00:44:03