企业内部财务控制评价体系构建

2012-03-07 10:14重庆理工大学财会研究与开发中心俞潇敏

财会通讯 2012年26期

重庆理工大学财会研究与开发中心 俞潇敏

对于我国企业而言,利用现有内部控制规范建设成果改善自身风险防范能力,进而促进企业良性发展具有重要意义。但是企业在具体业务执行过程当中,往往缺乏相应的定量评价体系去实现风险控制的目的,使得内部控制建设成果与企业实务结合略显不够。本文试图构建企业内部财务控制的评价体系,以期为企业内部财务控制提供支持。同时也为企业其他内部控制活动提供参考。

一、内部财务控制内涵与对象

企业内部财务控制是企业内部控制的重要组成部分,包括狭义和广义的内部财务控制。狭义的内部财务控制,主要是针对企业财务活动引起的风险而采取的相关措施,即主要是针对内部控制五要素之一的控制活动而言的。而广义的内部财务控制不仅包括内部财务控制的控制活动,还包括针对企业财务活动而构建的内部环境,进行的风险评估,以及贯穿全过程的信息与沟通和内部监督。本文认为内部财务控制应该界定为广义的内部财务控制,它是企业内部控制的具体应用,是企业内部控制的子系统。

根据传统的内部控制理论,内部控制是针对风险而设计的,所以内部控制的对象应该是风险,但是风险必然是蕴含在企业的经营管理活动当中的。因此分析企业内部财务控制的对象,要分析企业的经营管理活动,特别是与资金运动有关的经营管理活动。本文认为,企业的内部财务控制的对象主要是企业的资金流,同时还包括部分的实物流、人力流和信息流。企业的内部财务控制就是针对内部财务控制的对象构建内部环境、风险评估、控制活动、信息与沟通和内部监督的一个体系。

二、内部财务控制主要内容

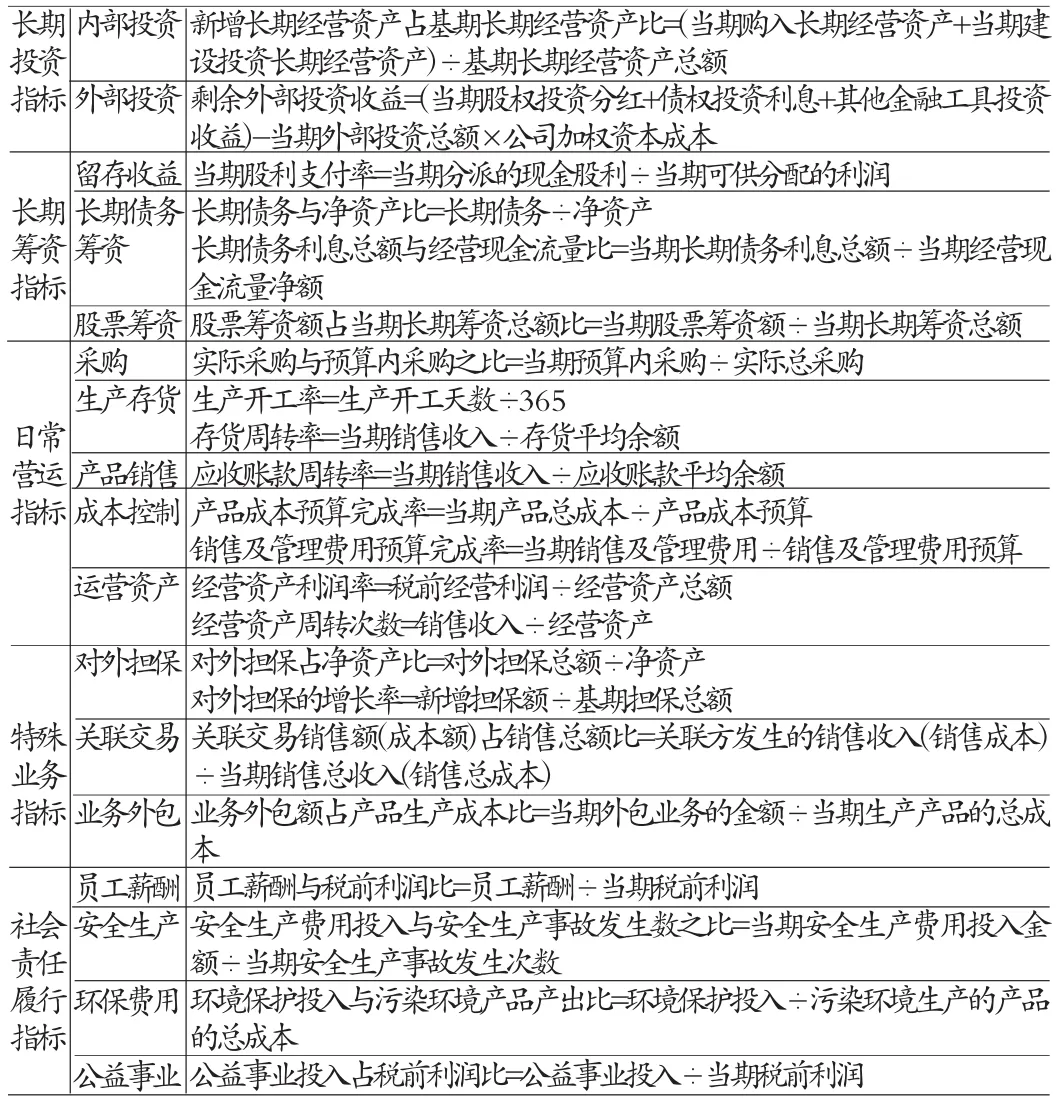

根据上文提到的内部财务控制的对象,对企业的资金流伴随的业务活动进行分类,提出了内部财务控制的主要内容,包括长期投资,长期筹资,日常营运活动,特殊业务活动和社会责任履行五个方面。

长期投资包括内部投资和外部投资。内部投资主要是长期经营资产的购建,外部投资主要是指长期股权投资和长期债权投资以及其他金融工具的投资。

长期筹资根据优序融资理论,首先是企业内部收益的留存,这实际是对现有股东的再筹资。接着是长期债务筹资,包括向银行借款和发行公司债券。最后是发行股票筹资。

日常营运活动,包括与生产产品必要的采购,存货的生产与存储,产品销售,以及在这些活动当中涉及到的成本控制,运营资产的管理等活动。

特殊业务活动,主要是企业与外部交往产生的,不经常发生的一些活动。包括企业对外担保,关联方交易,业务外包等活动。

社会责任履行能够为外界展示企业负责任的形象,为企业长运发展带来巨大的经济效益,同时相关部门和社会公众也越来越关注企业社会责任的履行情况,而企业需要将社会责任的履行纳入内部财务控制的框架里面来,进行统一的资金流管理。社会责任的履行主要包括员工薪酬的发放,安全生产费用的预提,环保费用的支出,公益事业的投入等。

三、内部财务控制评价指标设计原则

要考虑能否实现企业财务管理的目标。企业的内部财务控制归根结底还是为了实现企业财务管理的目标。而企业财务管理的目标,不仅仅是利润最大化或者是股东财富最大化,而应该是相关者利益最大化。过分以利润或股东财富为目标,会仅仅关注一些财务指标,而财务指标大多都是根据历史财务报表信息取得的,具有滞后性、短期性,不能为面向未来的具有长期性的财务决策提供参考。考虑相关者利益,会让企业重视一些非财务指标,许多非财务指标往往能很好地解释财务指标。另外,相关者利益最大化能让企业决策者关注企业的利益相关者,往往企业的利益相关者比如顾客、员工、供应商等才是企业利润和价值真正的创造者。重视利益相关者的利益,才能更多地考虑企业的社会责任,而履行了社会责任,反过来也会树立企业负责任的形象,相关利益者才会更愿意与企业合作,进而促进了企业目标的实现。所以,内部财务控制评价指标体系应当考虑相关者利益的实现。

实际执行情况要多和预算进行比较。企业的预算往往是企业在执行某项任务前,对过程执行时人财物的使用,执行过程中重要步骤可以或者必须达到的状态,执行后的成果将要达到的状态等的合理计划和规划。预算往往带有前瞻性,是对未来的一种合理预期。预算和实际相比较有利于企业对业务实际执行的结果得到定量的认识。现在,很多企业都采用全面预算管理来对企业的生产经营的各个环节进行控制,所以,内部财务控制评价体系在设计时应当考虑与企业全面预算系统的对接,更好地利用全面预算管理的成果为内部财务控制的评价提供参考依据。

财务与非财务指标结合。财务数据与非财务指标有其各自表达的含义及优缺点。财务指标与非财务指标都是为了管理控制服务的,是为了解释管理控制过程和结果服务的。将两者结合,将有利于两者相互之间的解释作用。财务指标最终是反映企业生产经营的现状的,但是很多时候并不能完全反映生产经营的全貌,而这些非财务指标考虑进来,有利于全面认识生产经营的全貌,更好地理解财务指标。在设计相关指标时,要注意非财务指标和财务指标的联系,只有具有联系的两者结合,才能更好地起到反映解释的作用。

四、内部财务控制评价体系示例

根据上面涉及到的内部财务控制的主要内容以及指标设计的原则,建立了如下的内部财务控制评价指标体系,为具体设计提供参考。如表1所示:

表1 内部财务控制评价指标体系

五、内部财务控制评价体系使用注意事项

在使用企业内部财务控制评价体系前,首先要明确该评价体系由谁来执行的问题。由于内部财务控制的对象前面已说明,主要是企业的资金流,而企业财务部门主要进行的就是资金管理的活动,因此财务部门作为评价的执行者比较方便。但是,由于独立性的问题,该体系中的部分指标涉及到财务部门的工作,有自我评价的成分。所以,本文建议可以由内部审计机构来进行评价。内部审计作为企业内部控制构建中的重要组成部分,具有一定的独立性。可以通过内部审计机构发现问题要求相关部门改进,来达到风险防范和风险控制的目的。同时,内部审计机构还应该向企业管理层和审计委员会定期和非定期的报告发现的问题。当然这个过程,也是一个动态持续的过程,即持续评价和跟踪通过指标体系发现的问题的改进情况。

在具体使用内部财务控制评价体系时,要注意指标的纵向和横向比较。纵向比较要考虑相同行业占据领导地位的企业的相关数据,通过调整计算分析作为标杆来找到差距和不足,达到改进和超越的目的。横向比较要求根据当前企业所处的的生产经营环境,包括宏观和微观环境,将前后年份指标进行综合考虑,通过比较,分析出变动的原因,找到背后隐藏的风险点,来达到风险防范和控制的目的。

[1]财政部会计司编:《企业内部控制规范讲解》,《经济科学出版社》2010年版。

猜你喜欢

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

四川文理学院学报(2020年5期)2020-02-12

意林·全彩Color(2019年9期)2019-10-17

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

河南水利年鉴(2017年0期)2017-05-19

中国财政年鉴(2016年0期)2016-06-05

项目管理技术(2016年8期)2016-05-17

项目管理技术(2016年6期)2016-05-17