慈善捐赠与企业绩效增长的统计考证

2012-02-21 05:13易冰娜韩庆兰

统计与决策 2012年16期

易冰娜,许 月,韩庆兰

(中南大学 商学院,长沙 410082)

0 引言

对慈善捐赠的界定学术界一直没有一个统一的标准。国际财务会计标准委员会(FASB)对慈善捐赠的定义为:企业将现金或其他资产自愿地、无条件地、单向地转移给另一个实体。鉴于此,笔者认为慈善捐赠就是企业出资资源考虑,将企业资源或现金赠送给与生产经营活动没有直接关系的企业、组织和个人的行为。

有学者认为企业慈善活动促进了利益相关者的合作(Godfrey,2005;Griffin,2004)。因此,二者之间呈正相关关系。而Friedman(1970)、Galaskiewiez(1997)以及Haley(1991)发现,慈善捐赠对企业财务绩效有抑制性作用,认为企业慈善活动转移了企业有价值的资源并且会抑制企业财务绩效。公司捐赠不会增加企业财富或股东财富,只会提高管理人员的社会声誉,促进他们的政治或职业前途(Werbel&Carter,2002;Barnett,2007)。此外,Seifert,Morris&Bartkus(2004)认为,慈善捐赠与财务绩效之间并不存在显著的依存关系。

我国学者钟宏武认为,企业慈善捐赠绝非单纯的利他行为,它对企业还有重要的保值和增值作用,但他用国内上市公司2000年~2004年面板数据做实证分析时,尽管验证了慈善捐赠与企业各项绩效指标间呈正向关系,但不显著。钟宏武和山立威等人从不同的维度证明,如果企业捐赠具有连续性,从长远看捐赠企业有可能因此而提升其财务绩效。

1 研究设计与数据来源

1.1 研究假设

通过以上对慈善捐赠与公司财务绩效的理论分析,本文对慈善捐赠的观点倾向于战略性企业慈善捐赠行为理论,因为战略性慈善捐赠与企业战略密切联系,有助于改善企业的竞争环境,提升企业形象,吸引优秀人才,从而提高企业的人才竞争力,进而给企业带来更多的综合性收益和潜在的长远价值。

面对慈善捐赠,不同表现的企业将获得截然不同的“回报”,基于此,本文提出假设如下:

假设1:慈善捐赠与企业财务绩效正相关。

假设2:慈善捐赠比率与企业绩效正相关。

1.2 指标的选择与控制变量

(1)慈善捐赠的衡量指标。本研究在衡量慈善捐赠水平时,采用捐赠金额绝对指标,采用捐赠收入比相对指标来衡量。(2)公司财务绩效的衡量指标。在理论研究中,公司财务绩效的衡量指标大致可分为两大类:会计类指标与价值类指标。相对而言,会计类指标能更为直接的反映企业绩效,同时便于数据的获取,故本研究均采用会计类指标来衡量公司的财务绩效。会计类指标将具体选用净资产利润率(ROE)和总资产报酬率(ROA)两个财务指标来衡量公司的财务绩效。

考虑到公司具有不同的规模、不同的企业性质,这些都会对公司的财务绩效产生一定的影响,本文引入两个控制变量:公司规模、公司性质。为了减少绝对价值的影响以及最小差异方差性,对公司期末总资产去最然对数,用㏑size表示。由于中国企业的性质比较特殊,存在国有企业(即公司第一大股东为国有法人)和非国有企业。Xu和Wang(1990)研究发现国有股比率与公司绩效相关,Tian(2001)研究进一步发现民营公司业绩要优于其他样本公司,这些都说明国有股比率对企业价值可能造成一定的影响。为了控制企业性质对公司财务绩效的影响,同时引入虚拟变量GY表示公司性质,如果样本公司为国有企业则取值为1,否者取值为0。表1列出了有关慈善捐赠变量、公司财务绩效变量和控制变量。

表1 变量定义一览表

1.4 模型和数据

模型构建。根据以上分析和假设,构建以下多元线性回归模型:

其中,α为常数项,β1、β2、β3、β4为回归系数,ε为随机扰动项。

本文以2009年上海证券交易所上市公司为样本,研究慈善捐赠与公司财务绩效的关系。选取了2009年12月31日前上市的、只发行A股的公司的样本数据,剔除年报中未公布捐赠支出、ST、PT类、金融类、财务数据遗漏或不合理及其他奇异样本企业后,得到有效样本636家。本文研究所用的数据来源于上海证券交易所公布的上市公司年度报告全文以及证券交易所官方网站——巨潮资询网报告的相关信息,经作者手工整理而得,数据检验采用统计软件Eviews3.0进行。其中,慈善捐赠数据来自于样本公司年报附注中营业外支出。另外,本文假定公司有捐赠而并未披露”的慈善捐赠金额为0。此外,基于无法辨认的现实,本文界定的慈善捐赠包含合并披露的公益性捐赠和赞助支出,这不可避免会有差异,会引起高度慈善捐赠水平。

2 实证研究结果与分析

2.1 基本描述性统计

本文对636家样本企业2009年的慈善捐赠指标和企业财务绩效做了描述性统计,主要包括计量指标的最大值、最小值、均差和标准差,如表2所示。从表2所做的描述性统计可以看出:636个样本中,净资产利润率平均为0.09%,总资产报酬率为11.19%。以捐赠金额来看,2009年,上市公司的平均捐赠金额为1797061.07元,最大值为17400万元,为中国石化(600028);以捐赠收入比来看,捐赠收入比最大值为1.8016%,为大唐发电(601991)。公司性质的均值为0.6871,说明样本中68.71%来自于国有企业,31.29%来自于非国有企业。

表2 变量的基本描述性统计(N=636)

2.2 慈善捐赠水平的比较分析

从样本数据来看,中国石化在样本中表现最为突出,捐赠金额高达的17400万元,紧跟其后的是中国石油捐赠的16100万元。但是,通过对捐赠收入比的观察发现,这一比率仅为0.0132%和0.0162%,比例过小,几乎可以忽略不计。而且只有紫金矿业捐赠总额和捐赠收入比位居前10位。中国神化、中国铁建等大型国企尽管捐赠的数额较大,但捐赠的收入比仅为0.033%、0.003%,这说明捐赠在公司收入中比率甚微。此外,捐赠前10位的公司中,民营企业仅有良家,分别是雅戈尔和宏达股份,其余均为大型国有控股企业。前10位捐赠金额占到样本公司捐赠总金额的56.90%,说明捐赠的集中度比较高,主要为几家大型国有控股企业。而从捐赠收入比我们会发现,民营企业上榜的数量达到了一半,这说明很多民营企业虽然捐赠金额数不大,但是捐赠水平比较高。

表3 2008年国有与非国有控股企业慈善捐赠比较

从表3可以看出,慈善捐赠的国有控股企业数量与非国有控股的企业捐赠数量比差异不大。但是两者的捐赠金额数差异很大,非国有控股企业慈善捐赠金额的均值要远远低于非国有控股企业,这说明企业性质可能是影响公司慈善捐赠的因素之一。

2.3 回归结果分析

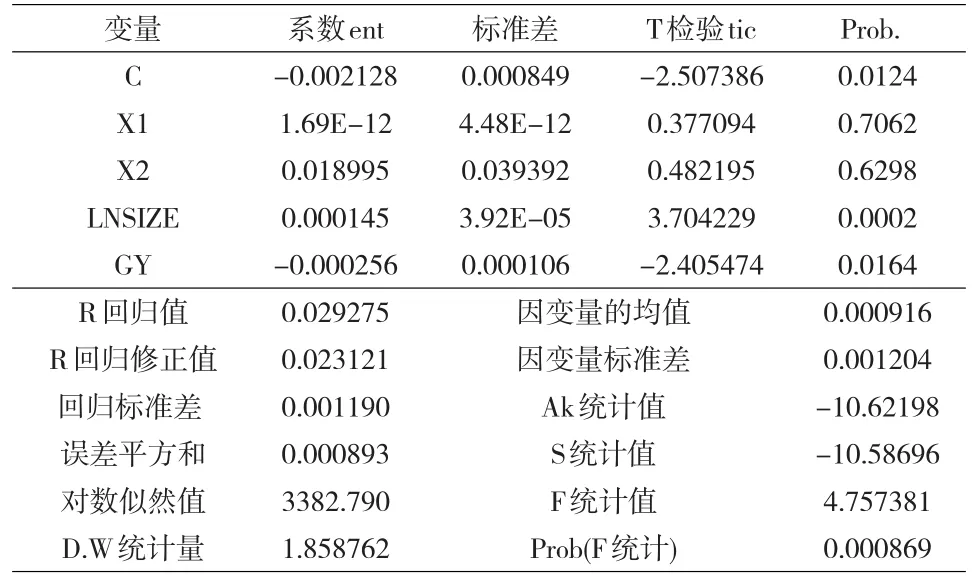

表5和表6为模型1和模型2由统计软件eviews的输出结果,本文检验了慈善捐赠与公司财务绩效之间的关系,基于多元回归分析的假设检验结果如表4所示。从表4可以看出,模型1的F统计值为4.7574,伴随概率为0.000869(P<0.001),通过F检验;而DW值1.8588在2附近,说明不存在自相关问题,因此,模型的整体线性拟合较为显著。但调整后的R2较小,仅为0.023121,说明模型中的解释变量和控制变量对被解释变量的解释能力有限,可能有其他影响公司财务绩效的因素尚未引入。模型2的F统计值为3.0389,伴随概率为0.016918(P<0.05),也通过了F检验,但显著性不如模型1,调整后的R2也比较小,为0.012681,同模型1情况较为相似。从回归系数来看,无论是用哪种指标(ROA/ROE)来衡量,慈善捐赠金额与公司财务绩效之间的关系系数都为正数,但都未能通过T检验,说明其关系并不显著。而捐赠收入比与ROE之间的系数符号为正,与ROA之间的系数符号为负,同时也都未能通过T检验,说明其关系同样也不显著。ROA与ROE不同,它一般表示的是长期资产即企业规模的回报率。由于本论文的研究范围有所局限,时间跨度仅为一年,而企业的当期捐赠行为存在一定滞后性,对当期收益的提升影响较小。同时,过高比例的捐赠金额支出使得企业的当期利润减少,所以才会出现捐赠收入比与ROA呈负相关的结果,即捐赠收入比率越高,反而财务绩效越低。同时,这一结果也说明了大部分企业的捐赠在收入比方面很低,没有真正把慈善捐赠作为影响企业经营过程中的一个重要因素来看,而且捐赠都是短期行为,没有纳入企业的长期经营计划中或经营战略中。

表4 多元回归分析结果

表5 模型1的统计输出结果

表6 模型2的统计输出结果

结合以上分析来看,多元线性回归结果表明,在我国复杂独特、多元化的文化背景下,目前的情况是,慈善捐赠还不能显著提升企业的财务绩效,至少短期是这样的现状,或许我们可以看好企业慈善捐赠的长期绩效,因为已有研究证明企业的慈善捐赠可以在企业声誉、产品等方面带来潜在收益。因此,本文的研究结果没有直接证明本文所提出的假设1和假设2。同时,本文引入的控制变量公司规模lnsize通过了T检验,与ROE成显著正相关,而与ROA成显著负相关,这说明一个公司的规模对于其财务绩效存在着很大的影响,在用不同的指标对其财务绩效进行衡量时,得出的结果可能也会有所不同。

3 研究结论及其启示

本文通过实证分析与研究,得出以下结论:我国企业承担的慈善责任有限,虽然样本数据显示大部分企业都有慈善捐赠行为,但其捐赠水平相对其公司收入过低;并且,慈善捐赠并未如我们期待的提升公司的财务绩效,给企业带来经济收益。这一结论并未支持本文前文做出的理论分析,这一结论可以从以下几个方面做出解释:(1)在我国企业慈善捐赠中国存在一定的“公益摊派”行为,这违背了企业慈善捐赠的初衷和取得成效。由于中国企业具有独特性,政府的过多干预使得大量国资企业“非自愿”捐赠,这些“非自愿”捐赠对研究慈善捐赠与财务绩效关系有着显著的影响,严重地扭曲了捐赠-绩效的作用机制。(2)中外慈善文化存在巨大的差异,中国企业在传统“兼爱”的慈善观念主导下,往往不关注捐赠的收益,未能将社会公益与企业的经济利益战略地结合发展。(3)企业内部慈善捐赠管理、有关慈善捐赠税收减免制度以及慈善捐赠整体社会环境等因素也会对慈善捐赠与公司财务绩效的关系产生影响,慈善捐赠作为一种顺应企业社会责任发展趋势,融合社会资本提升企业竞争优势的重要战略之一,仍处于发展之中,因此还需加强相关法律机制的健全,如可在《公益事业捐赠法》中,既鼓励公司通过捐赠行为履行其应该承担的社会责任,又对捐赠行为的税收减免扣除范围和对象进行了限制,使公司既履行了社会责任又不损害公司利益。从而使企业自觉自愿把慈善捐赠纳入企业长远发展战略中,推进企业与社会的和谐发展。

[1]Bruce Seifirt,Sara A.Mortgs,Barbara R.Bartkus.Comparing Big Givers and Small Givers:Financial Correlates of Corporate Philanthro⁃py[J].Journal of Business Ethics,2003,(45).

[2]钟宏武.慈善捐赠与企业绩效[M].北京:经济管理出版社,2007.

[3]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008,(11).

[4]郭渐强,田园.公众参与政府绩效评估的障碍与克服途径[J].求索,2010,(1).

猜你喜欢

山西财税(2021年4期)2021-07-15

中学生数理化·高一版(2021年2期)2021-03-19

大众投资指南(2020年10期)2020-07-24

环球慈善(2019年6期)2019-09-25

活力(2019年22期)2019-03-16

中国生殖健康(2019年5期)2019-01-06

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04