高管权力、股权激励强度与市场反应

2012-01-28 06:32:00孙健,卢闯

中国软科学 2012年4期

孙 健,卢 闯

(1.中央财经大学 会计学院,北京 100081;2.对外经济贸易大学 国际商学院,北京 100020)

一、引言

自2005年12月31日中国证监会正式发布《上市公司股权激励管理办法(试行)》(以下简称“《办法》”)以来,股权激励得到了实务界的广泛重视。根据国泰安数据库的统计结果,从2006年起至2011年,共有363 家上市公司宣告了股权激励草案。股权激励的迅速发展和广泛应用也吸引了越来越多的理论研究的关注。

一般而言,高管薪酬激励体系应包括货币薪酬(工资和奖金)、股权激励和在职消费。国内外近年有关高管薪酬激励的研究发现公司高管可以影响甚至决定自己的薪酬,因而通过薪酬激励并不能解决代理问题。Bebchuk 等(2002)[1]认为高管权力是高管薪酬激励的重要影响因素,这里的高管权力是指高管人员对公司治理(包括决策权、监督权以及执行权)的影响能力。高管权力会使得高管薪酬激励偏离其最优状态,成为新的代理问题。经验证据表明,在我国高管权力会影响高管的货币薪酬和在职消费[2-3]。那么在股权激励的制度设计中,高管人员是否会利用其掌握的权力设计有利于高管层的股权激励方案呢?《办法》规定我国上市公司的股权激励计划可以采用股票期权、限制性股票或股票增值权这三种激励形式,上市公司需要在股权激励计划草案中对授予股票期权(或限制性股票)数量、行权(或授予)价格、行权(或授予)条件以及股权激励计划有效期等做出明确规定。目前已有的研究认为具有自利倾向的高管人员会影响股权激励方案中的行权条件和激励有效期的设计[4-5]。但是上述研究并没有直接研究高管权力对股权激励草案设计的影响,同时均忽略了股权激励强度在股权激励计划中的重要性。股权激励强度是指股权激励计划的激励程度,一般有两类度量方法:一类关注授予高管人员的股票期权或限制性股票的数量;另一类则是度量授予高管人员的股票期权或限制性股票的货币价值占高管薪酬总额的比例。股权激励强度是股权激励计划的核心内容,行权价格、行权条件和激励有效期都是围绕股权激励强度进行设计的。而目前国内的研究则一般以高管人员持股比例和股权激励草案中的授予股票期权或限制性股票的数量占公司总股数的比例度量股权激励强度[6-7],无法全面的反映股权激励对高管人员的激励。

鉴于此,本文将从高管权力的角度分析上市公司股权激励强度的问题。由于股票期权激励方式在三种激励方式中占据主要地位,因此本文以宣告股票期权激励草案的公司为研究对象。此外,《办法》中规定:“股权激励计划的激励对象可以包括上市公司的董事、监事、高级管理人员、核心技术(业务)人员以及公司认定应当激励的其他员工”,本文据此将高管人员界定为上市公司董事、监事与高级管理人员。本文的研究主要围绕以下问题展开:第一,检验上市公司股权激励计划的披露是否存在正向的市场反应;第二,检验上市公司高管权力是否会影响股权激励强度;第三,检验股权激励强度对市场反应的影响。

本文主要有两方面的贡献:一方面,本文研究高管权力对股权激励计划中的核心问题股权激励强度的影响,拓展了现有关于高管权力与高管薪酬关系的文献和股权激励设计中高管自利行为的文献;另一方面,本文根据我国上市公司股权激励的实际情况,设计了四种股权激励强度的度量指标,并检验市场对四种股权激励强度的认知程度,为未来的研究提供了理论支持。

本文其余部分的结构安排如下:第二部分是文献述评与假设发展;第三部分是研究设计,主要包括样本选择、变量选取与模型设计;第四部分是本文的实证结果与分析;第五部分是本文的研究结论。

二、文献述评与假设发展

代理理论认为由于高管与股东之间存在利益冲突,高管为了实现个人利益最大化会损害公司利益,如提高在职消费、过度投资等。为了降低高管与股东之间的代理成本,不少学者提出应给予高管一定的股权激励,以激励高管人员为股东利益最大化而努力工作[8-10]。但是,近年来的研究发现股权激励并不必然解决代理问题,相反会带来更加严重的代理问题,如高管会利用盈余管理手段使得行权时能获得最大利益[11]。究其原因,高管权力是影响激励机制发挥作用的重要因素[1,12]。Murphy(1999)[13]认为尽管公司的薪酬委员会通常包含2~3 个外部董事,但是该委员会并不直接制定高管薪酬方案。高管薪酬方案往往是由公司的人力资源部门提出,由公司高管进行审核和修改后送薪酬委员会审定。高管薪酬的决策程序表明当高管具有较大权力时,高管有能力影响激励方案的设计。经验证据证实了高管权力对高管薪酬(含股权激励)的影响,Core 等(1999)发现当董事会规模较大且大多数外部董事都是由CEO 实际提名时,CEO 的薪酬往往很高,但业绩却更差;同时发现当董事长和总经理两职合一时会获得更高的薪酬[14]。Ittner 等.(2003)针对新经济公司的研究表明大股东持股比例与授予CEO 的股票期权比例显著负相关[15]。

近年来,国内也出现了关于管理层权力对高管薪酬和在职消费影响的研究。张必武、石金涛(2005)从董事会特征角度研究了管理层权力对高管薪酬和薪酬业绩敏感性的影响[16]。王克敏和王志超(2007)发现高管权力的增加提高了高管的报酬水平,但却降低了高管报酬诱发盈余管理的程度[2]。卢锐等(2008)的研究发现高管权力高的企业在职消费也高,但是对企业绩效没有显著影响[3]。上述研究的样本区间均在2006年之前,高管薪酬主要包括工资、奖金和在职消费,当时股权激励还不是我国上市公司高管薪酬的重要组成部分。2006年后开始有学者关注股权激励计划设计中的高管自利行为。吕长江等(2009)以及吴育辉和吴世农(2010)研究了股权激励草案中的激励有效期和激励条件设计时的高管自利行为,认为董事长和总经理两职设置等公司治理变量对激励有效期和激励条件有显著影响[4-5]。但是目前为止,尚没有研究关注高管权力对股权激励强度的影响。

股权激励强度是股权激励和高管薪酬中的重要内容,股权激励强度直接决定了高管的薪酬结构以及薪酬的多少。权力较大的高管会更多的介入股权激励方案的设计过程,从而为自己取得一份有利的股权激励计划;相反,权力较小的高管则显得“有心无力”。因此,本文提出假设1:

假设1:高管权力与股权激励强度正相关。

由于股权激励会降低经理人的代理成本,提升企业价值,因此股权激励计划公告时投资者会给予正面评价,即市场反应显著为正。经验研究证实了这点,针对美国上市公司股权激励计划公告的研究发现市场反应显著为正[17-18]。吕长江等(2009)[4]的研究发现在其所选择的108 家宣告实施股权激励计划的上市公司中,75%的市场反应为正,并比较了福利型公司和激励型公司的市场反应的差异;谢德仁和陈运森(2010)[7]研究了股权激励计划中的行权业绩条件对市场反应的影响,行权业绩条件与市场反应正相关。本文认为由于高管权力会影响股权激励强度,高管的自利行为越严重,则市场反应会较差;相反高管权力较小的情况下实施的股权激励更能降低高管人员的代理成本,市场反应会更高。因此本文提出假设2:

假设2:股权激励强度与市场反应负相关

三、研究设计

(一)样本选择与数据来源

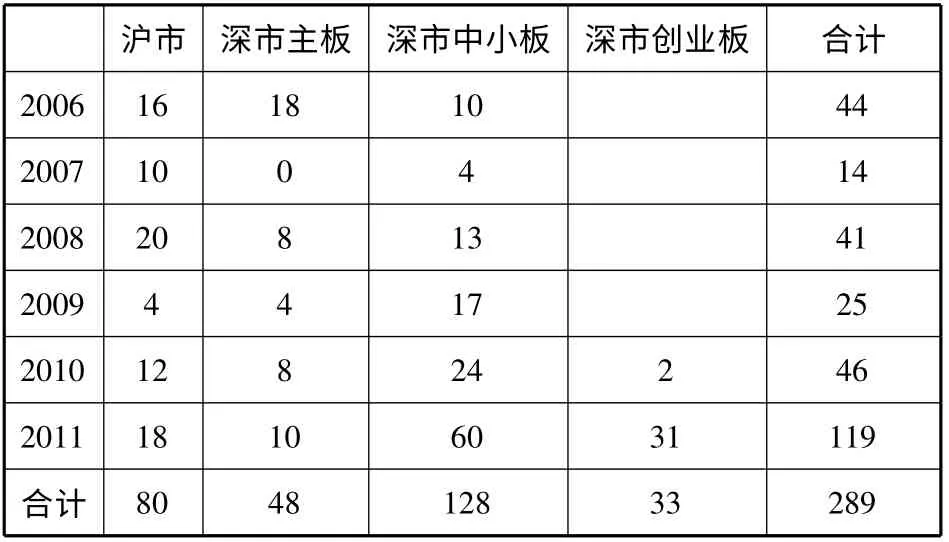

本文选取从2006年1月1日至2011年12月31日期间宣告股票期权激励草案的公司。我们首先从国泰安数据库中取得股权激励宣告公司的样本,然后手工查阅各上市公司的股权激励草案公告核对股权激励草案的宣告日,并进一步剔除了在股权激励宣告草案公布前1 个月内有重大事件宣告的样本公司。最终共得到了289个股票期权激励草案样本,涵盖了主板、创业板和中小板的上市公司,各年度和板块的样本数量见表1。本文的其他数据,如公高管权力数据、个股日收益率和市场收益率数据主要取自国泰安数据库(CSMAR)、色诺芬数据库(CCER)和Wind 数据库,在研究中使用了Stata10.0 和Excel统计软件。

表1 样本的年度分布和板块分布

(二)变量选择

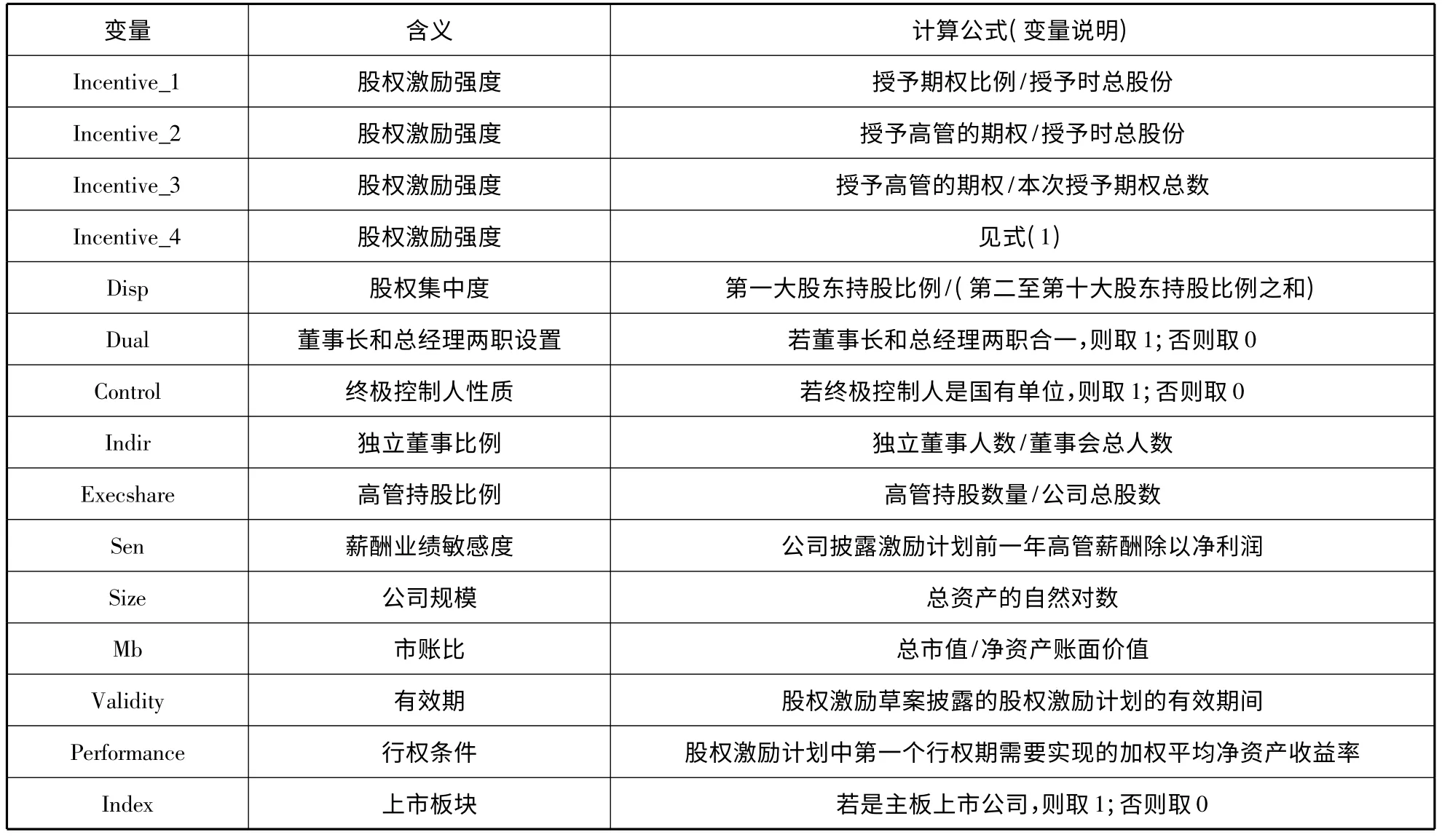

本文的核心变量包括股权激励强度变量、市场反应变量和高管权力变量:

1.股权激励强度的度量

股权激励强度一般从两个角度进行度量,一个是授予期权数量,另一个是授予期权的价值。国内目前的研究大都采用第一个角度,即股权激励方案中授予期权占公司总股份的比例(如谢德仁和陈运森,2010[7]等)。但是,股权激励方案的激励对象除了高管外还有核心骨干员工,如汉得信息(300170)的股权激励草案表明该公司的股票期权全数授予各咨询部门的核心员工,高管人员并没有得到股票期权。因此用授予期权占公司总股份的比例无法准确的度量股权激励强度。另外,股票期权的授予比例并不等同于股票期权的价值,而授予的股票期权的价值与高管现金薪酬的比重也决定了股权激励强度。鉴于此,本文采用以下四个变量度量股权激励强度:

(1)授予期权比例占授予时总股份的比例(Incentive_1);

(2)授予高管的期权占授予时总股份的比例(Incentive_2);

(3)授予高管的期权占本次授予期权总数的比例(Incentive_3);

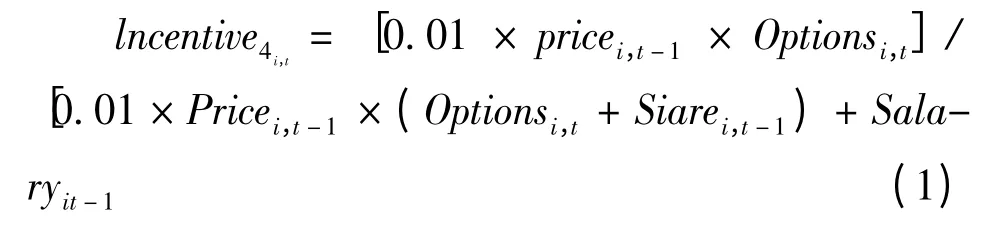

(4)授予高管的期权价值占高管薪酬的比例(Incentive_4)

本文采用Core and Guay(2002)[19]和Bergstresser and Philippon(2006)[11]的方法,考虑公司股价每上涨1%对管理者薪酬的影响度量Incentive_4,具体见式(1)。

其中,Pricei,t-1是股权激励草案宣告上年最后一个交易日的股票价格,Optionsi,t-1是授予高管层的股票期权数量,Sharei,t-1是高管层原来的持股数量,Salaryi,t-1是上年度高管层的薪酬奖金总和。

2.市场反应的度量

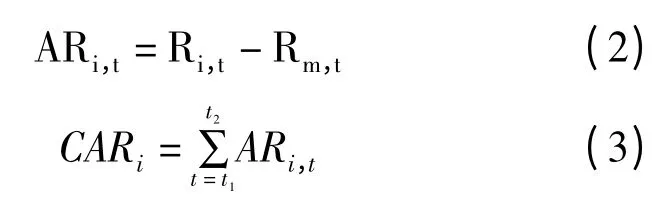

本文采用累积超额收益(CAR)表示股权宣告的市场反应。本文采用市场调整法计算超额收益(AR)和累积超额收益(CAR)①累积超额收益的计算可以采用市场调整法和市场模型法等多种计算方法,本文在计算时选取了市场调整法和市场模型法分别计算,结果大致相当。因此行文时仅披露市场调整法的结果。,具体见式(2)和式(3)。

其中,Ri,t表示i 公司在t 交易日的收益率,Rm,t表示在t 交易日的市场收益率。市场收益率的计算根据t 交易日当天的股票指数进行计算,目前的研究一般仅区分沪深两市的市场收益率进行调整。本文认为由于中小板和创业板的公司规模与主板存在显著差异,同时沪深两市的指数计算并不包含中小板和创业板公司,因此本文选择上证指数收益率作为沪市的市场收益率,深圳成指收益率作为深市主板市场收益率,中小板指数收益率作为中小板上市公司的市场收益率,创业板指数收益率作为创业板上市公司的市场收益率。CARi表示i 公司在[t1,t2]的时间窗口内的累积超额收益。

3.高管权力的度量

参考王克敏和王志超(2007)[2]以及卢锐等(2008)[3],本文选用股权集中度和董事长、总经理两职合一分别度量高管权力。股权集中度越高则高管权力越小,而董事长和总经理两职合一意味着高管具有较大权力。具体变量的计算方法见表2。

(三)模型设计

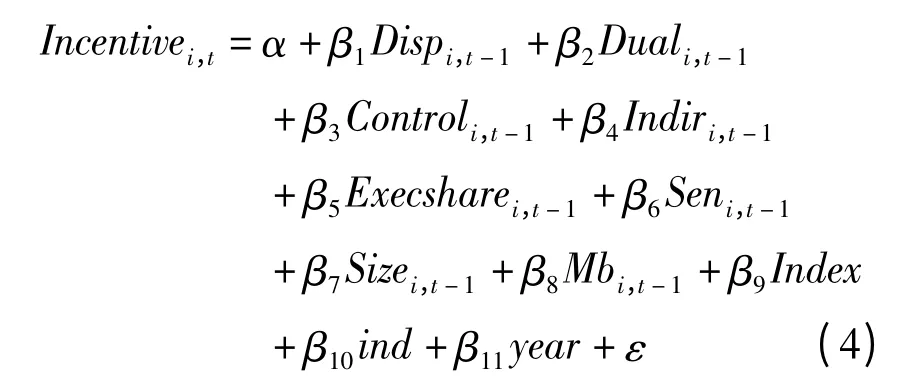

本文研究高管权力、股权激励强度与市场反应之间的关系,首先分析高管权力对股权激励强度的影响,然后分析股权激励强度与市场反应之间的关系。

1.高管权力与股权激励强度

本文采用式(4)的回归模型研究公司治理对股权激励强度的影响。

其中,Incentivei,t表示股权激励方案中宣告的股权激励强度,分别用表2 中所列的四个变量替代。解释变量高管权力包括股权集中度Dispi,t-1和两职合一设置Duali,t-1两个变量。Dispi,t-1的系数显著为负,Duali,t-1的系数显著为正则假设1 得到验证。

表2 主要变量说明表

控制变量的选择上,本文选择了终极控制人性质Controli,t-1、独立董事比例Indiri,t-1、高管的持股比例Execsbarei,t-1、薪酬敏感度Seni,t-1、公司规模Sizei,t-1、公司成长性Mbi,t-1、上市板块变量Index 以及行业和年度。

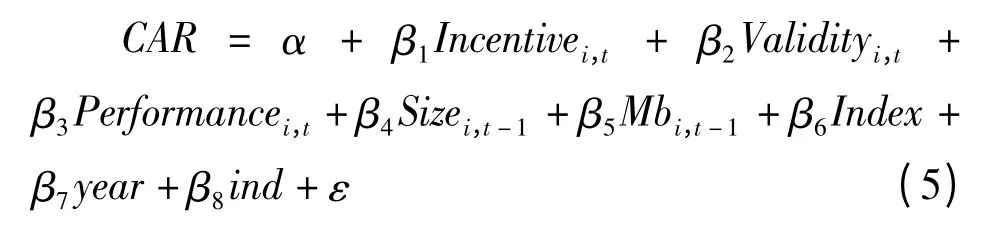

2.股权激励强度与市场反应

本文采用式(5)的回归模型研究股权激励强度对市场反应的影响。

其中,解释变量是Incentivei,t,系数显著为负则假设2 得到验证。吕长江等(2009)[4]以及谢德仁和陈运森(2010)[7]的研究发现股权激励草案中的有效期和行权条件会影响市场反应,因此本文选择了有效期Validityi,t和行权条件Performancei,t作为控制变量,此外还选择了公司规模、市账比、上市板块以及行业和年度作为控制变量。所有的变量说明见表2。

四、实证结果

(一)股权激励宣告的市场反应

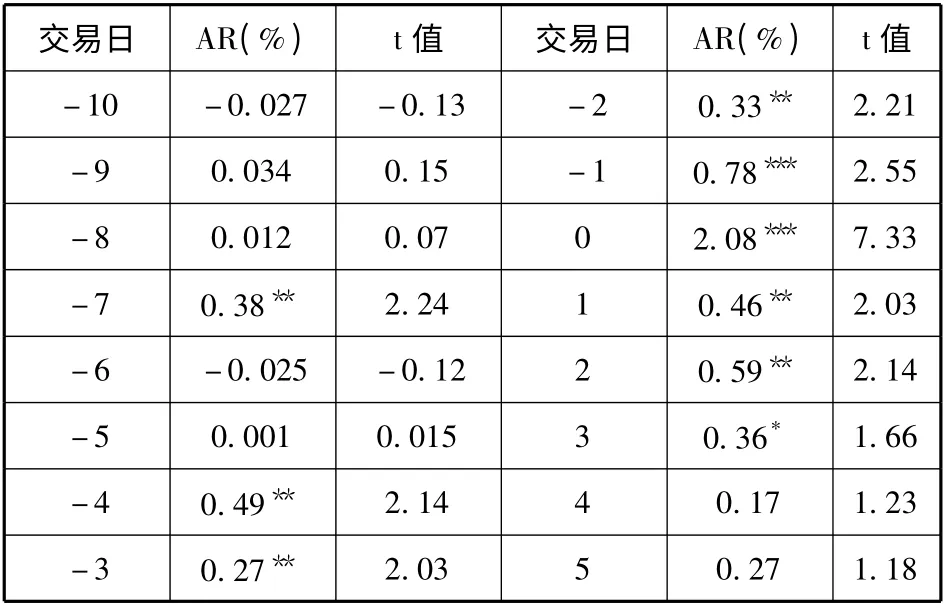

股权激励草案公告日前后各交易日的超额收益见表3,我们发现从宣告日前第4 个交易日起日超额收益开始显著为正;宣告日当天的平均超额收益最高,达到了2.08%,说明市场对股权激励宣告做出了正的反应;正的日超额收益一直持续到宣告日后第3 个交易日,此后日超额收益开始下降。根据表3 的超额收益的结果,本文选择宣告日前第4 个交易日至宣告日后第2 个交易日作为累积超额收益的计算窗口。

表3 宣告日前后各交易日的超额收益

(二)主要变量的描述性统计

主要变量的描述性统计见表4。窗口期的累积超额收益的均值为5.03%,中位数为3.21%,进一步的统计表明在289 家样本公司中,87 家公司的CAR 为负,占总样本的30%,说明大部分样本公司在宣告日附近窗口获得了正的超额收益,但是-10%的最小值也说明投资者不看好部分公司的股权激励草案。Incentive_1 的均值为3.97%,最大值不超过《办法》规定的10%,而最小值为0.31%,样本公司的股票期权占公司总股份的比例偏低;Incentive_2 的均值为1.34%,最大值和最小值分别为8.13%和0,说明样本公司的股权激励计划不仅考虑高管,部分公司更强调对核心员工的激励;Incentive_3 的均值为32%,中位数为28%,说明样本公司的股权激励计划中授予高管的期权比例低于授予核心员工的,当然100%的最大值表明有样本公司的激励对象仅为管理层。

表4 主要变量的描述性统计

(三)回归结果

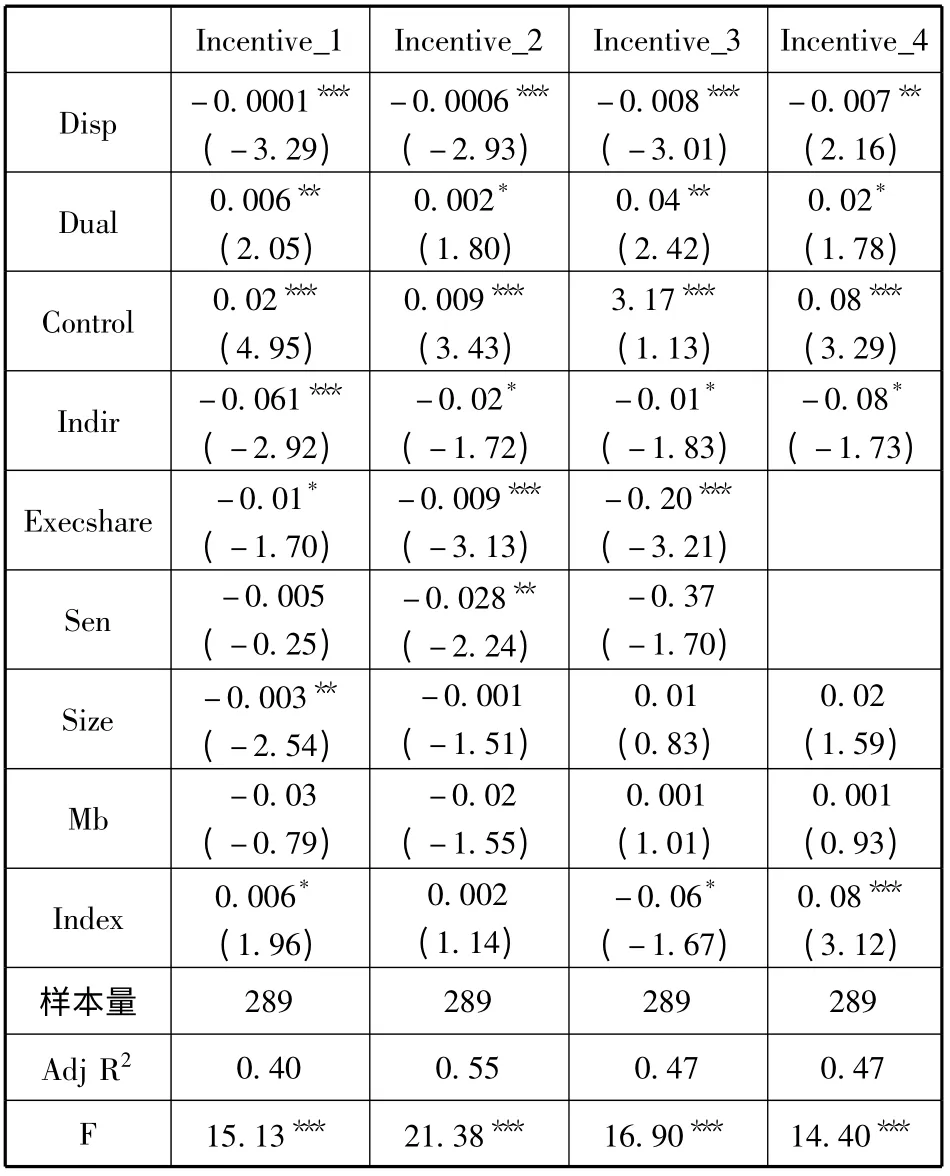

1.高管权力与股权激励强度的回归结果

高管权力与股权激励强度的回归结果见表5。股权集中度Disp 的系数为负,股权集中度高说明大股东对公司的控制力强,一方面公司的经理人代理成本比较低,无需对经理人进行大强度的激励;另一方面,股权集中度高的公司经理人的权力相对较小,因此出于自利性目的获得更多股票期权的难度比较大。两职合一变量Dual 在所有的模型中均显著为正,说明董事长和总经理两职合一的上市公司会给予高管人员更多的股票期权激励,假设1 得到验证。终极控制人Control 的回归系数也都显著为正,说明国有控制的上市公司的股权激励强度要显著高于非国有控制的上市公司。独立董事比例Indir 在所有模型中的系数均为负,即独立董事比例越高,则股权激励强度越低。

表5 高管权力与股权激励强度的回归结果

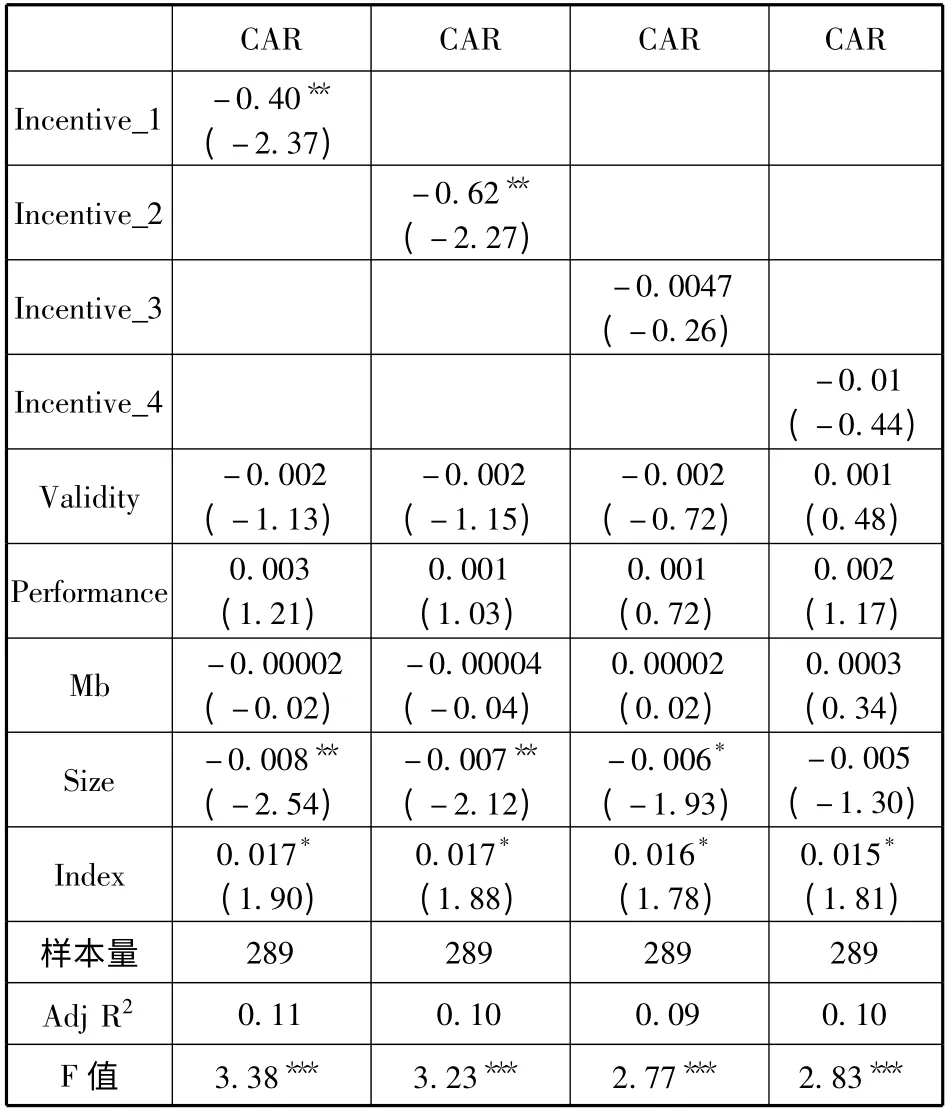

2.股权激励强度与市场反应的回归结果

股权激励强度与市场反应的回归结果见表6。我们分别将宣告日窗口的累积超额收益与四种股权激励强度度量指标进行回归,结果发现授予期权占总股数比例Incentive_1 和授予高管期权占总股数比例Incentive_2 的系数显著为负,而授予高管期权占授予期权总数比例Incentive_3 和授予高管期权占高管薪酬总额比例Incentive_4 的系数均不显著,假设2 部分得到验证。回归结果表明在我国,对于上市公司公告的股权激励草案中的激励强度,投资者仅关注授予期权的比例,并未对期权价值做出反应。授予期权比例越高则投资者的反应越低,表明投资者认为高授予比例是高管们的自利行为引发的。此外,表6 的回归结果表明股权激励草案中的有效期Validity 和行权业绩条件Performance 的系数并不显著。

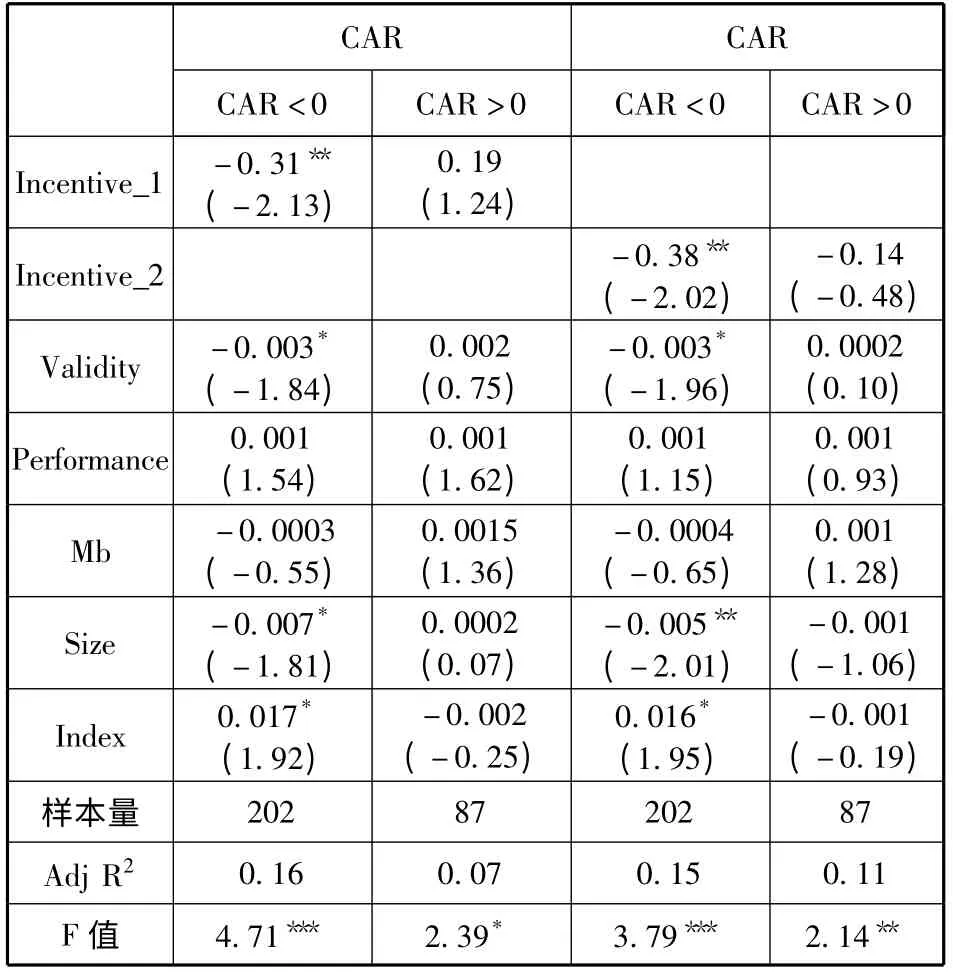

由于样本公司中有30%左右的股权激励草案宣告的累积超额收益为负,意味着投资者认为这些公司的股权激励方案会损害公司价值。鉴于此,本文进一步将样本按照CAR 的正负分为两个子样本分别进行回归。由于Incentive_3 和Incentive_4 与CAR 之间没有显著关系,我们将Incentive_1 和Incentive_2 作为股权激励强度的替代变量进行回归,回归结果见表7。

表6 股权激励强度与市场反应的回归结果

表7 股权激励强度与市场反应的回归结果(按市场反应的正负区分样本)

表7 的结果表明,在CAR >0 的样本组,Incentive_1 和Incentive_2 的系数均显著为负,即股权激励强度与市场反应负相关;而在CAR <0 的样本组,Incentive_1 和Incentive_2 的系数不显著。表7的结果表明,即使投资者认为上市公司的股权激励能够降低经理人的代理成本,从而提高企业价值(体现为CAR >0),但是投资者也能认识到更高的股权激励强度是由于高管们的自利动机所获得的,并不能带来同等的企业价值的增长。

五、研究结论

本文研究了高管权力对股权激励强度的影响以及市场对股权激励强度的反应。本文结合我国的实际情况,设计了四个反应股权激励强度的变量,研究发现高管权力确实会影响高管人员的股权激励强度。具体而言,股权分散度较高的公司与董事长和总经理两职合一的公司倾向于授予高管人员较强的股权激励。从股权激励的市场反应来看,市场会对大部分公司的股权激励计划公告做出正向反应,说明市场认可了股权激励计划降低代理成本的作用;但是,股权激励强度与市场反应显著负相关的结果表明市场能够意识到高管权力对股权激励强度的影响。此外,本文的研究发现市场仅能对授予期权占总股数比例以及授予高管期权占总股数比例作出显著的反应,而对授予高管期权占授予期权总数以及授予高管期权价值占高管薪酬总额的比例并没有显著反应,说明在我国资本市场,投资者更加关注股权激励计划中授予高管的股票期权的比例,而不关注期权价值。

本文的研究表明,在我国尚无完善的经理人市场的环境下,作为解决高管人员代理成本的制度设计——股权激励反而可能成为高管人员追逐利益的新工具。本文的研究有助于从理论上厘清高管人员在股权激励计划设计中的自利行为;在实践中有助于监管层进一步规范股权激励方案的制定和实施、引导上市公司逐渐完善公司治理机制,发挥公司治理机制在股权激励计划制定中的监督作用,限制高管人员利用权力的自利行为。

[1]Bebchuk L,J Fried D Walker.Managerial Power and Rent Extraction in the Design of Executive Compensation[J].University of Chicago Law Review,2002(69):751-846.

[2]王克敏,王志超.高管控制权、报酬与盈余管理[J].管理世界,2007(7):111-119.

[3]卢 锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(11):85-92.

[4]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-188.

[5]吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010(5):141-149.

[6]莫冬燕,邵 聪.高管薪酬、股权激励与公司绩效的相关性检验[J].科学决策,2010(7):18-29.

[7]谢德仁,陈运森.业绩型股权激励、行权业绩条件与股东财富增长[J].金融研究,2010(12):99-114.

[8]Jensen M C,W H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[9]Core J,W Guay.The Use of Equity Grants to Manage Optimal Equity Incentive Levels[J].Journal of Financial Economics,1999(51):371-406.

[10]Rajgopal S,T Shevlin.Empirical Evidence on the Relation between Stock Option Compensation and Risk Taking[J].Journal of Accounting and Economics,2002(33):145-171.

[11]Bergstresser D,T Philippon.CEO Incentives and Earnings Management[J].Journal of Financial Economics,2006(80):511-529.

[12]Bebchuk L,J Fried.Exuctive Compensation as an Agency Problem[J].Journal of Economics Perspective,2003(3):71-92.

[13]Murphy K J.Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1999(7):11-42.

[14]Core J,R Holthausen,D Larker.Corporate Governance,Chief Executive Compensation and Firm Performance[J].Journal of Financial Economics,1999(51):371-406.

[15]Ittner C D,R A Lambert,D F Larcker.The Structure and Performance Consequences of Equity Grants to Employees of New Economy Firms[J].Journal of Accounting and Economics,2003(34):89-127.

[16]张必武,石金涛.董事会特征、高管报酬与薪酬业绩敏感性[J].管理科学,2005(4):32-39.

[17]DeFusco R A,Johnson R R,T S Zorn.The Effect of Executive Stock Option Plans on Stockholders and Bondholders[J].Journal of Finance,1990(45):617-627.

[18]Morgan A,A Poulsen.Linking Pay to Performance:Compensation Proposals in the S&P 500[J].Journal of Financial Economics,2001(62):489-523.

[19]Core J,W Guay.Estimating the Value of Employee Stock Option Portfolios and Their Sensitivites to Price and Volatility[J].Journal of Accounting Research,2002(40):613-630.

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

中国外汇(2019年15期)2019-10-14 01:00:44

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国外汇(2019年23期)2019-05-25 07:06:32

消费导刊(2018年8期)2018-05-25 13:19:58

能源(2016年2期)2016-12-01 05:10:43

教育与职业(2014年13期)2014-04-17 10:40:01