民营企业境外债券融资及其风险分析*——基于“绿城中国”的案例研究

2012-01-26 08:44余玮

财会通讯 2012年21期

余玮

(上海对外贸易学院金融学院上海 210620)

民营企业境外债券融资及其风险分析*

——基于“绿城中国”的案例研究

余玮

(上海对外贸易学院金融学院上海 210620)

民营企业通过国际资本市场融资可以获得大量流动性较好的长期资金。本文分析发现,“绿城中国”通过境外发行上市、可转换债券、高息债券方式进行融资,缓解了资金紧张的压力。但由于企业违背高息债券契约,“绿城中国”在2009年提前对高息债券进行赎回。由于国际投资者认为新兴市场国家发行的债券风险较高,在要求更高溢价的基础之上,还要求企业在债券合约中包括多项严格的排他性条款。一旦企业违背债券契约,将会面临很高的债券风险。

境外融资公司债券赎回

民营企业选择海外债权或股权融资,是企业自身利益最大化的市场选择,也是国内资本市场缺陷的结果。对于我国民营企业而言,国际资本市场融资可以充分借助国际成熟的金融市场,利用外资获得大量流动性较好的长期融资,缓解资金紧张的压力。企业海外融资,从根本上说,是资金和制度的供需双方自由选择的过程。企业海外发行债券是指在国际债券市场上以外国货币或境外货币为面值发行债券融资。目前对于我国民营企业海外债券融资的研究还非常有限。以“绿城中国”为例,从资金、市场环境、制度与监管方面,分析民营企业选择海外债券融资的原因及其可能存在的风险。

一、债券市场及境外债券与股权融资选择及监督

(一)国内公司债券市场分析我国境内公司债券的发行,由于主管部门的不同,可以采用以下三种形式:国家发展和改革委员会监管的称为企业债券,主要以中央国企、地方重点企业为发债主体,发债募资的用途几乎全部投入于政府部门已经批准的固定资产投资建设项目;中国证券监督管理委员会监管的称为“公司债券”,主要以上市公司为发债主体,所募集的资金由公司自主决定使用。公司债券包括公司债、不可分离和可分离可转换公司债;中国人民银行领导下、受银行间市场交易商协会监管的称为非金融企业债务融资工具,包括短期融资券(一年内到期)和中期票据(一年以上到期),主要以非金融企业为发债主体,所募集的资金由公司自主决定使用。近年来,我国公司债券受国家政策支持得到迅猛发展,在2000年至2009年之间共累计发行债券26007.53亿元。但这一数字,不仅与同期银行贷款的累计新增额不可相比,而且与同期国债、金融债券、央行票据和股票中的任一品种累计发行数额都相距甚远。表(1)根据发债企业所有制类型分类,比较三类公司债券的规模,呈现企业债券独占鳌头,短期融资券和中期票据异军突起,“公司债券”有待发展的局面。表(2)说明2000年至2009年间在境内发行的公司债券、企业债券、短期融资券和中期票据的企业中,国有企业559家,非国有企业(包括民营企业、外资企业、集体企业等)有54家,其中民营企业仅有31家。因此,民营企业几乎很难通过发行公司债券的方式获得资金,仍然无法充分利用债券融资工具。在发达国家中,公司债券是各类公司获得中长期债务性资金的一个主要方式,由于公司数量众多,因此,其每年发行量既高于股票的融资额,也高于政府债券。

表1 我国境内累计发行公司债券统计(人民币:亿元)

表2 我国境内发行公司债券的企业统计(单位:企业数量)

(二)境外债券与股权融资比较由于民营企业境内融资存在制度障碍,采用境外股票发行上市或公司债券融资的方式,获得企业发展所需要的大量资金。从正面来看,由于境外资本市场更加成熟完善,企业在境外融资可以降低资本成本,提高资本流动性。但由于境外严格规范的资本市场对企业的信息披露、管理体制等都提出了更高的要求,当然这种要求有利于企业改善治理结构、转变经营理念、树立股东价值最大化目标。因而民营企业获得资金的同时,还需要提高自身的管理水平、信息质量和公司治理结构。我国民营企业目前境外融资市场主要包括香港主板、香港创业板、美国纽约证券交易所、全美证券交易所、美国纳斯达克交易所、新加坡SESDAQ等等,包括海外股权融资和公司债券融资两种方式。当前学术界的研究主要以国有企业境外上市为研究对象。对民营企业境外融资,尤其是债券融资的研究,由于数据收集的难度,目前还基本停留在规范研究层面,缺乏数据和实证结果对观点和结论提供支持。公司债券融资,相比股票具有不同的特点。首先公司债券融资的筹资费用和筹资风险都相对较小;其次,利息在税前扣除,具有节税效应;同时公司债券的预期收益通常比股票稳定,特别是在市场波动较大或企业风险较高的情况下,更有利于吸引投资者,能更有效的融通资金;此外,对于股东来讲,发行公司债券也不会稀释其股权,有利于保持其对公司的控制力。但为了保证债券发行人对利息的支付和债券到期时的兑付,债券契约中往往对企业的投资、财务状况、股利发放、未来的融资计划等,有着严格且苛刻的规定,以保护债券持有人的利益。另外,由于债券通常对利息的支付和债券到期有着明确的时间表,因此企业在特定时刻需要持有大量的货币资金。当然只要公司的股东投资收益高于公司债券的利息率,就可以发行公司债券,发挥其财务杠杆效应,即通过发行债券扩大负债规模,可以提高普通股每股收益水平,并增加权益资本的投资报酬率。

(三)海外债券发行相关法规与监管相对股票市场,目前我国的债券市场还是一个计划性、管制性很强的市场,基本上还实行着市场规模管理制度和严格的以主体性质为主的市场准入制度。中国人民银行1997年12月16日发布,1998年1月实施的《关于中国境内机构在境外发行债券的管理规定》对在中国境内注册的法人(以下简称境内机构)在境外发行债券进行了相应的规定。《管理规定》指出,中国人民银行是境内机构发行外币债券的审批机关,中国人民银行授权国家外汇管理局及其分局(以下简称外汇局)具体负责境内机构发行外币债券的审批、监督和管理。《管理规定》还指出,境内机构发行外币债券应当经国家外汇管理局批准。未经国家外汇管理局批准,擅自签订的发债协议无效。外汇局不予办理外债登记,银行不得为其开立外债专用帐户,本息不得擅自汇出。对于中资机构在境外发行短期外币债券,应当占用短期对外借款余额控制指标。中资机构在境外发行中长期外币债券应当占用中长期利用外资计划指标。境内机构在境外发行可转换债券应当占用中长期利用外资指导性计划指标。外商投资企业在境外发行可转换债券以外的外币债券,不实行计划指标管理。

二、民营企业境外上市及债券融资案例

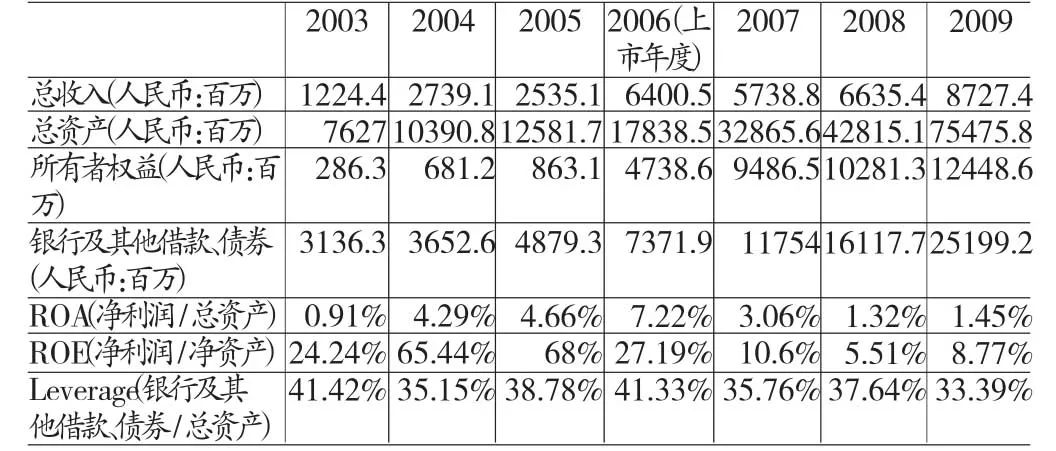

(一)“绿城中国”香港上市“绿城中国”1995年1月成立于杭州,主要从事在内地的住宅物业开发,开发项目包括别墅、低层公寓、高层公寓,开发地主要集中在浙江省。在2006年7月13日,“绿城中国”在香港联合交易所挂牌上市,摩根大通和瑞士银行是发行上市的联席全球协调人、主承销商、保荐人和簿记管理人。“绿城中国”全球发售部分超额认购逾10倍,国际配售也获温和超额认购,集资总额为24.5亿港元。“绿城中国”香港上市采用了“红筹股”方式,公司在开曼群岛注册,香港上市。公司创办人宋卫平及其配偶夏一波透过注册地位于英属维尔京群岛全资子公司DeltaHouseLimited和Wisearn Limited实现对“绿城中国”的绝对控股。“绿城中国”的股权结构如图(1)所示。表(3)汇报了2003年至2009年期间的“绿城中国”的盈利状况和财务指标。在2003年至2009年间公司收入和总资产逐年提高,同时银行及其他借款、债券也逐年增长。在上市年度2006年,所有者权益增加幅度最大,2007年所有者权益的变动主要是由于增发和可转换债券转换股本造成的。值得注意的是,在上市前后,“绿城中国”负债率基本维持在35%以上。事实上在2006年上市之前,“绿城中国”使终处于“资金紧缺”的状态。为筹集资金,公司在IPO年度2006年还同时发行了可转换公司债券和高息债券。

(二)“绿城中国”境外发行债券在公开发行上市之前,2006年1月10日,“绿城中国”发行本金总额1.3亿美元的可转换公司债券,在新加坡证券交易所挂牌上市,这是首次公开发售前可转换债券结构融资(pre-IPO CB structure)在中国房地产开发企业融资的首次运用。1.3亿美元可转换债券包括有抵押2011年到期的6500万美元强制性可转换债券及6500万美元非强制性可转换债券。6500万美元的强制性债券也分为两部分,其中4000万美元债券必须转换成股份,而2500万美元债券则可以灵活选择,可以转换,也可以持有股份或让公司回购。6500万美元的非强制性债券将享有10%的年利息直到股票上市,上市之后的年利息为6%。投资者可在股票发行6个月后进行转换,或相当于IPO后涨价104%后再转股。如果没有转股,5年到期后将由绿城兑现。1.3亿美元可转债背后的抵押资产,是“绿城中国”51%的股份及另一家“绿城中国”全资子公司51%的股份。合同还设有专门的附件约定,“绿城中国”最迟必须于2006年下半年在海外上市。如果没有如期上市,投资者有权要求公司在未来18个月内兑现可转债并补偿三年的债券利息。2006年11月公司发行本金总额4亿美元7年到期的高息债券(票据)见表(4)。高息债券在National Association of Securities Dealer Inc.的PORTAL市场进行交易并于新加坡证券交易所上市。高息债券年息率9%,须每半年于期末支付,并需要在2013年11月8日前赎回,否则将于该日届满,公司可以按照赎回时间按表(3)表述本金百分比的赎回价赎回全部或部分债券。高息债券相比增发股票或可转换债券,不会稀释公司股权,也不会摊薄现有股东的回报。但是每隔半年,“绿城中国”都要为此支付金额为1800万美元的高额利息。和大多数高息债券一样,债券合约中,设立了多项苛刻的排他性条款,对项目公司债务比例,“绿城中国”此后出售资产等事宜做出了多项限制内容。按照高息债券合约,在违约的情况下,高息债券承销机构及持有债券总金额25%以上的债权人均可要求“绿城中国”提前赎回债券。由于“绿城中国”采用红筹上市方式,境外可转换公司债券和高息债券的发行需要参照《关于中国境内机构在境外发行债券的管理规定》中外商投资企业的监管模式。由于我国对于外汇的管制,“绿城中国”首先需要按照规定向国家外汇管理局报送外币债券的发行计划,并获得批准。然后根据要求,在银行开立外债专用帐户。发债所筹集的资金无论是存放境外或者在境外直接支付,还是转换为人民币使用都必须通过外汇局的批准。另外,对于可转换债券来说,还需要提交国务院证券委员会进行审批。由于涉及换汇问题,境外债券融资,相对来说还是比较麻烦,而且会受到汇率变动的影响。

图绿城中国的股权结构

表3 "绿城中国"财务指标与经营业绩

表4 "绿城中国"2006年发行的7年到期高息债券(票据)提前赎回的本金百分比赎回价

(三)“绿城中国”债券危机2009年4月“绿城中国”的全资附属公司绿城房地产集团有限公司(绿城房地产)与中海信托股份有限公司达成信托协议。根据信托协议,初始信托资本最高为19.83亿元人民币,其中工商银行已认购其中85%的信托单位,资金是人民币16.83亿元。信托将于出售完成时向“绿城中国”下属项目公司“海企绿城”及“无锡绿城”分别提供12.5亿元及4.37亿元贷款。该信托贷款年利率高达14%,并规定:若“绿城中国”各方发生重大不利事件,将以1元代价向信托人出售其抵押的杭州项目公司和无锡项目公司的所有剩余权益。这一信托计划的履行,导致“绿城中国”违背2006年高息债券合约中,项目公司债务不得超过总负债15%等多项内容。2009年4月21日,“绿城中国”发布公告,称其拟以85%的价格,提前赎回2006年发行本应于2013年到期的4亿美元的高息债券。绿城中国提前赎回该批票据的目的,是要对票据契约进行修改,以大幅消除或修订限制性承诺以及违约事项等条款,避免自身违约而带来的风险。根据高息债券发行时的契约规定,在2009年11月8日前,“绿城中国”许诺的赎回价格为债券总金额的109%。“绿城中国”在2009年4月发布的公告中称,将从当日起提前对该批票据发出收购要约。票据持有人可在美国东部时间2009年5月19日下午5点(要约到期日)之前,收取每1000美元本金支付850美元的全部对价。如果“绿城中国”债券回购计划无法获得债权人的支持,持有债券总金额25%以上的债券人便有权要求对其资产进行清算,“绿城中国”将进入破产程序。如果“绿城中国”进行破产清算,高息债券往往列在银行贷款等各项债务之后,难以获得清偿。即使债券持有人的利益能够得到保障,清算程序要经历较长的时间。最终“绿城中国”的破产风险促使债券持有人接受提前赎回的方案。“绿城中国”在2009年还提前赎回了其在2006年发行2011年到期的可转换债券12,360,000美元(相等于人民币84,497,000元),2010年提前赎回2007年发行2012年到期的人民币金额21.28亿元的可换股债券。以上债券的赎回,意味着“绿城中国”海外融资暂时告一段落。2009年以后,“绿城中国”开始较多的使用国内信托融资的方式。信托虽然意味着较高利率的融资成本,但它没有高息债券违约可能带来的公司清算风险。另外,由于信托资金的募集在境内完成,募集时间短,也就不存在境外融资中涉及的外汇管制问题。

三、结论

从上述分析可以发现,公司海外债券融资是企业根据自身的发展需求和资本市场情况来确定的,是一种市场化行为。由于境内资本市场不能满足民营企业资金供给,所以境外融资成为企业在特定条件下的必然选择。在境外金融市场上发行债券,审核体系和信息披露制度比较健全,对债券契约履行情况的监察也较为严格。另外,由于国际投资者通常认为新兴市场国家发行的债券风险较高,因此需要更高的溢价,要求企业在债券合约中包括严格的排他性条款,并提供资产抵押,以降低了购买债券者的投资风险。一旦企业违背债券契约,将会面临很高的债券风险。

[1]易宪容、卢婷:《国内企业海外上市对中国资本市场的影响》,《管理世界》2006年第7期。

[2]洪艳蓉:《公司债券的多头监管、路径依赖与未来发展框架》,《证券市场导报》2010年第4期。

[3]魏玺:《境外主要债券市场的比较分析及其启示》,《世界经济情况》2008年第8期。

[4]欧阳令南:《对我国在境外发行可转换债券的比较研究》,《上海金融》2001年第10期。

[5]易宪容、黄瑜琴:《中国机构海外债券融资研究》,《管理世界》2005年第8期。

[6]Ke B,Rui O,Yu W.The Effect of Cross Listing on the Sensitivity of Managerial Compensation to Firm Performance,Working Paper,Penn State University,2006.

[7]Hung M,Wong T J,Zhang T.Political Relations and Overseas Stock Exchange Listing:Evidence from Chinese State-owned Enterprises,Working Paper,University of Southern California,2008.

[8]Leuz C,Oberholzer-Gee F.Political Relationships,Global Financing,and Corporate Transparency:Evidence from Indonesia,Journal of Financial Economics,2006.

[9]Broner F,Lorenzoni G,Schmukler S.Why do Emerging Economies Borrow Short Term,Working Paper,World Bank,2004.

[10]Schmukler S,Vesperoni E.Financial Globalization and Debt Maturity in Emerging Economies,Journal of Development Economies, 2006.

[11]Areskoug K.Exchange rates and the Currency Deonominations of International Bonds,Economica,1980.

余玮(1974-),女,江西南昌人,上海对外贸易学院金融学院副教授

*本文系上海市重点学科金融学建设项目(项目编号:J512-01)的阶段性成果

(编辑 梁恒)

猜你喜欢

房地产导刊(2020年11期)2020-12-28

新丝路(下旬)(2020年7期)2020-07-04

现代装饰(2020年4期)2020-05-20

青年时代(2017年33期)2018-01-09

金色年华(2017年9期)2017-06-21

金色年华(2016年11期)2016-02-28

湖北警官学院学报(2015年1期)2015-12-30