基于新凯恩斯混合菲利普斯曲线的中国货币状况指数构建及其应用

2012-01-23 03:29段军山郭红兵

当代经济科学 2012年3期

段军山,郭红兵

(广东商学院金融学院广州510320)

一、引 言

上世纪80年代末,加拿大中央银行率先提出货币状况指数(monetary condition index,MCI)这个概念,其基本内涵就是综合考量国内利率和汇率水平的相对变化,用加权平均数来表示。除了加拿大中央银行与新西兰储备银行首先使用货币状况指数作为货币政策操作目标外,包括挪威和瑞典的中央银行则把货币状况指数作为货币政策的指示器。此外,如 IMF及 OECD等国际组织、商业银行(如Deutsche Bank等)、非银行金融机构(如 Goldman Sachs,J.P.Morgan,Merrill Lynch 等)也发布了各自计算的货币状况指数,并作为一个参考指标用来判断相关国家的总体货币状况。

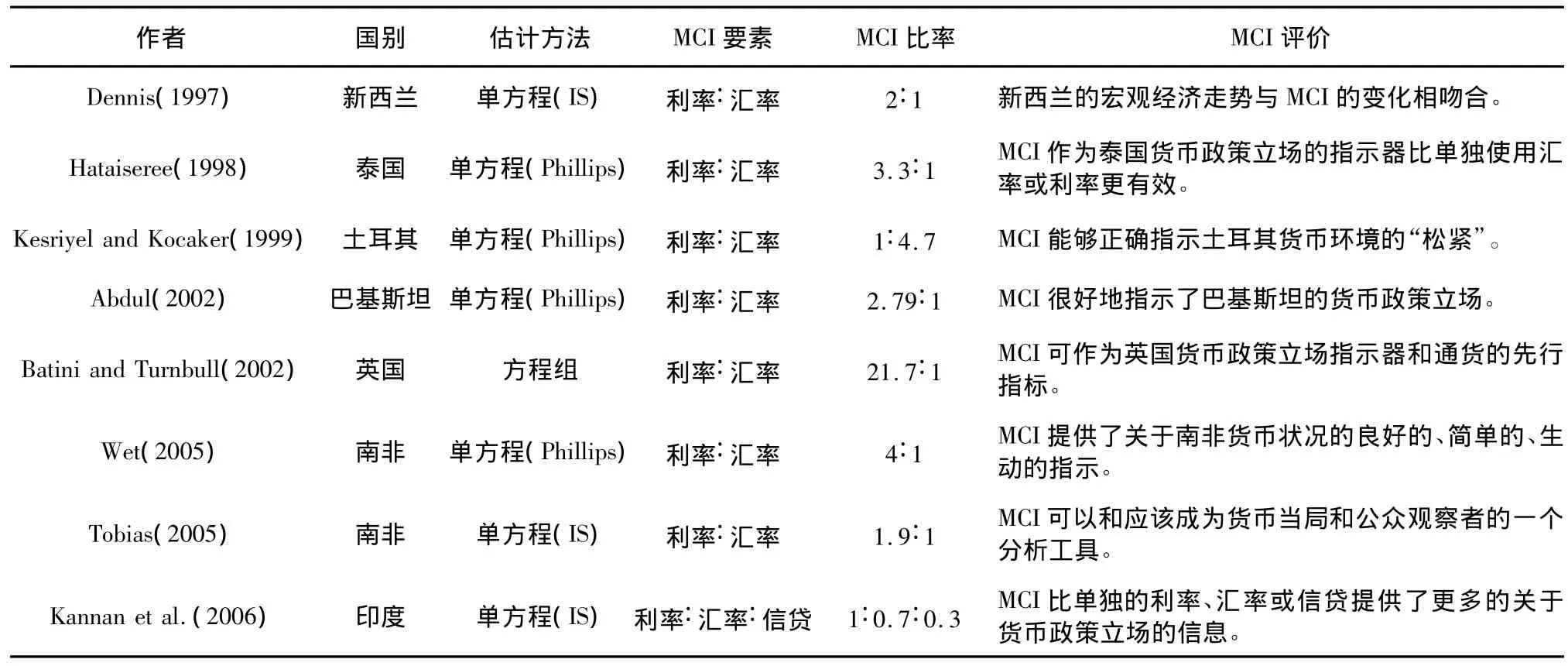

宏观决策实践方面的发展促进了有关理论研究的兴起。自加拿大中央银行提出MCI概念以来,Freedman首先对MCI进行了详尽而又独特的研究,他指出,在小型开放的经济中,将MCI作为货币政策的操作目标要优于单独以利率或汇率作为操作目标[1-2]。其他一些重要的国别研究见表1。

再看国内,MCI已受到越来越多的关注。陈雨露和边卫红在国内最早对货币状况指数进行了系统介绍,认为我国央行应适时将货币状况指数作为参考指标[3]。其他一些主要研究见表2。

比较以上国内外的研究文献,我们可以得出几个结论:(1)国内外学者大都给了MCI积极正面的评价,认为:货币状况指数应成为制定货币政策时的重要参考指标;货币状况指数变化是货币环境“松紧”的一个良好指示器;货币状况指数可以作为货币政策操作的信息指示器。可见加强对MCI的研究对于货币政策的制定和执行具有重要的理论和现实意义;(2)各国的MCI之间以及来自不同学者的同一国家的MCI之间很少相同或相近,甚至差别很大;(3)估计MCI权重的方法主要是单方程方法和VAR方法。关于结论(2)可以简单地认为MCI的国别差异是由于各国国情不同以及制定和执行货币政策的实践方式不同。同一国家比如我国MCI之间差异的原因则可能有以下几个[4]:①MCI构成要素的不同,体现在要素的数量不同和要素变量的具体选择不同;②样本范围不同和数据处理方式的不同;③估计MCI要素权重的模型方法不同。这三个原因其实可用一个术语表示:模型依赖性①模型依赖性被认为是MCI的一个缺陷(Batini and Turnbull,2002),是指MCI不能直接通过观察得到,一般要从经济模型中实证推导出来,依赖于特定的模型,因此MCI通常依赖于估计它们的假设(包括参数稳定性、协整性、动态性、外生性、估计的不确定性和变量的选择等等)。。

表1 MCI的一些重要国别研究概要

表2 国内学者对中国MCI的一些主要研究概要

既然MCI的估计具有模型依赖性,那么什么样的模型才是最合适的呢?根据文献总结,估计MCI权重的模型方法主要有:(1)根据一国对外贸易额占GDP的份额折算;(2)单方程估计;(3)多方程估计;(4)向量自回归(VAR)模型法;(5)大规模的宏观经济计量模型[4-6]。尽管每种方法都有其优缺点②详见Batini and Turnbull(2002)、陈建斌和龙翠红(2006)、徐长生等(2010)。,但总的来看,文献中应用最多的是向量自回归(VAR)模型法和单方程估计方法。VAR模型的缺点是没有考虑变量之间的同期影响关系;改变VAR模型中的方程顺序可能会导致脉冲响应的很大不同;对数据的要求较高;不能包含哑变量和前瞻性预期变量等等。单方程估计方法又可分为两类,一类是通过估计总需求方程(IS曲线)得到MCI各要素的权重(举例见表1和表2);另一类是通过估计总供给方程(Phillips曲线)得到MCI各要素的权重(举例见表1和表2)。IS曲线和Phillips曲线两种单方程均有各自的合理性,具体选用时一般应根据货币当局的政策目标[7-8]。这一方法在现实中应用最广泛。

为了弥补现有文献对“前瞻性预期”因素考虑不足的缺陷,本文将使用一个包含前瞻性预期变量的新凯恩斯菲利普斯曲线模型来估计和构建中国的MCI指数。这是因为考虑到《中国人民银行法》规定我国的货币政策目标是“保持货币币值的稳定,并以此促进经济增长”,以及我国货币当局对预防经济过热和抑制通货膨胀的重视,因此在估计中国的MCI指数时采用以通货膨胀为因变量的菲利普斯曲线模型在理论上可行在实践上也具有重大意义。

本文第二节,首先对新凯恩斯菲利普斯曲线的发展演变做一个简单的回顾并简要总结在中国背景下新凯恩斯菲利普斯曲线的研究概况;第三节基于已有的研究设定一个新凯恩斯混合菲利普斯曲线模型并估计和构建中国的MCI指数;第四节应用统计和计量方法进一步考察本文构建的MCI指数在中国货币政策中的潜在应用;最后是结语。

二、新凯恩斯菲利普斯曲线的发展演变及其在中国背景下的研究

传统菲利普斯曲线①有关菲利普斯曲线发展过程的更详细描述可参见刘凤良和张海阳(2004)、王煜(2005)、赵昕东(2008)和王军(2009)等人的研究。最早由新西兰经济学家Phillips在 1958 年率先提出[9-12],后来得到了 Samuelson and Solow、Friedman等人的研究改进,其一般形式可以归纳如下:

其中,π是通货膨胀率,y是经济产出缺口,ε是随机总供给冲击。

但传统菲利普斯曲线作为一种后顾性经验模型,缺乏微观理论基础,对动态调整机制和预期的处理欠缺严整性。此后,有大量学者试图改进传统菲利普斯曲线,新凯恩斯菲利普斯曲线模型就是其中的典型,新凯恩斯菲利普斯曲线模型主要考虑价格粘性,从厂商行为入手,通过求解厂商永久性随机动态最优化问题,最后得到描述通货膨胀动态的方程。这个模型能很好地反映理性预期对通货膨胀的动态影响,也就弥补了传统菲利普斯曲线在理论上的缺陷。

其中,Taylor,Rotemberg和 Calvo等人提出的纯前瞻性的新凯恩斯菲利普斯曲线可作如下表述:

其中Etπt+1为预期通货膨胀率②此处的预期是理性预期。。y是产出缺口。

后来,Fuhrer and Moore等人研究表明,纯前瞻性模型无法保证通货膨胀率的持续性,因此他们认为应该同时采用前瞻性预期和后顾性预期的混合菲利普斯曲线:

结果发现,与纯前瞻性新凯恩斯菲利普斯曲线相比,混合菲利普斯曲线对经济现实的拟合度更高,现实解释力更强。

因为实际产出缺口很难估计。经济学家Gali and Gertler等人提出了一个基于单位劳动成本的混合菲利普斯模型。创新之处在于他们假定有部分厂商的价格调整行为是遵循后向行为的拇指法则,其他的厂商则遵循前向预期法则,模型的表达式如下:

其中π为通货膨胀率,mct是厂商的实际边际成本对其稳态值的百分数偏差。

通过以上理论的发展,也有部分学者开始研究中国的现实情况。Scheibe and Vines就是典型代表,他利用中国1988年到2002年的季度数据估计了一个四因素混合型菲利普斯曲线[13]:

他之所以考虑汇率因素,是因为出口对中国经济贡献度较高。其研究认为,产出缺口、汇率因素以及通货膨胀预期对中国的通货膨胀有重要影响。国内学者如陈彦斌的研究则表明,通货膨胀预期对当前通货膨胀的影响最为明显,而成本推动对通货膨胀影响不大[14]。此外,还有很多学者也在国外理论研究的基础上实证分析了中国的新凯恩斯混合型菲利普斯曲线,结果大都认为中国的菲利普斯曲线是一条兼顾前瞻性和后顾性的新凯恩斯混合型菲利普斯曲线[15-18]。

三、中国货币状况指数的构建与分析

(一)新凯恩斯混合菲利普斯曲线模型的设定

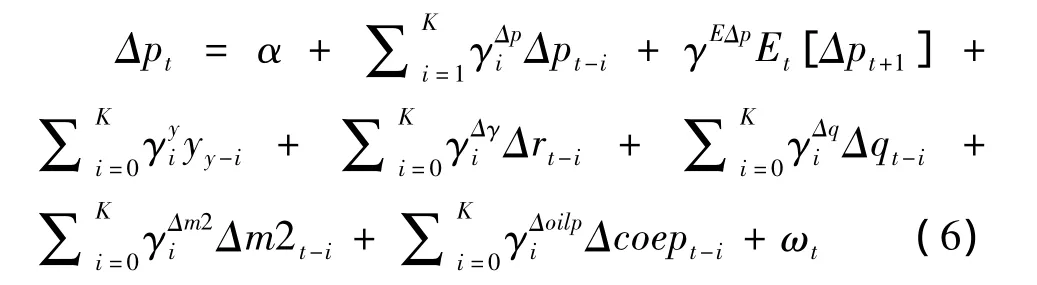

基于以上学者的研究成果和本文的研究需要,我们结合Scheibe and Vines与陈彦斌的模型并进行拓展,构建了一个新凯恩斯混合菲利普斯曲线模型:

式(6)中pt= 表示通货膨胀率,Et[Δpt+1]为预期通货膨胀。注意,这里我们对预期通货膨胀Et[Δpt+1]采用理性预期,即用t+1期的实际通货膨胀(Δpt+1)代表通货膨胀预期值,而理性预期的误差(Δpt+1- Et[Δpt+1])构成方程扰动项 ωt的一部分。Δrt表示实际利率的一阶差分,Δqt、Δm2t和Δcoept分别表示实际汇率(直接标价法,汇率上升表示货币贬值),实际货币供应量和实际煤油电价格的一阶差分,ωt为随机扰动项,α为常数项,γ为待定系数,满足以上所有数据的来源和具体处理方法见下一节。

(二)数据来源及处理方法

1.因变量和自变量

(1)通货膨胀率。新凯恩斯菲利普斯曲线方程中使用的通货膨胀率用定基CPI94(以1994年1月的价格水平为基期)①CPI94通过以下途径得到,1995年2月以来的月度CPI环比增速数据取自《中国经济景气月报》,1995年2月以前的月度CPI环比增速数据通过如下途径得到:例如,已知1996年环比数据和此前年份同比数据,可倒推1995年环比数据。1995年t月环比指数=1996年t-1月同比指数÷1996年t月同比指数×1996年t月环比指数。同样的,已知1995年环比数据和此前年份同比数据,可倒推1994年环比数据。然后通过计算得到1994年2月-2009年9月的月度定基CPI,取每个季度所含三个月份的月度定基CPI的平均值,就得到1994Q1-2009Q3的各个季度的定基CPI。的环比变化率表示,具体处理方法是,先对CPI94取对数,然后根据0.25×(πt+πt-1+ πt-2+ πt-3)计算出四个季度的平均值,最后进行差分得到环比变化率(DLNCPI944)。CPI原始数据来自《中国人民银行统计季报》各期。

(2)人民币实际汇率指数。自1994年1月1日人民币实现汇率并轨后,人民币在相当长时间基本上是盯住美元的,因此我们采用人民币对美元的实际汇率指数。首先从《中国人民银行统计季报》提取人民币对美元的名义汇率(直接标价法,上升表示人民币贬值),人民币对美元的实际汇率e(直接标价法)根据以下公式计算:q=eq*/p,其中,p为国内物价指数,用前述的CPI94表示。p*为外国物价指数,这里指美国消费物价指数CPI。②美国消费物价指数CPI数据来源于美国劳工统计局网站(www.bls.gov),原始数据以1982-84=100。由于本文使用的中国CPI数据以1994年1月为基期,因此对美国的CPI以1994年1月为基期进行了重新调整。得到中美实际实际汇率后,以1994年1季度为基期(1994Q1=100)便可算出人民币对美元的实际汇率指数。然后利用X-12方法对数据进行季节性调整并取对数,最后对实际汇率指数对数进行一阶差分就得到其变化率,用DLNCAREER表示。

(3)人民币实际利率。在我国的利率体系中,储蓄存款利率和贷款利率对社会公众和宏观经济的影响最大。央行根据当前及未来一段时期的通货膨胀状况及其他因素来调整一年期储蓄存款利率,而贷款利率一般是由央行在一年期储蓄存款利率的基础上,根据银行的经营管理成本测算加点而成,可见,一年期储蓄存款利率在存贷款利率体系中具有标杆性的作用。因此,本文选取一年期居民储蓄存款利率作为人民币利率的代理变量,用一年期储蓄存款利率扣除同比CPI(上年同期=100)的季度增长率作为实际利率。对实际利率进行一阶差分就得到其季度变化值,用DRR表示。以上利率和CPI数据均来自《中国人民银行统计季报》各期。

(4)人民币实际货币供应量。1993年以来人民银行开始逐步转向以货币供应量作为货币政策的中间目标。特别是1998年,央行取消了信贷规模控制,采用单一的货币供应量M2作为货币政策的中介目标,进一步确立了货币供应量M2作为中间目标的地位。实证检验也表明,M2对经济变量的解释(预测)能力远高于其他货币变量。因此我们选择M2作为货币供应量的变量。在进行数据处理时,首先将 M2用定基 CPI94进行修正,方法为:RM2=(名义 M2/CPI94)*100,其中RM2表示实际货币供应量。用X-12方法对RM2数据进行季节性调整后取对数然后进行差分就得到实际货币供应量的季度变化DLNRM2。M2的原始数据来自《中国人民银行统计季报》各期。

(5)产出缺口。所谓产出缺口,是指实际产出与潜在产出之差,有时也表示为实际产出与潜在产出的差值占实际产出或潜在产出的比率。本文通过我国的实际GDP计算产出缺口。由于我国公布的季度GDP是累计名义GDP,因此,我们首先通过计算得到当季名义GDP,然后再将名义季度GDP转化为实际季度GDP,方法为:RGDP=(名义季度GDP/CPI94)*100,其中,RGDP表示实际 GDP。对 RGDP序列进行X-12季节性调整后取对数再进行HP滤波,最后用RGDP对数值减其HP滤波就得到产出缺口(LNRGDPGAP)。GDP原始数据来自《中国人民银行统计季报》各期。

(6)供给冲击。现实中的供给冲击非常复杂,种类也非常多,但石油价格冲击是其中最为普遍的一种,在发达市场经济的国家尤其明显,而且石油价格冲击比其他供给冲击更加容易度量。但是陈彦斌对中国新凯恩斯菲利普斯曲线的研究结果表明,石油供给冲击的影响不显著。李成等的研究结果也表明[19],中国通货膨胀对国际油价变化的敏感程度较低,不能对近期的石油价格变化做出及时的反应与调整。因此,这里我们不用石油价格而用煤油电价格的变化代表供给冲击。煤油电价格(COEP)的原始数据来自《中国人民银行统计季报》各期,原数据以1993年12月为100,为了与前面的数据一致,调整为1994年1月等于100,然后将月度数据做简单平均得季度数据。同样做X-12季节性调整后取对数,最后进行差分就得到煤油电价格的季度变化(DLNCOEP)。

2.工具变量

为了进行下面的GMM估计,我们还计算了各变量对应的缺口数据,以用作工具变量。计算方法为:实际变量的缺口=(实际变量-实际变量的HP滤波)/实际变量的HP滤波。

3.哑变量

考虑到2005年7月的“汇改”,我们设置了一个哑变量DUMMY01,用以解释因“汇改”对汇率从而通货膨胀的影响,2005年3季度以前的各季度取0,以后的各季度取1。

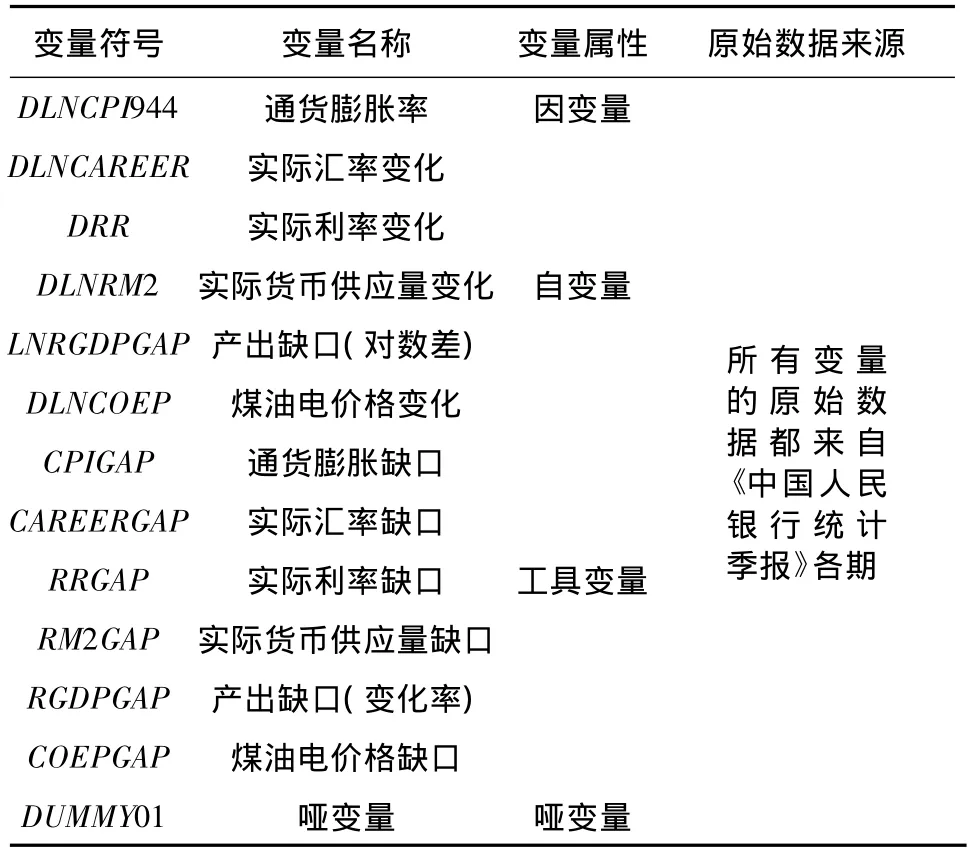

各变量符号、名称和原始数据来源见表3。

表3 变量说明

(三)MCI权重的估计

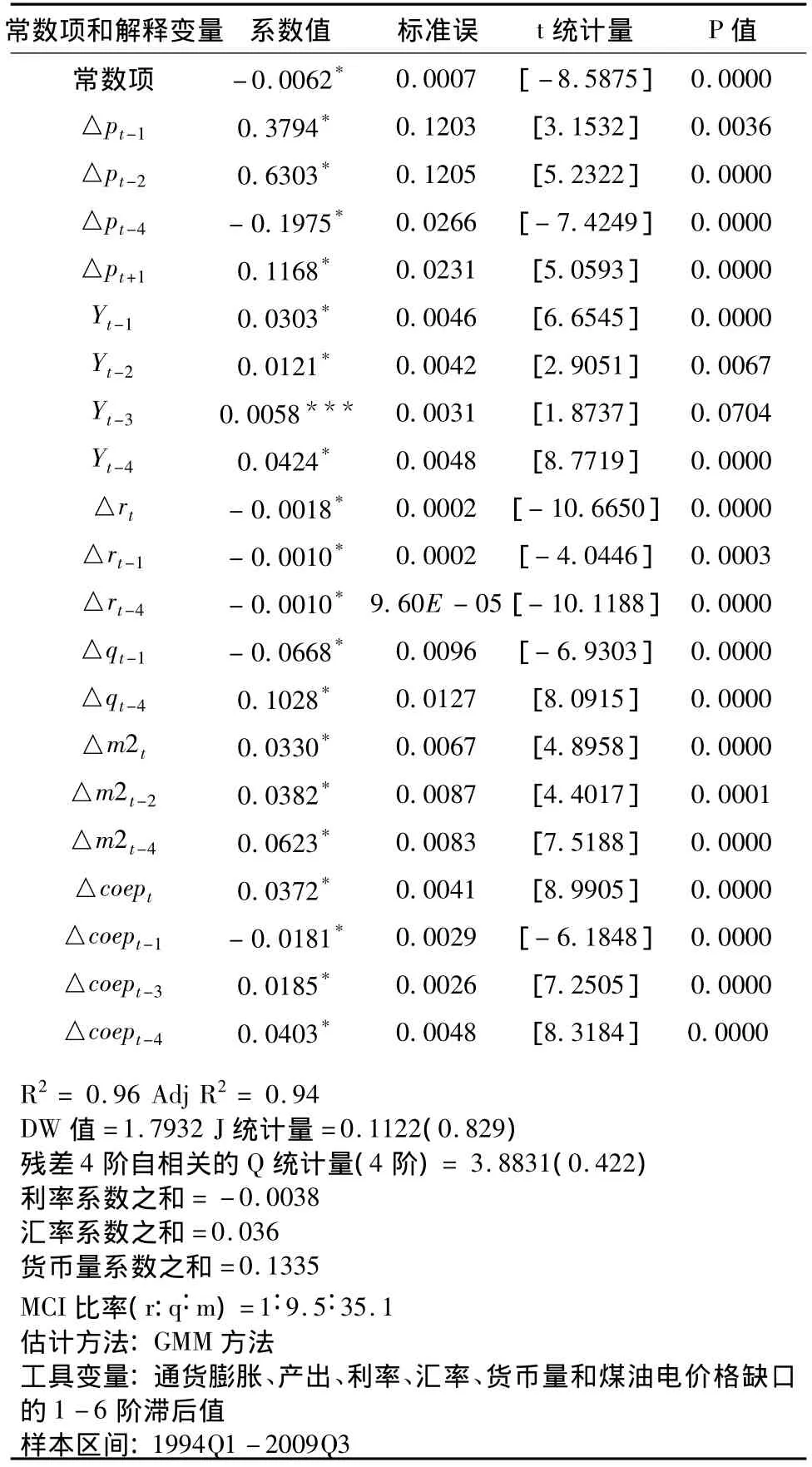

由于模型包含预期变量,因而采用普通最小二乘法估计不是有效的,为此这里采用广义矩方法对方程进行估计。GMM方法由于限制条件比较少,因而是目前估计前瞻性方程的一个比较有效的方法①传统的计量经济模型估计方法,如普通最小二乘法、广义最小二乘法和极大似然法等,都有它们的局限性,其参数估计量必须在模型满足某些假设时才具有良好的性质;而GMM是一个稳健估计量,因为它不要求扰动项的准确分布信息,允许随机误差项存在异方差和序列相关,所得到的参数估计量比其它参数估计方法更合乎实际。(高铁梅,2006,p112)。。使用GMM估计方法的主要困难是寻找合适的工具变量,有效的工具变量应与预期变量高度相关但却外生于预期变量,有效的工具变量是外生变量和模型中内生变量的滞后值[20]。经过精心筛选,最终我们采用的工具变量集合包括:通货膨胀、产出、利率、汇率、货币量和煤、油、电价格缺口的1-6阶滞后值。在进行GMM估计之前对所有变量做平稳性检验,ADF的检验结果表明所有变量都是平稳的(数据备索)。

遵循Scheibe and Vines的方法,式(7)中滞后阶数取值为4,在进行GMM估计时,我们遵循从一般到个别的方法,逐一剔除统计上不显著的滞后变量。估计结果在表4中列出。在回归过程中,我们使用了哑变量DUMMY01,但其回归结果并不显著,故将其剔除。由表4可知,新凯恩斯菲利普斯曲线方程的变量系数之和在符号上都符合理论预期,即,除了实际利率系数之和为负,其他变量的系数之和都为正。而且,模型的拟合度相当高,调整的样本决定系数(Adj R2)高达0.94;Q检验表明模型的残差序列不存在4阶自相关;J检验①在进行GMM估计时,如果回归方程中出现过度识别的情况,即当工具变量的个数(m)超过参数的个数(k),可以用Hansen J检验来检验工具变量的有效性。如果所有的工具变量都是有效的,那么J统计量服从自由度为m-k的χ2分布,即J≤,原假设是矩条件成立或过度识别有效(李雪松,2008,p38 -41)。显示模型的J统计量在82.9%的统计水平上不拒绝原假设,表明我们对工具变量的选择是有效的。另外,通货膨胀率的前瞻性和后顾性系数之和(0.3794+0.6303 -0.1975+0.1168=0.929)接近于1,说明我们的实证结果支持我国经济中存在垂直的长期菲利普斯曲线。

MCI的比率表明,根据对通货膨胀率的影响,实际利率一个百分点的上升等价于大约1/9.5个百分点的实际汇率升值或1/35.1个百分点的实际货币供应量的减少。MCI的比率表明,实际利率的变动对通货膨胀率的影响小于实际汇率的变动对通货膨胀率的影响,这一方面是因为汇率除了通过影响总需求对通货膨胀率的间接影响外还通过影响进出口商品的价格对通货膨胀率有直接影响;另一方面则如卜永祥和周晴的解释[21],这并不表明实际利率②原文是指“名义利率”,但是在短期名义和实际变量之间的区别并不重要(新西兰储备银行,1996)。在短期用实际和名义变量构建的MCIs以同样的方式变化因为在短期相对价格和通货膨胀率被假设保持不变(Eika,et al.,1996),因此我们认为原话对于“实际利率”同样适用。与通货膨胀率的相关性低,而是说明在目前情况下,中央银行还不具备通过事先调整实际利率,调控未来的或预期的通货膨胀率走势的能力。相比之下,三个因素中货币供应量的权重最大,这或许正好印证了米尔顿·弗里德曼的名言:“通货膨胀永远而且处处是一种货币现象”。

我们还将样本范围缩小到1994Q1-2008Q4进行了稳健性检验,得到的MCI比率是1:5.2:24.8,对新凯恩斯菲利普斯曲线方程的GMM估计结果也都表现良好(数据备索),前瞻性因素占15.37%。由于样本数量限制,未能对三因素MCI做更多的稳健性检验,但对传统两因素的MCI(只含利率和汇率)进行估计,1994Q1-2007Q4的比率是 1:18.1,1994Q1-2006Q4的比率是 1:12.1,1994Q1-2005Q4的比率是1:14,相对意义上都接近1:9.5;相应的菲利普斯曲线估计结果中前瞻性因素则分别为14.68%、27.48% 和 47.11%,与表4 中的11.68%一样都表明前瞻性因素少于后顾性因素。这些数据或许都从一个侧面证明了我们的MCI估计结果是稳健的。

表4 新凯恩斯混合菲利普斯曲线回归结果

(四)中国MCI指数的构建及其要素分析

基于前面估计的权重,我们可以根据以下公式计算中国MCIs:

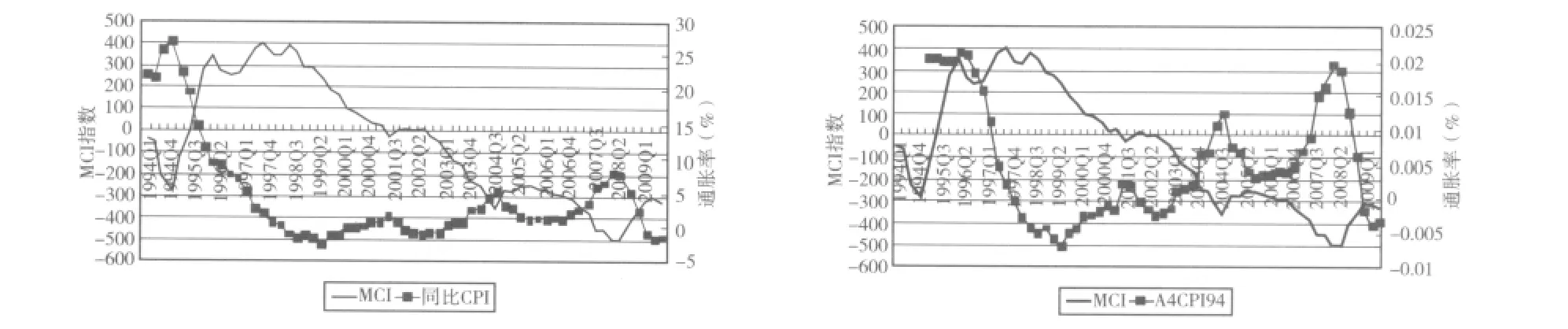

其中,r、q和rm2分别表示实际利率、实际汇率和实际货币供应量①各变量的具体定义如前所述。。下标代表当期,下标代表基期。我们选择2002年1季度为基期②MCI的基期应该是一个市场稳定和货币状况令人满意的时期,MCI对基期状况的偏差应保持在一个目标范围内(Wet,2002)。但同时Wet(2002)也指出,如其他任何指数,MCI的基期可以任意改变而不会影响结果。国内有的学者(卜永祥,周晴,2004)根据样本期内的平均居民消费价格增幅选择基期,有的学者(卞志村,2008)根据样本期内的最小产出缺口选择基期。这里我们应用类似前者的方法,通过计算发现从1994年1季度到2009年3季度共63个季度的定基CIP94季度增率的平均值为0.52%,而在所有样本中,2002年1季度的季度增率(0.60%)与之最接近。(2002年1季度等于100),计算得到中国的 MCIs,我们计算的MCIs及其各要素的走势见图1。

图1 中国的MCIs及其各要素的走势

图1 描绘了中国MCI及其各要素的一个走势,具体描述如下:

(1)由于人民币汇率的贬值和两位数的通货膨胀,在1990年代早期MCI有一个较大程度的放松。从1994年到1997年下半年货币状况急剧收紧,主要是由于急剧的通货紧缩提高了实际利率、人民币对美元实际汇率的升值和货币供应量增速的显著下降。尽管由于货币供应量的持续增加和中央银行的两次降息使1996年1季度到3季度的货币状况有过短期放松,但没有从根本上改变货币状况紧缩的趋势。

(2)MCI从1997年底到2001年显著放松,主要是由于亚洲金融危机的爆发、1998年夏季发生严重洪灾、持续通缩和国内有效需求不足等国内外经济环境的变化,我国实施了稳健的货币政策,采取了降息等宏观调控手段;另一方面,这一时期MCI的下降在很大程度上还由于实际汇率的贬值,这与随着亚洲金融危机的逐步缓解大多数其他亚洲货币对美元的汇率反弹有关。这期间由于美元的强势恢复使人民币实际汇率贬值放缓和货币供应量的急剧减速使MCI从2001年下半年有一个短期收紧。

(3)在2002-2004年国内通货膨胀的升温再次造成实际利率显著降低,加之实际汇率的贬值和货币供应量的平稳增加使这一期间的货币状况大大放松。显然,在2002-2004年MCI的所有三个要素都对货币状况的宽松有所贡献。

(4)从2004年年底到2005年下半年,货币状况再次收紧,一方面是由于为防止经济过热,货币当局采取了放缓货币供应量增速,提高再贷款利率、提高法定存款准备金率和有保有压的信贷调控等从紧的货币政策措施,另一方面人民币强烈的升值预期导致实际汇率的不断升值也是MCI上升的一个重要原因。

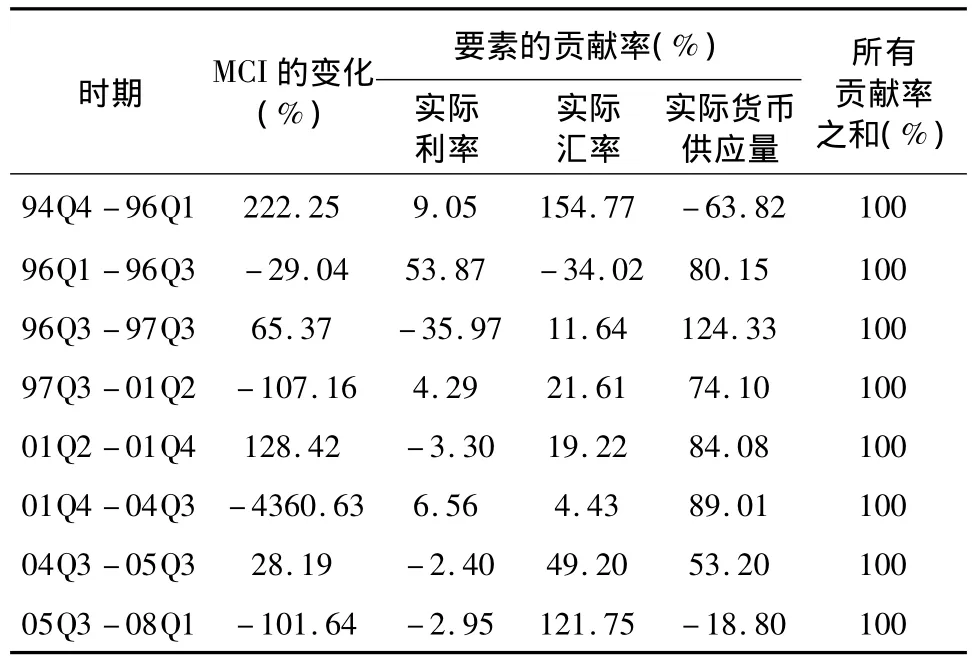

(5)从2005年年底至2008年年初,货币状况总体显示是宽松的,主要是由于汇率升值的影响③“汇改”后人民币实际汇率对货币状况的影响大大增强,但是却出现了伴随汇率升值通货膨胀也同向上升的“悖理”现象。一种可能的解释是,人民币升值及其预期吸引了大量海外游资进入中国市场,国家为了稳定汇率需要发行人民币来兑换这些游资,在不能完全冲销的情况下,造成人民币发行过多,物价上升,从而形成通货膨胀伴随汇率升值同向上升的现象。。另外,实际利率因通货膨胀上升而降低,投资增长较快,货币供应量稳定增长,银行体系流动性充裕,信贷投放较多,经济因而出现过热倾向,为此人民银行实施了从紧的货币政策,除加大市场操作力度外,17次上调准备金率,8次加息,致使2008年后期货币状况再次进入收紧阶段。表5给出了在过去十五年货币状况的主要周期及各要素的贡献。

通过图1和表5,我们可以发现几个特征:(1)在三个要素中利率的影响虽然最小但很重要,往往是利率的走势塑造了MCI的走势,二者走势基本一致;(2)货币供应量对MCI的影响最大,这似乎印证了著名经济学家米尔顿·弗里德曼的名言:“通货膨胀永远而且处处是一种货币现象”;(3)2005年“汇改”后人民币实际汇率对货币状况的影响大大增强却出现“悖理”现象。另外,从以上分析可以看出,我们构建的MCI的周期变化基本上能够反映我国货币政策立场的“紧缩”或“宽松”,因此可以用作一个政策立场指示器。

表5 MCI的周期及各要素的贡献率

四、MCI在我国货币政策中的潜在应用

根据 Batini and Turnbull[4],MCI 主要有三种用途:货币政策操作目标;信息指示器和货币政策规则。下面我们将对这三个方面的用途在我国的背景下做逐一分析。

(一)MCI作为信息指示器

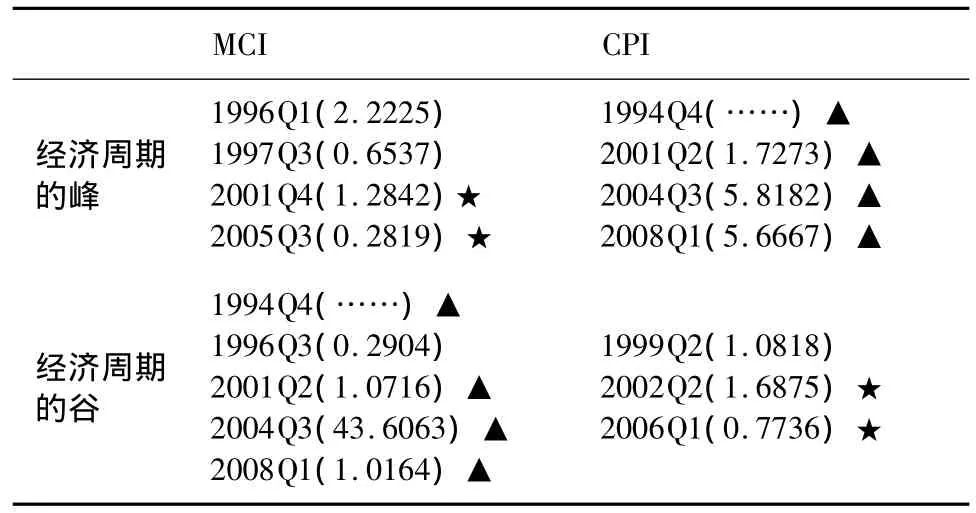

所谓信息指示器,一方面指MCI可以指示货币政策立场“紧缩”或“宽松”的有关信息,充当所谓的政策立场指示器;另一方面指MCI包含货币政策最终目标未来发展的动态信息,可作为所谓的先行指标。由于在上面一节通过考察MCI的周期变化及其要素贡献时已经得出我们构建的MCI可以用作一个政策立场指示器的结论,因此,这一节我们的考察重点在于通过分析MCI和通货膨胀的关系,检验我们构建的MCI指数能否作为货币政策的先行指标,我们将根据MCI对CPI周期拐点的预测能力来判断。要检验MCI对CPI周期拐点的预测能力首先必须确定二者的周期拐点,我们将严格按照以下方法步骤①详见 Anas ,J.et al.(2008)。来进行[22]:(1)运用 Bry-Boschan算法初步确定经济周期的峰和谷。时间t的峰:{yt>yt-k,yt>yt+k,k=1,…,K};时间 t的谷:{yt< yt-k,yt< yt+k,k=1,…,K}。其中对于季度时间序列K=2,而对于月度时间序列K=5。(2)忽略序列开始或结尾2个季度内的转折点。(3)通过下列规则确保峰和谷交替出现:在出现双谷的情况下,选择最低值的谷;在出现双峰的情况下,选择最高值的峰。(4)一个扩张或收缩阶段必须至少持续2个季度;一个完整的周期必须至少持续5个季度。(5)求深度。深度用来衡量每个周期阶段的波幅,例如对于一次收缩:deepness=|Xp-XT|/Xp,其中Xp和XT分别是所考察的经济周期的峰值和谷值。扩张或收缩的深度不低于0.5个百分点。

根据以上步骤和规则,我们的计算结果表明(见表6),从1994年1季度到2009年3季度MCI共经历了9个拐点,而同比CPI(上年同期=100)则经历了7个拐点,其中CPI的四个峰点与MCI的五个谷点中的四个完全一致,CPI三个谷点中的两个则与MCI四个峰点中的两个相近(相差不超过3个季度),而且从时间先后来看,在相近的两个拐点中MCI的两个峰点都领先CPI的两个谷点2个季度,即使不相近的两个拐点1997Q3到1999Q2也只有6个季度。这说明我们构建的MCI周期拐点能够反映CPI的周期拐点,并具有一定的前瞻性。从图2(a)和(b)图来看,MCI的变化确实相当好地对应了同比CPI和CPI94季度增长率的反向运动。因此,我们认为,货币状况指数(MCI)可以作为我国货币政策的先行指标和信息指示器。

表6 MCI与CPI周期转折点的比较

图2 中国的MCIs与通货膨胀率

(二)MCI作为操作目标

Freedman认为在小型开放经济中,将MCI作为货币政策的操作目标要优于单独以利率或汇率作为操作目标。那么,在我国这样一个有管理浮动汇率制下的大型开放经济中,MCI能否作为货币政策操作目标呢?

我国对于操作目标并没有一个明确的说法。易纲和谢平把我国的货币政策操作目标界定为基础货币。戴根有[23]则把我国货币政策操作目标描述为以基础货币特别是超额储备为主,货币市场利率为辅的操作目标体系,这一目标体系包括基础货币、超额准备金水平和货币市场利率。而陈雨露和周晴认为[24],在有管理的浮动汇率制下,货币政策操作是在本币市场直接钉住短期利率变化,在外汇市场钉住实际汇率变化,中央银行同时控制汇率目标和利率目标,货币政策操作目标实质上是短期利率和实际汇率变化的线性组合,即MCI。王晓芳和王维华的实证研究则表明[25],自1998年以来,我国相对稳定、有效的货币政策操作目标是准备金总额,也可以说是基础货币,并不是超额准备金和货币市场利率。由于在货币政策的操作顺序中,操作目标介于政策工具和中间目标之间,中央银行是通过对操作目标的直接操纵来实现对中间目标的调控。因此,在本文里我们试图通过检验操作目标和中间目标的相关性对MCI能否作为我国货币政策的操作目标做一初步判断。

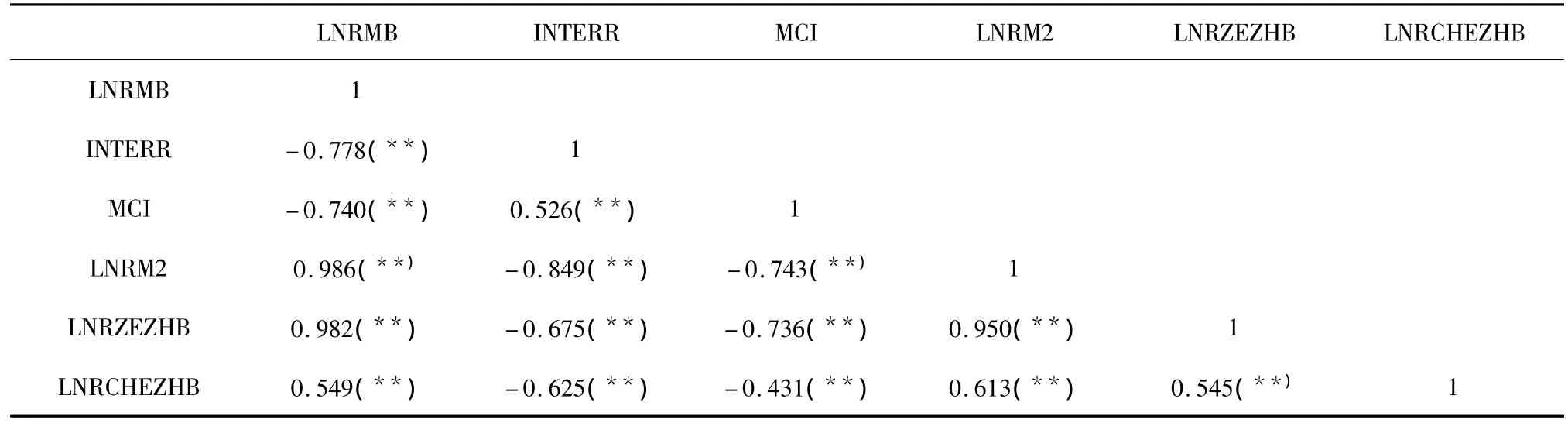

由上述可知,最具竞争性的操作目标变量有基础货币、超额准备金水平、准备金总额和货币市场利率,而我国长期以来以货币供应量作为中间目标,表7列出了以上各操作目标变量和货币供应量的相关性。

表7 MCI、基础货币等变量与货币供应量的相关性(1994Q1-2009Q3)

由表7可知,在所有五个操作目标变量中,MCI与货币供应量的相关性(-0.743)要比超额准备金的相关性(0.613)好一些,排第四位,相关性最高的是基础货币(0.986),其次是准备金总额(0.982)和货币市场利率(-0.778)。这些相关系数在0.01的水平上都是显著的。因此,从相关性来看,MCI虽然不是最好的操作目标,但如果不考虑其他因素①作为操作目标需要识别“MCI的合意水平”,由于精确地确定汇率和利率的均衡水平是一件不容易的事情,还经常遭受不曾预料的冲击,因此把MCI作为操作目标是十分复杂的(Batini and Turnbull,2000)。,MCI或可勉强成为操作目标体系中的一员。

(三)MCI作为货币政策规则

Batini and Turnbull认为MCI可以进行重新组织,对利率进行正规化得到一个政策规则,这样利率被设定以便与汇率并行变化。这等价于对汇率水平进行反馈,类似于汇率目标制。Ball提出了一个不同的“基于MCI”的规则,该规则意味着对MCI进行设定,以便校正通货膨胀对其目标和产出对其潜在水平的偏差。根据这些论述和本文MCI的具体形式,我们构建了以下两个规则:

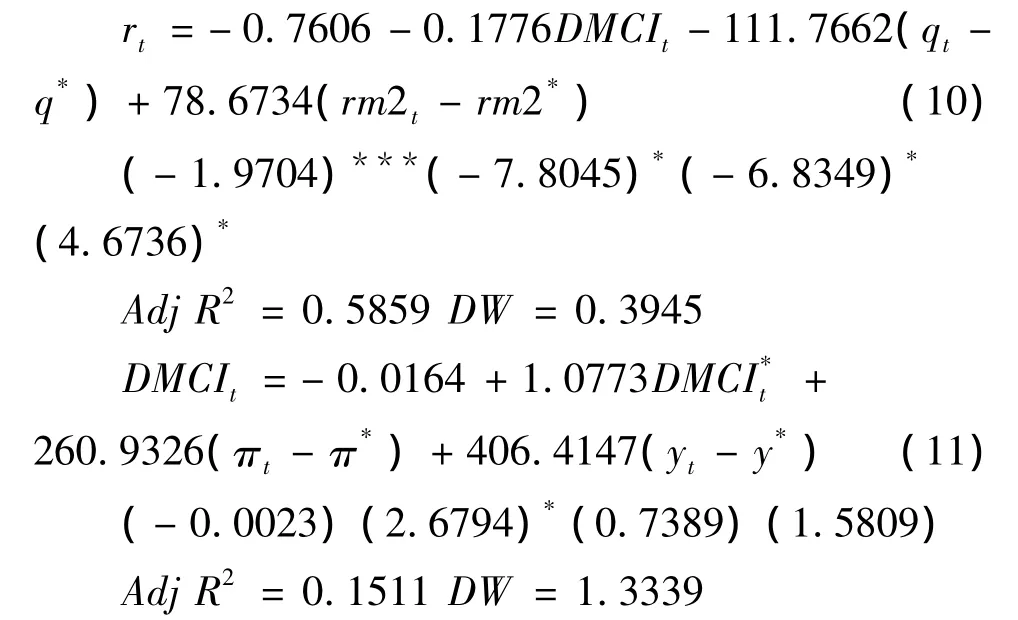

(8)式是Batini and Turnbull意义上的规则,不妨简称为BT型规则;同理,(9)式可简称为Ball型规则。其中“*”表示目标水平或潜在水平,在这里我们都用相应变量的HP滤波表示。各变量的数据来源和处理方式如前所述。由于MCI的水平值序列不是平稳序列,故在实证检验中使用其差分序列。在所有的变量序列都通过平稳性检验的情况下,我们使用简单的最小二乘法(OLS)得到以下结果:

注:方程下面括号内为t检验值;括号后面*表示在1% 的水平上是显著的,***表示在10% 的水平上是显著的。

实证结果表明,BT型规则,即根据汇率缺口和货币供应量缺口调整利率的规则,尽管其变量系数都是显著的,调整的R2也高达0.5859,但由于DW值太低,说明残差序列存在正相关,参数估计值不是有效的,显著性检验也失效。为了克服自相关我们进一步采用Cochrane-Orcutt迭代法②详见易丹辉(2008,p71)。对原模型做广义差分变换后进行OLS估计[26],结果发现所有的参数估计值都不再显著(数据备索)。而就Ball型规则而言,通货膨胀缺口和产出缺口的估计系数也不显著。因此,根据这些检验结果,MCI还不足以用作以上形式的货币政策规则。

五、结 语

本文利用1994Q1-2009Q3的数据并基于一个新设的新凯恩斯菲利普斯曲线模型估计和构建了中国的货币状况指数(MCI)。对新凯恩斯菲利普斯曲线方程的GMM估计结果表明,中国MCI三个要素(利率、汇率和货币供应量)的权重比例为1:9.8:35.1。分析表明,我们构建的MCI的周期变化基本上能够反映我国货币政策立场的“紧缩”或“宽松”,因此可以用作一个政策立场指示器;MCI指数走势很好地对应了中国通货膨胀的反向运动,其周期拐点与通货膨胀周期拐点具有较强的时间一致性,因此可以作为我国货币政策的先行指标。进一步的统计分析表明,我们构建的MCI指数或许还是一个潜在的货币政策操作目标变量,因为仅从与货币政策中间目标的相关性来看,它至少要好于超额准备金。另外,通过对BT型和Ball型两种规则形式的计量检验,结果显示,同大多数国家的情形一样,中国的MCI还不足以用作货币政策规则。

尽管我们构建的MCI表现似乎相当不错,但是在我国的利率市场化和汇率市场化尚不完全、利率传导渠道和汇率传导渠道不很通畅、以及货币供应量作为中间目标备受争议的背景下,建议货币当局谨慎使用MCI指数,可首先将其作为货币政策的一个先行信息指标来使用,以增强货币政策操作的前瞻性和提高反通货膨胀的有效性,随着条件的成熟与完善再适时调整和扩展其用途。

另外,我们的新凯恩斯混合菲利普斯曲线估计结果表明通货膨胀的前瞻性预期在我国是确实存在的,因此,正如我国政府和货币当局已经开始强调的那样,我们应该重视并管理好通货膨胀预期。

[1]Freedman C.The use of indicators and of the monetary condtions index[C].in Balino,T.J.T.and Cottarelli,C.(eds),Frameworks for Monetary Stability:Policy Issues and Country Experiences[M].1994,458 -476.

[2]Freedman C.The role of monetary condtions and the monetary condtions index in the conduct of policy[J].Bank of Canada Review,1995,41:53 -60.

[3]陈雨露,边卫红.开放经济中的货币政策操作目标理论—纳入汇率因素的货币状况指数(MCI)[J].国际金融研究,2003,(10):18 -25.

[4]Batini N,Turnbull K.A dynamic monetary conditions index for the UK[J],Journal of Policy Modeling,2002,24:257-281.

[5]陈建斌,龙翠红.中国货币状况指数的构建及对货币政策效果的验证[J].当代财经,2006(5):31-37.

[6]徐长生,张帅,庄佳强.我国货币状况指数的构建及其应用的实证研究[J].统计研究,2010(4):35-41.

[7]Mehtap K,Ilhan K.Monetary conditions index:A monetary policy indicator for turkey[R].The Central Bank of the Republic of Turkey Research Department,Discussion Paper,2006,No.9908.

[8]Qayyum A.Monetary conditions index:A composite measure of monetary policy in Pakistan[J].The Pakistan Development Review,2002,41:551 -566.

[9]刘凤良,张海阳.菲利普斯曲线研究新进展[J].经济理论与经济管理,2004(7):63-70.

[10]王煜.中国的产出缺口与通货膨胀[J].数量经济与技术经济研究,2005(1):31-39.

[11]赵昕东.基于菲利普斯曲线的中国产出缺口估计[J].世界经济,2008(1):57 -64.

[12]王军.菲利普斯曲线的发展演进及其内在逻辑[J].生产力研究,2009(7):32-36.

[13]Scheibe J,Vines D.A Phillips curve for China[R].CAMA Working Paper,2005,No.2.

[14]陈彦斌.中国新凯恩斯菲利普斯曲线研究[J].经济研究,2008(12):50-64.

[15]Funke M.Inflation in mainland China——Modelling a roller coaster ride[R].Hong Kong Institute for Monetary Research,Working Paper,2005,No.15.

[16]曾利飞,徐剑刚,唐国兴.开放经济下中国新凯恩斯混合菲利普斯曲线[J].数量经济技术经济研究.2006(3):76-84.

[17]Li-gang L,Wenlang Z.A new Keynesian model for analysing monetary policy in mainland China[R].Hong Kong Monetary Authority Working Paper,2007,No.18.

[18]杨继生.通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009(1):106-117.

[19]李成,王彬,马文涛.国际石油价格与通货膨胀的周期波动关系[J].统计研究,2010(4):28-36.

[20]Stephane D,Pesaran L,Smith R.Identification of New Keynesian Phillips Curves from a global perspective[R].Discussion Paper 2008,No.3298.

[21]卜永祥,周晴.中国货币状况指数及其在货币政策操作中的运用[J].金融研究,2004(1):30-42.

[22]Anas J,Billio M,Ferrara L,Mazzi G.A system for dating and detecting turning points in the Euro area[J],The Manchester School Special Issue,2008,76:549-577.

[23]戴根有.中国央行公开市场业务操作实践和经验[J].金融研究,2003(1):55 -65.

[24]陈雨露,周晴.浮动汇率制度下货币政策操作模式及中国货币状况指数[J].世界经济,2004(7):24-28.

[25]王晓芳,王维华.政策性冲击、货币政策操作目标:基于准备金市场模型的实证研究[J].金融研究,2008(7):26-34.

[26]易丹辉.数据分析与Eviews应用[M].北京:中国人民大学出版社,2008.

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

贵州商学院学报(2020年3期)2020-10-20

作文与考试·小学高年级版(2019年8期)2019-04-29

产品可靠性报告(2017年5期)2017-08-30

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22

三联生活周刊(2015年43期)2015-10-23

首都经济贸易大学学报(2012年2期)2012-03-25

首都经济贸易大学学报(2010年3期)2010-03-25