上市公司企业社会责任信息披露质量研究:基于沪市2008-2009年年报的分析

2012-01-23 03:29王青云王建玲

当代经济科学 2012年3期

王青云,王建玲

(1.西安交通大学经济与金融学院,陕西西安710061;2.西安交通大学管理学院,陕西西安710049)

一、引 言

近年来,随着我国经济的快速发展,环境污染、侵犯员工权益、产品质量不合格以及食品安全等恶性事件不断发生,企业所奉行的传统利润最大化目标受到强烈抨击,严重影响到社会对企业的信任。2008年的三鹿“毒奶粉”事件的爆发,再次将企业社会责任问题推到了舆论的风口浪尖,企业社会责任信息披露也逐渐成为人们关注的焦点。2008年5月,上海证券交易所发布《上市公司环境信息披露指引》,在同一年,上海证券交易所在《关于做好上市公司年报工作的通知》中,明确要求本所上市的“上证公司治理板块”样本公司、发行境外上市外资股的公司及金融类公司、境外外资股公司和上证公司治理板块的公司在披露年报的同时,披露企业社会责任报告。国内外研究文献表明:企业社会责任信息的高质量披露不仅有助于减少代理成本[1],而且有助于提升公司形象[2-3],增加企业价值[4]。因此,本文通过对我国上市公司年报披露企业社会责任信息状况的研究,以期能够为政府监管部门引导和规范企业社会责任信息披露行为,提高企业社会责任信息披露质量提供证据支持。

二、文献回顾

西方社会对企业社会责任的关注由来已久。尽管各种国际组织、政府机构和学者对企业社会责任的内涵仍然存在着一定的分歧,但是在企业是否应该承担企业社会责任这一基本问题上已经形成了共识,随之,社会责任信息披露逐渐成为监督企业社会责任履行状况和规范企业社会责任履行行为的有效手段,并开始受到监管机构和学术界的日益关注。国内外学者针对企业社会责任信息披露这一问题开展了大量研究。

学者们从利益相关者[5]和社会契约合法性对影响企业社会责任信息披露的因素进行了分析[5-7],Gray et al.认为合法性理论(Legitimacy theory)最能解释企业组织披露有关环境信息和社会责任信息的行为[8]。合法性理论产生的基础是社会契约,其内涵是公司的存活依赖于公司遵守相关社会规则的程度。由于社会规则及其边界会随着时间的变化而变化,因此企业组织会通过报告社会责任信息的形式来不断证明其行为的合规性,从而帮助企业树立一个好企业公民的形象。而利益相关者对社会责任信息的强烈需求也成为企业披露社会责任信息的主要动力,如Deegan和Rankin通过对股东、券商、会计师、财务中介机构的调查发现,在四个受试者群体中,股东对环境信息的需求最为强烈,他们会从年报中挖掘公司披露的环境信息,从而为其决策行为提供帮助。Knox et al.通过研究还发现,随着非政府组织力量的日益壮大,他们对社会责任信息表现出了强烈的需求,要求公司披露有关公平交易、人权、环境影响、财务健康及公司治理领域的政策[9]。

在我国,企业社会责任起步较晚,社会责任信息披露尚未引起企业组织的充分重视,李正、向锐认为上市公司对企业社会责任相关信息的披露既不充分,也不全面,披露内容主要集中在员工责任,产品质量和公益捐赠,对环境信息披露的关注度不高[10]。沈洪涛等指出披露的内容具有很大的随意性和不一致性[11]。杨亚娥和刘建红在对2000-2003年48家上市公司的年报数据进行统计研究后发现,社会责任信息主要分散在董事会报告中的经营情况回顾部分或会计报表附注中,没有将环境保护、员工福利等方面的内容在报表中单独加以披露[12]。黎精明也认为企业缺乏独立报告社会责任的意识[13]。此外,阳秋林等还发现经营效益好的企业履行社会责任的情况要好于经营效益差的企业,国有企业和集体企业要好于私营企业[14]。李正和向锐研究认为公司在披露企业社会责任信息时具有选择性,即企业对其解决的比较好的问题、做得比较好的事项披露较多。

纵观以上研究文献,研究的对象大都集中于2007年以前,并且得出了我国企业社会责任信息披露质量不高的基本结论,这与当时相关信息披露规范的缺乏不无关联。对于上市公司而言,在缺乏信息披露指引的情况下,公司大多抱着“多一事不如少一事”的态度对待相关信息的披露问题。然而,上海证券交易所在2008年连续两次专门针对社会责任问题发布指引和通知,那么,上市公司将会对此类文件作出什么样的反应呢,上市公司披露CSR信息的状况是否有所改善呢?为了回答以上问题,本文将以发布规范后的2008年和2009年沪市公司年度报告为研究对象,采用内容分析方法对我国上市公司社会责任信息披露状况进行分析,研究的意义体现在一方面可以为监管机构提供相关政策执行状况的全面证据,另一方面可以进一步补充我国公司披露社会责任信息的最新证据,为利益相关者相关决策的制定提供指导。

三、研究设计

(一)企业社会责任的内容

对于社会责任信息披露质量的评价,本文以利益相关者理论为基础,以2006年深圳证券交易所发布的《上市公司社会责任信息披露指引》和上海证券交易所2008年5月发布的《上市公司环境信息披露指引》中对社会责任信息披露的内容规范为依据,将上市公司的社会责任分为股东责任、员工责任、消费者责任、环境与能源、社区责任以及包括政府责任在内的其他责任六大类,社会责任内容如下表1所示:

表1 企业社会责任类型、内容及赋值表

通过阅读上市公司年度报告,寻找每类社会责任的相关信息。具体赋值的方法是,如果上市公司披露了上述20小类中的某一类信息,则赋予1分;如果没有披露相关信息,则分值为0。本文将每条信息的权重均看作1,不人为分配权重,以避免人为分配权重带来的主观性。然后对每个公司的信息披露分值进行加总,即得到上市公司社会责任信息披露指数(CSRI),最高得分为20分,最低为0分。根据指数得分的高低来了解上市公司社会责任信息披露的程度。

(二)样本选择

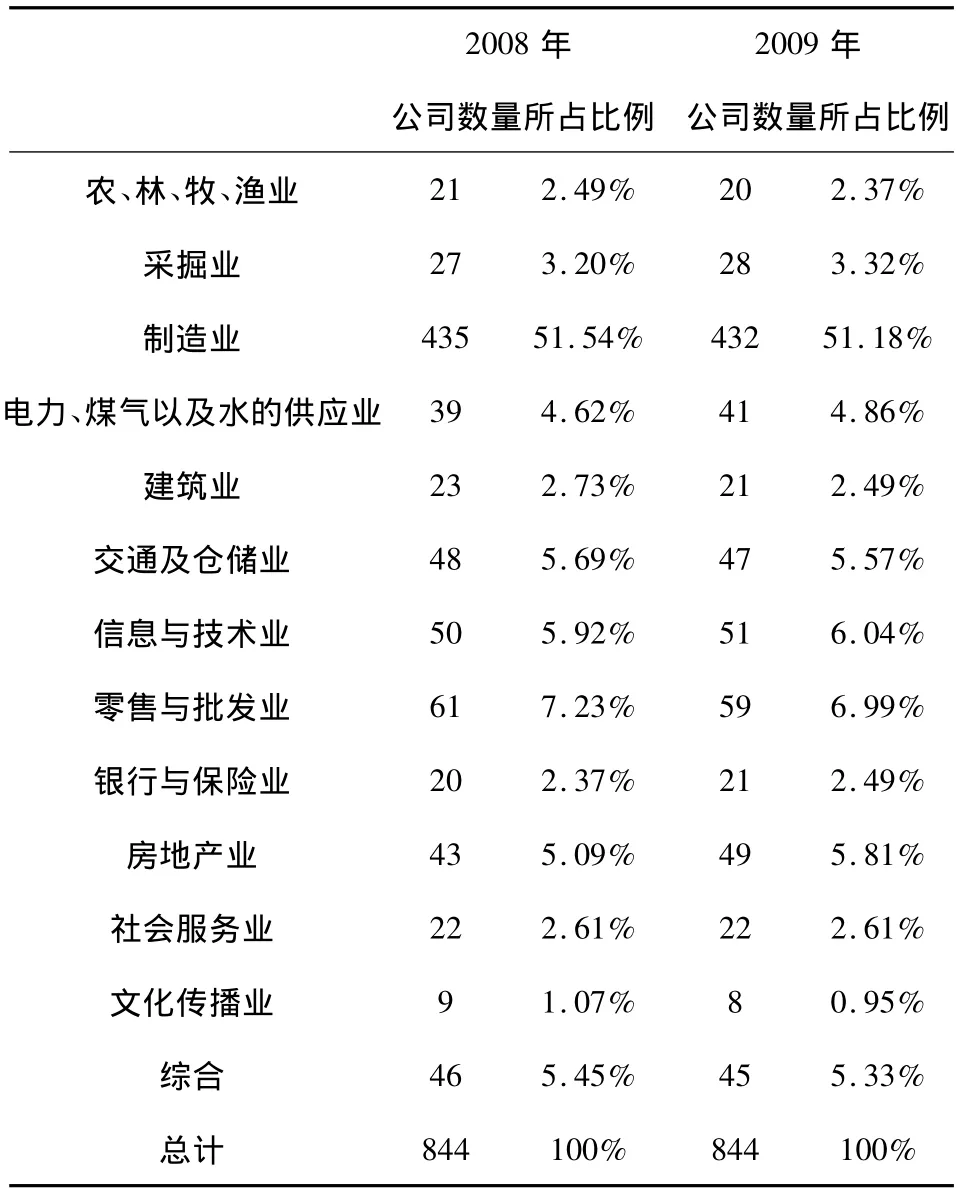

本文的初选样本包括2008-2009年在上海证券交易所上市交易的所有A股公司,然后剔除了没有连续披露年报以及数据缺失的公司,最终的样本公司数为844个。本文研究的对象是上市公司在年报中披露社会责任信息的状况,这主要是考虑到年度报告在信息披露体系中所占有的举足轻重的地位,以及年度报告是众多信息源中最具有可靠性的特征。另一方面,年报报告也是信息使用者获取公司社会责任信息的重要来源[15-16],因此,本文仅对上市公司在年度报告中披露的社会责任信息进行研究。上市公司年报通过查询巨潮资讯网和上海证券交易所网站而获得,均值的T检验使用SPSS11.5完成。样本公司的行业分布如下表2:

表2 样本公司行业分布统计表

四、上市公司社会责任信息披露现状分析

(一)总体描述

总体上看,大多数企业披露社会责任信息的指数集中在1-3之间,其中,2009年披露两项社会责任信息的公司数量远远高于2008年,但是2008年披露1项和3项信息的公司数量比2009年要多一些。结合表5进一步可以看出,约42.7%的公司两年内维持了基本相同的信息披露水平,有216家公司2009年披露水平较2008年披露水平有所提高(约25.59%),平均提高了2.79 分,267 家公司在研究期间披露水平有所下降(31.64%),平均降低了2.63 分。

(二)企业社会责任信息披露内容

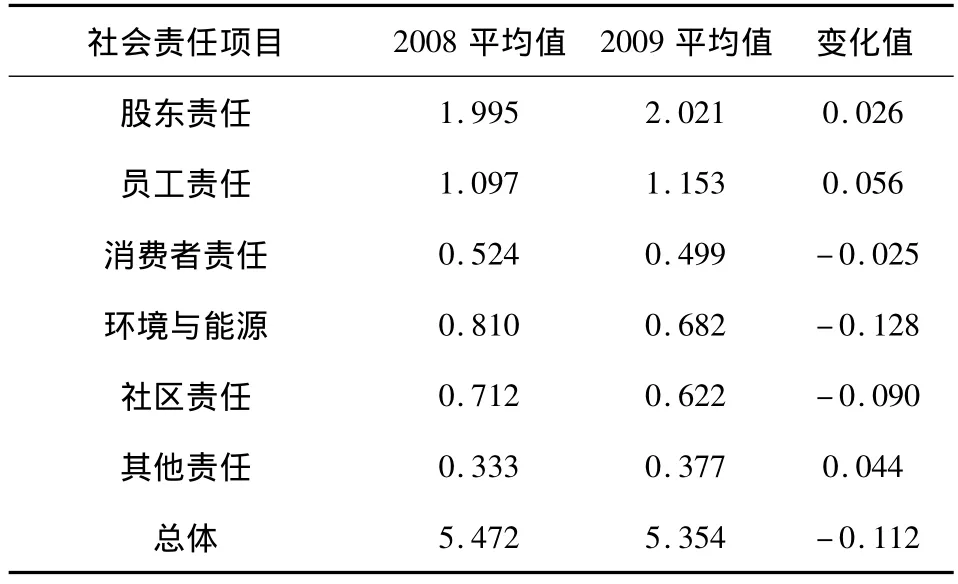

表3是关于研究期间内企业社会责任信息披露指数及其变化情况统计。由表3可以看出,2009年的社会责任信息披露水平较2008年略有下降,平均值为5.354,这一结果说明公司披露社会责任信息只占到应披露社会责任信息的四分之一强,企业履行社会责任的状况不尽如人意。

表3 2008-2009年不同类型企业社会责任信息披露指数均值及变化表

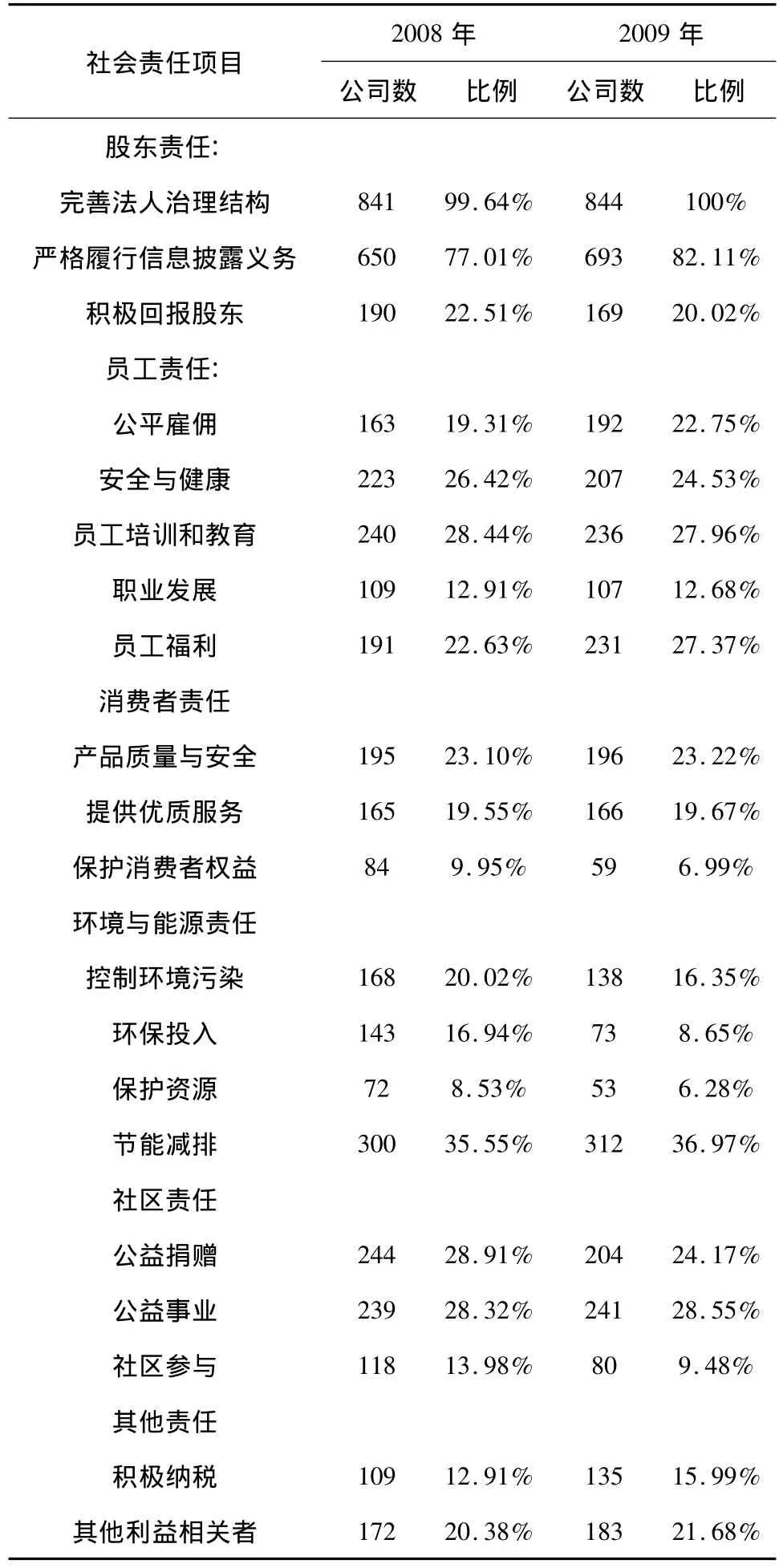

通过比较2009年披露指数与2008年披露指数进一步发现,2008和2009年的指数平均值排在前三位的是股东责任,员工责任和其他责任,而且2009年的指数平均值明显高于2008年。但是消费者责任、环境责任与社区责任的CSR信息披露质量都较低,且2009年较2008年还有所下降,降幅最大的当属环境与能源责任的信息披露,其降幅高出了总体降幅水平。具体到每一项社会责任,披露相关信息的公司数量如表4所示。

在对股东的责任中,完善法人治理结构几乎成为每个公司披露的必有内容,其中2008年有841家披露了该项信息,2009年所有844家企业均详细披露了完善法人治理结构这方面的内容。而且我们也发现,披露完善法人治理结构方面信息的公司数量在研究期间内始终是最多的,这可能与2002年1月中国证监会颁布的《上市公司治理准则》中要求上市公司应尊重和维护股东的利益并积极披露公司治理信息的规定有关,而且企业存在的本质是谋取利润最大化。基于利益相关者理论所构建的企业社会责任理论虽然是对传统的“股东至上”企业理论的修正,但并不是一种彻底的否定,虽然公司为满足利益相关者的需要而承担社会责任,但股东无疑仍是企业最重要的利益相关者,因此企业对于股东责任信息的关注程度最高。

表4 企业社会责任信息披露内容统计表

在对员工的责任中,员工的培训和教育问题是企业关注的首要问题。在2008年,员工的安全健康和员工福利分别排在第二位和第三位;2009年,员工福利跻身第二位,员工的安全健康排在第三。无论如何,员工的培训与教育、安全与健康和员工福利构成了企业最为关注的三方面对于员工的责任。从披露的数量来看,2008年和2009年中披露这三类信息的企业数目几乎都在200家以上(2008年员工福利信息除外)。众所周知,在当前激烈的市场竞争中,竞争的关键就是人才竞争,员工素质必须在市场的快速变化中持续提高。对员工的培训教育,安全健康以及员工福利的投入会提高员工士气和素质,激发员工生产的积极性,对提高企业经济效益,增强企业市场竞争力也会产生持久的影响力。随着人文关怀与和谐思想的深入贯彻,企业管理者意识到员工的重要性,对员工权益的重视也是必然的。

在企业对消费者的责任中,2008年和2009年有近23%的公司披露了产品质量与安全的相关信息,排在企业对消费者所承担的责任的首位。其次是优质服务的提供,排在最后一位的是关于消费者权益的保护,不足10%的公司披露该信息。由此可见,绝大多数企业对于消费者权益的保护意识是淡漠的。

在对环境和能源的责任中,节能减排信息披露指数平均值最高,2008年有300家企业披露了节能减排的相关信息,2009年增加到了312家公司。这和相关法律政策的出台是分不开的。2008年2月22日国家环保总局发布《关于加强上市公司环境保护监督管理工作的指导意见》;2008年4月1日《节约能源法》正式实施生效;2008年5月13日上海证券交易所发布了《关于加强公司社会责任承担工作的通知》和《上海证券交易所上市公司环境信息披露指引》,以引导各上市公司积极履行社会责任。其次是控制环境污染。这可能与近年来政府大力提倡低碳经济发展模式密切相关,2004年,随着低碳经济发展模式的逐步推广,建设资源节约型、环境友好型社会与走新型工业化道路的内涵渐趋一致,作为一种以“低能耗”、“低污染”、“低排放”为综合特征的新的经济形态,低碳经济所内涵的低污染物产生、排放与低能源消耗及低温室气体排放都构成了其内在的重要内容,其关键在于节能减排,防止环境污染。因此,控制环境污染和节能减排是企业在低碳经济发展模式下履行社会责任的重要内容,同时企业也希望通过对相关履行责任信息的充分披露实现树立企业良好形象的目的。

在社区责任中,2008年社区捐赠占据首位,2009年公益事业则荣升榜首,导致这一结果的原因可能与2008年自然灾害频繁有着一定的关系,尤其在汶川地震发生之后,上市公司纷纷慷慨解囊,向灾区提供物质和资金援助,与此同时,社区参与尚未引起足够的重视,在2008年2009年,提供该类信息的公司数量占全部样本公司数的比例不超过14%。

(三)社会责任信息披露方式

企业社会责任信息披露有两种方式:嵌入式和独立式。嵌入式披露主要通过在财务报告中添加新项目(如增加会计科目)以及附注中描述企业社会责任信息等方法来披露企业相关的社会责任信息,如在招股说明书、上市公告书的财务报告部分以及年度报告中嵌入相关的社会责任信息。独立式披露主要指企业通过编制单独的企业社会责任报告披露企业的社会责任信息。相对嵌入式而言,独立披露社会责任信息的方式能够更加直观地反映企业社会责任信息披露的状况,披露的信息比较全面,而且会给信息使用者以良好的印象。

具体到年度报告,社会责任信息的嵌入式披露主要体现在社会责任信息分散于董事会报告、管理层讨论与分析等部分中,然而,也相当数量的公司在年度报告中披露了独立的社会责任报告。2008年和2009年披露独立社会责任报告的公司数均为278家,占到样本总数的32.93%,但是只有107家公司连续两年披露了独立的社会责任报告。在这里表5是2008年和2009年披露独立社会责任报告的统计结果。

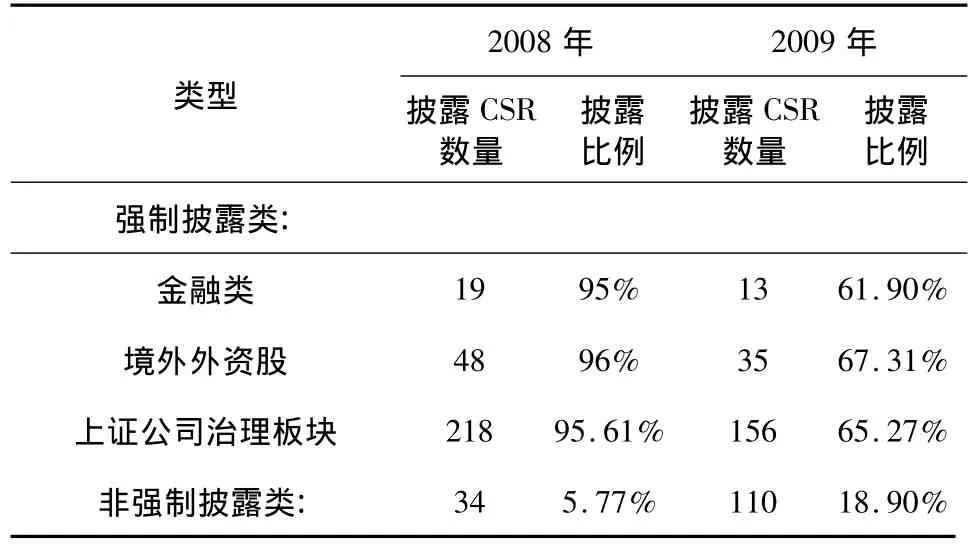

表5 2008年和2009年披露独立社会责任报告的公司统计表

由上表5可以看出,上海证券交易所要求披露社会责任报告的三类公司在2008年披露社会责任报告的公司占到该类公司数量的比例均在95%以上,但是在2009年,相应比例最高不超过68%,可以看出,在2008-2009年两年中,尽管披露社会责任报告的公司总量保持不变,但是披露公司社会责任报告的公司结构已经悄然发生了变化:由强制披露为主转变为非强制披露类公司自愿披露社会责任报告的良好势头。除了以上278家公司通过独立的社会责任报告披露企业社会责任信息外,其他公司主要通过在年度报告中嵌入社会责任信息的方式披露相关的社会责任信息。如在公司年报的公司治理结构和董事会报告中,报告公司在当年度履行社会责任的相关情况,除了文字定性描述之外,也不乏定量信息披露的披露,如员工培训教育的投入、节能减排的排放量等,其中比较典型的是每股社会贡献值的披露,统计结果见表6。

表6 公布每股社会贡献值指标的公司行业统计表

在2008年5月,上海证券交易所发布《上市公司环境信息披露指引》,要求上市公司披露每股社会贡献值指标。所谓每股贡献值,是指公司在为股东创造的基本每股收益的基础上,增加公司年内为国家创造的税收、向员工支付的工资、向银行等债权人给付的借款利息、公司对外捐赠额等为其他利益相关者创造的价值额,并扣除公司因环境污染等造成的其他社会成本,计算形成的公司为社会创造的每股增值额,从而帮助社会公众更全面地了解公司所创造的真正价值。在研究期间内,除农林牧渔业之外,其他行业都有公司披露该指标值。2008年共有60家公司披露了每股贡献值指标,平均每股贡献值为2.11元,2009年共有79家公司披露了每股社会贡献值,平均每股贡献值为1.89元。

(四)企业所属行业及所有权结构特征

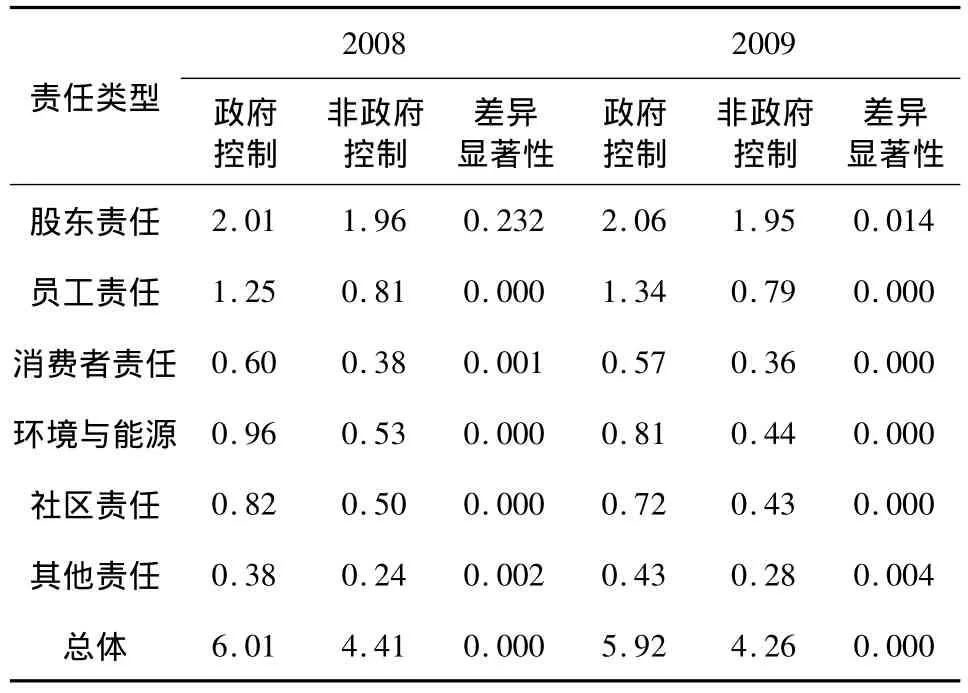

本文按照年报所披露的最终实际控制人信息,将企业划分为政府控制型和非政府控制型两类,采用均值T检验的方法对两类企业的CSR信息披露程度进行检验,结果如表7所示。

表7 政府控制与非政府控制企业的CSR信息披露水平均值T检验

由表7可以看出,在研究期间内,政府控制型企业的社会责任信息披露总体质量均高于非政府控制型的企业。在分类信息中,除股东责任信息之外,政府控制型企业披露的其余5类社会责任信息披露均值均高于非政府控制型企业,且差异在1%的统计水平上显著性。导致这种结果的原因可能有两个方面:第一,我国国有企业长期存在“企业办社会“的现象,与民营企业或者外资企业相比,国有企业所应承担的社会责任更大一些,因此也就可能更多地披露社会责任方面的信息。第二,近年来各级政府对于企业社会责任的重视,极大地推动了政府控制型企业履行社会责任和披露相关信息的积极性。如2008年1月4日国资委发布的《关于中央企业履行社会责任的指导意见》中,要求中央企业做好履行社会责任的表率作用。第三,国有企业由于受到更多政府和社会的关注和支持,因此更愿意披露环境和社会信息,以体现其良好的社会责任形象,维持社会契约的合法性。

表8报告了环境敏感行业与非敏感行业企业社会责任信息披露水平的均值t检验结果。其中,行业分类数据来源于国泰安数据库(CSMAR),根据国内外相关文献,本文将林业、采掘业、造纸业、石油加工及炼焦业、化学原料及化学制品制造业、金属及非金属业、电力、煤气及水的生产及供应业划分为环境敏感行业,其他行业划归为环境不敏感行业。总体上看,2009年环境敏感型企业的信息披露程度比2008年有所提高,与非敏感型企业的披露差异在5%的水平上显著。从分类信息可以更明显地看出,两类公司CSR信息披露的差异主要体现在环境与能源类责任信息的提供上,导致这种差异的原因一方面来源于相关法律对于环境敏感型行业的约束。如《环境保护法》、《劳动法》等要求重污染企业在环境保护和社区等方面从事更多的社会责任活动。另一方面,污染严重等环境敏感行业相较于其他行业更容易受到环保部门或民间环保组织的监督,他们需要承受外界较大的压力,若生产过程稍有不慎就能产生严重的环境污染,因此公众往往对这类行业怀有排斥心理,企业为了减少相关部门的监管和消除大众的疑虑会披露更多的社会责任信息。此外,随着“绿色”消费观念的逐渐形成以及人们对低碳经济模式关注度的增加,环境敏感型企业为化解企业风险和社会矛盾,会自愿披露更多的社会责任信息以维系企业与社会大众之间的良好关系。

表8 环境敏感型与非敏感型企业的社会责任信息披露水平均值T检验

五、结 论

企业社会责任信息是具有决策价值的,企业社会责任信息披露水平的高低与信息决策价值的大小密切相关。本文以利益相关者理论为依据,以2008-2009年沪市A股公司年报为对象,采用内容分析法对年报所披露的社会责任信息进行挖掘。总体上看,上市公司在年报中披露社会责任信息已经成为绝大多数上市公司的选择,但是企业社会责任信息披露的整体水平仍然较低。主要的研究结论有三个方面:

第一,独立披露社会责任报告的公司结构在研究期间发生了质的转变,自愿披露社会责任报告的公司数量快速增加。监管机构应在鼓励自愿披露社会责任报告的同时,进一步加强强制披露公司年报社会责任信息的审核监督工作,促进企业社会责任信息披露质量提高。

第二,政府控制型企业披露社会责任信息的水平普遍高于非政府控制型企业,政府作为政府控制型企业的重要利益相关方,各级政府近年来对企业社会责任问题的关注使得政府控制型企业承受着更大的压力履行社会责任并披露相关信息。

第三,环境敏感型企业为化解企业风险和社会矛盾,披露了更多的社会责任信息以维系企业与社会大众之间的良好关系。但是,环境敏感型企业的披露水平仍然较低,因此,应加大对污染严重等环境敏感型企业承担社会责任意识的宣传,提高其社会责任信息披露的透明度,为利益相关者制定决策提供支持。

[1]Ness K,Mirza A.Corporate social disclosure:A note on the test of agency theory[J].The British Accounting Review,1991,23(3):211 -217.

[2]Hasseldine J,Salama A I,Toms J S.Quantity versus quality:The impact of environmental disclosures on the reputations of uk plcs[J].The British Accounting Review,2005,37(2):231-248.

[3]Toms J S.Company resources,quality signals and the determinants of corporate environmental reputation:Some uk evidence[J].The British Accounting Review,2002,34(3):257-282.

[4]Mackey A,Mackey T B,Barney J B.Corporate social responsibility and firm performance:Investor preference and corporate strategies[J].Academy of management Journal,2007,32(3):817 -835.

[5]Deegan C,Rankin M.The materiality of environmental information to users of annual reports[J].Accounting,Auditing and Accountability Journal,1997,10(4):562-583.

[6]Patten D M.Exposure,legitimacy,and social disclosure[J].Journal of Accounting and Public Policy,1991,10(4):297-308.

[7]Patten D M.Media exposure,public policy pressure,and environmental disclosure:An examination of the impact of Tri data availability[J].Accounting Forum,2002,26(2):152-171.

[8]Gray R,Kouhy R,Lavers S.Corporate social and environmental reporting:A review of the literature and a longitudinal study of UK disclosure[J].Accounting,Auditing and Accountability Journal,1995,8(2):47 -77.

[9]Knox S,Maklan S,French P.Corporate social responsibility:Exploring stakeholder relationships and programme reporting across leading FTSE companies[J].Journal of Business Ethics,2005,61(1):7 -28.

[10]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007(7):3-11.

[11]沈洪涛,金婷婷.我国上市公司社会责任信息披露的现状分析[J].审计与经济研究,2006(6):84-87.

[12]杨亚娥,刘建红.我国企业社会责任信息披露现状分析[J].财会通讯·学术版,2007(2):78-81.

[13]黎精明.关于我国企业社会责任会计信息披露问题的研究[J].武汉科技大学学报(社会科学版),2004(3):8-13.

[14]阳秋林,黄珍文,曹钻.建设有中国特色的社会责任会计势在必行——关于我国现行企业实行社会责任会计情况的调查报告[J].南华大学学报(社会科学版),2002(4):16-20.

[15]Harte G,Lewis L,Owen D.Ethical investment and the corporate reporting function[J].Critical Perspectives on Accounting,1991,2(3):227-253.

[16]Tilt C A.The influence of external pressure groups on corporate social discloure:Some empirical evidence[J].Accounting,Auditing and Accountability Journal,1994,7(4):47-72.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

人大建设(2020年4期)2020-09-21

中华手工(2017年2期)2017-06-06

中外会展(2014年4期)2014-11-27

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24