基于按排计费费用核算的城市生活垃圾付费模式研究

2012-01-12 06:15褚祝杰

大连理工大学学报(社会科学版) 2012年1期

褚祝杰, 西 宝

(1.哈尔滨工程大学经济管理学院,黑龙江哈尔滨150001;2.大连理工大学公共管理与法学学院,辽宁大连106024)

基于按排计费费用核算的城市生活垃圾付费模式研究

褚祝杰1, 西 宝2

(1.哈尔滨工程大学经济管理学院,黑龙江哈尔滨150001;

2.大连理工大学公共管理与法学学院,辽宁大连106024)

当前中国城市生活垃圾收费还是以人为单位进行核算,存在着征费率低、费用被占用、挪用现象严重等问题。为了彻底改变这种状况,必须要借鉴发达国家的城市生活垃圾按排付费模式,从经济刺激视角出发,运用边际成本理论,系统地分析按排计费费用核算中的固定费用和变动费用具体构成。同时,根据管理区域,基础设施状况、人口数量和人均收入的差别,设计出适合中国城市复杂多样性特点的按箱付费模式、按袋付费模式、按量付费模式和混合付费模式四种具体城市生活垃圾按排付费模式,并对这四种具体付费模式的实施维度进行比较分析。

城市生活垃圾;按排计费;付费模式

一、引 言

近年来,随着全球对环境保护越来越重视,减少固体废弃物的填埋量,提高其转化率和循环率,在源头上降低产生量是实现生态城市和可持续发展的重要基础。其中,城市生活垃圾是固体废弃物的重要组成部分。据统计,中国城区每年产生大约1.56亿吨城市生活垃圾,截至2009年底,堆存量高达70亿吨,政府财政已经难以承受高昂的城市生活垃圾处理费用,探索新的付费方式已成为必然。

按排计费作为一种新的付费模式,它将经济指标纳入到生活垃圾管理体系,把生活垃圾收费与生活垃圾产生量紧密地联系起来,用经济手段鼓励城市居民减少生活垃圾产生量[1]。很多专家学者对此进行了大量的研究。首先,按排计费对城市生活垃圾产生量减少的研究。Folz和Giles对美国2 096个城市进行了调查,发现按排计费使城市居民倾倒更少的生活垃圾,其能够有效地调整城市居民的废弃物处理量。Oshima和kusumoto发现按排计费项目能够有效地敦促城市居民进行3Rs(Recycle,Reuse and Reduce)活动,特别是按排计费项目与相关配套措施紧密结合时,对生活垃圾减少、再利用和回收具有重要影响[2]。Reichenbach和Skumatz认为按量付费能够有效地减少生活垃圾。其次,按排计费的具体费用核算研究。Reichenbach等认为城市政府应该根据废弃物收集方式、账单系统的特点进行付费模式调整,而不要拘泥于一个固定范式。付费标准应按废弃物的体积和重量的大小进行核算,但是总原则是城市居民产生的生活垃圾越多,付费越多。Sakai等人认为按排计费大致可以分为单位费用和定额费用两部分。Hogg认为全成本核算是计算废弃物服务成本的有用工具,基本费用可以按照固定/变动成本、直接/间接成本和可控制/不可控制成本进行核算[3]。最后,按排计费实施效果研究。瑞典290个城市中有26个城市政府实行了按排计费,涉及总人口的9%,生活垃圾循环平均比例提高到40%以上。按排计费的实行使爱尔兰的城市生活垃圾循环量达到了40%,特别是在Monaghan实行了按排计费后,生活垃圾第一年就减少了25%,第3年减少了40%,这一方面是由于城市居民循环再利用生活垃圾的增多,另一方面是城市居民更多地进行了有机生活垃圾的家庭堆肥活动结果。此外,欧盟、韩国、澳大利亚、加拿大和墨西哥也实行了按排计费项目,通过3R方式极大地减少了生活垃圾填埋量[4]。

在对国内外文献综述梳理过程中,不难发现很多专家学者主要集中在对发达国家的研究,而对发展中国家的研究很少。然而,发展中国家的城市生活垃圾付费模式与发达国家存在巨大差异。例如,中国作为发展中国家的典型代表,其城市生活垃圾收费是根据2002年原国家计划委员会和国家财政部、建设部、环保总局联合下发的《关于实行城市生活垃圾处理收费制度促进垃圾处理产业化的通知》实行的。它以保本、微利为原则,对城市生活垃圾的清扫、收集、运输和处理进行收费。它的城市生活垃圾收费是以人为单位进行付费。例如,城市家庭生活垃圾付费平均每人3元/月~4元/月,最低的仅为0.5元/月;城市单位职工每人为7元/月~8元/月。城市生活垃圾付费的征费率较低,通常在30%~50%浮动。例如,以哈尔滨市为例,城市每年应收的垃圾费总额为6 200万元人民币,但是实际征收额每年仅3 000万元左右,征费率不到50%(2006年只收到2 746万元,征费率为44%)。其中,更为突出的是城市生活垃圾费用被占用、挪用现象严重。为了提高征费率,各地城市政府依靠街道居民会代收城市生活垃圾费,这不仅投入了大量的人力、物力,还造成了征收成本高,被街道居委会占用、挪用的现象经常发生导致城市政府财政压力的加大。这种收费模式没有因为城市居民产生的垃圾量增多,而为此多付费用,即城市居民的生活垃圾产生量的变化是零代价,这导致城市居民缺乏动力减少生活垃圾产生量或改变处理方式,这严重违背了经济学基本原理[5]。为此,作为典型代表的中国必须借鉴发达国家的城市生活垃圾按排付费模式,从经济刺激视角出发,运用边际成本理论,系统地分析按排计费费用核算的构成。同时,根据按排付费费用核算方法设计具体付费模式,并对付费模式的实施维度进行比较分析,以期为发展中国家的城市生活垃圾付费提供参考。

二、城市生活垃圾按排计费的费用构成分析

城市生活垃圾按排计费项目的实施状况、实施效果是受缴费额度影响的,所以缴费核算机制是按排计费项目设计的重要因素。城市生活垃圾按排计费的具体费用通常使用全成本核算法和边际成本核算法两种方法核算。全成本费用核算方法将按排计费分为直接费用和间接费用两大部分[6]。由于外部成本(环境污染和身体损害)的存在,导致全成本核算法计算出来的费用很难与实际支付费用相等。当核算出来的费用少于实际支付费用时,差额部分必须由政府税收来支付,这明显违背了产生者付费的原则,潜在地鼓励了生活垃圾的产生;当核算出来的费用多于实际支付费用时,城市居民则认为他们为基础设施服务多付了附加费,影响城市居民的垃圾减量化积极性。为此,全成本核算法不适合按排计费费用核算[7]。

从微观经济学理论来看,边际成本费用核算法改变了以往城市居民垃圾产生量增多的零代价的传统付费模式,使固定费用和变动费用随需求的变化而调整,确保了经济可行性得到了纳税人和政策制定者的关注[8]。特别是在实际操作层面上,边际成本费用核算方法能够帮助城市政府合理地进行未来规划和分析预算、识别潜在风险、评估经济刺激对垃圾数量和质量的影响以及探究新的生活垃圾管理系统潜力[9]。

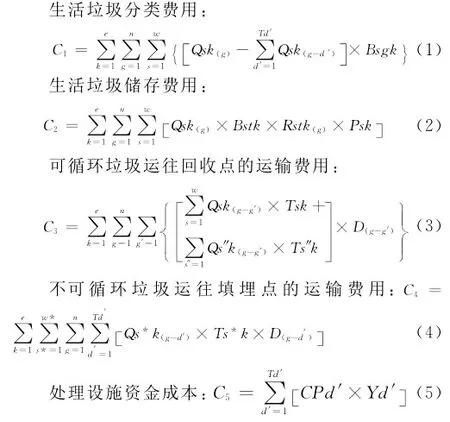

按照边际成本费用核算方法的要求,按排计费费用核算分为固定费用和变动费用两大部分,城市居民每增加1个单位生活垃圾,在费用方面都完全体现出来(见图1)[10]。固定费用是不随着生活垃圾产生量的变化而变化,仅与城市社区的大小、类型、基础设施情况、按排计费模式有关。固定费用不是对城市政府提供的生活垃圾某种服务实际支出的一种核算,而是为城市居民提供这种服务机会的一种补偿,其不涵盖非城市生活垃圾服务系统内的其他费用。

变动费用是随着城市居民生活垃圾产生量的多少而进行变化,其对城市居民个人行为具有较强的信号作用[11],在按排计费项目中起着决定性的作用。特别值得注意的是,变动费用的核算必须低于城市居民违背按排计费所产生的边际成本,保证城市居民不需额外负担与服务无关的费用,同时还要包括生活垃圾对环境和居民身心健康的损害等外部成本。为此,变动费用主要是由生活垃圾分类费用、生活垃圾存储费用、生活垃圾运输费用、处理设施资金成本、生活垃圾处理费用以及可循环垃圾销售收入对成本的冲抵。变动费用所涉及的各种费用可用公式表达如下:

其中,Bsgk表示垃圾管理某个阶段每单位垃圾的分类费用;Bstk表示垃圾管理某个阶段每单位垃圾的储存费用;Brs′k表示垃圾管理某个阶段每单位垃圾销售收入对成本的冲抵;Bs″k表示垃圾管理某个阶段每单位可循环垃圾的销售收入对成本的冲抵;CPd′表示安装处理设施的资金成本;d′表示处理设施;D(g-d′)表示垃圾储存点(g)与处理设施(d′)之间的距离;g表示垃圾储存点;D(g-g′)表示垃圾储存点(g)与循环实施(g′)之间的距离;e表示垃圾收集、运输和处理的全过程;g′表示循环设施;k表示垃圾管理某个阶段;n表示储存点总量;n′表示可循环设施总量;Psk表示生活垃圾管理某个阶段的储存时间;Qsk(g)表示生活垃圾管理某个阶段储存点的垃圾量;Qsk(g-d′)表示生活垃圾管理某个阶段直接运往垃圾填埋场的垃圾量;Qsk(g-g′)表示生活垃圾管理某个阶段直接运往循环设施的垃圾量;Qs′k(g-sr′)表示生活垃圾处理某个阶段(k),储存点(g)可处理的生活垃圾数量;Qs′k(g-d′)表示生活垃圾处理某个阶段(k),储存点(g)要运往填埋场的生活垃圾数量;Qs′k(sr′-d′)表示生活垃圾处理某个阶段(k),在处理设施中剩下的运往填埋场的数量;Qs″k(g-d′)表示生活垃圾处理某个阶段(k)可循环垃圾运往填埋场的数量;Qs″k(g-g′)表示生活垃圾处理某个阶段(k)可循环垃圾运往循环设施的数量;Qs*k(g-d′)表示生活垃圾处理某个阶段(k)不可循环和处理的垃圾运往填埋场的数量;rssr表示处理设施数量;Rstk(g)表示在生活垃圾处理某个阶段,储存点的储存垃圾量与达到垃圾量的比率;Rs′k表示在生活垃圾处理某个阶段,能够处理的垃圾量占总垃圾量的比率;s表示主要垃圾类型;s′表示可处理的垃圾类型;s″表示可循环垃圾类型;s*表示不可循环和不可处理的垃圾类型;sr′表示处理设施;Td′表示填埋设施总量;Tsk表示在生活垃圾处理某个阶段,单位距离的每单位主要类型垃圾的运输成本;Ts″k表示在生活垃圾处理某个阶段,单位距离的每单位二手垃圾(s″)的运输成本;Ts*k表示在生活垃圾处理某个阶段,单位距离的每单位二手垃圾(s*)的运输成本;w表示主要垃圾类型的总量;w′表示可处理垃圾类型总量;w″表示可循环垃圾类型总量;w*表示不可循环和处理垃圾类型总量;Yd′表示与处理设施有关的逻辑变量。

据此,按排计费的总费用可以用固定费用和变动费用之和来表示,

其中,WT表示城市生活垃圾按排计费的总费用;WF表示城市生活垃圾按排付费的固定费用;WV表示城市生活垃圾按排付费的变动费用。

三、基于按排计费费用核算的四种付费模式分析

中国城市的复杂性决定按排计费不能一刀切,按一种模式统一实施,必须要根据各地特点,多模式进行。有效付费系统能够根据行为人的举止提供更详细、更好的成本分类;能够频繁地发布成本信息报告;能够准确提供成本数据和计算结果能够体现出差异性。为此,城市生活垃圾按排计费要以“污染者付费”和“责任分担”为原则,根据管理区域,基础设施状况、人口数量和人均收入的差别,采用不同付费模式。

1.基于按排计费费用核算的付费模式类型

(1)按箱付费模式

首先,城市政府要求每个社区的城市居民根据自身情况确定其每周生活垃圾标准处置量,据此核算出完全处理整个社区全部生活垃圾所需的全部固定费用,然后将其在社区所有家庭(包括空置的城市居民家庭)进行平均分摊,作为城市政府维持城市生活垃圾有效管理的基础费用。城市生活垃圾的分类费用、存储费用、运输费用、处置费用、设施维护费用以及垃圾箱购置费用等变动费用则根据城市居民签署的垃圾箱的大小、种类、数量进行分摊,呈现出梯级递增的趋势。即城市居民签署的垃圾箱型号越大、数量越多,变动费用越高;如果城市居民没有产生任何生活垃圾,则变动费用为零。变动费用是城市政府的城市生活垃圾管理的主要收益。按箱付费模式下,城市居民实际应支付的费用为平摊后的固定费用和变动费用总和(见图1)。由于费用平摊,城市政府必须掌握社区城市家庭的总数量、空置的城市居民家庭数量、垃圾产生量、垃圾箱数量以及垃圾箱所属情况等基本信息,这就导致这种模式只适合占地面积广、人口密度小的社区[12]。

图1 按箱付费费用

(2)按袋付费模式

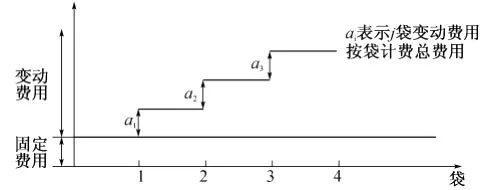

按袋付费模式要求城市居民必须在超市或便利店里购买印有企业、运输商或城市特殊徽标的垃圾专用袋盛放垃圾。在这种模式中,城市政府对印在垃圾专用袋上的广告进行招标,所得费用作为固定费用重要组成部分。垃圾专用袋的销售收益也是固定费用重要组成部分。垃圾专用袋的销售价格仅与垃圾分类费用、储存费用、运输费用和处置费用等费用有关,其构成变动费用部分。在此情况下,变动费用也呈现梯级递增趋势(见图2)。在实行这种模式之前,城市政府必须清楚城市生活垃圾的构成、各种成分的产生量、城市居民收入水平等情况,以便城市政府对垃圾专用袋进行定价。按袋付费模式适合面积较小、人口密度较大、远离城市中心区域的公寓式社区[13]。

图2 按袋付费费用

(3)按量付费模式

按量付费模式具体分为按磅付费模式和循环银行两种模式。按磅付费模式要求社区必须配备能够测量城市生活垃圾重量的专业卡车(专业卡车装有无线电频率设备仪,能够识别出城市居民签署的垃圾箱号码,从而记录下其生活垃圾产生量)。社区根据专业卡车的记录,按照生活垃圾的重量计算出城市居民应分摊的费用,作为变动费用部分。采购专业卡车和使用者识别系统所发生的费用则计入固定费用部分(见图3)。通常情况下,城市政府财政预算或者私营企业对城市生活垃圾相关项目的投资是固定费用的重要来源。由于按磅付费模式跟现行的城市水费、电费收费模式相类似,社区可以将它们捆绑在一起。由于按磅付费模式需要大量的前期投入,对专业技术要求很高,日常维护难度也较大,对于人口密度较高的中国城市不太适合[14]。

图3 按量付费费用

循环银行的按量付费模式要求社区按照城市居民生活垃圾中的循环物质的重量(设有最上限)向城市居民提供优惠券或支付报酬。“循环银行”的按量付费模式的固定费用主要是循环城市生活垃圾中有用物质所需设施费用。其中一部分固定费用是通过出售循环物质所得收益进行支付的。变动费用按社区家庭总数进行平摊,城市居民可用已得的优惠券对变动费用进行冲抵(见图3)。社区在选择这种模式时,必须考虑社区内城市居民的年龄、性别、收入等社会人口学特征差异,必须安排专业人员进行垃圾分类,以防实际费用超出预算。为此这种模式适合基础设施完善、城市居民素质较高、城市居民收入水平较高的社区[15]。

(4)混合付费模式

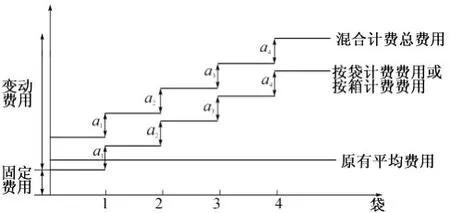

混合付费模式是现行城市生活垃圾付费方法与诱导性付费——按袋付费模式有机地结合在一起的付费模式(见图4)。社区根据目前现行的付费系统核算出城市生活垃圾最大收集量,然后按照社会内城市家庭数量或者社区管辖人口总数进行均摊,作为城市家庭或城市居民个人应倾倒的标准垃圾量,生活垃圾超出量则要求城市家庭或城市居民个人必须使用按袋付费模式。对于绝大多数的中国城市来说,混合付费模式具有很强的吸引力,这是因为其不需改变现行的生活垃圾计费系统、收集系统和基础设施系统,社区的生活垃圾基本服务系统经过简单地调整就能适应其要求,实施成本较低,可操作性强,更为重要的是城市居民生活垃圾付费变化小。

图4 混合计费费用

2.四种付费模式实施的比较分析

本文对这四种模式进行了详细比较,如表1所示。

表1 四种付费模式的实施比较

从表1可以看出,社区类型、居民收入和基础设施的差异迫使社区不得不考虑自身实际情况,根据自身条件选择适宜的城市生活垃圾按排付费具体模式,这样才能有效地减少城市生活垃圾产生量,解决社区所面临的各种城市生活垃圾问题。按排付费具体模式的不同又导致城市生活垃圾收集时间、收集频率和收集容器数量与安放地点的差别,这为城市政府合理调度有限的资金和人力资源提供了坚实的基础。

四、结 论

为了从根本上解决城市生活垃圾所引起的严重环境问题,本文以“污染者付费”和“责任分担”为原则,以边际成本理论为基础,提出了城市生活垃圾应当实行按排计费费用核算模式,期望通过固定费用保障城市生活垃圾基础服务;通过变动费用,刺激城市居民控制生活垃圾产生量,以达到减少城市生活垃圾产生量的目的。根据中国城市的复杂特性,在按排计费费用核算的基础上,针对不同情况,提出了按箱付费模式、按袋付费模式、按量付费模式和混合付费模式四种城市居民生活垃圾付费模式,并从实施维度,进行了比较分析和实施建议的探究,以期为城市政府的城市生活垃圾管理工作提供借鉴。

本文虽然研究了城市生活垃圾按排付费的理论基础和具体实施的四种模式,但是有些问题还需进一步地探讨。例如,按排付费具体计费模式的计费标准;如何将一些动态因素纳入到按排计费法中,最为重要的是如何帮助政府实施具体按排计费模式,这些将是今后工作重点。

[1]NAHMAN A.Economic instruments for solid waste management in south africa:opportunities and constraints[J].Resources,Conservation and Recycling,2010,54:521-531.

[2]SAKAI S.Unit-charging programs for municipal solid waste in janpan[J].Waste Management,2008,28:2815-2825.

[3]PAVLATOS O,PAGGIOS I.A survey of factors influencing the cost system design in hotels[J].International Journal of Hospitality Management,2009,28:263-271.

[4]REICHENBACH J.Status and prospects of pay-as-you-throw in europe-a review of pilot research and implementation studies[J].Waste Management,2008,28:2809-2814.

[5]孔宪京,孙秀丽.城市固体废弃物沉降模型研究现状及其进展[J].大连理工大学学报,2006,(4):615-624.

[6]BAETZ B W,YUNDT P E.Determination of charge levels for solid waste generator pay systems[J].Journal of Urban Planning and Development,1995,(7):75-81.

[7]BEL G.Empirical analysis of solid management waste costs:some evidence from galicia,spain[J].Resources,Conservation and Recycling,2010,54:187-193.

[8]LYNN M.Unit pricing of residential municipal solid waste lessons from nine case study communities[J].Journal of Environmental Management,1998,52:79-93.

[9]BLACKMAN A.Colombia’s discharge fee program:incentives for polluters or regulators[J].Journal of Environmental Management,2009,90:101-119.

[10]KARAGIANNIDIS A.Full cost accounting as a tool for the financial assessment of pay-as-you-throw schemes:a case study for the panorama municipality,greece[J].Waste Managemen,2008,28:2801-2808.

[11]NIXON H.Financing electronic waste recycling californian households’willingness to pay advanced recycling fees[J].Journal of Environmental Management,2007,28:547-559.

[12]BILITEWSKI B.From traditional to modern fee systems[J].Waste Management,2008,28:2760-2766.

[13]PUIG-VENTOSA I.Charging systems and payt experiences for waste management in spain[J].Waste Management,2008,28:2726-2771.

[14]ZEKKOS D.Unit weight of municipal solid waste[J].Journal of Geotechnical and Geoenvironmental Engineering,2006,(8):1250-1261.

[15]褚祝杰,西宝.城市生活垃圾按排计费研究[J].软科学,2011,(5):16-19.

The Payment Mode of Municipal Household Waste on the Basis of PAYT Cost Accounting

CHU Zhu-jie1, XI Bao2

(1.School of Economics and Management,Harbin Engineering University,Harbin 150001,China;

2.School of Public Administration and Law,Dalian University of Technology,Dalian 116024,China)

There exist some serious problems about the municipal household waste charging in China,such as per-person based charging for household waste,low rate,illegal possession and conversion of the charges,etc.To change the situation,China should learn the pay-as-you-throw mode of the developed counties and make a systematic analysis of the composition of the fixed costs and variable costs on the basis of the marginal cost theory from the perspective of economic incentive.Meanwhile,four modes(pay-per-bag,pay-per-weight,pay-percan and hybrid system)should be proposed according to Chinese municipal's complexity based on the difference of management area,infrastructure,population size and per capita income.And the implementation dimensions should be compared in order to provide practical guidance of charging for the municipal household waste in the developing countries.

municipal household waste;Pay-As-You-Throw;payment mode

F294

A

1008-407X(2012)01-0084-06

2011-07-22;

2011-11-03

国家自然科学基金项目(61074133);黑龙江省社会科学基金共建扶持项目(10E006)

褚祝杰(1972-),女,山东郓城人,副教授,主要从事现代城市管理与公共政策和固体废弃物生态化管理研究;西宝(1970-),男,黑龙江富锦人,教授,博士生导师,主要从事跨区域治理与基础设施整合研究。

猜你喜欢

通信电源技术(2022年10期)2022-09-21

中国典型病例大全(2022年7期)2022-04-22

中国交通信息化(2022年1期)2022-04-19

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

数学小灵通·3-4年级(2020年4期)2020-06-24

新疆农垦经济(2016年5期)2016-12-01

公民与法治(2016年14期)2016-05-17

通信电源技术(2016年5期)2016-03-22

当代贵州(2015年5期)2015-12-07