金融市场发展与中国银行业竞争度——基于Panzar-Rosse模型的实证研究

2012-01-12 06:14陈艳莹杨文璐

大连理工大学学报(社会科学版) 2012年1期

陈艳莹, 杨文璐

(大连理工大学经济学院,辽宁大连116024)

金融市场发展与中国银行业竞争度

——基于Panzar-Rosse模型的实证研究

陈艳莹, 杨文璐

(大连理工大学经济学院,辽宁大连116024)

文章从竞争效应和融合效应两个方面系统分析金融市场发展对我国银行业竞争度的影响机制,并采用Panzar-Rosse模型度量1998~2008年我国银行业的竞争度,在此基础上实证检验了金融市场发展对我国银行业竞争度的影响。结果表明,我国银行业市场基本处于垄断竞争格局,现阶段金融市场发展的竞争效应对银行业竞争的影响更显著,股票市场资产规模的扩大和流动性的增强都会对我国银行业的竞争起到显著的促进作用。

金融市场;银行业竞争度;Panzar-Rosse模型;竞争效应

一、引 言

近10年来,随着经济体制改革的深化和金融业对外开放的加大,中国银行业的竞争程度大大提高,但长期以来的高度垄断所形成的低效率问题仍然存在。促进银行业的有效竞争、提高银行业效率对我国的经济发展至关重要。

从现有文献看,对我国银行业竞争度影响因素的研究主要存在两种视角:一是将产业组织理论对产业竞争度的基本分析框架运用于银行业,发现期初集中度、市场需求成长率、最低经济规模、产品差异化等因素在不同程度上影响着我国银行业竞争度的变化[1][2][3];二是考察银行业发展的外部环境对我国银行业竞争度的影响,主要集中在监管政策和外资银行进入两方面。一方面,从银行业监管政策的变化来看,对银行的准入和业务范围的限制会改变银行业的进入壁垒和产品差异度,因此监管措施的变更必定会导致银行业的竞争程度发生变化。彭欢和雷震[4],范小云等实证检验了放松管制对银行业竞争的影响[5],结果都发现,加强对国内银行市场准入的限制会增加银行业集中度,放松管制则能提高我国的银行业竞争度;另一方面,随着我国金融市场逐步对外开放,外资银行尤其是具有强大综合实力的国际跨国银行纷纷进入我国,使我国的商业银行面临着前所未有的冲击和挑战[6],对于外资银行进入与我国银行业竞争度之间的关系,现有研究却并没有达成共识。李伟、韩立岩以及高玮认为,外资银行进入程度与我国银行业竞争度之间呈现U型关系,即外资银行进入初期并没有显著促进国内银行业的竞争,而是在进入程度达到某一阶段之后才起到促进竞争的作用[7][8];叶欣和陈伟光的研究则表明,外资银行进入程度与国内银行盈利能力正相关,与我国银行业竞争度的关系尚不明确[9][10]。

不难看出,现有研究对我国银行业竞争度影响因素的分析主要集中在银行业自身,而事实上,银行业只是现代金融体系中的一个部分,与金融体系中的金融市场直接发生关系。特别是近十多年来,中国的金融市场发展迅速,既导致银行业的传统业务及其地位有所下降,也给银行业的转型和发展带来了新的机遇。目前针对金融市场发展对我国银行业竞争度的影响的研究为数不多,殷孟波、石琴通过实证检验证券化率与银行业的关系发现金融市场越发达,银行业的竞争会越激烈[11];而李伟、韩立岩则认为金融市场的发展对我国银行业竞争度的影响并不显著,短期内还不会给银行业带来很大的竞争压力[7]。尽管上述研究都认同金融市场发展会对银行业竞争产生影响,但主要局限于描述性分析,对具体的传导途径没有深入阐述,而且在实证分析中只是把金融市场的资产规模作为一个控制变量来检验其与银行业竞争度的关系,忽略了衡量金融市场发展的其他指标。

针对现有研究的不足,本文将从竞争效应和融合效应两个方面系统分析金融市场发展对我国银行业竞争度的影响机制,提出理论假说,并运用Panzar-Rosse模型以我国14家商业银行为样本测度银行业的竞争度,在此基础上,对理论假设进行检验。本文不仅为研究银行业竞争度的影响因素提供了一个新的视角,而且在衡量金融市场发展的实证方面也是一个新的拓展。

二、金融市场发展对银行业竞争度的影响:理论假设

1.金融市场发展的竞争效应对银行业竞争度的影响

本文研究的金融市场是指直接融资的场所,主要包括股票市场和债券市场。金融市场与银行业的关系实质上是直接融资和间接融资的关系,两者在融资功能上的相似使得金融市场与银行业在客户资源和存贷资金上的竞争日益激烈,这种竞争效应体现在两个方面:一是金融市场发展导致了银行业的存款分流,证券发行、交易量的上升在相当程度上会引起银行业现有存款的减少及存款增长速度的下降;另一方面,以存贷利差为主要利润来源的银行业正面临“金融脱媒”带来的挑战,更多的大型优质企业倾向于通过股票、债券等低成本的直接融资方式来募集资金,导致银行业的贷款减少。

金融市场能够在交易成本尽可能低的情况下,使投资者迅速、有效、稳定地执行交易,正是这种高流动性吸引了大量资金从银行业转移到金融市场。在一定的时点上,投资者的资金供给总量是既定的,若流入金融市场的资金增加,意味着流入银行业的资金减少[12]。近年来,金融市场的资产规模不断扩大、流动性不断增强,对银行业的资金争夺也愈加激烈,竞争效应显著。大量优质客户和资金进入金融市场,使得银行业可分的市场“蛋糕”变小,造成银行业内的竞争加剧。由此,本文提出以下假设:

假设1:金融市场发展的竞争效应会促进银行业的竞争。

2.金融市场发展的融合效应对银行业竞争度的影响

金融市场与银行业两者除了有竞争效应,还存在着融合效应。金融市场的迅猛发展给银行业带来竞争威胁的同时,也给银行业提高产品差异化、实施多元化经营战略提供了广阔的平台。金融市场发展的融合效应是指银行业与其他金融业之间由于相互合作、协同而产生的互相促进、整体大于部分之和的效应,主要体现在两个方面:一是银证合作,目前我国证券公司与商业银行间进行的合作业务有普通融资和结算服务,以及银行股票的发行和承销等;二是银保合作,合作的范围包括代收保险费、代支付保险金、代销保险产品、融资业务、电子商务、客户信息共享等方面。

银行业和金融市场的融合使得金融体系的各行业或企业在基础设施、技术、资金、人才、客户信息等方面共享优势、交融业务,从而形成双赢或多赢博弈。一个更富有效率的金融市场可以为商业银行提供更多的获利机会、更好的风险管理工具和风险管理方法,银行业借助金融市场做大做强、多元化其经营业务、扩大产品差异化,会削弱银行业内的竞争。而且融合效应越强,竞争效应就会越弱,从而降低国内银行业的竞争度。结合以上分析本文提出假设:

假设2:金融市场发展的融合效应会削弱银行业的竞争。

三、我国银行业竞争度的测度

1.Panzar-Rosse模型

对银行业竞争度的衡量主要有结构分析法和非结构分析法。结构分析法是将传统产业经济学的结构分析框架引入银行业的实证分析中,用集中度、赫芬达尔指数来衡量银行业的竞争状况。但结构法存在的最大问题在于它忽视银行竞争行为,而且难以恰当定义银行的市场以及用它来确定对集中度的测量[13]。于是国内外的学者开始采用非结构法对银行业竞争进行实证研究,其中Panzar-Rosse模型(以下简称PR模型)是由Panzar和Rosse提出的一种非结构化分析方法,将银行收入与投入要素价格的变动弹性之和定义为H统计量,用来衡量市场的竞争程度。具体而言,假设银行的收益函数为R=R(w,z),其中w为银行投入要素价格向量,z表示其他外生变量,首先要满足银行i实现最大化利润:

其中,R′i表示银行i的边际收益,C′i表示银行i的边际成本,xi表示银行i的产出,n为银行数量,wi为银行i投入成本向量,zi为银行收益函数的外生变量,ti为银行成本函数外生变量。

其次,在市场层面上也要实现均衡,即满足零利润的约束条件:

带*号变量表示均衡值。在此基础上,Panzar和 Rosse用反映收益对各项投入价格的弹性大小的H指数来衡量市场的竞争程度,即:

不同的H值反映了不同的竞争程度:当H≤0时,为完全垄断市场或者短期寡头垄断市场;当0<H<1时,为垄断竞争市场;当H=1时,为完全竞争市场。

2.我国银行业PR模型的设定

本文参考李伟和韩立岩的研究[7],构建我国商业银行简化形式的收入函数:

REV表示总收入与总资产的比值,银行公开的损益表中的营业收入一般包括利息净收入、金融企业往来收入、手续费收入、汇总收益和其他营业收入,所以本文用银行损益表中的营业收入与利息支出之和来计算总收入;

PF表示资金成本,即利息支出与总存款的比值;

PL表示人力成本,即“人员支出/员工数量”,反映投入劳动的价格。但我国银行业公开的报表资料中没有完整的人员支出项目,且《中国金融年鉴》只公布了部分银行的员工数量。所以本文用管理费用与总资产的比值来代替;

PK表示资本成本,用银行非利息支出与平均资产的比值表示;

BSF是代表银行风险和规模特征的控制变量,本文选取银行的所有者权益∕总资产(EQ)、净贷款∕总资产(LOAN)、流动资产/总存款(LIQUID)3个控制变量。

基于该模型的H统计量为:

PR模型成立的前提假设是市场处于长期均衡,因此本文使用系数约束的Wald检验进行均衡测试。用资产收益率(ROA)或资本收益率(ROE)代替方程(4)中的总收入/总资产(REV)作为被解释变量估计H值,H=0表示均衡,否则市场不均衡。借鉴Molyneux和Claessens、Laeven的研究[14][15],本文建立均衡检验的回归方程如下:

3.数据选择

本文选择我国14家商业银行为样本进行测度,其中国有银行包括中、农、工、建四大银行和交通银行;股份制银行包括民生、招商、华夏、深发展、浦发、兴业、光大、中信、广发。原因在于:这14家银行具有相对完善的法人治理结构和及时的信息披露机制,且资产总额和存贷份额占到我国银行业的75%以上,根据样本得出的结论可以代表我国银行业市场竞争的特点和变化趋势。

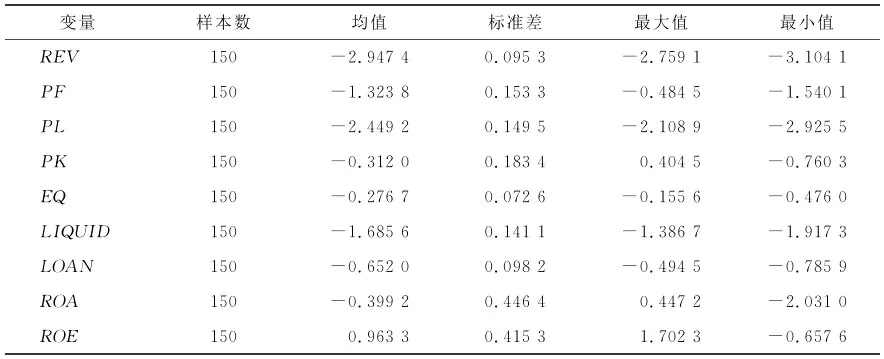

考虑到数据的可得性和完整性,本文将样本期确定为1998~2008年。上述变量中,REV、ROA、ROE、PL、EQ的数据是根据《中国金融年鉴》(1999~2009各卷)公布的各银行报表的数据计算得出,其余变量的数据来源于Bankscope数据库。表1是有关变量数据的描述性统计。

表1 变量数据的描述性统计(1998~2008年)

4.回归结果及分析

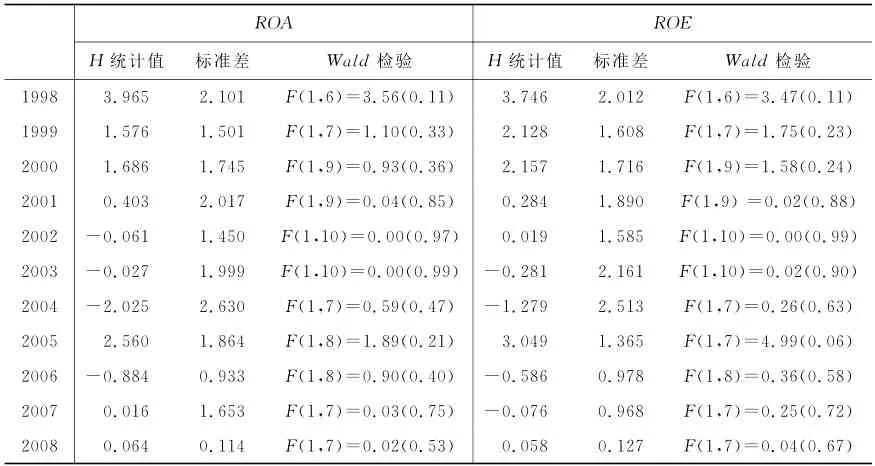

首先利用方程(6)对1998~2008各年样本银行数据进行均衡测试,结果如表2所示。从表2可知,大部分年份的银行数据都接受H=0的原假设,只有2005年用ROE作为被解释变量时在10%的显著性水平下拒绝原假设,而用ROA作被解释变量时则接受原假设,可以认为中国银行业基本上满足长期均衡条件,PR模型得到的结果可靠。

表2 1998~2008年均衡测试

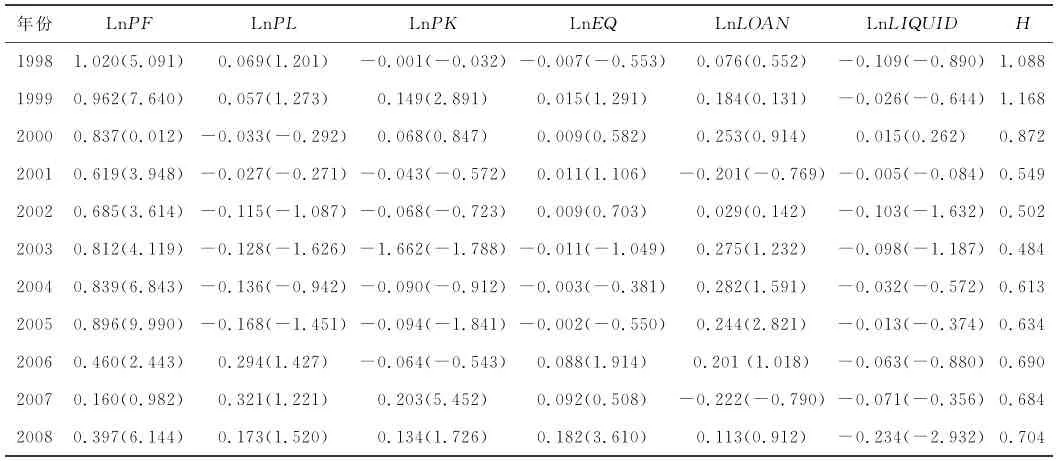

通过均衡测试后,本文对样本期内各年的数据进行横截面回归,得到不同年份的H统计值,结果如表3所示。可以看出,1998年和1999年的H统计值都大于1,说明我国银行业达到了完全竞争状态,这与事实不符,可能是因为年份较远,统计数据部分失真,且深发展和招商银行的部分数据不可得,致使研究样本量减少。总体来看,H值先降后升,2003年后H值平稳上升,波动较小。实证结果表明,1998~2008年我国银行业基本呈现垄断竞争格局,从2003年开始竞争度不断提高。

表3 1998~2008年银行业竞争度的估计结果

四、金融市场发展对我国银行业竞争度影响的实证检验

1.变量设定

针对理论分析部分提出的2个假设,这里建立时间序列模型来实证检验金融市场发展对我国银行业竞争度的影响,从而验证现阶段竞争效应和融合效应的相对显著性,设定6个变量。

(1)被解释变量H。中国银行业竞争度,即运用PR模型得出的H统计量。

(2)解释变量,即衡量金融市场发展的变量。本文借鉴Ross Levine和Sara Zervos的研究从资产规模、流动性和开放度三个方面来衡量金融市场的发展[16]。由于本文研究的金融市场是指直接融资的场所,主要是股票市场和债券市场,因此设定变量时忽略保险业和其他金融业的影响。

①股票市场的资产规模(SCALE1)。本文参考殷孟波和李伟的研究[11][7],用股票市价总值与GDP的比值表示。股票市价总值指在上交所和深交所上市的股票(包括A和B股)的市价总值之和。

②债券市场的资产规模(SCALE2)。在我国债券市场上发行的主要是国债和企业债,所以用这两种债券的发行额总和与GDP的比值来表示。

③股票市场的流动性(LIQUID)。基于交易量衡量流动性的常用指标有交易率(股市总成交额/GDP)和换手率(股市总成交额/股票市价总值),分别测度相对于经济规模和股市规模的股票交易程度。由于前文衡量股票市场和债券市场的资产规模时选用的是相对于经济规模的变量,所以这里选取交易率来衡量股票市场的流动性。另外,债券交易一般都有固定的到期日,所以债券市场的流动性较差,本文用股票市场的流动性来表示金融市场的流动性。

④股票市场的开放度(OPENNESS)。目前我国金融市场实行有限度的对外开放,主要表现为开放股票市场吸引外资,而且债券市场的对外开放水平也难以衡量,实证中通常用股票市场的开放度代替金融市场的开放度,所以本文以股票市场境外筹资额与股票市价总值的比值来近似衡量金融市场的对外开放水平。

(3)控制变量。行业的竞争程度与集中度密切相关,本文采用HHI指数作为控制变量。由于14家银行以外的其他商业银行所占的市场份额很小,平方后影响会更小,为了计算方便,只考虑这14家商业银行的相关数据来计算银行资产的HHI系数。

2.模型与数据

本文构建时间序列模型考察金融市场发展对我国银行业竞争度的影响,模型设计如下:

结合前文对我国银行业竞争度的测度,本模型的研究样本期仍是1998~2008年,数据来源于《中国金融年鉴》(1999~2009年)各卷。表4为公式(7)中各变量的描述性统计。

表4 变量的描述性统计

3.回归结果与分析

本文采用Eviews5.0对模型进行最小二乘估计(LS),回归结果如表5所示。

表5 金融市场发展与银行业竞争度的回归分析结果

(1)衡量金融市场资产规模的变量SCALE1、SCALE2和衡量金融市场流动性的变量LIQUID都与银行业竞争度H正相关,但衡量债券市场规模的变量SCALE2没有通过t检验。可能的原因是我国国债和企业债的发行量较小,债券的发行规模偏低。在我国的金融市场,由于公司治理不够健全、股利分配数量很低,使得企业发行股票的成本较低,企业倾向于发行股票而不是发行企业债券来融资。所以,在样本期内债券市场的资产规模不是影响我国银行业竞争度的主要因素。实证结果表明,股票市场规模的扩大和流动性的增强都显著促进了我国银行业的竞争,因为股票市场的资产规模越大、流动性越强,对银行业的竞争压力越大,直接影响到商业银行的业务和发展,间接促进了银行业内竞争的加剧。

(2)衡量金融市场开放度的变量OPENNESS与银行业竞争度H负相关,相关系数为-1.941 2,但该系数没有通过t检验,表明股票市场的对外开放对竞争度的影响不显著,产生这种情况的可能原因是,现阶段我国股票市场的实力不足制约了开放效果,一个现实的例证是B股市场。自1992年建立起,上证B股指数连续7年下跌,大量境外资金抽走。由于B股市场吸引外资的能力有限,证监会在2001年允许国内投资者投资于B股市场。由此可见,股票市场吸引外资的目标一直未实现,对外开放水平十分有限,也无法显著影响国内银行业的竞争。

综合上述分析来看,现阶段我国金融市场发展对银行业的竞争主要起到促进作用,说明金融市场发展的竞争效应比融合效应更显著,这也符合我国金融业分业经营的现状。由于我国目前的金融制度不完善、金融监督水平有待提高,所以全面实行混业经营还有很多困难,在一定程度上削弱了融合效应的作用。

(3)从控制变量来看,集中度HHI与竞争度H负相关,系数为-6.727 5,集中度越低,市场竞争越激烈,这与以往的研究结果一致。

从总体来看,该模型的拟合优度较高。DW统计量通过检验,回归结果的可信度较高。

五、结 论

本文运用PR模型度量了我国银行业的竞争度,并实证检验了金融市场发展对我国银行业竞争度的影响,结果表明:(1)样本期内股票市场的资产规模和流动性与我国银行业竞争度正相关,而股票市场开放度和债券市场资产规模对我国银行业竞争的影响不显著;(2)金融市场发展的竞争效应对我国银行业竞争度的影响更显著,说明现阶段金融市场发展能够促进我国银行业竞争度的提高。而金融市场发展的融合效应并不明显,对我国银行业竞争的影响不显著。

有效的银行业市场结构应是垄断竞争型,而我国的银行业集中有着行政垄断干预的色彩,整体来看竞争不足。以往的研究大多从市场结构入手,建议通过降低银行业进入壁垒,鼓励外资银行进入和组建民营银行等措施来提高我国银行业的竞争度[17],而本文研究发现金融市场发展的竞争效应对我国银行业竞争有显著的促进作用。基于以上结论,本文认为积极扶持金融市场的发展,促进金融市场与银行业的竞争,对提高我国银行业的竞争度意义重大。

[1]于忠,王继翔.对我国银行业集中度决定因素的实证分析[J].统计研究,2000,(5):32-36.

[2]刘华.影响我国银行业竞争性因素的实证分析[J].武汉金融,2003,(3):28-30.

[3]贺小海,刘修岩.中国银行业结构影响因素的实证研究[J].财经研究,2008,34(5):52-62.

[4]彭欢,雷震.放松管制与我国银行业市场竞争实证研究[J].南开经济研究,2010,(2):80-95.

[5]范小云,肖立昇,王博.银行监管对银行业结构演进的影响——基于市场准入与经营范围监管视角的研究[J].财经研究,2010,36(4):103-111.

[6]尹希果,刘佳.基于面板数据模型的我国银行业效率影响因素分析[J].大连理工大学学报(社会科学版),2009,30(1):11-15.

[7]李伟,韩立岩.外资银行进入对我国银行业市场竞争度的影响:基于Panzar-Rosse模型的实证研究[J].金融研究,2008,(5):87-98.

[8]高玮.外资银行进入与银行业竞争度研究[J].华东经济管理,2010,24(4):70-74.

[9]叶欣.外资银行业进入对中国银行业效率影响的实证研究[J].财经问题研究,2006,(2):61-66.

[10]陈伟光,肖晶.外资银行进入效应实证研究[J].经济学家,2007,(1):96-103.

[11]殷孟波,石琴.金融业全面开放对我国银行业竞争度的影响——基于Panzar-Rosse模型的实证研究[J].财贸经济,2009,(11):12-18.

[12]桂荷发.现代商业银行与资本市场关系的理论分析与实证考察[J].金融论坛,2002,(6):2-7.

[13]石晓烽.中国银行业竞争有效性的实证研究——基于1995~2006年面板数据的分析[J].东北大学学报(社会科学版),2008,10(6):495-500.

[14]MOLYNEUX P,THORNTON J.Determinants of european bank profitability:a note[J].Journal of Banking and Finance,1992,16:1173-1178.

[15]CLAESSENS S,LAEVEN L.What drives bank competition?some international evidence[J].Journal of Money,Credit and Banking,2003,36(3):563-583.

[16]LEVINE R,ZERVOS S.Stock market development and long-run growth[J].The World Bank Economic Review,1998,10(2):323-339.

[17]彭建刚,梁国栋,张丽寒,等.基于经济资本管理系统的商业银行贷款决策方法研究[J].湖南大学学报(社会科学版),2010,24(2):42-47.

Financial Market Development and Competition Degree in China’s Banking Industry—An Empirical Study Based on Panzar-Rosse Model

CHEN Yan-ying, YANG Wen-lu

(School of Economics,Dalian University of Technology,Dalian 116024,China)

The paper made a systematic analysis of the influence mechanism of financial market development on the competition degree in China’s banking industry from two aspects:competition effect and fusion effect,by applying Panzar-Rosse model to assess the competition degree in China’s banking industry from 1998to 2008.On the basis,it analyzed the relationship between financial market development and China’s banking competition empirically.The results show that banks in China are operating basically under monopolistic competition,the competition effect of financial market development has a more significant influence on China’s banking competition at the present stage,and both asset scale and liquidity of stock market play a significant role in promoting China’s banking industry.

financial market;competition degree in banking industry;Panzar-Rosse model;competition effect

F062.9

A

1008-407X(2012)01-0007-07

2011-06-10;

2011-11-01

国家社会科学基金项目(08BJY120);霍英东教育基金会资助项目(121081);教育部新世纪人才支持项目(NCET-08-0083);中央高校基本科研业务费文科基地项目(DUT10RW103)

陈艳莹(1974-),女,辽宁营口人,副教授,博士生导师,主要从事产业经济学研究;杨文璐(1988-),女,安徽淮北人,大连理工大学经济学院硕士研究生,研究方向为产业经济学。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

现代企业文化·综合版(2017年5期)2017-06-14

西安工程大学学报(2016年3期)2016-06-05

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28