我国企业会计准则国际趋同效果研究——基于2007~2009年A+H股上市公司的实证分析

2012-01-12 06:15刘永泽唐大鹏况玉书

大连理工大学学报(社会科学版) 2012年1期

刘永泽, 唐大鹏, 况玉书

(东北财经大学会计学院,辽宁大连116025)

我国企业会计准则国际趋同效果研究

——基于2007~2009年A+H股上市公司的实证分析

刘永泽, 唐大鹏, 况玉书

(东北财经大学会计学院,辽宁大连116025)

文章运用2007~2009年沪深两市A+H股的双重披露差异的实证分析来检验和评价我国企业会计准则的执行效果和国际趋同效果。研究表明,我国企业会计准则已经较好地实现了转换和过渡,执行效果较好,且企业会计准则与国际财务报告准则实现了国际持续趋同,但在执行过程中与国际准则执行存在差异,这种差异产生的原因除了政府补助、企业合并和资产减值这三个准则与国际准则存在较大差异外,对资产的重估或评估价值方面的调整也是双重披露产生差异的重要原因。

企业会计准则;国际趋同;效果

一、引 言

为了进一步规范企业会计确认、计量和报告行为,继续提高会计信息质量,2006年2月15日财政部发布了包括1项基本准则和38项具体准则的企业会计准则,并随后发布了企业会计准则应用指南,构建了我国企业会计准则体系。相关学者认为该体系既实现了与国际财务报告准则的实质趋同,又适应了中国市场经济发展的现实需要[1]。在中国会计准则体系的建设过程中,我国始终坚持推进中国会计准则的国际趋同[2]。特别是2008年国际金融危机的爆发对会计国际趋同及其发展产生了较大影响,会计准则国际趋同已经成为世界各国的共识,并正在转化为实际行动。2010年4月22日,财政部发布了《中国企业会计准则与国际财务报告准则持续趋同路线图》(以下简称《路线图》),该《路线图》的发布对于推动我国企业会计准则建设及其持续国际趋同具有重大意义。我国企业会计准则从2007年1月1日起在上市公司范围内施行,至今已满3个完整的会计年度,应该说企业会计准则的执行效果以及与国际财务报告准则趋同基本达到预期的效果,但是在某些方面还不尽如人意。本文试图通过研究A+H股上市公司净利润、净资产和净资产收益率的双重披露是否存在差异来研究我国企业会计准则的执行效果和国际趋同情况。

二、文献综述与假设提出

从会计国际协调的主张到会计准则国际趋同的目标,再到目前的会计准则持续趋同的路线,如何实现我国与国际接轨一直都是会计理论界和实务界关注的一个重要问题,国内学者对我国企业会计准则国际趋同进行了较为深入的研究。从趋同的切入点角度来研究,认为会计准则的国际趋同首先要制定公认的、高质量的基准会计准则,才能在国际资本竞争的推动下使各国会计准则向基准会计准则靠拢[3]。相关研究通过对2000~2002年A、B股净利润、净资产和净资产收益率境内外差异的分析,发现存在实质性差异[4]。还有研究认为在新准则公布之前,不同的会计准则没有通过趋同性检验,但随着时间的推移,不同的会计准则之间的差异在收敛,说明我国会计准则的国际协调与趋同是富有成效的[5]。从会计信息价值相关性的角度来看,相对于旧会计准则和制度,在新准则体系下的净资产和盈余信息具有更高的价值相关性,新旧准则之间的净资产和盈余差异具有增量的信息含量[6]。如果从全球会计治理与会计准则国际趋同之间的相关关系出发,会计准则国际趋同的历史进程解答了实现全球会计治理的本质在于提供一种制度解决如何实现趋同的核心问题,国际财务报告准则提供了一套能够为全人类会计行为共同遵守并具有普遍约束力的规范[7]。

从现有文献回顾来看,我国会计准则国际趋同研究主要集中在形式(准则)趋同,而对实质(实务)趋同的研究则比较少。一般来说,会计实务是在会计准则指导之下进行的,会计准则形式上的趋同必然会导致会计实务上的趋同,按不同的会计标准披露出来的会计数据是否存在显著差异则是会计实务是否趋同的标志[8]。但是,仅有净利润这一会计数据上的国际协调还不足以说明会计信息总体上已经实现国际协调。单纯从净利润的角度来研究会计标准的国际协调可能存在一定的片面性[4]。由此,本文选择净利润、净资产和净资产收益率这三项指标来分析A+H股公司的双重披露差异,提出如下假设:

假设1:2007年A+H股上市公司净利润、净资产和净资产收益率双重披露无显著性差异。

假设2:2008年A+H股上市公司净利润、净资产和净资产收益率双重披露无显著性差异。

假设3:2009年A+H股上市公司净利润、净资产和净资产收益率双重披露无显著性差异。

由于企业会计准则从2007年1月1日起在上市公司范围内施行,所以在2008年、2009年新增加的A+H公司,双重披露的净利润、净资产应该没有差异,于是提出假设:

假设4:2008年新增加的A+H股上市公司净利润、净资产的双重披露无显著差异。

假设5:2009年新增加的A+H股上市公司净利润、净资产的双重披露无显著差异。

上市公司自2007年1月1日执行企业会计准则体系以来,A+H股年报差异的主要原因除了企业改制资产评估产生的差异,同一控制下企业合并产生的差异和资产折耗方法产生的差异之外[1],还有一个重要原因即保险合同不同的会计处理[9]。财政部于2009年12月22日就保险混合合同分拆标准、重大保险风险测试方法等问题出台了《保险合同相关会计处理规定》,随后中国人寿、中国平安和中国太保三大保险公司已经开始依据这个规定编制2009年度的财务报告,于是提出以下假设:

假设6:2009年度所有A+H股的保险公司双重披露无显著差异。

三、样本选择及数据来源

本文全部样本和数据来自上海证券交易所网站、深圳证券交易所网站、财政部会计司《我国上市公司2008年执行企业会计准则情况分析报告》、《我国上市公司2009年执行企业会计准则情况分析报告》,包括2007~2009年在上海证券交易所和深圳证券交易所上市的所有A+H股。

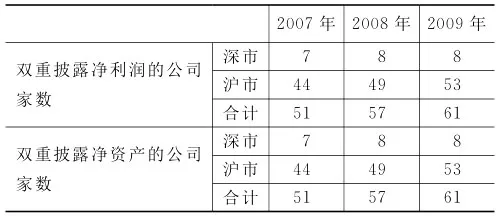

样本选择原则:(1)上市公司在沪市或深市同时发行A股、H股,即本文提法“A+H股”。(2)上市公司在2007~2009年的年报中分别按中国企业会计准则(CAS)和香港财务报告准则(HKFRS)或国际财务报告准则(IFRS)对净利润和净资产进行双重披露。基于以上考虑,剔除了样本中的披露不全或不明晰的公司之后,最后选取的样本如表1所示[1][10][11]。

表1 2007~2009年双重披露样本

四、实证检验和结果分析

1.双重披露差异描述性统计

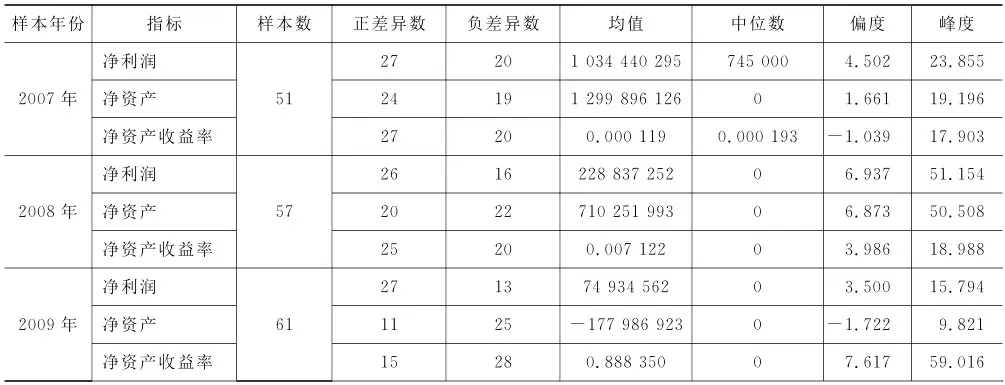

表2是2007~2009年样本IFRS与CAS双重披露差异的描述性统计结果表。从表2可以看出,净利润、净资产和净资产收益率这3个指标在双重披露的公司数量和占样本总量的比例都不断下降,这说明双重披露的差异程度都随着时间的推移而不断降低。此外,无论是净利润、净资产还是净资产收益率,各年的偏度均偏离0,峰度均偏离3,这说明各年的双重披露差异样本数值都不符合正态分布。因此,本文在选择方法对显著性进行检验时,不应该过分依赖T检验的结果。

表2 2007~2009年样本IFRS与CAS双重披露差异的描述性统计 (单位:元)

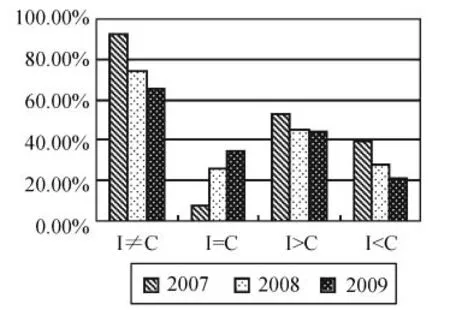

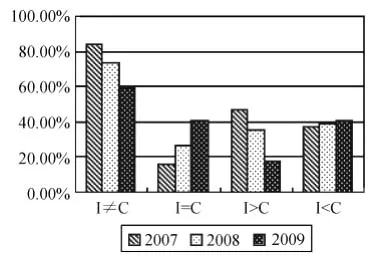

将2007~2009年样本的净利润和净资产差异数 据进行比较,结果如图1和图2所示。

图1 净利润之IFRS与CAS比较

图2 净资产之IFRS与CAS比较

从图1和图2可以看出,2007~2009年净利润和净资产双重披露无差异的比例逐年大幅度上升,双重披露存在差异的比例逐年大幅度下降,说明我国企业会计准则与国际财务报告准则实现了持续趋同。

2.双重披露差异的实证检验

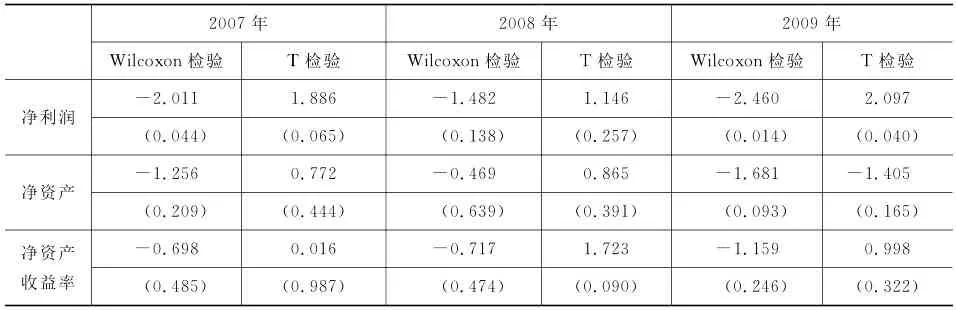

本文对全部6个假设进行Wilcoxon非参数检验和参数T检验,并将显著性水平设定为0.05。检验结果如表3所示。

表3 2007~2009年样本的非参数Wilcoxon检验和参数T检验

由表3可知,2007~2009年各年的净资产、净资产收益率的Wilcoxon非参数检验的p值均超过设定的显著性水平0.05,因此未能通过显著性检验。但是2007年上市公司开始执行企业会计准则体系后,在对CAS与IFRS比较时,发现净利润存在显著性差异,但是2008年净利润不存在显著差异,说明CAS已经较好地实现了转换和过渡。但是,2009年净利润出现了反复,存在显著性差异,说明我国企业会计准则在执行过程中还是存在一定的问题,可能由于企业会计准则规定与上市公司的管理层尤其是财务人员对准则的理解不尽相同,也可能是财务人员职业判断准确度不够或会计处理的随意性导致。

因此,就假设1~假设3而言,从统计上说,2007~2009年A+H股净资产、净资产收益率的双重披露均不存在显著性差异,净利润出现了反复。

针对假设4,从2008年度报告来看,2008年较2007年,增加了A+H股上市公司6家,分别是晨鸣纸业、中国铁建、上海电气、中国南车、中煤能源和紫金矿业。只有中国铁建符合假设4,其余晨鸣纸业、上海电气和中煤能源的净利润、净资产的双重披露均存在差异;中国南车和紫金矿业的净利润的双重披露不存在差异,而净资产的双重披露存在差异。这说明我国企业会计准则在执行过程中存在一定问题。

针对假设5,从2009年度报告来看,2009年较2008年,增加了A+H股上市公司4家,分别是民生银行、四川成渝、中国太保和中国中冶。除了中国中冶外,其他3家都符合假设5。根据中国中冶外2009年度年报双重披露的结果来看,净利润、净资产的双重披露均存在差异,主要表现在冲回评估增减值这一调整项上。

针对假设6,根据我国在内地与香港资本市场交叉上市的中国人寿、中国平安和中国太保3家保险公司2009年财务报告中的数据表明,A+H上市公司年报结果完全相同,不存在任何差异,保险合同会计新政实施效果非常明显。

3.对2009年双重披露差异因素的分析

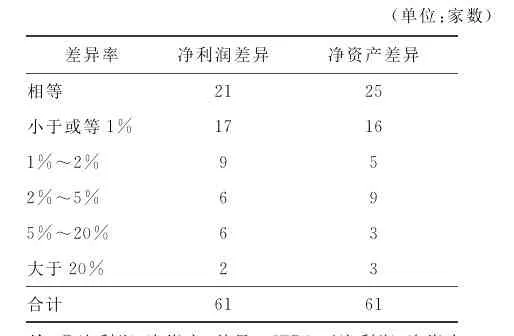

由前文的分析可知,双重披露差异问题随着时间推移得到逐步改善,尤其是2009年的数据,这说明2009年的双重披露差异在新会计准则执行中与国际会计准则差异已经很小了。虽然这种差异很小,但是毕竟存在,甚至有可能对具体实务操作产生某些影响,因此,本文将以2009年数据为基础,对双重披露差异因素进行分析。2009年沪深两市A+H股公司净利润双重披露存在差异的公司有40家,净资产双重披露存在差异的公司有36家。将这些数据进行统计分析,得到表4。从表4的2009年A+H股上市公司境内外双重披露差异结果可以看出,已披露年报的61家A+H股公司,无论是从净利润差异来看,还是从净资产差异来看,平均差异率很小,大部分都不到2%。这些数据表明,自从2007年我国上市公司执行企业会计准则以来,A+H股上市公司境内外双重披露差异基本消除,中国会计准则体系的国际趋同的效果十分明显。

表4 2009年A+H股上市公司境内外双重披露差异

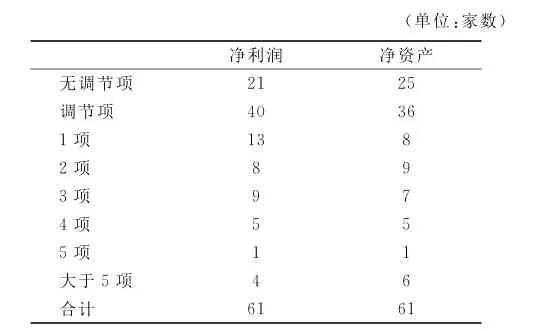

另外,根据A+H股上市公司2009年年报披露的境内外会计准则间差异调节项目,我们进一步对数据进行了如下的统计分析,得到表5。从表5可以看出,A+H股上市公司境内外差异的项目大部分都不超过两项,这进一步表明,上市公司自2007年执行企业会计准则以来,A+H股上市公司境内外差异基本消除,中国会计准则国际趋同的成效已经显现。

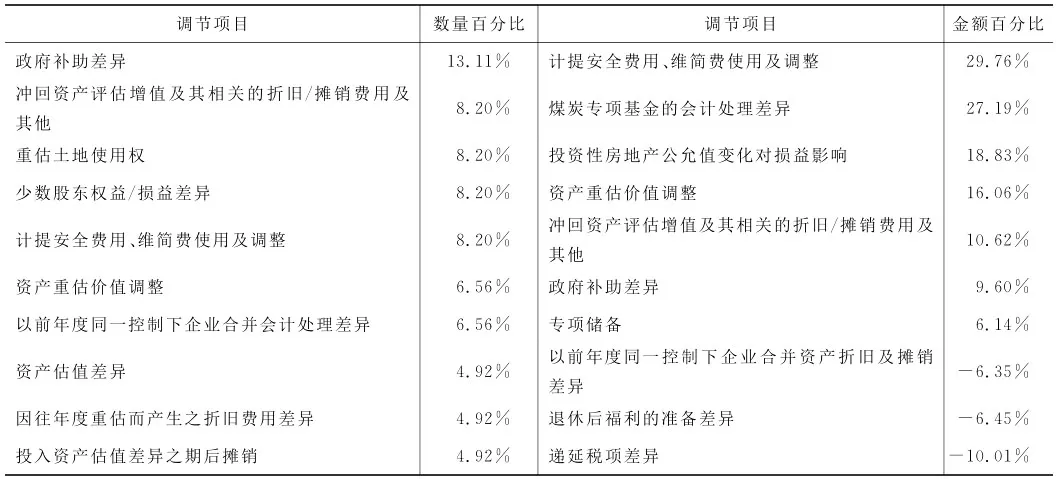

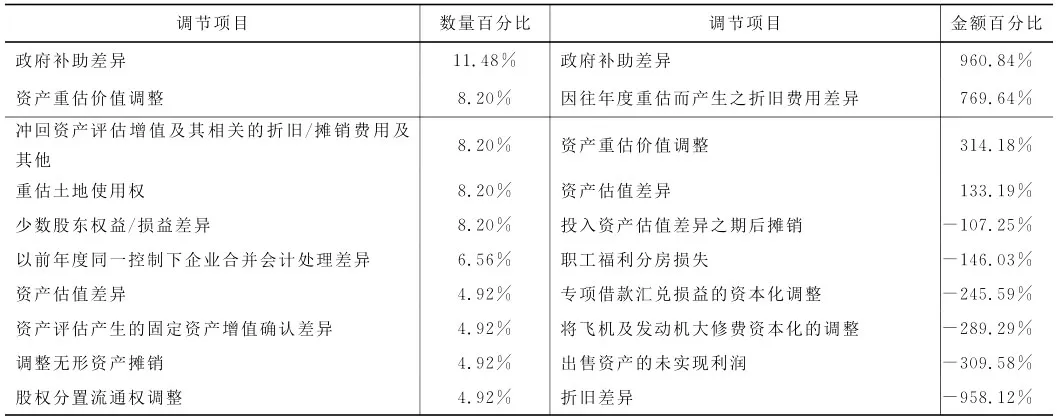

我们进一步对各家公司双重披露的净利润和净资产差异调节项目的内容分析,不分行业不分类别地汇总了38项和48项分别造成净利润和净资产差异的因素,并对这些因素做了进一步的归纳和筛选,计算每一个差异调节项目的公司数量占样本总量的比重及每一个差异调节项的累计金额占总差异金额的比重,得到2009年净利润、净资产双重披露差异调节项前10位的项目分别如表6和表7所示。从表6和表7可以看出,除了CAS与IFRS在政府补助、企业合并和资产减值这三个准则存在较大差异外,造成净利润及净资产差异的因素很大一部分表现在对资产的重估或评估价值方面的调整,这说明我国企业会计准则在执行过程中还是存在一定的问题,原因可能正如前文提及的上市公司财务人员对准则的认识和理解不足,从而影响了其职业判断的准确性[12]。

表5 2009年A+H股上市公司境内外会计准则间差异调节项目

表6 2009年A+H股净利润双重披露差异调节项前10项

表7 2009年A+H股净资产双重披露差异调节项前10项

五、结论和建议

通过以上检验和分析可以得出以下结论:2007~2009年A+H股净资产、净资产收益率的双重披露均已不存在显著性差异。净利润和净资产双重披露存在差异的比例逐年大幅度下降,双重披露无差异的比例逐年大幅度上升,说明我国企业会计准则在上市公司得到了较好地执行和实施,执行效果较好,实现了与国际会计准则持续趋同的目标。但是,2009年净利润出现了反复,存在显著性差异,主要原因是2008年的国际金融危机对国际会计趋同及其发展产生了较大影响。中国《路线图》的发布顺应了会计国际趋同新形势的需要。中国人寿、中国平安和中国太保3家我国A+H股上市公司的年报结果完全一致,说明双重披露差异已经彻底消除,保险合同会计新政得到全面有效实施。本文对2009年净利润、净资产双重披露差异包括的具体因素进行分析发现,尽管造成净利润、净资产双重披露差异的前10位因素不尽一致,但是除了政府补助、企业合并和资产减值三个准则上CAS与IFRS相差较大外,其他因素在准则体系构建和具体规定上并无明显差异,但是对A+H股公司净利润、净资产的双重披露造成的差异却比较大,说明我国企业会计准则在执行过程中仍存在一定的问题。因此,我国上市公司在国际趋同的大背景下,应当以学习贯彻实施《路线图》为契机,积极行动起来,既要明确国际金融危机在会计国际趋同中的角色,努力克服国际金融危机对会计国际趋同的不利影响,也要对新会计准则进一步完善。

[1]刘玉廷,王鹏,崔华清.关于我国上市公司2007年执行新会计准则情况的分析报告[J].会计研究,2008,(6):19-30.

[2]刘玉廷.中国会计准则建设、趋同、实施与等效[EB/OL].http://kjs.mof.gov.cn/zhengwuxinxi/lingdaojianghua/200810/t20081017_82594.html,2008-10-11.

[3]盖地,刘慧凤.会计原则协同:会计准则国际趋同的切入点[J].会计研究,2004,(3):22-26.

[4]徐经长,姚淑瑜,毛新述.会计国际协调:一个新的分析视角[J].会计研究,2004,(4):41-46.

[5]张肖飞,张霞.会计准则趋同性检验研究[J].财会通讯(学术版),2006,(12):54-57.

[6]薛爽,赵立新,肖泽忠,等.会计准则国际趋同是否提高了会计信息的价值相关性[J].财贸经济,2008,(9):62-67.

[7]林钟高,于鑫,吴玉莲.全球会计治理框架下的会计准则国际趋同分析[J].会计之友(中旬刊),2009,(1):15-19.

[8]王建刚,朱金一.我国新会计准则国际趋同效果研究[J].财经论丛,2009,(2):59-66.

[9]杨雪.保险合同会计新政得到有效实施[N].中国会计报,2010-04-23(02).

[10]刘玉廷,王鹏,崔华清,等.我国上市公司2008年执行企业会计准则情况分析报告[J].交通财会,2009,(9):11-28.

[11]刘玉廷,王鹏,薛杰.我国上市公司2009年执行企业会计准则情况分析报告[J].财务与会计,2010,(7):17-22.

[12]李延喜,董文辰.委托代理冲突、公司治理机制与上市公司盈余管理 [J].大连理工大学学报(社会科学版),2009,(3):1-7.

Empirical Study of the Effect of International Convergence of China Accounting Standards—Based on the Listed Companies of A and H share during the year of 2007to 2009

LIU Yong-ze, TANG Da-peng, KUANG Yu-shu

(School of Accounting,Dongbei University of Finance and Economics,Dalian 116025,China)

The paper tests and evaluates the implementation and international convergence effect of China accounting standards(CAS)based on the data of the listed companies both in A share and H share during the year of 2007to 2009.The research shows that the conversion and transition have been achieved successfully with preferable performance and CAS made a persistent convergence to International Financial Reporting Standards(IFRS).However,there still exists certain divergence between the two standards.The divergence is not only because of the different standards of government grants,enterprise combination and impairment of assets,but also because of the adjustment of assets appraisal.

China accounting standards;international convergence;effect

F275.2

A

1008-407X(2012)01-0019-06

2011-06-22;

2011-08-16

刘永泽(1950-),男,河北唐山人,教授,博士生导师,主要从事财务会计和内部控制研究;唐大鹏(1985-),男,辽宁大连人,东北财经大学会计学院博士研究生,主要从事财务会计与内部控制研究;况玉书(1985-),男,东北财经大学会计学院硕士研究生,研究方向为财务会计与企业内部控制。

猜你喜欢

中国外汇(2019年7期)2019-07-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

山东冶金(2019年1期)2019-03-30

行政法论丛(2018年2期)2018-05-21

证券市场红周刊(2018年5期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

管理现代化(2016年3期)2016-02-06

声屏世界(2014年6期)2014-02-28