制度质量、金融发展对发展中国家跨国权益资本流动的影响——基于资产转换为资本的视角

2012-01-12 06:14成力为戴小勇杜三平

大连理工大学学报(社会科学版) 2012年1期

成力为, 戴小勇, 杜三平

(1.大连理工大学管理与经济学部,辽宁大连116024;

2.哈尔滨工业大学经济与管理学院,黑龙江哈尔滨150001)

制度质量、金融发展对发展中国家跨国权益资本流动的影响

——基于资产转换为资本的视角

成力为1, 戴小勇2, 杜三平2

(1.大连理工大学管理与经济学部,辽宁大连116024;

2.哈尔滨工业大学经济与管理学院,黑龙江哈尔滨150001)

文章利用30个发展中国家1996~2009年的面板数据模型实证分析了制度质量、金融发展对跨国权益资本流入和流出的影响。研究表明,制度质量对权益资本流入呈显著正向影响、对权益资本流出呈显著负向影响;金融发展水平的提高将促进跨国权益资本的流动。据此提出,发展中国家在发展本国金融市场的同时,应重视全面提升制度质量,通过健全产权制度、强化对投资者保护机制,确保合同执行的质量、提高司法体系的执法效率,以提高本国资产转换为资本的效率,促进经济发展。

制度质量;权益资本;金融发展;面板数据

发展中国家也许不缺乏资产,但缺乏资产转化为现实资本的制度条件。在开放经济条件下,发展中国家的制造业技术在金融效率方面与发达国家相比差距更大。他们一方面不得不借助发达国家金融市场将资产转换为资本,弥补国内长期投资不足的困难,在国际收支平衡表上表现为权益资本流入和金融债权增加;另一方面由于国内缺乏有效的产权保护制度,合约执行缺乏效率,在国内长期投资缺乏的同时,大量权益资本外流。现在文献对权益资本的流入、流出与制度质量及金融发展水平的关系鲜有研究。关于制度与金融发展关系的研究,Classens和Laeven在对经济转轨国家金融运行进行实证分析后提出了“产权与金融”这一理论命题[1]。Acemoglu等从产权保护、合约执行、交易成本等对经济增长及金融发展进行了研究[2]。Beck和Levine对产权保护、合约、投资者及债权人的权利与法律执行效力和质量进行了研究[3]。Jones从制度产权与扭曲性政策对实物和人力资本投资进行了研究[4]。Keefer和Knack从政府利用公共投资作为寻租工具的角度对制度与金融发展的关系进行了理论和实证研究[5]。国内学者江春分别运用面板数据模型对制度与利率市场化的关系进行研究,认为制度是经济增长的源泉之一,是金融发展的动力[6][7]。Shang对制度质量与国际流动资本多样化之间的联系进行了实证分析,表明只有满足一定条件的国家(如对腐败合理控制或法制达一定水平)才能从金融全球化中明显获益,而较低的制度水平是导致资本流入结构不合理的重要原因[8]。Elias运用大量银行系统面板数据来分析制度因素对国际贷款的影响,表明落后的制度履行水平(产权保护不足、法律低效、财产被无偿征收的高风险)是影响外国银行资本流入的主要障碍[9]。但是上述制度因素与金融发展的研究及制度对于跨国资本流动影响的研究极少深入到权益资本流动层面,而这恰恰是像中国这样的发展中国家在继引进FDI后,开放资本市场和对外投资首先需要明确的问题,也将为进一步分析我国目前国内外股权资本与债权资本主体错配、长期债务与短期债权期限错配、美元与人民币货币错配的原因、解决结构性国际收支不平衡提供借鉴。

一、制度质量、金融发展与资产转化为资本的效率及跨国权益资本流动

权益资本短缺是发展中国家创新与技术进步投资匮乏、经济经济增长缺乏内在稳定机制的根本原因。健全的法律制度及对投资者保护是资产转化为资本,进而推动经济增长、增加社会福利的决定因素。从这个意义上看,发达国家与发展中国家制度质量上的差异,及由此决定的资产转化为资本效率(取决金融发展水平)上的差异,才导致经济发展水平上的差异和权益资本流动的差异。发展中国家制度质量较低,制度对投资者保护机制不健全,资本市场不发达,资产转化为资本的效率比较低。在自身制度质量提高较困难的条件下,不得不利用发达国家的资本市场实施资产与资本的转换,表现为资产(主要指金融资产)的输出和权益资本的输入。制度质量与金融发展水平对权益资本流入的影响有以下几个方面:(1)制度质量的影响。一般认为,社会公共制度,如社会、政治、法律及政府管理制度等直接影响信息公开程度、对产权的保护和腐败的治理等。跨国资本所追逐的是丰厚的资本回报及获得这些利益的稳定性和安全性,但由于对当地环境不熟悉而要面对更高的不确定性,制度质量的差异直接决定着能否有效地控制、减少这些不确定性因素。在较高制度质量的环境下,经济交往中的机会主义行为减少,行为结果的可预见性提高,这时权益资本更愿意流入东道国经济体系,因此,流入的权益资本越多。据此,本文提出假设1:制度质量对权益资本流入呈显著的正向影响。(2)金融发展水平的影响。一国金融制度的健全、银行体系和证券市场的发展水平较高,金融监管相对完善,权益资本流入面临的交易成本和风险较小,权益资本流入较多。据此,本文提出假设2:金融发展水平(私人信贷和股票市场发展)对权益资本流入呈正向影响。(3)制度质量与金融发展水平的共同影响。对发展中国家而言,普遍存在股权资本短期的现象,这与一国的金融发展水平,特别是资产转化为资本的效率密切相关。一方面,一国制度质量与金融发展水平都高则意味着国内资本市场上资产转换为资本的效率高,借助外部资本市场实施资产与资本转换的需求减少,外部权益资本的流入会相对减少;另一方面,一国制度质量与金融发展水平都高,其投资者的风险较小,也会导致外部权益资本流入增加。据此,本文提出假设3:制度质量与金融发展交叉项对权益资本流入影响的方向不能确定。

在发展中国家权益资本短缺、大量权益资本流入的同时,也存在权益资本的流出问题。制度质量和金融发展水平对发展中国家权益资本流出的影响完全不同:(1)制度质量的影响。一国的制度质量越高,产权制度越健全、法律对投资保护程度越高,更多的权益资本将投资国内市场,权益资本流出将减少。与发达国家不同,发展中国家普遍存在的是权益资本的短缺。当大量的资本能够以较低的成本通过国内资本市场转化为有效投资时,股权资本流出就会减少。据此,提出假设4:制度质量与权益资本的流出呈反向变动。(2)金融发展水平的影响。国内金融发展水平对权益资本流出具有双重作用:一是资产转换效应。国内金融发展水平较高,意味着新的金融工具、融资方式、新的支付清算手段、新的金融组织形式与管理方法不断涌现,具有更好投资机会,满足权益投资者迅速调用资本的需要,投资者会更多地投资于国内资本市场减少权益资本外流;二是资本流动效应。国内金融发展水平越高,越会推动资本市场的对外开放,资本市场的对外开放程度越高,企业的竞争力增强(较高的人均GDP联系),则权益资本外流越高。特别在产权制度和投资人保护机制不健全条件下,较大资本市场开放度将加大权益资本外流。据此,提出假设5:金融发展水平与权益资本流出的方向不能确定。(3)制度质量与金融发展水平的共同影响。在制度质量较高的条件下与较高的金融发展水平结合,一方面社会、政治、法律及政府管理制度确保产权的保护和腐败的治理,另一方面金融市场的发展又为投资者获得资金提供便利,减少不确定风险将导致大量权益资本投入国内市场而减少权益资本外流。据此,提出假设6:制度质量与金融发展的交叉项对权益资本流出呈显著负向影响。

二、实证分析

1.制度变量、金融发展水平变量的确立与权益资本的计算

(1)制度质量的确立。确立制度质量的涵义并用相应的指标度量一直存在困难。在现有文献中,一般认为制度质量是制度本身的好坏,即制度约束和规范个人行为的各种规则和约束的好坏,进一步可理解为制度所代表的规则和约束被人们的接受程度及其产生的约束力程度等。由于制度质量度量困难,一般会根据一系列的经济或政治指标并给定相应的权重编制一个制度质量指数,用以评价相应的制度质量及其变迁。不同的研究者根据自己研究对象和研究目的的不同,选择合适自己的度量方法来衡量制度质量。例如,Kaufman指标体系包含的六大综合指标:话语权和问责制、政局稳定性、政府效率、管制质量、法律法规和防治腐败[10]。本文直接采用Kaufman编制的不同国家的制度质量指数(IQ)表示30个发展中国家的制度质量。

(2)金融发展水平变量的选择。发展中国家的金融发展水平的提高更多表现在金融结构的提升和股票市场的发展,本文选择私人部门信贷占GDP的比(PCG)和股票市值占GDP的比(SCG)作为金融发展的指标。

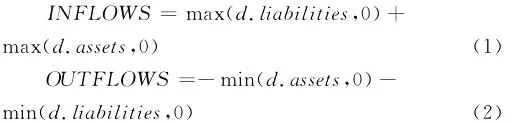

(3)权益资本的计算。权益类国际资本包括国际直接投资(FDI)和国际证券投资(FPI),此外若有金融衍生工具的资本流入流出也把它归入权益资本流动。本文所用资本流动数据根据国际国币基金组织(IMF)所提供的国际收支平衡表(BOP)的相关数据整理和计算得出。按照下面的方法计算某类资产的流入(INFLOWS)与流出(OUTFLOWS):

其中,d.assets为本国对外资产(即本国对外投资或外国对本国的债务)的发生额,通常记录为负即资本流出项;d.liabilities为外国对本国资产(即外国对本国投资或本国对外债务)的发生额,通常记录为正即权益资本流入项。由此所计算出的权益资本流入与流出额均为非负值。

2.模型设定、资料来源及描述性统计

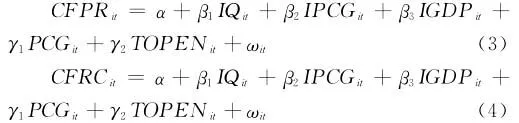

根据前面制度质量的涵义、金融发展水平及对权益资本流动的影响途径分析,本文构建权益资本流入和流出的实证模型:

其中,i表示不同国家和地区,t表示时间。被解释变量CFPR表示权益资本流入(NFLOWS)与GDP之比,CFRC表示权益资本流出(OUTFLOWS)与GDP之比;解释变量IQ表示制度质量;PCG和SCG分别表示一国金融发展水平,PCG表示私人部门信贷占GDP的比,SCG表示股票市值占GDP的比;IPCG与ISCG是制度质量与金融发展水平的交叉项,前者表示制度质量通过信贷市场对权益资本流动发生作用,后者表示制度质量通过股票市场对权益资本流动发生作用;IGDP是制度质量与人均GDP(取自然对数值)的交叉项,表示制度质量通过作用于经济发展来影响权益资本流动;TOPEN即贸易开放度(进出口总值占GDP比重)。

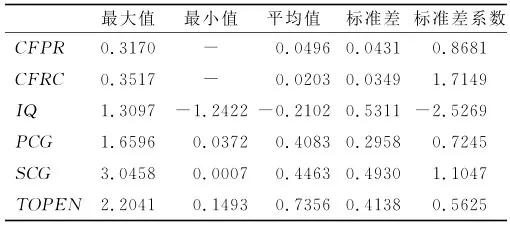

本文选用30个发展中国家在1996~2009年的面板数据来对模型进行估计,数据来源是世界银行和国际货币基金组织IMF。相关指标的描述性统计结果如表1所示。

表1 30个发展中国家的各变量描述统计 (单位:%)

由表1可以看出,30个发展中国家权益资本流入普遍大于权益资本流出,权益资本流入占GDP比重(CFPR)平均为4.96%,权益资本流出占GDP比重(CFRC)平均为2.03%,权益资本流入占GDP比重较流出占比高2.93%,由此可见,发展中国家的资本短缺主要是权益资本短缺;权益资本流入最多的国家是保加利亚,2007年其权益资本流入占GDP比重达到了31.7%,这与2007年保加利亚加入欧盟有关;而厄瓜多尔在2000年的权益资本流出(CFRC)的最大值达到了35.17%,其原因是当年1月该国实施的美元化政策,该国货币苏克雷于2000年9月退出流通领域。在Kaufman制度质量指数(IQ,-2.5,2.5)的范围内,30个发展中国家总体处于较低水平,其平均值为-0.210 2,其中制度质量指数最高的国家是智利,2002年其制度质量指数为1.309 7,制度质量指数最低的国家是巴基斯坦,2009年其制度质量指数为-1.242 2。而在金融发展水平上,私人部门信贷比重(PCG)均值为40.83%,泰国1998年的PCG的最大值165.96%(这与东南亚金融危机相关),格鲁吉亚1996年PCG最小值为3.72%;股票市值占GDP比重(SCG)均值为44.63%,股票市值占GDP比重最大的国家是马来西亚(1996年达304.58%),而最小的是保加利亚(1996年达0.07%)。贸易开放度TOPEN均值达73.56%,表明发展中国家在权益资本流入大于流出的条件下国际贸易所占GDP的比重普遍较高。

3.实证结果分析

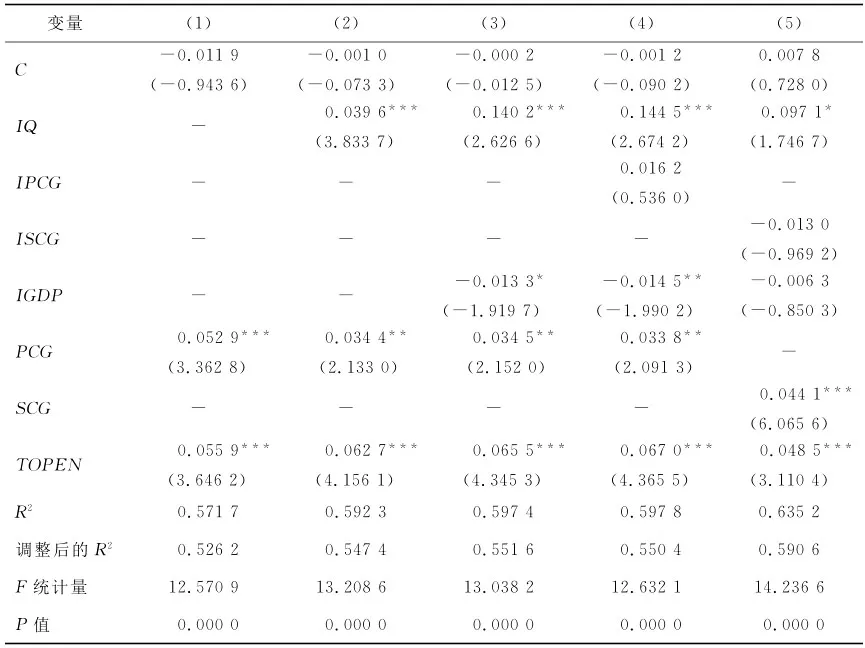

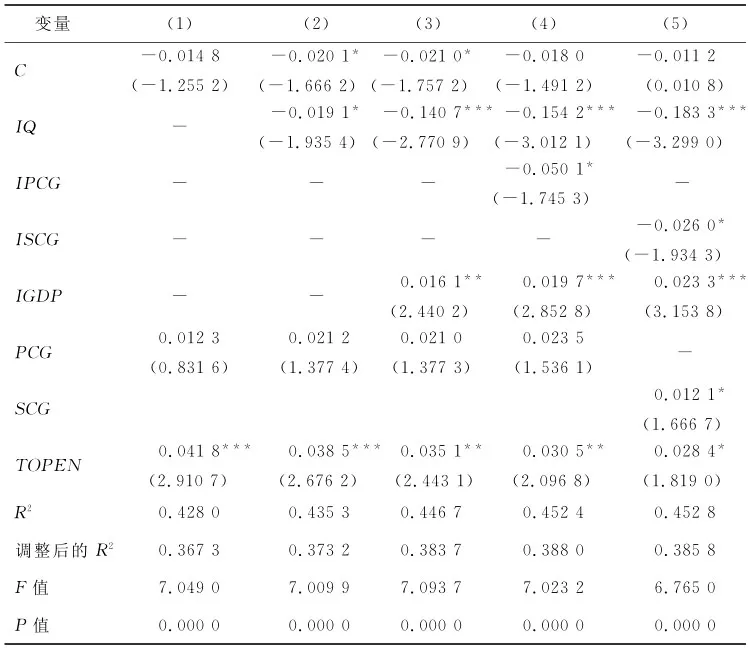

将数据整理后代入模型(3)和(4),用Eviews6.0统计软件进行回归分析,计算结果如表2和表3所示。由表2可知,制度质量对权益资本流入有着显著的正向影响,验证了假设1。

表2 30个发展中国家制度质量对权益资本流入CFPR影响的实证结果

在引入制度质量与人均GDP交叉变量(IGDP)后,制度质量对权益资本流入的作用大大增强,表明发展中国家制度质量与人均收入水平提高才能更好的吸收权益资本,仅制度质量本身,对吸收权益资本虽有显著作用,但作用较小;金融发展水平,无论是私人信贷水平提高(PCG)还是股票市场发展(SCG)对权益资本流入都有显著的促进作用,说明金融发展水平的提高,使权益资本流入面临的交易成本和流动性风险减少,有利于发展中国家吸收权益资本,验证了假设2。但证劵市场的发展较私人信贷水平的提高更有利于权益资本流入(前者在1%的置信水平下其影响为4.41%,后者在表2各栏中,在5%的置信水平下其影响程度在3.38%~3.45%的范围内);制度质量与金融发展的交叉作用项作用不显著,无论是制度质量与私人信贷市场交叉项(IPCG),还是制度质量与股票市场交叉项(ISCG)均与权益资本流入的关系不显著,验证了假设3。但制度、私人信贷市场交叉项(IPCG)对权益资本流入影响的符号为正,其互补性更强,制度、股票市场交叉项(ISCG)对权益资本流入影响的符号为负,其替代性更强;贸易开放度(TOPEN)显著增强权益资本的流入。

表3 30个发展中国家制度质量对权益资本流出CFRC影响的实证结果

由表3可知,制度质量(IQ)对权益资本流出显著负向影响,发展中国家制度质量越低,资本所有者的权益越不能得到有效保护,那么本国权益资本外流越多,验证了假设4,而且引入制度与人均收入交叉变量(IGDP)后,这种负向影响明显上升。说明在投资者权益得不到有效保护条件下,人均收入水平的提高,居民的金融资产会相应增加,如果没有相应的保护机制,会导致更多的权益资本外流。金融发展水平对权益资本流出有双重作用,从实证结果来看,无论是私人信贷市场发展(PCG)还是股票市场发展(SCG)其影响系数均为正,即表明发展中国家的金融发展更多的是强化了资本流动效应,促进了权益资本的流出作用更明显。而在提供新的金融工具、融资方式满足国内投资者在国内实施资产与资本转换的作用不显著。股票市场在10%的置信水平下其影响显著为正,说明股票市场发展比私人信贷市场发展的资产流动效应更突出,验证了假设5。而制度质量与金融发展的交叉项作用(包括IPCG和ISCG)对权益资本流出均显著为负,这表明制度质量的提高通过明晰产权、保护投资者利益促进金融市场发展(信贷市场IPCG和股票市场ISCG),将减少金融交易中的不确定性,提高国内资产转换为资本的效率,从而避免国内资本外流,验证了假设6。此外,制度质量与经济发展水平的交叉作用显著为正,即完备的、具有公信力和执行力的制度体系通过经济增长的推动作用会增加一国的收入水平。

三、结论及启示

本文利用30个发展中国家1996~2009年的面板数据实证分析了制度质量、金融发展水平对跨国权益资本流入和流出的影响得出:第一,发展中国家的制度质量显著正向影响权益资本流入,显著负向影响权益资本流出。第二,金融发展水平的提高减少了权益资本流入的不确定性和风险,将积极促进跨国权益资本的流入。私人信贷市场的发展对股权资本流出的作用不显著,股票市场的发展显著正向影响权益资本的流出。第三,制度质量与金融市场的共同作用对权益资本流入的作用不显著,但显著负向影响权益资本流出。对中国吸收国外权益资本和对外投资的启示:第一,制度质量包括明晰的产权制度对投资者保护及司法体系的执法效率和居民对制度规则的信心和遵守程度等是国内资产转换为资本的根本决定因素。如果产权制度对投资者保护及司法体系的执法效率低,那么在开放资本市场的条件下将导致股权资本外流,不利于国内的自主创新和产业结构调整,而引进过多的国外股权资本将不可避免加深资本的主体错配、期限错配和货币错配的状况。第二,金融市场的发展对吸收国外的股权资本有积极作用,但对缓解国内权益资本外流作用甚微。要提高国内资产转化为资本的效率,必须同时强化制度质量和金融市场的协调发展,中国资本市场的开放必须与其适应的制度质量等匹配。

[1]CLASSENS S,LAEVEN L.Financial development,property rights and growth[J].The Journal of finance,2003,(12):2401-2436.

[2]ACEMOGLU D,JOHNSON S.Institutional causes,macroeconomic symptoms:volatility,crises and growth[J].Journal of monetary economics,2003,(50):49-123.

[3]BECK T,LEVINE R.Legal Institution and Financial Development[R].Washington:World Bank policy Research Working Paper No 3136,2003.

[4]JONES E.The European Miracle:Environments,Econo

mies and Geopolitics in the History of Europe and Asia

[M].Cambridge:Cambridge University Press,2003.7-15.[5]KEEFER P,KNACK S.Boondoggles,rent-seeking and political checks and balances:public investment under unaccountable governments[J].Review of Economics and Statistics,2007,(3):566-572.

[6]江春,吴小平.制度质量与利率市场化——来自跨国数据的实证研究[J].世界经济研究,2010,(4):3-5.

[7]江春,王鸾凤.发展中国家金融发展的制度分析[J].财经科学,2009,(4):2-5.

[8]SHANG J W.Connecting two views on financial globalization:can we make further progress[J].Japanese Int.Economies,2006,(20):459-481.

[9]ELIAS P.What drives international financial flows?Politics,institutions and other determinants[J].Journal of Development Economics,2009,(88):269-281.

[10]DANIEL K,AART K,MASSIMO M.The Worldwide Governance Indicators:A Summary of Methodology,Data and Analytical Issues[R].Washington:World Bank Policy Research,2010.

The Influences of Institutional Quality and Financial Development on Multinational Equity Capital Flows in Developing Countries:a Perspective of Transferring Asset to Capital

CHENG Li-wei1, DAI Xiao-yong2, DU San-ping2

(1.Faculty of management and economics Dalian University of Technology,Dalian 116024,China;

2.School of economics and Management,Harbin Institute of Technology,Harbin 150001,China)

Based on the panel data of 30developing countries from 1996to 2009,this paper shows that the influence of institutional quality on multinational equity capital inflows is significantly positive while negative on equality capital outflows.Improvement of financial development will facilitate equality capital flows.In the process of financial market development,it is more important to improve institutional quality,and enforce property rights,contracts and laws.So that the channel of asset transferring to capital is more effective,which boosts economic development greatly.

institutional quality;equity capital;financial development;panel data

F831.7

A

1008-407X(2012)01-0001-06

2011-10-12;

2011-11-22

国家自然科学基金项目(71172136);教育部人文社会科学研究项目(11YJA790016);大连理工大学人才引进基金项目(DUT11RC(3)43)

成力为(1960-),女,湖南津市人,教授,博士生导师,主要从事国际金融理论与政策研究;戴小勇(1987-),男,湖南邵阳人,哈尔滨工业大学经济与管理学院硕士研究生,研究方向为金融深化理论;杜三萍(1986-),女,河北保定人,哈尔滨工业大学经济与管理学院硕士研究生,研究方向为国际经济学。

猜你喜欢

公民与法治(2022年3期)2022-07-29

现代装饰(2020年11期)2020-11-27

证券市场红周刊(2020年27期)2020-07-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28