中国房地产企业的绩效与社会责任的关系研究

2012-01-06 06:02史金平晋文娟

湖北大学学报(哲学社会科学版) 2012年4期

史金平,晋文娟

(湖北大学商学院,湖北武汉430062)

中国房地产企业的绩效与社会责任的关系研究

史金平,晋文娟

(湖北大学商学院,湖北武汉430062)

房地产虽然企业相关产业链较长,但房地产企业的社会责任与企业绩效之间没有显著的相关关系。从企业社会责任的各个维度来看,中国房地产企业对政府的社会责任与企业绩效显著负相关;中国房地产企业对经济利益相关者的社会责任与企业绩效显著正相关;中国房地产企业对社会公益的社会责任与企业绩效显著正相关。由于企业社会责任各维度对企业绩效的影响存在较大的差异,导致了企业社会责任与企业绩效在总体上表现为不显著的相关关系,如果企业能够通过正确地履行社会责任,增强其正向影响,削弱其负向影响,则可以大大提高企业绩效。

企业社会责任;企业绩效;利益相关者

近20多年来,国内外学者对企业社会责任与企业绩效的关系进行了大量的实证研究,但关于两者之间的关系仍然没有得到统一的结论,虽然大部分实证研究都表明企业社会责任与企业绩效是正相关的,但也有一些研究发现企业社会责任与企业绩效之间存在着负相关的关系或者没有关系。

在西方国家的影响下,我国对社会责任和企业绩效关系的研究也取得了一定的进展。如谭深和刘开明(2003)从国际竞争的角度分析了企业社会责任对企业的影响,认为企业社会责任在短期内可能对我国企业的对外贸易产生缩小效应,有负面影响,而从长期来看却能建立企业的国际公信力,带来正面的贸易创造效应[1]5~30。陈玉清、马丽丽(2005)从利益相关者角度建立了上市公司承担社会责任的指标体系,对我国上市公司企业社会责任披露信息现状进行了分析,并采用实证方法分析了市场对这一信息的反应。实证结果表明,目前,我国上市公司的价值与信息相关性不强,这一结论对上市公司履行社会责任起到了指导作用[2]。李红玉(2007)亦从利益相关者视角研究了企业社会责任与企业绩效的关系,分析了2005年沪深股市的1343家上市公司,研究结果表明,利益相关者对企业绩效产生重要影响,利益相关者的利益与股东的利益最大化并不矛盾,企业社会责任的履行与企业绩效显著正相关[3]。

无论是在国内还是国外,对企业社会责任与企业绩效关系的研究到目前为止都没有得到一个统一的权威的结论,实证研究的结果呈现百家争鸣的现象,有正相关、有负相关也有不相关。本文将用实证的方法对这一问题进行深入研究,以期为说明两者之间的关系提供一些有力的证据。

一、研究设计

1.样本的选择和数据的来源 本文选取了中国房地产开发与经营行业的上市公司作为考察对象。从沪深两市122家房地产经营与开发行业的上市公司当中剔除了8家ST公司,又根据主要因变量和自变量数据的严重缺失剔除了两家公司,最终样本为112家。本研究中的数据均取自沪深两市房地产上市公司2009年的年报以及巨潮资讯网上公布的相关数据。

2.变量设计

因变量:本文采用资产收益率(ROA)作为衡量企业绩效的指标。总资产收益率(ROA)=净利润/平均总资产×100%,该指标表明企业所有者每一元钱的投资能够获得的净收益。

自变量:结合当前我国实际和企业管理的现状,根据上市公司年报的特点,本文按照可行性、科学性、较全面性的原则,从以下五个方面设定自变量,反映企业对利益相关者履行社会责任的情况:

(1)效益维度的社会责任:主要包括企业的股东和债权人等经济利益相关者。企业主要通过对股东返还股利和及时偿还债权人的利息来履行责任,因此,本文设计如下指标作为对经济利益相关者履行责任的替代变量:

股利支付率=每股股利/每股收益×100%

普通每股收益=净利润/普通每股股数

资产负债率=(负债总额/资产总额)×100%

(2)员工发展维度的社会责任:主要包括企业员工和管理者。企业承担的员工责任一方面是公司支付给员工的工资和福利,工资福利的量化信息可以在公司的现金流量表中取得,并据此计算员工获利水平指标;另一方面公司还应当关注员工在公司中的长远发展,加强对员工的培训,关注员工的心理诉求,但是这部分信息属于公司的自愿性披露信息,并且多在年度报告的附注中出现,是难以量化的信息,无法在计算员工责任贡献率的时候使用,因此,本文设计如下指标作为对员工发展利益相关者履行责任的替代变量:

工资福利增长率=(本年度工资福利总额-上年度工资福利总额)/上年度工资福利总额×100%

(3)政府维度的社会责任:主要是政府机关等公共部门。对政府的责任主要体现在纳税方面。因此,本文设计如下指标作为对政府维度的社会责任履行的替代变量:

主营业务税金及附加率=主营业务税金及附加/主营业务收入×100%

账面所得税税率=所得税总额/利润总额×100%

资产税费率=(所得税+主营业务税金及附加)/总资产×100%

(4)顾客导向维度的社会责任:主要是消费者。对客户的责任主要体现在企业对消费者的经济利益责任、产品安全责任等方面。由于产品安全责任在财务报表中难以找到合适的指标进行衡量,所以客户的责任主要考虑前者。因此,本文设计如下指标作为对顾客导向维度的社会责任履行的替代变量:

主营业务成本率=主营业务成本/主营业务收入×100%

(5)社会公益维度的社会责任:对社会的责任主要包括热心公益事业、遵纪守法、有社会道德观念等等。因此,本文设计如下指标作为对社会公益维度的社会责任履行的替代变量:

社会捐赠支出率=社会捐赠支出额/主营业务收入总额×100%

3.控制变量 考虑到企业的不同规模、不同所有制性质和地区差异会对企业绩效造成影响,本文引入了三个控制变量:公司规模(SIZE)、企业性质(OWN)和地区差异(REGION)。SIZE=Ln(总资产);OWN为虚拟变量,如果样本公司为国有企业则取值为1,否则取值为0;本文借鉴石军伟、胡立君、付海艳(2009)的做法,用REGION表示地区差异,依据樊纲和王小鲁(2005)的市场化进程指数,选择广东、浙江、福建、上海、江苏、北京、山东、天津等前8强的省市为发达地区(变量取值为1),其他省市则为欠发达地区(变量取值为0)。

二、实证研究

1.描述性统计分析。从表1可以看出,资产收益率从最低的-25.210到最高的21.714,波动比较大,说明各个公司的发展水平有一定的差距。工资福利增长率从最低的-92.697到最高的5960.045,波动非常大,说明不同的公司对员工履行责任的情况差距相当大;所有指标中,企业的社会捐赠支出率是最低的,最低值为0,最高值仅2.248,其均值只有0.0585,标准差仅为0.2259,说明我国的房地产上市公司对于社会利益相关者责任履行状况并不乐观,投入的资金数量非常少,很多公司几乎没有在这方面的贡献。

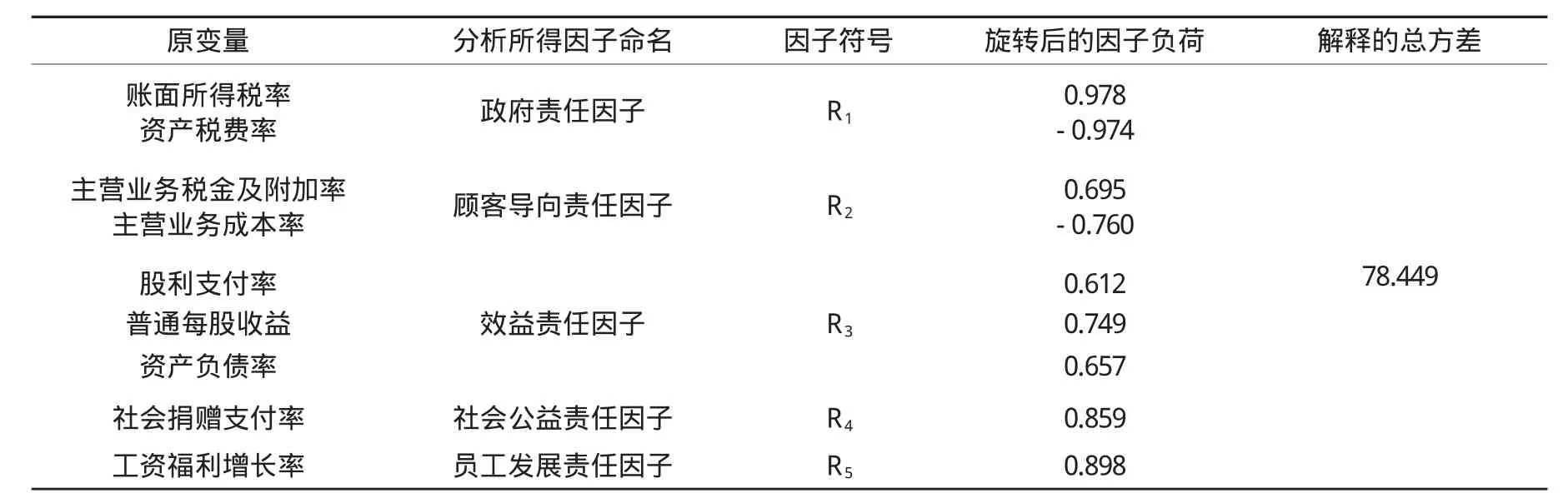

2.因子分析。本文对衡量企业社会责任的9个指标进行探索性因子分析,使用SPSS18.0软件进行操作,运用主成分分析和方差最大正交旋转法来确定企业社会责任的内部结构。最终将企业社会责任指标合并成5个因子,这5个因子对样本的累积贡献率为78.449%,说明这5个因子包含了原有9个指标的绝大部分信息,用其对企业社会责任进行评价是恰当的。结果如表2所示。

要检验企业社会责任对企业绩效的影响,按照一般的思路,最好能有两个总量指标来分别代表企业社会责任和企业绩效的综合得分。本文采用回归法计算综合因子得分系数矩阵,并根据标准化矩阵计算各因子得分。根据表2,利用旋转后的综合因子的方差贡献率作为权数,建立综合评价函数,求得了企业社会责任的综合指标的得分FR。

(表1) 描述统计

(表2) 企业社会责任5因子

3.回归分析。本文拟建立两个OLS计量模型从总体和部分两个方面来考察企业社会责任对企业绩效的影响,检验方程如下:

其中,ROAi为被解释变量,表示企业的总资本收益率;FRi表示企业社会责任的综合得分指标;R1i表示政府责任因子;R2i表示顾客导向责任因子;R3i表示效益责任因子;R4i表示顾客导向公益责任因子;R5i表示员工发展责任因子;Xi表示影响企业社会绩效的一些其他控制变量,具体包括企业的所有制性质(OWNSHIP)、企业规模(SIZE)、企业所处地区差异(REGION);αi为待估参数,εi为随机扰动项。

本文使用SPSS18.0统计分析软件对数据进行计量分析,计量检验结果列在表3和表4中。

(表3) 企业社会责任综合指标与企业绩效的关系:OLS回归分析

(表4) 企业社会责任各维度与企业绩效的关系:OLS回归分析

从表3的回归结果可以看出:企业社会责任的综合指标与企业绩效之间没有显著的相关关系,虽存在正相关关系,但是并不显著(α1=0.619,p=0.530>0.1)。从表 4 的回归结果中我们可以找到企业社会责任综合指标与企业绩效呈现无相关关系的一些原因。企业社会责任的各维度与企业绩效的关系有正也有负(α1=-1.212,p=0.001<0.01;α3=2.668,p=0.000<0.01;α4=1.747,p=0.000<0.01),企业社会责任的政府责任因子与企业绩效是在1%的水平上显著负相关的,企业社会责任的效益责任因子与企业绩效是在1%的水平上显著正相关的,企业社会责任的社会公益责任因子与企业绩效也是在1%的水平上显著正相关的。正是由于企业社会责任的各维度与企业绩效的关系各不相同,有促进作用也有阻碍作用,相反方向的作用相互抵消,最终导致企业社会责任的综合指标对企业绩效的影响不显著。同时,顾客导向责任因子和员工发展责任因子与企业绩效没有显著的关系(α2=-0.367,p=0.295>0.1;α5=-0.355,p=0.317>0.1),进一步验证了总体回归的结果。因此,企业如果要有效履行社会责任,使企业所进行的社会责任活动真正推动企业绩效的提高,就必须对不同维度的社会责任区别对待,从表4的回归结果来看,企业首先需要做的就是实现利润最大化,履行对股东和债权人的责任,遵照合同行事,按时还本付息,建立诚实守信的企业形象,最大限度地发挥效益责任因子对企业绩效的促进作用;其次要积极参与社会公益活动,并进行适当的宣传以巩固社会公益因子对企业绩效的积极作用;同时政府也应该为企业构建一个良好的社会责任环境,减少对企业绩效的负面影响。

三、结论

本文从利益相关者角度探讨了企业社会责任与企业绩效的关系,得出结论如下:第一,从总体上来看,中国房地产企业的社会责任与企业绩效之间没有显著的相关关系;第二,从企业社会责任的各个维度来看,中国房地产企业对政府的社会责任与企业绩效显著负相关;第三,中国房地产企业对经济利益相关者的社会责任与企业绩效显著正相关;第四,中国房地产企业对社会公益的社会责任与企业绩效显著正相关。正是由于企业社会责任各维度对企业绩效的影响存在较大的差异导致了企业社会责任与企业绩效在总体上表现为不显著的相关关系,如果企业能够通过正确的履行社会责任,增强其正向影响,削弱其负向影响,则可以大大提高企业绩效。

[1]谭深,刘开明.跨国公司的社会责任与中国社会[M].北京:社会科学文献出版社,2003.

[2]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(11).

[3]李红玉.中国企业社会责任与企业绩效的关系研究[D].辽宁大学硕士学位论文,2007.

B822.9;F273

A

1001-4799(2012)04-0098-04

2012-04-10

史金平(1964-),男,湖北石首人,湖北大学商学院教授、博士生导师,经济学博士,主要从事公司治理和企业战略管理研究;晋文娟(1984-),女,湖北武汉人,湖北大学商学院2008级硕士研究生。

朱建堂]

猜你喜欢

当代陕西(2022年4期)2022-04-19

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

四川文理学院学报(2020年5期)2020-02-12

中华诗词(2019年7期)2019-11-25

灯与照明(2016年4期)2016-06-05

项目管理技术(2016年6期)2016-05-17

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

中国火炬(2014年12期)2014-07-25

- 湖北大学学报(哲学社会科学版)的其它文章

- 基于产权视角的养老金信托管理适用性分析

- 应用型本科教育趋同化现象研究

- 关于“基础英语”精品课程建设与运作的思考