控制权转移真的改善了企业绩效吗?——来自上市公司高管变更的经验证据

2012-01-03 03:48石水平

暨南学报(哲学社会科学版) 2012年3期

石水平

(暨南大学 管理学院,广东 广州 510632)

控制权转移真的改善了企业绩效吗?

——来自上市公司高管变更的经验证据

石水平

(暨南大学 管理学院,广东 广州 510632)

上市公司控制权转移后的高管变更是我国的一种独特现象,对此进行研究后发现:控制权转移后总体上并没有提高公司业绩。尽管控制权转移后第一年内提高了公司业绩,但实际上是高管变更对上市公司控制权转移后的绩效产生了显著影响。另外,第一大股东持股比例与企业绩效在控制权转移后第一年呈倒U型关系,但不显著;第二年呈U型关系,而高管变更与企业绩效呈负相关关系。

控制权转移;高管变更;企业绩效;第一大股东

一、引 言

并购重组一直是国内外证券市场关注的热点,但是关于并购重组是否创造价值和改善公司绩效却一直是一个有争议的命题。并购重组的动机理论倾向于认为并购创造价值并改善公司业绩。例如,传统的规模经济、股东财富最大化、市场势力和垄断利润论等理论;现代的组织资本与经营协同、管理协同和财务协同、交易费用、合同及资产专用性、价值低估和技术决定和赋税论等。学者们提出了许多理论来说明并购能够为股东创造财富,包括协同或效率理论(Smith和Kim;Kaplan和Weisbach)[1]107-139、控制权市场理论(Berle和Means;Jensen和Meckling)[2]305-360和自由现金流理论(Jensen)[3]323-329。与此同时,学者们就控制权转移对公司业绩影响的问题进行了大量的经验研究,但没有得出一致的结论。比如Ravenscraft和Scherer、Herman和Lowenstein(1988)发现并购没有改善经营业绩,而Healy,Palepu和Ruback的研究却表明,并购后公司的经营业绩显著提高[4]135-175。关于我国企业并购绩效的实证研究,已有研究也没有得出比较一致的结论,如冯根福和吴林江[5]54-61、朱宝宪等、孙铮和李增泉[6]1-53以及赖步连等等发现并购改善了公司业绩[7]126-139,而洪锡熙和沈艺峰[8]26-33;李善民和陈玉罡、白云霞等[9]35-44及白云霞和吴联生则发现并购后公司的业绩并没有显著提高[10]130-143。

究其根源,我们不难发现:在资本主义发达国家,公司控制权市场是公司治理研究的重要领域,其中控制权转移后发生的高层变更由于被普遍认为是一种外部市场的监管力量而得到了极大的关注。Manne指出只有接管机制能为管理层的有效性提供保证,并且能够保护广大中、小股东的利益;当公司内部治理机制不能有效约束公司管理层行为的时候,接管成为了“最后的解决手段”[11]110-120。另外,在对价值创造最大化的并购的研究上,普遍认为有两种动机:一种是协同效应,一种就是更换目标公司的管理层。而实际上,撤换目标企业的管理层可能就是实施并购的一个关键驱动力。可见,通过更迭公司控制权能够形成对不良管理者进行替代的持续性外部威胁。在一个活跃的控制权市场中,实行兼并收购的主要目的是为了整合目标公司和收购公司的资源,或者撤换在职管理人员来改善公司绩效。但是,在中国目前控制权市场上,大部分文献将控制权转移局限于股权转让,而没有考察实质性控制权转移的高层变更现象①《上市公司收购管理办法》对“实际控制权”进行了明确的界定:名义上的第一大股东和持有或控制上市公司表决权达到30%的除非有相反的证据证明有人持有或控制的表决权超过自己;能够决定半数以上董事会当选的;行使和控制表决权超过名义上第一大股东的,都视为取得了上市公司的控制权。。所以,在这种独特的制度背景下,中国上市公司的控制权转移就有可能区别于我们传统上所理解的股权转让。相应地,上市公司控制权转移后的高层变更现象及其经济后果尤其值得我们关注。

因此,针对目前的研究现状,本文试图另辟蹊径,以寻求控制权转移对公司业绩的真实影响,可以为许多像中国这样控制权市场还不够成熟的国家提供经验证据。为此,本文的贡献在于:按高管是否变更对控制权转移进行了重新定义,采用了未经过调整的总资产收益率和经过行业调整的总资产收益率来衡量企业绩效。首先考察了传统控制权转移对公司业绩的影响,在此基础上进一步分析了高管变更对控制权转移后的绩效影响,接着纵向比较了控制权转移前后公司业绩的变化差异,最后结合多元回归分析检验了高管变更对控制权转移后的绩效影响。研究结论表明,控制权转移后总体上并没有提高公司业绩,相反,控制权转移后发生了高管变更的公司业绩在不断下滑。尽管控制权转移后收购的资产在短期内提高了公司业绩,但实际上高管变更对上市公司控制权转移后的绩效产生了显著影响。后文的安排如下第二部分是理论分析与研究假设,讨论了控制权转移对公司业绩的影响;第三部分是研究设计;第四部分是实证结果及分析;第五部分为研究结论与启示。

二、理论分析与研究假设

传统的经济学理论认为,控制权转移能够对没有进行价值最大化创造的管理层形成一种监管机制,现有文献主要来源于对控制权转移后高管变更的情况进行考察。Denis和Denis发现高管被迫离职常常是因为控制权更迭的压力[12]1029-1057;Denis和Serrano通过对1983-1989年间发生的98起控制权转移事件进行研究,发现控制权转移发生后会伴有一个非常高的高管更换率,并且这些更换集中在那些业绩表现较差的目标公司里;Kennedy和Limmack通过考察20世纪80年代发生控制权转移的英国上市公司,也发现了由于控制权转移会引发大量CEO更换的情况[13]267-293。同时,学者们进一步考察了目标公司控制权更迭前的业绩表现同高管变更的关系。Martin和McConnell通过对1958-1984年间发生的253起控制权转移事件的研究发现,在控制权转移发生后,绩效低劣的公司高层被撤换的可能性很大,即控制权转移后高管变更概率与转移前的绩效有显著的负相关关系。这说明控制权转移在监管公司高层上起到了至关重要的作用,从而迫使他们的表现与股东利益相一致[14]671-687。Kennedy和Limmack在考察英国上市公司股票收益后,也得出了通过控制权转移更换绩效低劣的目标公司管理层的结论。

在我国,研究控制权转移的监管作用和目标公司高管变更之间关系的文献并不多,其结论也不尽一致。方轶强通过对中国上市公司控制权转移前后有关业绩变化研究,发现控制权转移公司在转移控制权前相对配对样本来说业绩较差;控制权转移后业绩有所提高且其业绩(总资产主营业务利润率)好于配对样本。该文还发现业绩提高的来源主要在于经营效率(资产周转率)的提高而不是获利能力(销售主营利润率)的提高[15]78-81。高雷采用独立样本T检验和非参数检验来考察控制权转移前后企业绩效、代理成本的变化。结果显示,企业绩效下降、代理成本增加对控制权转移有重大影响;控制权转移以后,这些问题能够得到显著改善。但这种改善不可持续,两三年后的绩效、代理成本有复原的迹象[16]86-89。陈健等选用沪、深市76家高管随第一大股东变动而变更的上市公司作为样本,并设立了47家第一大股东变动而高管未变更的上市公司作为对比组,用经过行业调整的财务绩效来分析比较。结果发现,公司控制权变化后高管变更的公司的绩效显著提高,而且绩效表现好于公司控制权变化后高管未变动的上市公司的绩效表现[17]33-37。周晓苏和唐雪松利用1997-2001年发生控制权转移的企业为样本,运用因子分析方法,研究了控制权转移与企业业绩之间的关系,创新性地对企业业绩从盈利性和增长性两方面进行分解评价,并进一步辨识了并购行为的特征[18]84-90。他们研究发现:(1)与市场整体水平相比,控制权转移企业中业绩较好的企业占27%,业绩较差的占22%,业绩中等的占51%;(2)控制权转移虽然能短暂地提升业绩,但并不能长久提升;业绩短暂提升是通过业绩增长实现的,而企业盈利能力始终没有提升;(3)控制权转移的财务性并购特征高于战略性并购特征。

与之相反,沈华珊通过考察1997-2001年间发生第一大股东变更的392家上市公司,发现行业业绩与高管变动呈负相关关系,表明控制权市场在我国业绩下滑行业上市公司的治理中发挥了一定作用[19]11-16。朱红军研究发现高管人员的更换与控股股东的更换密切相关并且经营业绩低劣的公司更容易更换高管人员尤其重要的是,他认为大股东的更换以及高管人员的更换并没有从根本上改变公司的经营业绩,仅给企业带来了较为严重的盈余管理[20]31-40。此外,张沛沛和夏新平选取了1999年至2003年发生控制权转移的上市公司高层更换的数据,发现高层更换的频率和控制权发生转移前的公司业绩显著负相关,并且这种监管机制可以进一步改善高层更换后的公司绩效[21]66-70。白云霞和吴联生研究了国有控制权转移对公司业绩的影响,以及终极控制人变更对国有控制权转移绩效影响的问题。研究结果表明,国有控制权转移总体上并没有改善公司业绩,反而导致长期业绩的下滑;终极控制人变更能够改善国有控制权转移的绩效;控制权转移之后收购的资产在短期内提高了公司业绩但没有发现这种正向作用在终极控制人是否变更两类公司之间存在显著差异[10]130-143。

以上两方面的实证检验,虽然都给出了控制权市场具备监管作用的经验证据,但是对控制权发生转移后目标公司绩效改善的考察结果并不一致,无论从理论角度还是实证角度都无法准确得出高管变更究竟对控制权发生转移后目标公司的绩效起到了何种影响。现有文献还没有真正找出能够衡量控制权转移和企业绩效的考核指标,也没有从实质性控制权转移,即高管变更方面分析其对企业绩效的影响。那么控制权转移与企业绩效内部之间是什么关系高管变更又在其中扮演什么样的角色呢?李增泉和杨春燕研究发现,控制权转移当年以及转移后一年高管变更频率显著高于控制权没有发生转移的公司,并且与控制权转移前的公司绩效存在显著的负相关关系[22]51-108。为此,本文提出的第一个假设就是:控制权转移后发生了高管变更的目标公司业绩要低于变更之前的业绩,高管变更与企业绩效负相关。与此同时,本文还将进一步考察第一大股东是否为发生高管变更的目标公司带来了业绩改善。Kato和Long发现,第一大股东持股比例与企业绩效呈正向关系[23]796-817。但McConnell和Servaes发现,公司价值与股权结构之间具有非线性的函数关系。在控股股东控股比例小于40%时,公司Tobin’s Q随控股比例的增大而增大;当控股比例达到40%-50%时,公司Tobin’s Q开始下降。孙永祥和黄祖辉[24]23-30也发现了相似的结论,企业价值是第一大股东持股比例的二次函数,随着第一大股东持股比例的提高,公司的Tobin’s Q先是开始上升;当第一大股东持股比例超过50%后,Tobin’s Q开始下降。所以,本文又提出:第一大股东持股比例与企业绩效呈U型关系。

三、研究设计

(一)控制权转移的界定

与传统控制权转移定义不同的是,本文引入了高管变更这一分界线,只有它真正对控制权转移起到了决定性作用,即控制权发生了实质性转移。西方文献中对高级管理人员的研究主要是对CEO的研究,但在我国的相关法规中,并没有CEO这个术语,而是用“总经理”或“董事长”来称谓公司的高级管理人员。虽然近年来,我国一些企业也纷纷实行了首席执行官制度,但是行使类似于西方公司CEO职权的人还是公司总经理,他们对公司的经营决策起关键作用。而从我国上市公司董事会领导结构的变迁实践来看,董事长又具有比总经理更大的权责和更重要的作用。因此,考虑到董事长与总经理的责权关系比较复杂,本文所考察的高级管理层同时包括董事长和总经理(石水平)[25]93-104[26]160-176。

然而,很多学者都指出没有一个可靠的方法来区分管理层更换的动机,要想区别是由于监管造成了管理层更换还是管理层的正常辞职非常困难。目前有两种定义高管变更的方法:第一种方法是不将高管变更划分成正常的或强迫的抑或预期的或非预期的,高管变更就是在CEO、总经理、董事长这些高级管理人员位置上的人员变动,甚至不考虑新的接替者是否以前曾供职于这家公司。Mikkelson和Parch,Defond和Park,Perry都使用过这种直接的定义高管变更的方法;第二种定义高管变更的方法遵循Martin和McConnell,Parrino以及Huson et al.等人的实证研究,他们根据公司公告的高层离职原因来甄别是否是控制权转移发挥了外部监管作用,只是在具体原因的识别上略有不同[27]35-56。鉴于此,本文采用了第二种方法,通过高管变更的原因来定义控制权的实质性转移。

从表1可以看出,我国上市公司披露制度不尽完善,并且很少有公司公告高层离职的真正原因。虽然表1中给出了高层离职的原因但是本文并没有像一些外国学者的实证研究那样,根据这些原因对离职高层做进一步细分,不过我们仍然可以看到,“工作调动”、“控制权变动”和“辞职”(在董事长变更中分别占25.62%、32.23%和18.18%,在总经理变更中分别占22.95%、36.07%和21.31%)是我国上市公司高管变更的三大最主要原因,其中“控制权变动”是控制权发生转移的最重要因素,这一点和国外的情况是大体一致的。同时,高管变更的这些原因也基本解释了公司控制权的实质性转移。

(二)企业绩效指标的选择

与传统不同的是,本文采用未经过调整的总资产收益率和经过行业调整的总资产收益率来衡量企业绩效,这能更好地度量企业绩效和减少计量中所产生的系统误差。这是因为,衡量一个企业的绩效有大量的指标可供选择,包括每股收益、净资产收益率、总资产收益率以及Tobin’s Q等。但不同的指标在衡量企业绩效的侧重点各不相同,每股收益通常计量普通每股的获利能力,净资产收益率衡量股东的投资报酬率,而总资产收益率则侧重于考虑企业整体资产的盈利能力。由于本文主要考察控制权转移后高管变更对企业盈利能力的影响,侧重于企业整体的盈利情况,因而本文选择总资产收益率作为绩效衡量指标。

表1 控制权转移后目标公司高管变更情况

另外,企业的利润指标通常由营业利润、线下项目组成,而净利润则反映企业最后的总体盈利状况,并作为利润分配的起点。营业利润主要指主营业务利润和其他业务利润之和,并扣除期间费用(营业费用、管理费用和财务费用)后的剩余部分。由于营业利润由企业经常业务产生,可反映企业的持续盈利能力,而净利润指标则可用于反映企业的整体盈利能力。因此,本文同时以营业利润和净利润分别作为绩效的主要衡量指标。同时,朱红军认为,在考察大股东更换和高级管理人员更换时,还可能存在企业的盈余管理情况。为此,本文还对应计项目中的线下项目进行了控制,具体计算公式如下:

其中,ROAni表示净资产收益率;ROAoi表示总资产收益率;ROAai表示盈余管理程度(线下项目即非正常的收益,等于投资收益、营业外收入和补贴收入三个项目的合计数扣除营业外支出之差)。

(三)样本来源与选择

本文首先从中国经济金融数据库(CCER)提供的兼并重组数据库里选取了2000-2004年发生的所有“上市公司股权协议转让类”事件,然后,本文翻阅每家上市公司的年报(1999-2006),确定控制权转移事件发生的初始时间和完成时间,初始时间是关于本次控制权转移事件的第一次公告日,而完成时间则为控制权发生了转移,收购公司已成为第一大股东的时间。然后进行以下数据处理:(1)只选取目标公司是沪深两地A股上市公司发生的交易;(2)选取目标公司第一大股东发生了改变的交易;(3)剔除金融类和业绩极差上市公司发生的交易;(4)剔除发生了两次或两次以上第一大股东改变的目标公司发生的交易;(5)控制权转移在5%以上;(6)高管发生了相应的变更①对样本中的每一个公司,本文翻阅其在控制权转移第一次公告日到控制权转移完成后两年这个时间段内的公司公告,记录其高层变化情况,包括每届董事长和总经理。由于很多公司的董事长和总经理是由一人兼任,为了改善公司治理结构才将这两个职位委任不同的人选,故如果总经理/董事长离任时还身兼董事长/总经理,本文则不将其列入高管变更的范畴。。最终的数据如表2所示,在传统控制权转移样本中,共有242家上市公司符合本文的要求。但按照本文的定义,即进一步细分高管是否发生了相应的变更,本文最终得到如下样本:121家上市公司董事长发生变更、122家上市公司总经理发生变更、137家上市公司董事长和总经理都发生变更。

表2 样本来源与行业分类

四、实证结果及分析

为了考察控制权发生转移对企业绩效的影响,本文采用单因素比较和多因素回归分析。

(一)单变量统计分析

首先,本文按高管是否变更将控制权转移进行了分类,包括第一大股东变更、董事长/总经理变更、董事长变更和总经理变更四类。同时,也对企业绩效按行业调整和未调整进行了划分②本文在研究过程中对企业绩效指标进行了相应的行业调整,其主要方法是先计算各年度所有上市公司各个行业的中位数,并从样本公司对应的财务数据中减去这个行业中位数,使样本数据剔除行业的影响,以及各年度之间的宏观经济影响。,具体结果见表3、表4。

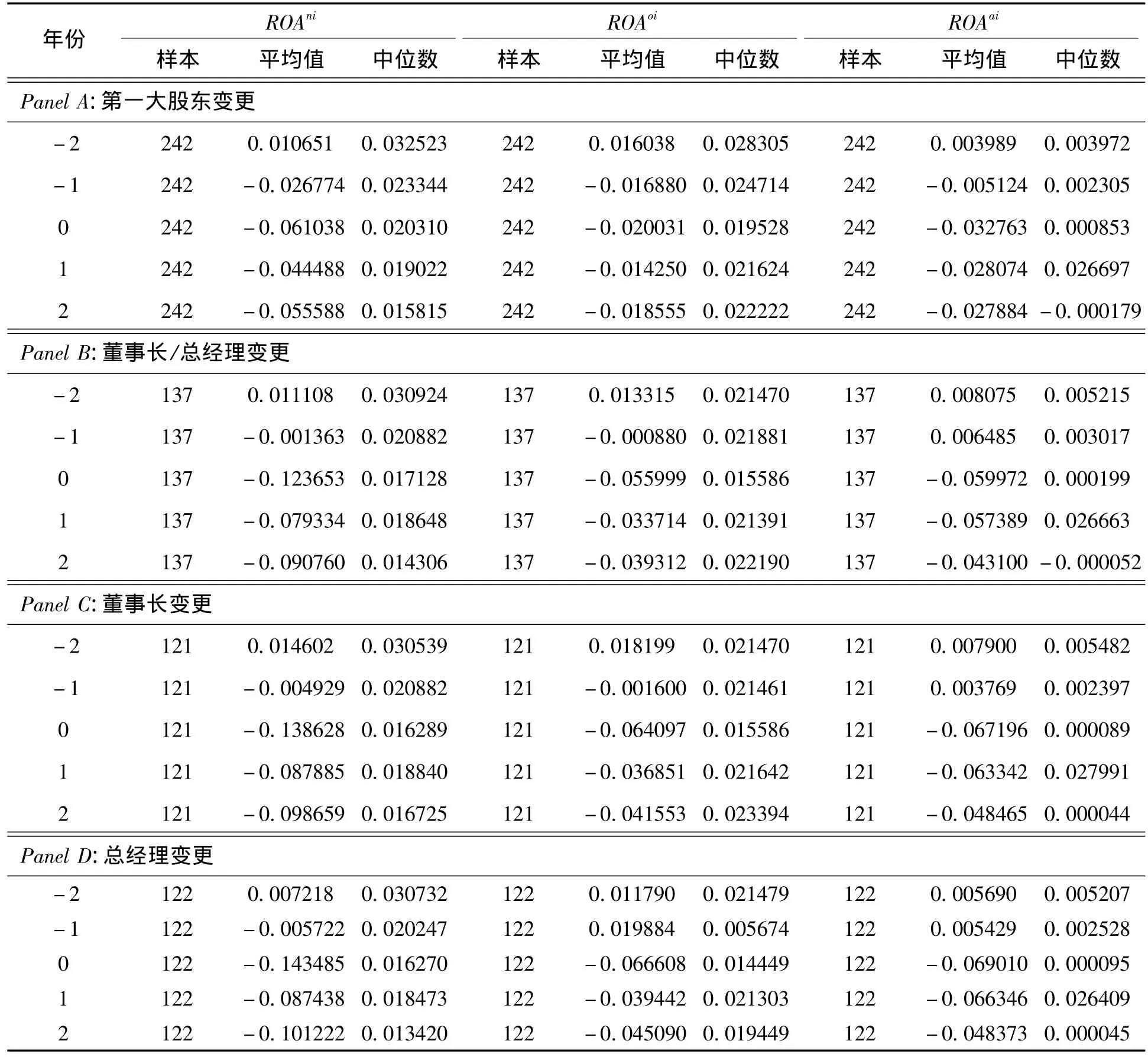

表3 未经调整的企业绩效水平

由表3可知,在未经调整的企业绩效中,不管是按第一大股东变更、董事长/总经理变更、董事长变更和总经理变更分类,控制权转移前后的绩效都相似,即企业绩效(ROAni、ROAoi和ROAai)明显为负。虽然ROAni和ROAoi在控制权转移后第一年有上升的倾向,但只是暂时性的,由于受到高管变更的影响,控制权转移后第二年又下降,这进一步说明了控制权转移并没有实质性改善企业的绩效,这还有待于我们进一步的检验。

表4列示了经调整的企业绩效水平,与表3类似,不管是按第一大股东变更、董事长/总经理变更、董事长变更和总经理变更分类,控制权转移前后的绩效都相似,即企业绩效(adj_ROAni、adj_ROAoi和adj_ROAai)明显为负。虽然adj_ROAni和adj_ROAoi在控制权转移后第一年有上升的倾向,同样也受到高管变更的影响,控制权转移后第二年又下降,这也说明了控制权转移并没有真正改善企业的绩效。

表4 经过调整的企业绩效水平

(二)控制权转移前后企业绩效的差异比较

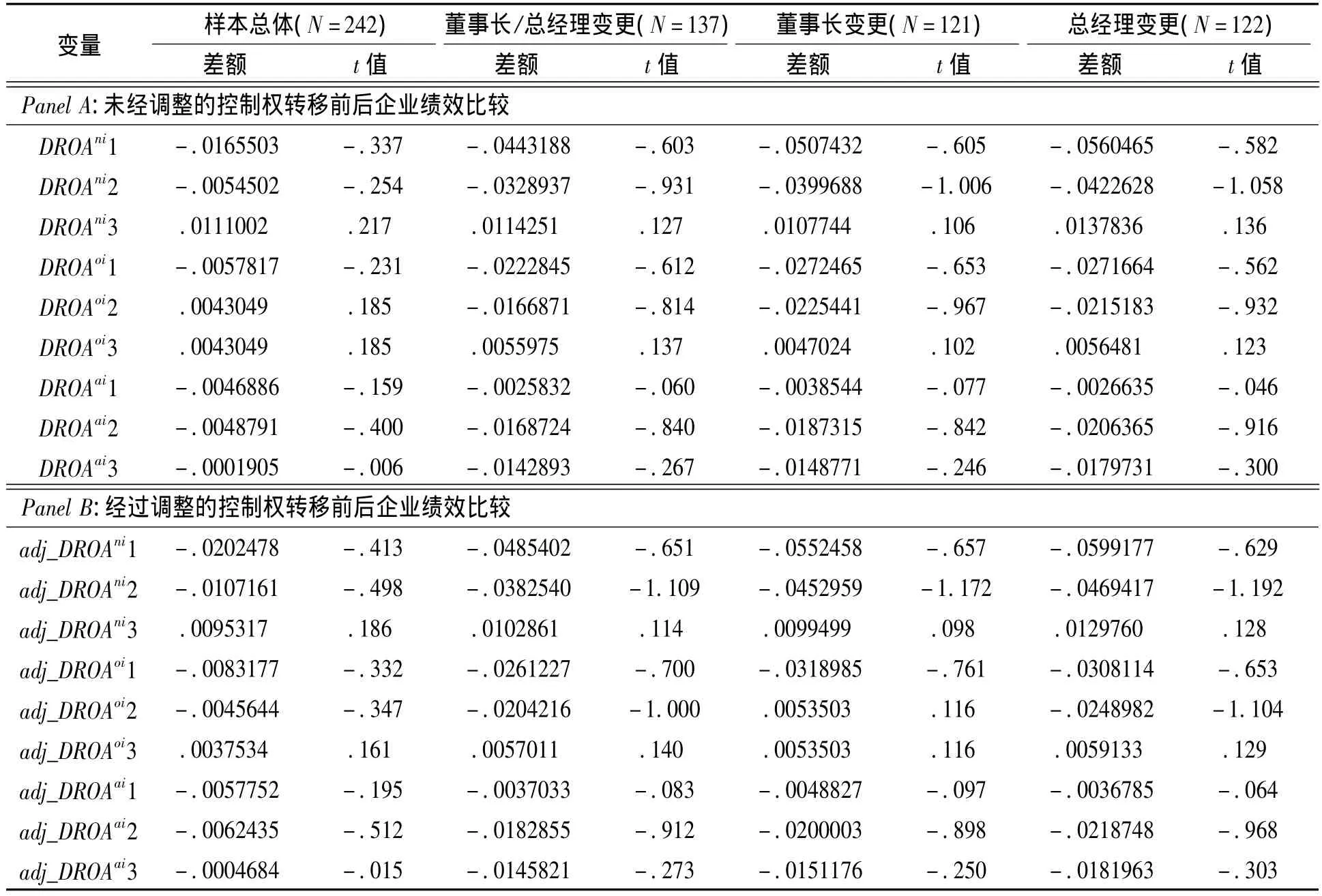

接下来,本文又对控制权转移前后的企业绩效作了一个差异比较分析,以更好地说明控制权转移后对企业绩效的影响,其结果见表5。

表5列示了控制权转移后企业绩效变化程度的影响因素的单变量分析。由表5可知,无论是未经调整的企业绩效,还是经调整的企业绩效,其按第一大股东变更、董事长/总经理变更、董事长变更和总经理变更分类的控制权转移前后的绩效差异都相似,即企业绩效差额(DROA1、DROA2和DROA3以及adj_DROA1、adj_DROA2和adj_DROA3)都不明显,这也从另一侧面说明了控制权转移还是没有真正改善企业的绩效,实证结果与张沛沛和夏新平(2006)以及白云霞和吴联生(2008)基本一致。

(三)多因素回归分析

上述只是单因素的检验分析,忽视了其它因素的影响,结果会受到一定的影响。为此,本文又采用了多因素回归分析,以更好地验证控制权转移对企业绩效的影响,其模型如下:

表5 控制权转移前后企业绩效的差异比较

其中,ROA表示总资产收益率,代表企业的经营绩效;top1表示第一大股东持股比例,代表控股股东的控制能力;top1* top1表示第一大股东持股比例的平方项,代表控股股东的控制能力;dir_ceo表示董事长和总经理是否发生变更,代表控股股东的控制能力,如果是,取值1,否则,取值0;direct_c表示董事长是否发生变更,代表控股股东的控制能力,如果是,取值1,否则,取值0;ceo_c表示总经理是否发生变更,代表控股股东的控制能力,如果是,取值1,否则,取值0;M_index、Lev、LnAssets和fixedaffect是为了控制公司特征因素的影响而设置的控制变量。M_index是市场化程度指标,代表投资者法律保护水平①本文采用了樊纲和王小鲁(2007)的相关指数来衡量市场化程度指标。;Lev为公司的资产负债率,代表企业的财务风险;LnAssets是公司总资产的自然对数值,代表公司的规模,fixedaffect是行业控制变量,本文按照证监会的行业分类标准设定了20个哑变量(制造业按次大类划分,其他行业的划分均以大类作为标准)。

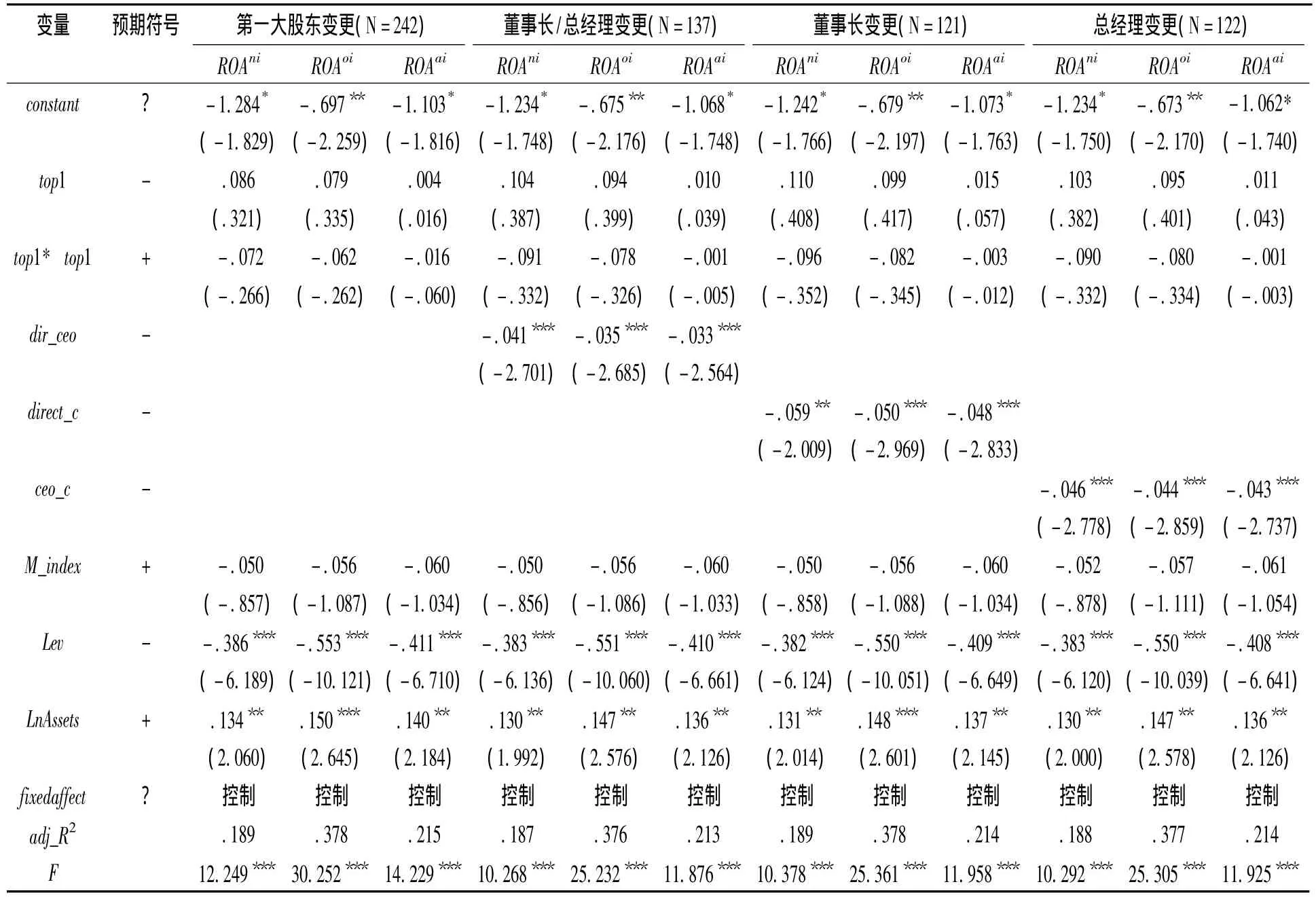

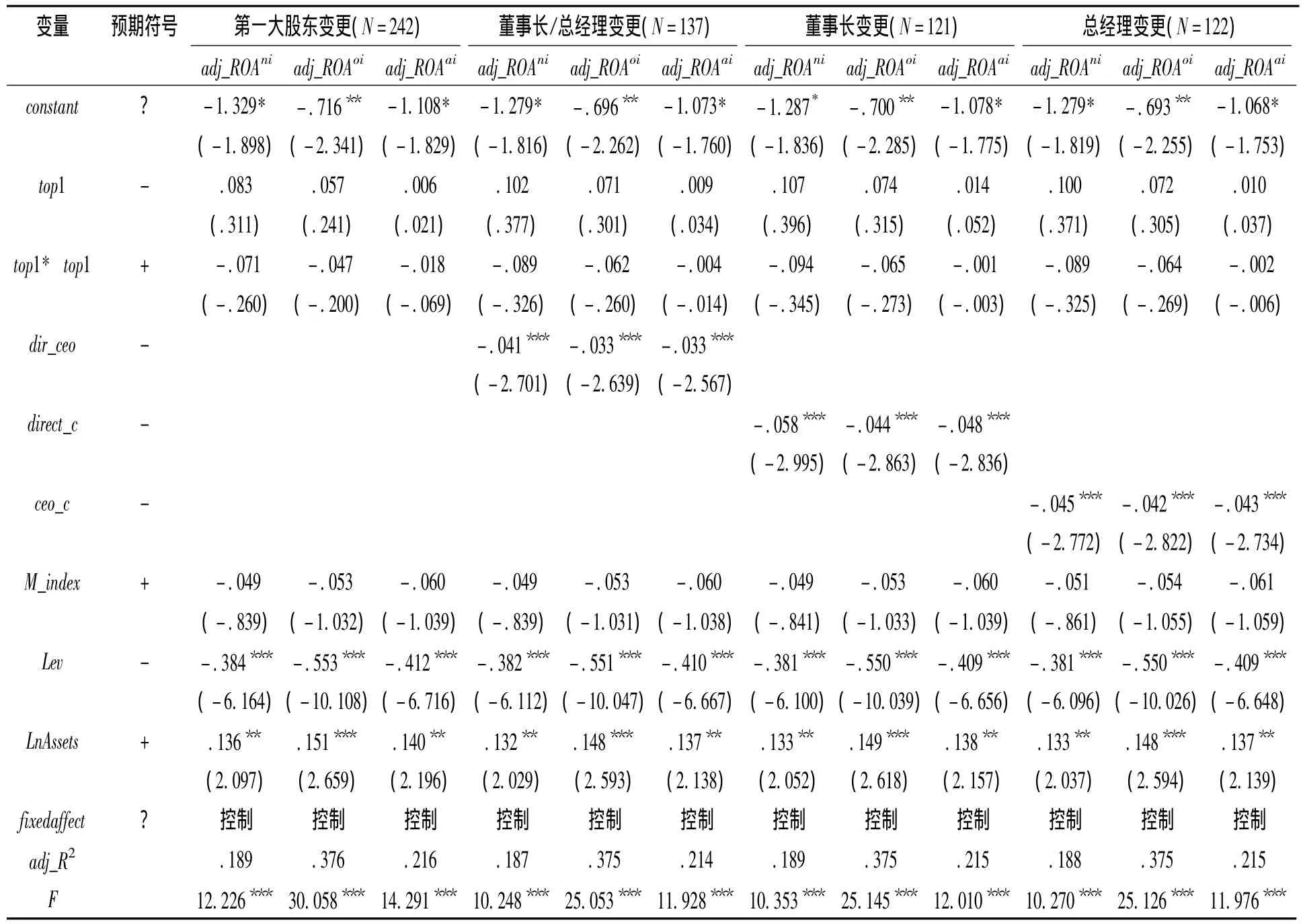

表6列示了未经过调整的控制权转移后第一年高管变更对企业绩效的影响。可以看出第一大股东持股比例与企业绩效并没有呈现U型关系(其一次方系数分别为0.086、0.079和0.004,二次方系数分别为-0.072、-0.062和-0.016),反过来呈倒U型关系,但不显著这告诉我们,控制权转移后第一年企业绩效都有上升的趋势,但并不能说明控制权转移就改善了企业绩效。另外,在董事长/总经理变更董事长变更和总经理变更检验中,均发现与企业绩效有显著的负向关系(其中董事长/总经理变更系数分别为-0.041、-0.035和-0.033且通过了1%的显著性水平),这进一步表明控制权转移后的高管变更对企业绩效产生了重要的影响。此外,控制变量除了M_index与本文预期相反外,可能是我国的市场化程度指标还不能有效地反映当前的投资者法律保护水平,受到其它因素的制约,比如政府干预。同时,其他变量Lev和LnAssets基本与本文预期一致。同理,表7列示了经过调整的控制权转移后第二年高管变更对企业绩效的影响。可以看出,第一大股东持股比例与企业绩效也没有呈现U型关系(其一次方系数分别为0.083、0.057和0.006,二次方系数分别为-0.071、-0.047和-0.018),也不显著。另外,在董事长/总经理变更、董事长变更和总经理变更检验中,也发现与企业绩效有显著的负向关系(其中董事长/总经理变更系数分别为-0.041、-0.033和-0.033,且通过了1%的显著性水平),这也进一步表明控制权转移后的高管变更对企业绩效产生了重要的影响。

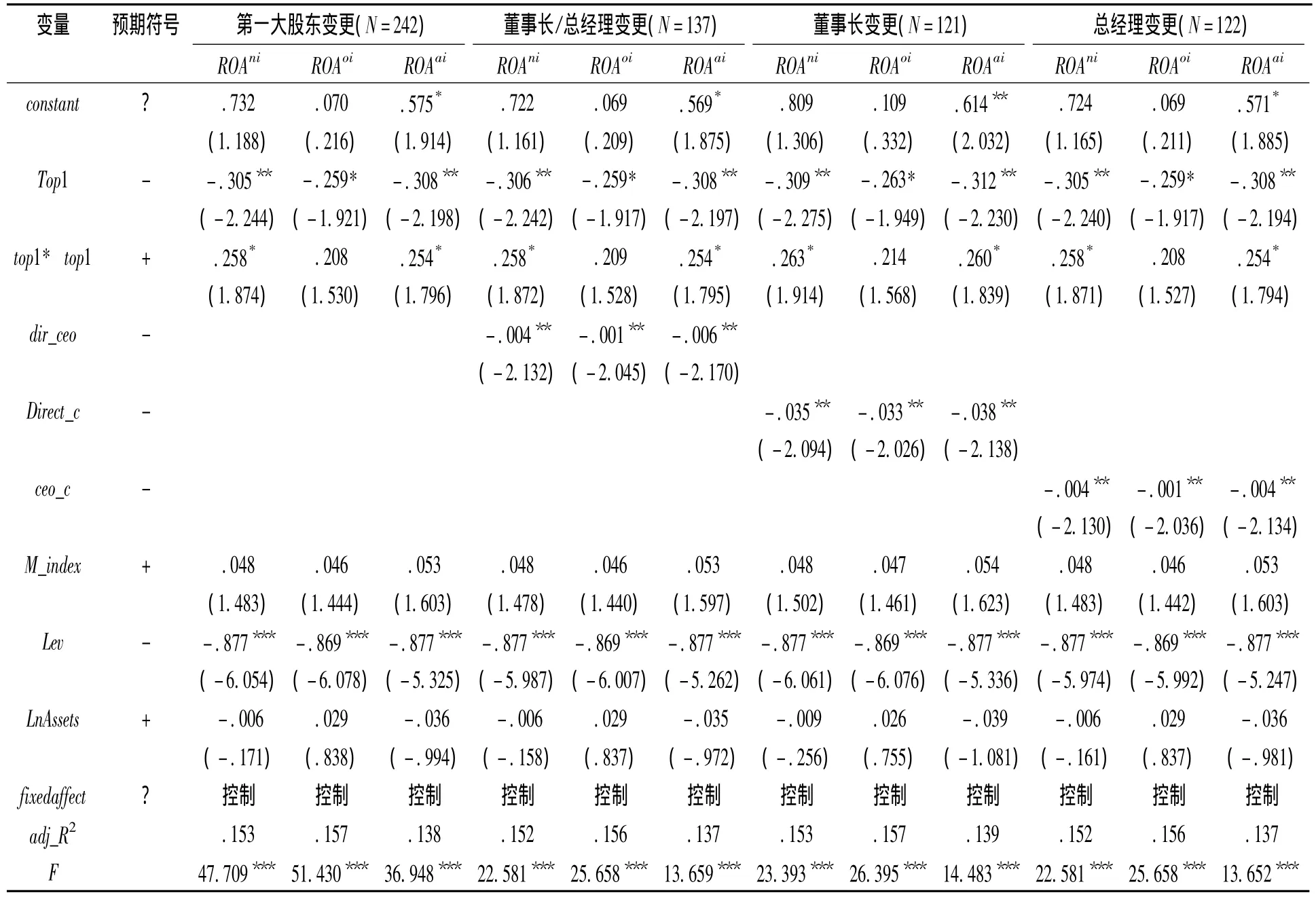

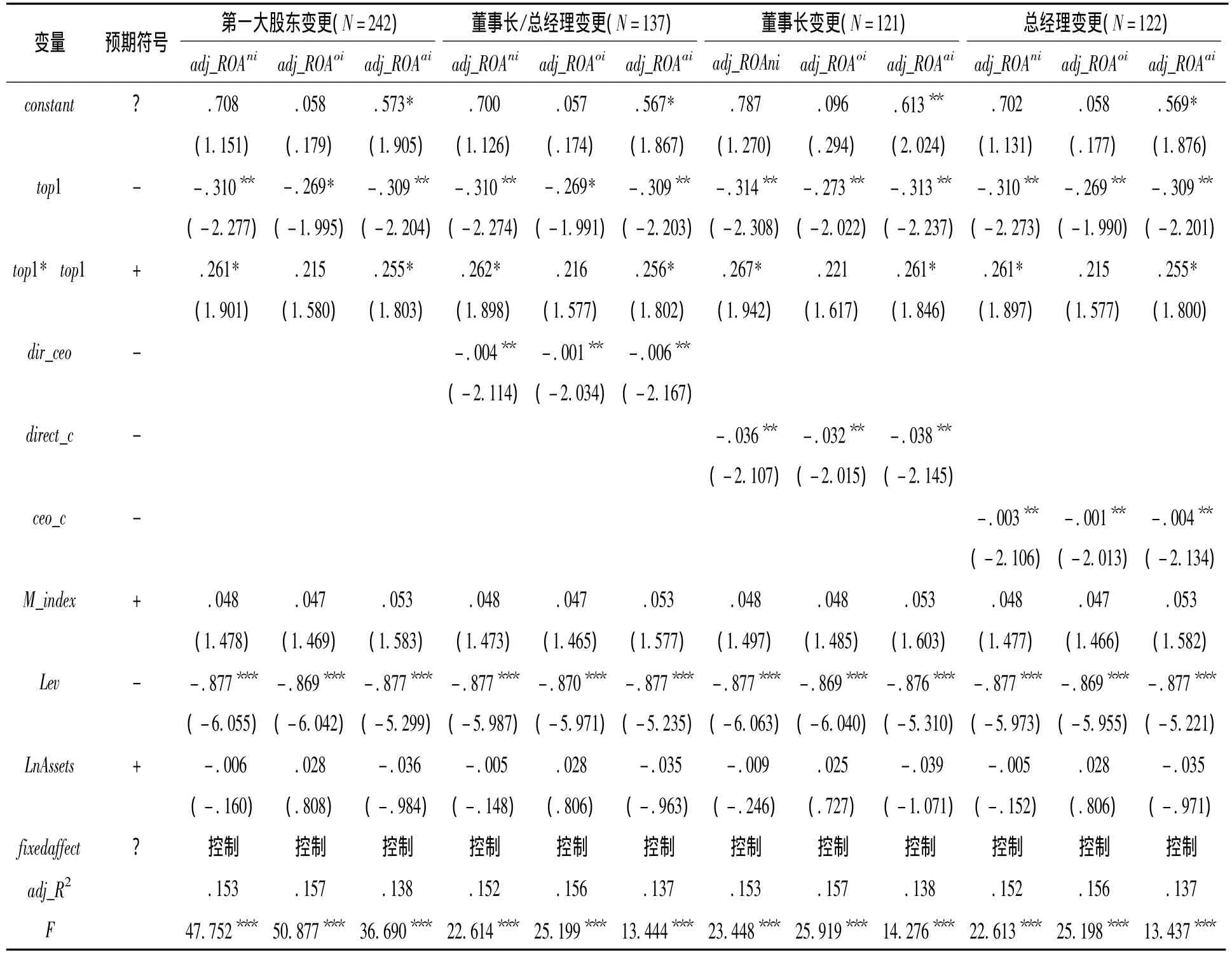

表8列示了未经过调整的控制权转移后第二年高管变更对企业绩效的影响。可以看出第一大股东持股比例与企业绩效呈现U型关系(其一次方系数分别为-0.305、-0.259和-0.308,二次方系数分别为0.258、0.208和0.254且通过了5%的显著性水平),与本文假设一致这告诉我们,控制权转移后第二年企业绩效都有下降的趋势,说明控制权转移并没有改善企业绩效。另外,在董事长/总经理变更、董事长变更和总经理变更检验中,均发现与企业绩效有显著的负向关系(其中董事长/总经理变更系数分别为-0.004、-0.001和-0.006,且通过了5%的显著性水平),这也表明控制权转移后的高管变更对企业绩效产生了重要的影响。同理,表9列示了经过调整的控制权转移后第二年高管变更对企业绩效的影响。可以看出,第一大股东持股比例与企业绩效也呈现U型关系(其一次方系数分别为-0.310、-0.269和-0.309,二次方系数分别为0.261、0.215和0.255,且通过了5%的显著性水平),也与本文假设一致。这告诉我们,控制权转移后第二年企业绩效都有下降的趋势,说明控制权转移并没有改善企业绩效。另外,在董事长/总经理变更、董事长变更和总经理变更检验中,均发现与企业绩效有显著的负向关系(其中董事长/总经理变更系数分别为-0.004、-0.001和-0.006,且通过了5%的显著性水平),这也表明控制权转移后的高管变更对企业绩效产生了重要的影响。

表6 控制权转移后第一年高管变更对企业绩效的影响(未经调整)

表7 控制权转移后第一年高管变更对企业绩效的影响(经过调整)

表8 控制权转移后第二年高管变更对企业绩效的影响(未经过调整)

表9 控制权转移后第二年高管变更对企业绩效的影响(经过调整)

五、结论和启示

通过上述理论分析与实证检验,本文得出以下结论:(1)控制权转移后总体上并没有提高公司业绩,尽管控制权转移后第一年内提高了公司业绩,实际上是高管变更对上市公司控制权转移后的绩效产生了显著影响,但这只是暂时性的;(2)第一大股东持股比例与企业绩效在控制权转移后第一年呈倒U型关系,但不显著;第二年呈U型关系;(3)高管变更与企业绩效呈负相关关系。本文的研究结果启示我们:传统的研究之所以得出控制权转移能够改善企业绩效,是因为没有区分好控制权转移的真正概念,即实质性控制权转移的条件,也就是高管是否发生了变更。另外,对企业绩效衡量指标的选取,不同的指标代表着不同的含义,从而决定了其结论也不尽一致。因而,我们很容易被控制权转移的一种假象所迷惑,也许控制权转移后第一年其改善了企业绩效,但之后的企业绩效并不能有效地被我们所观察,导致得出了一个不真实或错误的结论。所以,本文的研究视角和方法能有效地辨别控制权转移与企业绩效之间的真实关系,进而可以为许多像中国这样控制权市场还不够成熟的国家提供经验证据。同时,进一步分析是什么原因导致了这种结论的产生将是本文未来研究的方向。

[1]Kaplan,S.N.,Weisbach,M.S..The success of acquisitions:evidence from divestitures[J].Journal of Finance,1992,(47).

[2]Jensen,M.,Meckling,W..Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,(3).

[3]Jensen,M..Agency costs of free cash flow,corporate finance,and turnovers[J].American Economic Review,1986,(76).

[4]Healy,P.,Palepu,K.,Ruback,R..Does corporate performance improve after mergers[J].Journal of Financial Economics,1992,(31).

[5]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001,(1).

[6]孙铮,李增泉.股价反应、企业绩效与控制权转移[J].中国会计与财务研究,2003,(1).

[7]赖步连,杨继东,周业安.异质波动与并购绩效——基于中国上市公司的实证研究[J].金融研究,2006,(12).

[8]洪锡熙,沈艺峰.公司收购与目标公司股东收益的实证分析[J].金融研究,2001,(3).

[9]白云霞,吴联生.国有控制权转移、终极控制人变更与公司业绩[J].金融研究,2008,(8).

[10]白云霞,吴联生,徐信忠.资产收购与控制权转移对经营业绩的影响[J].经济研究,2004,(12).

[11]Manne,H..Mergers and the market for corporate control[J].Journal of Political Economy,1965,(73).

[12]Denis,D.J.and Denis,D.K..Performance changes following top management dismissals[J].Journal of Finance,1995,(50).

[13]Kennedy,V.,Limmack,R..Takeover activity,CEO turnover,and the market for corporate control[J].Journal of Business Finance and Accounting,1996,(23).

[14]Martin,K.J..and McConnell,J.J.Corporate performance,corporate turnovers,and management turnover[J].Journal of Finance,1991,(60).

[15]方轶强.控制权转移能改善企业的经营业绩吗[J].当代财经,2005,(6).

[16]高雷.控制权转移、企业绩效与代理成本[J].经济经纬,2006,(4).

[17]陈健,席酉民,贾隽.并购后高管变更的绩效影响:基于中国上市公司的实证分析[J].南开管理评论2006,(1).

[18]周晓苏,唐雪松.控制权转移与企业业绩[J].南开管理评论,2006,(4).

[19]沈华珊.接管市场与上市公司治理——对我国上市公司兼并收购的实证研究[J].证券市场导报,2002(11).

[20]朱红军.大股东变更与高级管理人员更换:经营业绩的作用[J].会计研究,2002,(9).

[21]张沛沛,夏新平.控制权转移中的高层更换与公司绩效——来自中国上市公司的经验证据[J].当代财经,2006,(11).

[22]李增泉,杨春燕.企业绩效、控制权转移与经理人员变更[J].中国会计与财务研究,2003,(4).

[23]Takao Kato,Cheryl Long.CEO turnover,firm performance,and enterprise reform in China:evidence from micro data[J].Journal of Comparative Economics,2006(34).

[24]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999,(12).

[25]石水平.控制权转移、控股股东与大股东利益侵占——来自上市公司高管变更的经验证据[J].暨南学报(哲学社会科学版),2009,(4).

[26]石水平.控制权转移、超控制权与大股东利益侵占──来自上市公司高管变更的经验证据[J].金融研究,2010,(4).

[27]DeFond,M.L.,and C.W.Park.The effect of competition on CEO turnover[J].Journal of Accounting and Economics,1999,(27).

Does Control Transfer Improve Firm Performance Really?Evidence from Takeover of Top Management

SHI Shui-ping

Management School of Jinan University Guangzhou 510632,China

According to the especial phenomenon of top management turnover after control transferred in the listed-companies,this thesis adopting single-change describe statistics and difference comparison analyses of the performance change.Further more,we emphasize to make research of the influence of top management turnover to control transfer.Our research discovers that control transfers has no improvement to firm performance totally,though increased performance in the first year after control transfer,but in fact,it is the influence of top management turnover that firm performance after control transfer. M oreover, th e first-large shareholder has a type of pour U relationship to firm performance in the first year of control transfer,and the type of U relationship at the second year,but the top management turnover has a negative relationship with firm performance.

control transfer;top management turnover;firm performance;first-large shareholder

F421.3

A

1000-5072(2012)03-0064-13

2011-04-12

石水平(1975—),男,湖北仙桃人,暨南大学管理学院副教授,管理学博士,主要从事会计审计、家族企业治理与并购重组的相关研究。

国家自然科学基金重点项目《中国企业管理会计与方法研究》(批准号:71032006);国家自然科学基金面上项目《企业环境信息披露的决策机制研究》(批准号:71072125);国家自然科学基金青年项目《我国资本市场交叉持股行为研究:动因、路径与效应分析》(批准号:71102040)。

[责任编辑 王治国 责任校对 王景周]

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

今日农业(2021年19期)2022-01-12

家庭影院技术(2021年9期)2021-11-05

科学中国人(2019年21期)2019-12-04

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

含笑花(2017年3期)2017-05-26

软科学(2015年7期)2015-07-30

故事林(2015年13期)2015-05-14

传奇故事(上旬)(2009年5期)2009-12-06