跨国公司不同类型交易对转移定价方法的应用及监管

2011-12-29 00:00:00李柯

中外企业家 2011年8期

为实现税负最小化和利润最大化,跨国公司总是根据不同的交易类型选择不同的基于公平独立核算原则的转移定价制定方法,引起税务部门对不同转移定价交易类型调整的可能性发生变化,这预示着针对性的税务审查将使跨国公司转移定价的实施面临越来越大的挑战。

双重征税阻碍了国际贸易的发展,但只要贸易的两国之间能就跨国公司内部交易的国际转移定价问题达成一致的原则,在很大程度上就可以消除这一现象。为此,OECD、美国等发达国家一直致力于建立一种在各成员国中能被普遍认同的标准,这就是公平独立核算原则。它是指当两关联公司的商业或金融关系因主动或被动的原因出现了异于彼此独立的公司间应发生的正常关系的情况时,由于该种情况而使其中任一公司在正常条件下本应增加而未增加的任何利润将计为该公司赢利并应相应纳税(戴洁颖,2003)。

虽然公平独立核算原则不总是很容易操作和使用,但它能为跨国公司各子公司和分支机构提供合理的利润分配方案,且调整的结果也能为各国税务部门接受,所以无论在立法上还是在实际操作中,公平独立核算原则都是最重要的原则之一。

一、基于公平独立核算原则的转移定价方法

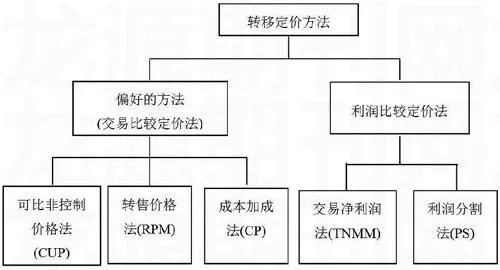

由于转移定价在国际贸易的发展中有很重要的作用,美国及OECD等发达国家竭力推广基于公平独立核算原则的转移定价制定方法。这种方法不仅为各跨国公司合理制定内部交易的转移价格提供了依据,同时也因其公平性为各国税务部门所接受。在OECD所推出的《跨国企业和税务部门转移定价准则》中主要介绍了五种定价方法,如下图所示(大卫·特洛马克·阿特金森,2002)。

在这几种定价方法中,可比非控制价格法、转售价格法和成本加成价格法是传统的应用较为广泛的定价方法,这些方法基于交易行为进行比较,因此为更多的跨国公司以及各国税务部门所偏好。同时,随着跨国公司针对无形资产方面的交易行为大量出现以及交易可比对象的难以确定,基于利润而非交易行为的定价方法——交易净利润法和利润分割法也逐渐为跨国公司所接受(罗晓春、杨淑华,2006)。

二、跨国公司不同交易类型运用的转移定价方法

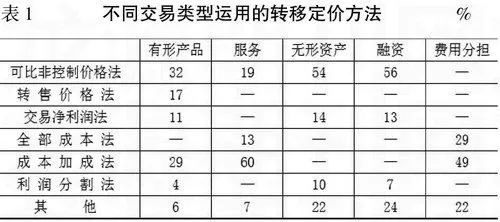

通常情况下,在转移定价的几种基本形式中,跨国公司在关联企业的内部贸易中,会针对不同的交易类型采用不同的转移价格制定方法,尽可能地使其制定的转移价格符合正常交易原则,从而既能实现企业集团的整体利润目标,同时也能有效地避免政府税务部门的审查。具体的定价方法(如表1所示)。

表1 不同交易类型运用的转移定价方法%

数据来源:Ernst & Young Global Transfer Pricing Survey 2007-08

由表1可见,跨国公司在其内部交易中,对于不同的交易类型会采用不同的转移价格制定方法。很明显,成本加成法是跨国公司内部服务贸易最常用的定价方法,可比非控制价格法仍然是企业间融资以及无形资产转移价格制定的主要方法,而转售价格法、交易净利润法以及利润分割法在跨国公司内部贸易中则使用得相对较少,同时对于无形资产交易、融资以及费用分担等交易类型,跨国公司还常常采用其他的一些转移价格制定方法。

预约定价制是近些年来国际上兴起的用以解决关联企业间转移定价税制问题的一项新型制度。预约定价制将对于转移定价事后调整变成事先的协议,从而更加有效地防范跨国纳税人的避税行为,降低征纳双方的费用,避免烦琐冗长的税务审计(李伟,2007)。近几年,世界上许多国家都加大投资力度,设法尽快建立预约定价制度,而越来越多的跨国纳税人也开始采用预约定价制(如表2所示)。

表2预约定价制的使用比例%

数据来源:Ernst & Young Global Transfer Pricing Survey 2007-08.

在跨国公司内部贸易中,预约定价制逐渐为企业所认可并且越来越多地应用于转移价格的制定过程中,在十多年的时间里,APA在发达国家或一些发展中国家已被普遍采用。78%的跨国公司对预约定价制大体上比较满意,但是,有很多跨国公司仍然没有意识到APA的优点,在没有使用预约定价制的企业中,有将近一半的企业有可能会在以后使用这种制度。

三、税务部门针对不同类型交易的转移定价监管

跨国公司在从事跨国经营活动中,凭借其跨国生产和销售的优势,利用国与国之间的税制以及各国税收法规的差异和国际税法中的漏洞,通过转移定价,规避或减少税收负担,获取最大的利润,给东道国政府造成了严重的损失。

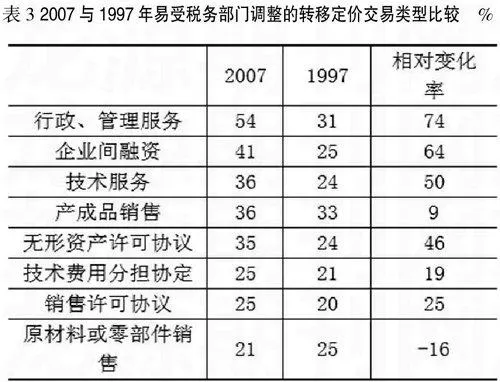

在过去的十年里,各国政府为了防止跨国公司利用转移定价进行国际避税,减少本国的税收损失,保障国家主权和经济利益,相应的税务部门对跨国公司转移定价采取了严厉的监管措施。下面对2007年和1997年的数据进行比较分析(如表3所示)。

表3 2007与1997年易受税务部门调整的转移定价交易类型比较%

数据来源:Ernst & Young Global Transfer Pricing Survey 2007-08.

对比分析的结果表明,与十多年前相比,除了原材料和零部件交易的相对变化率为负值外,几乎各种类型的交易都是越来越容易受到政府税务部门的监管。特别明显的是,跨国公司内部的行政、管理服务交易受税务部门调整的可能性在十多年里增加了74%,而企业间融资和技术服务受稽查的可能性也分别增加了64%和50%之多。

东道国政府对跨国公司转移定价进行审查的交易类型,主要有以下几种,如表4所示。

表4 审查的转移定价交易类型%

数据来源:Ernst & Young Global Transfer Pricing Survey 2007-08.

由表4我们可以看出,同以往的调查数据相比,跨国公司内部的服务贸易取代了有形资产的销售成为跨国公司被税务部门审查最多的交易类型。随着近年来世界第三产业的迅猛发展,服务类型的转移定价应用比例逐渐增加,比重越来越高,其也逐渐成为税务部门主要的审查类型。而税务部门对无形资产、企业间融资、技术转让等类型的转移定价的审查则相对较少,因为对于这几种类型的应用,由于其没有太多的可比性,转移价格制定的高低有相当大的弹性,东道国的税务当局很难找到一个公平、合适的价格,因此,税务部门对其的审查就相对较少。

根据安永会计师事务所的调查报告,52%的跨国企业在2003年以后曾因为转移定价的问题受到东道国税务当局的审查,27%的跨国企业在税务部门的指导下对转移价格进行了调整,有超过2/3的跨国企业认为东道国政府正在逐渐加大审查的力度、完善其监管措施。

由此,我们可以看出,虽然转移定价仍然是跨国公司规避税负,实现其全球利润最大化的重要手段,但随着东道国税务部门逐渐意识到转移定价对自己的危害,同时采取严厉的针对转移定价的监管措施,跨国公司转移定价的实施将面临越来越大的挑战。

(秦皇岛港股份有限公司铁路运输分公司)