IPO公司审计机构选择影响因素研究

2011-12-29 00:00:00李懿洋

中国经贸导刊 2011年11期

摘要:本文基于2009年10月23日我国创业板开板至2010年12月创业板首次公开募股(IPO)的数据,通过代理理论分析影响我国创业板IPO公司审计机构选择的主要因素。分析证实,代理理论对创业板IPO公司选择审计机构具有一定的影响,但影响并不显著。

关键词:创业板 IPO 审计机构选择

一、引言

西方代理理论认为,企业IPO时代理成本越高的公司其越有可能聘请大型知名审计机构承担其审计业务。在我国,由于拟上市的IPO公司其股权机构、公司组织结构都与西方发达国家存在显著差异,因此,适用于西方发达资本市场的代理成本理论对审计机构选择的影响是否适用于我国新兴的创业板IPO市场目前尚缺乏证据。本文以代理理论为框架,以创业板开板以来所有向中国证监会递交上市招股说明书的243家IPO公司为研究对象,分析代理成本对创业板IPO公司选择审计机构的影响程度,进而考察审计机构选择代理理论在我国创业板IPO公司的适用性。

二、研究设计

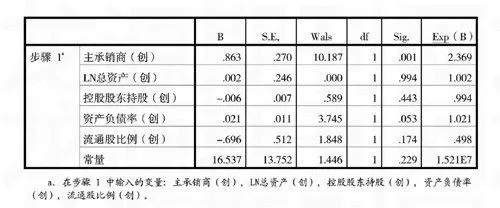

本文将以IPO主承销商、公司规模(资产总额)、股权集中度、资产负债率和流通股比例五个变量来反映代理成本,分析上述因素对我国创业板IPO公司选择审计机构的影响。

(一)研究假设

1、主承销商

证券承销有一定的风险,承销商认为审计机