收入平滑盈余管理对社会责任信息披露的影响*

——来自2009年深市上市公司的经验数据

2011-12-24 07:54李大龙

沈阳工业大学学报(社会科学版) 2011年4期

刘 敏, 李大龙

(1. 辽宁大学 商学院, 沈阳 110036; 2. 辽东学院 会计学院, 辽宁 丹东 118001; 3. 沈阳机床集团, 沈阳 110027)

收入平滑是盈余管理的一个类型,是指通过对应计利润的调整来补偿经营性现金流量的变化,以至于即使经营性现金流量每年变化较大,收入也不会有较大的变化。公司内部人经常会通过财务报告的操纵以误导外部人的决策,这些外部人包括现实的和潜在的债权人与股东、职工、监管机构、供应商和客户。很多丑闻(如安然事件)影响公司道德,同时影响公司社会责任,所以投资者、供应商、消费者、债权人等认为公司不仅应该谋取利益,同时还要对社会、股东、社区、雇员等履行社会责任。事实上,会计信息透明度和问责制已经成为社会责任的一个原则,能够减少内部人利用他们的信息优势误导外部信息使用者的现象。盈余管理机会是随着信息不对称程度的增加而增加的。如Dye(1988)建立的理论分析模型认为,股东与管理者之间的信息不对称是进行盈余管理的必要条件,并且管理者对盈余管理的影响力是随着信息不对称程度的增加而增加的。当公司进行盈余管理时,财务报告不能真实地反映公司业绩,同时会削弱外部信息使用者管理公司的能力[1]。本文从收入平滑盈余管理的角度探寻其是否会对上市公司社会责任信息披露水平产生影响。

一、文献综述

研究社会责任的文章比较多,如姚海鑫(2008)以2005年沪深两市上市公司为数据样本,运用多元回归分析方法研究了企业社会责任与股东财富的关系,发现企业履行社会责任满足了其他利益相关者的利益需求,有利于增加股东财富,实现“股东财富最大化”[2]。

吴长煜(2009)以问卷调查的方式研究我国社会责任会计信息的需求现状,研究结论表明,我国社会责任会计信息模式不统一,企业的利益相关者对社会责任信息越来越重视[3]。

沈洪涛(2007)选取了石化塑胶业的上市公司进行实证分析,指出我国上市公司自愿披露社会责任会计信息的水平低,并且盈利能力好、规模大的公司会披露更多的社会责任会计信息[4]。

俞向前、万威武(2006)以2002—2004年的300家上市公司为样本,采用面板数据的计量方法研究了以收入平滑为手段的盈余管理对股票价格的影响力,认为中国上市公司应计利润对投资者投资决策的影响高于现金流,投资者这种认知使得企业能够通过盈余管理对股票价格施加较大的影响,从而鼓励企业操纵盈余获得更多的首次公开发行以及增配股的好处。他建议从完善会计制度、加强企业内部治理机制以及加强信息披露程度方面对上市公司进行改进[5]。

王亚平(2005)的研究结论表明,中国上市公司1995—2003年间都存在为避免报告亏损而进行的盈余管理。1996年、1997年以及2001—2003年的盈余管理频率和幅度较高,并且2001—2003年逐年呈上升趋势。2001—2003年,平均有64.4%的亏损公司在阈值0点上进行盈余管理并达到避免报告亏损的目的,平均盈余管理幅度为提高ROA数据0.065。研究还发现,2001—2003年期间的盈余管理更加具有隐蔽性[6]。

Hsiang Lin Chih(2007)等研究了46个国家1 653个公司社会责任和盈余管理的关系,认为在避免缺乏远见假设下两者是负相关的,在多目标假设下两者是正相关的,在制度假设下是无关的,在预见盈余假设下是正相关的[7]。

国内还没有关于收入平滑与社会责任关系的研究。总的来说,研究收入平滑盈余管理与社会责任信息披露关系的文献非常少,大多数研究集中在与股东财富的关系、目前的需求状况以及社会责任信息披露与公司规模的关系等方面。目前,国内外研究社会责任信息披露水平与收入平滑盈余管理关系的文章基本没有,因此,本文尝试从收入平滑的角度看盈余管理是否对社会责任信息披露产生影响,企业进行收入平滑盈余管理是否会影响社会责任信息披露的水平。

二、收入平滑盈余管理的衡量

Leuz等(2003)解释说,内部人可能会用酌处权操纵报告会计积累,以弥补由于经济冲击带来的经营现金流量影响报告的收益[8]。也就是说,对处于特定环境下的公司而言,积极的或消极的现金流对其都是不好的,所以内部人希望掩盖真实的绩效。大量使用的方法是操纵应计利润,应计利润是根据权责发生制的原则通过预提、待摊等方式确认的利润,用来补偿现金流量的变化,以至于即使经营性现金流量每年变化较大,收入也不会有较大的变化。两者的这种反向的关系就暗含着企业平滑盈余的可能,这样就不能反映企业真实的绩效。实证会计准则认为,企业盈利(earnings)分为两个部分:一部分是已经实现现金流入的盈利,即经营活动产生的现金净流量(CFO),另一部分则是没有实现现金流入的盈利。由于现金流量是实实在在发生的,企业难以对其进行操纵,因此,假定盈余操纵只能通过应计利润进行。没有实现现金流入的盈利是按权责发生制原则确认的,但尚未实现现金流入,所以称其为应计利润(ACC)。应计项目定义为税后净利与来自营业活动的现金流量之差额,即总应计项目(total accruals)=税后净利(net income before extraordinary items)-营业活动之现金流量(cash flow from operations)。总应计项目的变动可能来自于整体经济状况的改变、收入或费用确认的时点、资产折旧方法的选择与会计估计的改变等。正因为应计利润在确认时间上存在不确定性,才给公司管理层带来操作的空间。为了进一步解释这个问题,Dechow(1995)和Leuz等(2003)认为,收入平滑可以用应计利润变化和经营性现金流量变化的相关性来衡量[8-9]。收入平滑用EM表示,则其计算公式为

EMi= 1-Spearman(ΔAccrualsit/TAit-1,

ΔOCFit/TAit-1)

(1)

式中:ΔAccrualsit——应计利润的变化;

ΔOCFit——现金流量的变化;

TAit-1——前一期的资产总计。

Accrualsit= (ΔCAit-ΔCashit)-(ΔCLit-

ΔSTDit-TPit)-Depit

(2)

式中:ΔCAit——第i家公司第t期流动资产的变化额;

ΔCashit——现金及现金等价物的变化额;

ΔCLit——流动负债的变化额;

ΔSTDit——第t期付息债务的变化额;

TPit——所得税的变化额;

Depit——第t期的折旧和摊销额。

OCFit=Operating Incomeit-Accrualsit

(3)

式中:OCFit——第i家公司第t期经营现金流量;

Operating Incomeit——第i家公司第t期经营收入。

三、研究设计

1. 样本选择

本文选取2009年中国国有上市企业社会责任评选榜单中的100家公司作为样本,并对这些公司执行如下筛选程序:(1)考虑到金融保险行业财务报表的特殊性,剔除了金融保险行业的上市公司。(2)剔除其他研究数据不全的上市公司。通过以上筛选,最终获得71个研究样本,其财务数据来源于国泰安信息技术有限公司开发的CSMAR上市公司财务数据库以及WIND数据库。

2. 研究假设及其依据

(1) 公司规模。Foster(1986)曾总结说,在有关公司披露政策差异的研究中,显著性最一致的变量就是公司规模[10]38。研究通常发现,规模大的公司会披露更多的信息,因为较大的公司很可能比小公司受到更多的公众关注,而且小公司也可能不需要通过年报或者其他正规渠道来同股东沟通有关其社会责任的信息。由于大公司具备更多可用资源,因此大公司很可能从事并报告更多的社会责任事业。

假设1公司规模越大,公司社会责任信息披露水平越高。

(2) 收入平滑。收入平滑意味着减少净收入的波动,使得盈余变化变小,一个履行社会责任很好的公司不进行盈余管理,原因在于一个履行社会责任的公司不隐藏其收益。Shleifer(2004)发现,盈余操纵在道德上非常令人反感,所以很少发生在有责任感的公司[11]。可以肯定的是,企业社会责任增大了企业经营透明度并减少了盈余管理机会。

假设2收入平滑盈余管理程度越高,上市公司社会责任信息披露水平越低。

(3) 资产负债率。资产负债率是反映公司经营理念的一个指标。公司社会责任理论认为,应该关注利益相关者的利益,希望资产负债率能保持在合理的范围之内,公司有足够的能力保证贷款的安全,债权人的利益能得到保护;同时,公司资产负债率较高的话,自身会有较大的还债压力,可能也没有精力来关注企业的社会责任。

假设3资产负债率越高,上市公司社会责任信息披露水平越低。

3. 研究变量的定义

(1) 公司社会责任信息披露指数(SDI)。本文的社会责任信息披露指数选用2009年《南方周末》公布的中国国有上市企业社会责任榜的评选得分。

(2) 其他研究变量。本研究中,公司社会责任信息披露的解释变量包括收入平滑和资产负债率,将公司规模作为控制变量(见表1)。

表1 研究变量的定义

4. 模型的构建

本文构建的模型为

SDIi=α+β1EMi+β2LARi+β3SIZEi+ui

(4)

四、实证检验

1. 变量的描述性统计

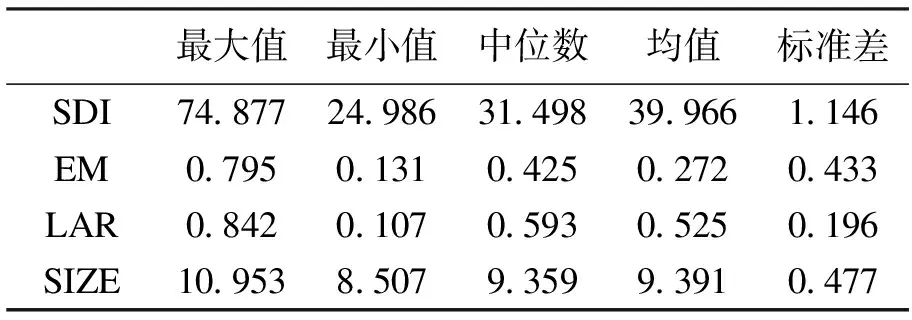

表2是变量描述性统计结果。从表2可以看出,样本企业社会责任信息披露指数均值为39.966,说明社会责任信息披露水平总体不高;社会责任信息披露指数最大值为74.877,最小值为24.986,说明社会责任信息披露指数在企业间差异很大。

表2 变量描述性统计结果

2. 相关性分析

对研究变量的相关关系进行检验,结果见表3。从表3可以看出,社会责任信息披露水平与EM在1%的水平上显著正相关,公司规模与社会责任信息披露指数在1%的水平上显著正相关,而资产负债率与社会责任信息披露指数负相关但不显著。

表3 研究变量相关性检验结果

注:**、***分别表示两个变量在5%、1%的水平上显著相关。

3. 回归分析

利用Eviews 5.0,将社会责任信息披露指数与社会责任信息披露的各个解释变量逐步回归,以便消除多重共线性,最终回归结果如表4所示。

表4 回归分析结果

注:调整后的R2=0.321,F=13.242(sig=0.000),DW=2.182。

从表4可以看出,公司规模(SIZE)的参数估计值在1%的水平上显著为正,说明公司社会责任信息的披露水平会随着公司规模的增加而显著提高,假设1得到了支持。公司的收入平滑(EM)的参数估计值在1%的水平上显著为正,说明社会责任信息披露水平会随着收入平滑程度增加而显著降低,假设2得到支持。公司的资产负债率(LAR)回归系数为负,并且不显著,与假设3相反。

五、研究结论

本文对2009年中国国有上市企业社会责任评选榜单中71家公司的社会责任信息披露程度与收入平滑程度、公司规模、资产负债率的关系进行研究,结果显示,对于我国上市公司而言:(1)社会责任信息披露总体水平较低,收入平滑盈余管理程度越高,社会责任信息披露水平越低。(2)公司规模大的上市公司会披露更多的公司社会责任信息。大公司为了在社会公众面前树立良好的公司形象,会积极披露公司社会责任信息。公司规模是影响社会责任信息披露水平的重要因素。(3)盈余平滑程度是影响上市公司社会责任信息披露程度的重要因素,对社会责任信息披露有显著影响。(4)资产负债率未表现出对社会责任信息披露的显著影响。

参考文献:

[1]Dye R A.Auditing standards,legal liability and auditor wealth [J].Journal of Political Economy,1993(5):887-914.

[2]姚海鑫,陆志强,李红玉.企业社会责任对股东财富影响的实证研究 [J].东北大学学报:社会科学版, 2007(7):315-320.

[3]吴长煜,杨建.我国企业社会责任会计信息需求分析 [J].沈阳工业大学学报:社会科学版,2009(4):349-353.

[4]沈洪涛.公司特征与公司社会责任信息披露:来自我国上市公司的经验数据 [J].会计研究,2007(3):9-16.

[5]俞向前,万威武.我国上市公司收入平滑盈余管理对股价影响的实证研究 [J].西安大学学报,2006(5):20-23.

[6]王亚平,吴联生,白云霞.中国上市公司盈余管理的频率与幅度 [J].经济研究,2005(12):102-112.

[7]Hsiang L C.Corporate social responsibility investor protection and earnings management:some inter-national evidence [J].Journal of Business Ethics,2008,79(1):179-198.

[8]Leuz C,Nanda D,Wysocki P D.Earnings management and investor protection:an international comparison [J].Journal of Financial Economics,2003,69(3):505-527.

[9]Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management [J].The Accounting Review,1995,70(2):193-225.

[10]Foster G.Financial statement analysis [M].Englewood Cliffs:Prentice-Hill,1986.

[11]Shleifer A.Does competition destroy ethical behavior [R].Cambridge:Harvard University,2004:5-8.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

活力(2019年15期)2019-09-25

中国外汇(2019年10期)2019-08-27

商业会计(2015年15期)2015-09-21

中国火炬(2014年12期)2014-07-25

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27

中国火炬(2011年12期)2011-07-24