不完全契约下的联合创业投资治理机制研究

2011-12-21 02:13:56邓行智

中国科技论坛 2011年6期

王 雷,邓行智

(1.江南大学商学院,江苏 无锡 214122;2.岑溪市科技局,广西 岑溪 543200)

不完全契约下的联合创业投资治理机制研究

王 雷1,邓行智2

(1.江南大学商学院,江苏 无锡 214122;2.岑溪市科技局,广西 岑溪 543200)

文章分析了联合创业投资契约的不完全性,探讨通过构建投资契约机制、管理创新机制和有效组织心理契约机制来完善对联合投资联盟的治理,解决投资合约中未规定的不完全事宜,进而维护联盟的稳定性,提高联合创业投资的管理效率与投资绩效。

创业投资;联合投资;治理机制;不完全契约

创业投资机构通过对创业企业进行权益投资而结成共享收益、共担风险、协同管理的利益共同体,形成联合创业投资战略联盟或动态联盟[1],各种投资合作契约是这一特殊联盟存在的基础和前提条件。由于个人的有限理性、外在环境的复杂性和不确定性以及信息的不对称和不完全性等不完全因素的存在,真实世界的契约都是不完全的[2],因此,合约双方不可能详尽准确地将联合投资的所有未来可能发生的情况及相应情况下的职责和权利写进合约。签订完全合约只是一种理想的状况,真实世界的合约在绝对意义上都是不完全合约。当合约不完全时就会产生一个重要问题,即当合约中没有规定的情况发生时,谁有权解决合约中权利和责任的漏洞?为了有效解决这一问题,必须建立一套完整有效的治理机制,解决投资契约中未规定的不完全事宜,维护联盟的稳定性,提高联合创业投资的管理效率与投资绩效。

1 联合创业投资治理机制基本框架

股权协议与投资契约是联合创业投资治理的基础。非正式契约是联合创业投资治理机制的有效补充。为了解决创业投资家之间的相互控制和相互约束的问题,契约双方除了使用一些正式契约外,还会使用一些非正式关系或隐性契约。隐性契约被看成是正式契约的补充,在信息不对称或不确定条件下,它可以帮助契约双方建立起信任机制。联合投资中,创业投资家的相互信任对投资的成败起至关重要的作用[3]。合作双方的信任机制一旦被建立,参与联合投资的创业投资家经过协商做出的决定比由正式契约强行分配的权利更重要。有效的信任和控制机制是联合创业投资治理机制的重要组成部分。

契约机制是联合创业投资治理机制的基础,由于现实世界的契约都是不完全的,为了弥补契约不完全的缺陷,应在契约机制的基础上,引入非正式契约和心理契约,构建不完全契约下的联合创业投资治理机制。不完全契约下联合投资治理机制的基本框架主要包括三维度:第一维度,投资契约机制,即联合创业投资投资契约的设计,包括股权协议、非股权协议和收益分配契约设计;第二维度,管理创新机制,即不完全契约的治理机制,包括管理分工、组织创新、项目抵押以及信息交流等;第三维度,心理契约机制,即各合作伙伴对自身行为的主观约定以及彼此对对方付出和应得报酬的一种主观心里约定,具体主要包括事前控制机制、动态监督机制和事后控制机制。联合创业投资治理机制分析框架如图1所示。

2 联合创业投资的投资契约机制

投资契约是双方基本的约束机制,由股权协议、非股权协议以及收益分配契约构成。投资契约起到规范各方在投资管理过程中的权利与义务的作用。

2.1 股权协议与非股权协议

股权协议属于创业投资公司之间合约的重要组成部分,股权能够起到防止对方机会主义行事的作用。在联合投资中,分享股权一方面可以带给组织更高水平的信任,使投资者能够相互宽容以及起到稳定组织的作用;另一方面,由于股权不均导致所有权的不平衡也会带来决策的复杂性与协调问题。一般而言,在一个联合投资中,股本的大小可以反映出各方给联盟带来资源的程度。投资所占股权的比例越大,就能拥有越强的议价能力,从而获取联合投资更多的控制权。因此在联合投资中,合理的持股比例是非常重要的。

在联合投资中,主导创业投资公司有义务协调组织好联合投资各个方面的运作,由于主导公司需要付出协调劳动,因此它会希望获得更大收益报酬,从而它会寻求拥有更大股本;在项目评估过程中,更大的股本也能反映出联合投资主导的角色。根据英国创业投资产业的证据证明,风险分享是联合投资最主要动机。这个结论表明,主导者相对于跟随者能够给联合投资带来更多的资源以及专业的技能来管理投资。因此,股权的大小被视为分配反映不同贡献的剩余控制权的机制,而并不仅仅是一个控制机制。

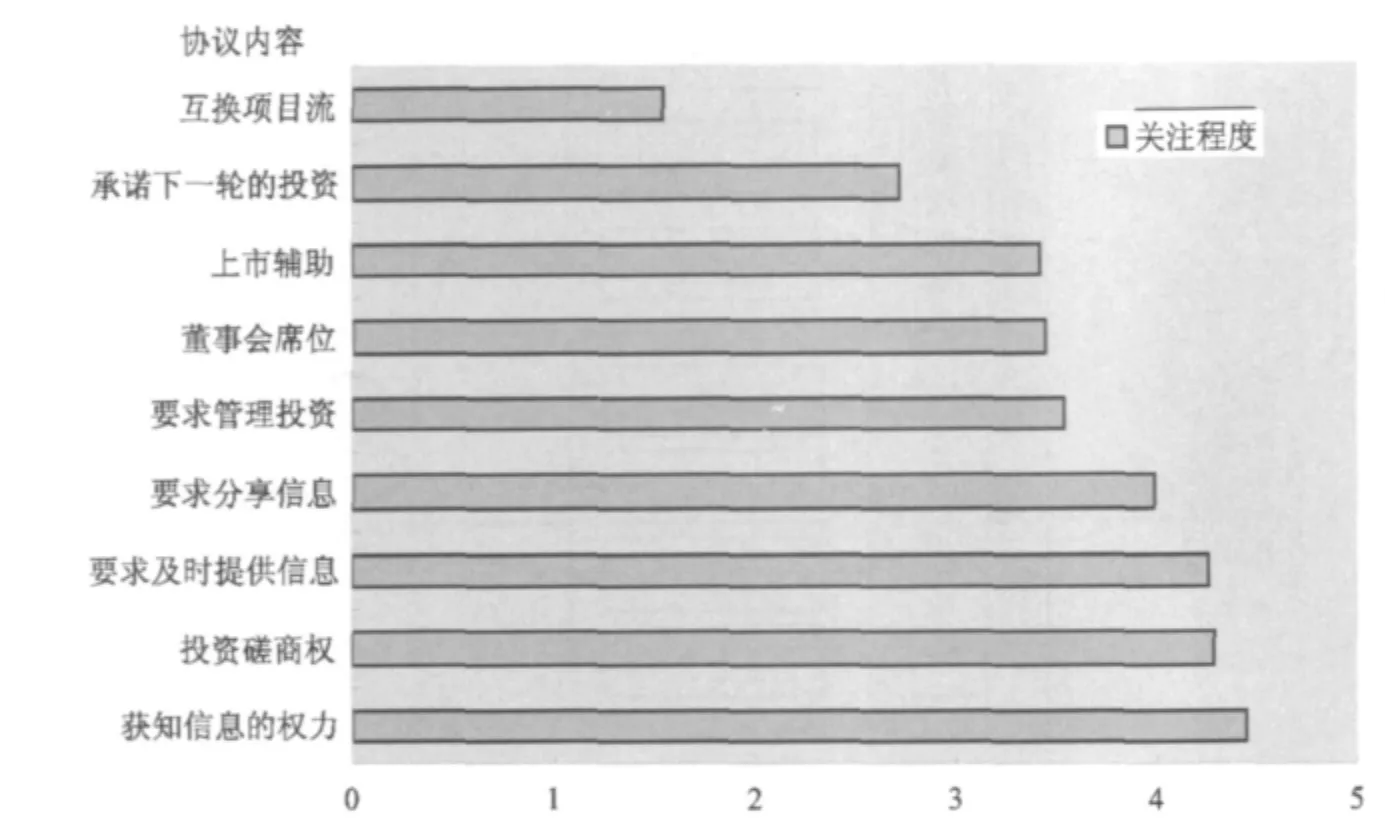

在确定各方行为边界的过程中,基于股权安排的投资协议起到了重要的合同角色,更多的股权对应着更多的表决权,但是股权在联合投资的控制中只能是扮演部分的角色,尤其是在所有权不平衡的控制过程中,为了合理的调整联合投资各方的权利,投资协议能够起到重要的作用,投资协议起到了防止事后机会主义的威慑作用。Mike Wright和Andy Lockett通过对106家英国创业投资公司的调查,得出联合投资参与各方对于投资协议各条款的关注程度(见图2)。

图2 投资协议包含的内容(5表示经常包含,0表示没有涉及)

从图2可以看出,在联合投资协议中,获知信息的权利、投资磋商权、要求及时提供信息要求分享信息是涉及最多的四项条款。这说明创业投资公司对于不对称信息非常关注。为了减少潜在的不对称信息问题,联合投资协议必须包括需要公开信息的项目以及及时公开等具体条款。

2.2 联合创业投资合作伙伴收益分配合约设计

为了发挥跟随型创业投资机构在联合投资中的积极性,主导型创业投资机构必然要让渡部分收益以激励跟随型创业投资机构参与联合投资,并在投资协议中协商收益分配和风险承担方式,以解决联合创业投资过程中的道德风险问题[4]。

企业所有权包括剩余索取权与剩余控制权。剩余索取权是指企业收入在扣除所有固定的合同支付的余额后的要求权,剩余控制权是指在合约中没有特别规定的活动的决策权。非股权协议中的董事会权就是剩余控制权中重要的一种。虽然,剩余索取权给其所有者带来货币性收益,而剩余控制权给其所有者带来更多的是非货币性收益。但是,由于创业投资的高风险性,对创业投资公司而言,拥有剩余控制权就拥有了决定合约不完全事宜的权力,就可以监控创业企业的运营,使其向符合自身利益的方向发展[5],还可以通过其拥有的剩余控制权做出更有利于自己的决策,从而获取控制权私有收益。同时,在创业投资中,由于创业企业成长期的风险较大、收益较低(甚至是负收益),因而创业投资机构对企业剩余控制权的分配尤为敏感。下面就对联合投资中的剩余控制权、剩余索取权分配契约设计问题进行讨论,为了分析方便本文作如下基本假设。

(1)假设只有两个创业投资公司,即一个主导者和一个跟随者,主导者与跟随者拥有的能力是对称的,只是各自对对方的能力信息不对称,导致双方付出的努力水平可能存在差异。主导型和跟随型创业投资公司各自按自身利益最大化原则对创业企业倾注贡献;跟随型创业投资公司对创业企业的贡献具有不可观测但可证实的特性。设创业企业家的努力程度恒定,且不影响创业企业的预期收益,故在分析投资合同时不考虑创业企业家的因素。

(2)假定该创业企业所需投资额为一个单位,主导型创业投资公司支付投资额为x,则跟随型创业投资公司支付投资额为1-x。

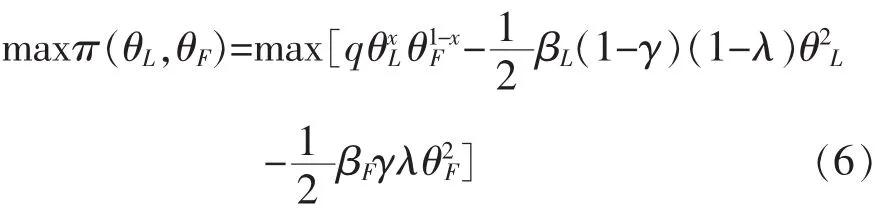

(3)令θL为主导型创业投资公司的努力水平变量,θF为跟随型创业投资公司的努力水平变量;π(θL,θF)为主导型与跟随型创业投资公司对创业企业投资时,创业企业成功后所获得的预期产出,并且假设π具有柯布——道格拉斯生产函数形式:

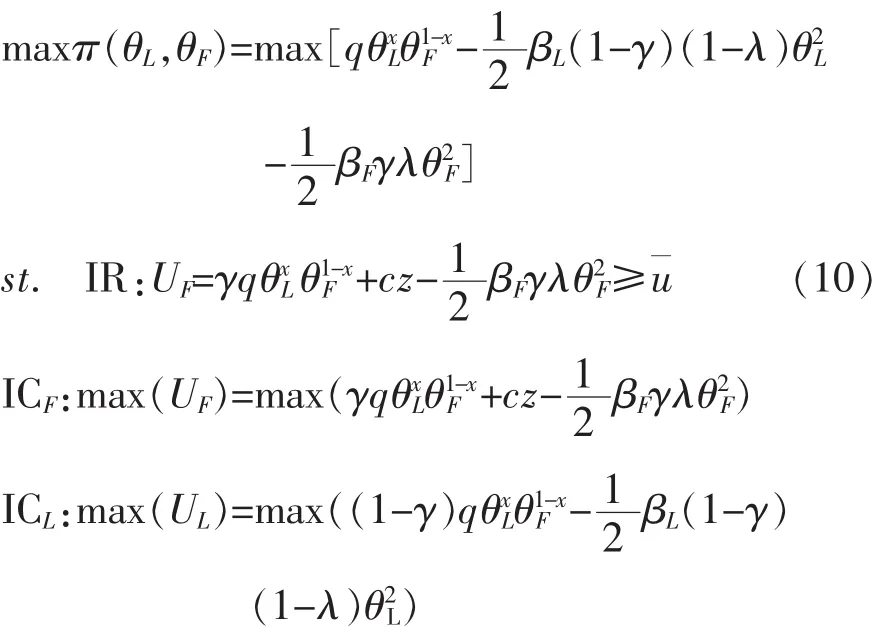

其中q为成功的概率,0 (4)在主导型创业投资公司与跟随型创业投资公司合作时,跟随型创业投资公司所分配到的剩余控制权与剩余索取权分别为λ与γ,C(θL)与C(θF)分别表示主导型与跟随型创业投资公司的努力成本函数,随着努力程度的增加,努力成本上升,而且努力程度越高,努力成本上升的速率越大[6];设努力水平只与λ和γ有关,即:θ=θ(γ,λ),且跟随者的努力水平与γ、λ成正比,为简化计算设: 则主导者的努力水平为: 其中a1,a2,b1,b2为大于零的常数;εi(i=1,2)为期望值为零、方差为σ2的随机环境变量。 (5)设主导型与跟随型创业投资公司均为风险规避型,βL与βF表示主导型与跟随型创业投资公司的单位风险规避系数;令主导型与跟随型创业投资公司的单位努力成本函数分别为: 给定双方的努力都可以观察,双方选择努力水平使项目的总收益最大[7],即 主导型与跟随型创业投资公司的目的均是最大化自己的期望收益,所以要使主导型创业投资公司决定与其他创业投资公司联合投资,必须保证该投资使其收益最大化[8],即: 同样地,要使跟随型创业投资公司愿意参与联合投资,则必须满足以下两个条件。 首先是参与约束条件(IR),即跟随型创业投资公司参与联合投资所获得的期望收益,必须大于其投资于其他创业企业的收益,假设该收益为u¯。则有: 式中z为可观察变量,代表行业平均利润,z与跟随者努力水平θ无关,与创业企业产出π正相关或负相关。z服从正态分布,期望值为零、方差为σ2z;c为大于0小于1的正常数。 其次是激励相容约束条件(IC),即跟随型船业投资公司所得到的最优的γ*,λ*所对应的收益,大于任何其他γ与λ时的收益。则有: 得到主导型与跟随型创业投资公司之间的剩余索取权和剩余控制权分配合同的模型为: Yutaka Suzuki已经证明,上述问题存在纳什均衡解[9]。使用后退归纳法求解该模型,得到关于x,γ和λ的关系表达式(11)。 在实际投资中,投资额x通常由合作双方通过谈判确定,然后根据现实情况,确定各参数和函数后,求解该模型就可以得出最优的γ*与λ*,及其对应的最优努力水平θL和θN、预期产出π(θL,θF)。通过对不同创业投资公司的调查,得出不同类型的跟随型创业投资公司的γ*,λ*的对应组合,从而确定多组联合创业投资收益分配契约。主导型创业投资公司提供这些联合投资契约,供跟随型创业投资公司根据自己的资源、增值能力以及对创业企业的评估来选择。通过对剩余控制权和剩余索取权分配契约的设计,既可以部分消除主导型创业投资公司对跟随型创业投资公司专有性资源、管理能力以及提供增值服务能力等方面的不对称信息,又有利于吸引一些优秀的创业投资机构参与联合投资,有效地提高联合创业投资的收益水平[10]。 在联合投资中,由于众多的创业投资公司共同投资于一个新创企业,相对于单独代理人的行为,在联合投资中的委托人之间缺乏明显的限定,联合操作行为成为投资管理中的难点。因此,必须创新管理机制,促进合作伙伴间的沟通,信任与协调,提高管理效率。 联合投资中,由于参与投资的创业投资公司有多个,虽然他们的目标都是把创业企业做好以达成自己的投资目标。但是,在联合管理方面,还会存在诸多的问题:第一,由于管理需要付出相应的成本,导致部分创业投资公司有机会主义 “搭便车”的倾向,因而造成在管理上相互扯皮,不利于联合管理的目标;第二,某些情况下,创业投资公司的管理有可能使得创业企业无所适从,造成“多头”管理问题。上述的这些权责不明、“多头”管理等问题,通过管理上的分工,可以集中各参与创业投资公司的优势力量,明确各方的责任,有利于投资后管理活动的顺利开展;创业投资公司各司所职,还有利于它们之间信任的达成。 联合投资中的主导者必须做好以下几点:一是对所投资企业进行精心选择,控制风险;二是派出有投资经验的基金经理担任所投资企业的董事甚至董事长,并能忠实代表所有投资人的利益;三是在管理的过程中需要发挥主导作用,对各参与投资者进行合理分工。作为跟随者,一旦参与联合投资,则应当积极配合主导者的各项行动与决策,使联合投资各方形成合力。在必要的情况下,跟随者也可派出在增值服务上有最佳互补性的基金经理进驻所投资企业的董事会。根据各参与方的相对优势,对创业投资公司进行管理分工的构想如图3所示。 从制度经济学的角度上说,联合投资其实是创业投资发展中的一种制度安排,它存在的原因是历史发展阶段该制度安排的合理性[11-12]。而从制度进化的角度看,每一种制度的存在都是历史的,如果一种更新型的制度有助于降低组织的交易费用,新的组织将代替旧的组织[13]。例如,创业投资公司A与创业投资公司B在投资上经常合作,他们可以考虑组建一个合资的管理公司来专门负责管理双方共同的投资项目,合资管理公司由A、B公司分别按一定比例的资金、人力资源进行投资,这种组织框架的目的是将投资与管理进行分离。 通过分工,创业投资公司A、B只负责投资,而合资管理公司负责对投资的管理。这种做法跟一般的委托其他投资管理公司进行管理的做法不同,由于合资管理公司从属于创业投资公司A、B(通常里面大部分的职位由两个管理公司的高层管理者担任),由于关系的异常紧密,合资管理公司管理相对于委托一般的投资管理公司进行管理,对创业企业的管理将更为用心,也就更为有效。通过这样的分工,两个创业投资公司实际上形成了一种居于两个组织之间以及单个组织之内的组织结构。一方面,它形成比两个组织更高层次上的合作,从而基本上可以杜绝投资后管理互相扯皮的现象的发生。另一方面,由于这种组织结构也并非是和并,它不会产生在单个组织内部容易引起的官僚管理情况。对于创业投资这种本身就具有高度创新性的行业,这种组织形式不失为一种值得尝试的组织创新模式。组织创新的具体运作模式如图4所示。 图3 联合创业投资的管理分工机制 图4 创新组织管理的运作模式 在解决联合投资创业投资公司之间的代理问题上,还存在着一种重要的解决方法——项目抵押机制。虽然创业企业缺乏像担保品(抵押品)这样的资产来建立他们的声誉,但是创业投资机构间却可以利用项目抵押来建立合作伙伴间的信任机制。关于项目抵押的想法首先是由威廉姆森提出的。实际投资中,创业投资公司不可能只投资一个项目,一个项目投资的跟随者在别的投资项目上可能会作为主导者的角色出现,这样,换个角度思考,它也可能会碰到同样的不对称信息问题。举例来说,当创业投资公司在这个投资项目上处于主导者的位置,相对于跟随者来说,他具有在这个项目上的信息优势。这两个投资者在第二个项目上进行角色调换,在第一个项目担任跟随者角色的投资公司在第二个项目上担任主导者的角色。这样一来,使得双方有真诚对待对方的激励。实施项目抵押,可以使创业投资公司之间实现在一定约束层面上的信任。 信息交流是创业投资公司之间达成合作的一个很重要手段。一方面,通过信息交流,可以形成信息沟通,可以减少创业投资公司之间的不对称信息;另一方面,通过信息交流,有利于创业投资公司形成良好的伙伴关系,对建立创业投资公司之间的紧密合作有重要的促进作用。在日常管理时候,交流可以增强联合组织的凝聚力,减少不必要矛盾的发生;而当发生矛盾的时候,沟通更是起到了消除误会的作用,尤其是当投资方双方涉及到利益分歧时,面对问题和矛盾,最重要的是双方能够统一思想,共同去解决问题,而不是无穷无尽的内耗。 阿罗曾强调,一个成功的经济体制的特征,是委托人——代理人之间相互信任与依赖关系足以强烈到这样的地步,以至于即使进行欺骗是“理性的经济行为”,代理人也不会实行欺诈。对于联合创业投资来说,正是需要向形成这样的组织环境,通过建立定期信息交理机制,促进合作伙伴之间相互信任与依赖,形成集体理性。 陈加洲等指出“心理契约”即组织中雇用双方对雇用关系中彼此对对方应付出什么同时又应得到什么的一种主观心理约定,约定的核心成份是雇用双方内隐的不成文的相互责任[14]。Turnley等根据心理契约的二维结构,通过实证研究发现,心理契约的履行特别是员工所感知的心理契约履行显著影响员工的绩效和组织公民行为,这种显著性对于关系型契约更为明显[15]。联合创业投资心理契约是指在联合创业投资战略联盟中,各合作伙伴对自身行为的主观约定以及彼此对对方应得报酬和付出的一种主观心里约定,是包括联合创业投资战略联盟构建的一般决策行为、合作伙伴选择的标准、信任、承诺的责任与义务、联盟收益分配规则的一系列事前约束、事中动态监督、事后惩罚的动态控制机制。通过事前、事中、事后的动态控制维护联合创业投资的稳定性,进而提高联合投资及绩效,联合投资的组织心理契约机制及其功能见图5所示。 图5 联合创业投资组织心理契约机制功能路线图 联合创业投资的优势在于,通过联盟成员间在资金、管理人才、信息、技术等方面的资源优势互补,不仅能够解决创业投资项目的巨额资金需求,有利于分散风险,同时它又是一种股权投资行为,创业投资公司通常会介入被投资企业的运营管理当中,发挥协同管理的作用,有利于减少投资中普遍存在的不对称信息问题,提高投资项目的成功率。联合创业投资成功的关键在于合作伙伴间的通力合作,而通力合作的基础是建立合理的收益分配机制。因此,联合创业投资必须本着风险共担利润共享的原则设计收益分配契约,才能有利于联盟的稳定性,提高合作投资的绩效。 在项目实施过程中,主导型创业投资公司通常需要根据合作投资项目开展的不同阶段适时地与合作伙伴签订不同的合同契约,即采用动态合同形式套住合作伙伴,防范搭便车与机会主义行为,同时防止把机会主义发展为套牢。 主导型创业投资公司要定期评估投资项目的价值与进展情况,通过对项目价值的评估来判断合作伙伴的能力及其对合作项目的贡献,预测可能出现的合作风险;根据对合作伙伴的能力与努力水平的检查结果和可能出现的合作风险决定是否执行下一阶段合同,并拟定辅助性合同以弥补或纠正原合同条款,从而既能防止因原合同不完善而引发合作伙伴可能出现的搭便车和机会主义行为,又能减少一次性合同造成的逆向选择与道德风险问题。 要使联合投资联盟正常运行,规范参与者将来的行为是极其必要的。惩治措施必须恰如其分的达到惩罚不当行为的效果,且不破坏整个网络的要求。即使网络当前运行很好,也需要建立有效解决矛盾和利益冲突的契约机制。吴宪华证明了动态联盟中基于团体惩罚的事后控制机制的有效性[16]。基于团体惩罚的事后控制机制是指,在分段投资的各个阶段,主导型创业投资公司作为联盟的代言人对联合投资的绩效及或做伙伴的贡献与努力程度进行客观地评估,对那些能力较差、未提供努力或出现欺诈行为给联合投资造成损失的合作伙伴进行惩罚,同时对那些能力较强、提供较高努力水平的合作伙伴给与一定的奖励。 GHM理论认为契约不完全在现实世界是普遍存在的,由于创业投资的高风险性和高流动性,联合投资合约更无法将未来不可预见的事件纳入合约条款。因而,为了解决合约不完全性的缺陷,必须建立一整套完整的联合创业投资治理机制。本文从投资契约与收益分配契约的设计、组织管理与信息交流、组织心理契约设计等方面对联合投资治理机制的构建进行了阐述,为联合创业投资的管理提供了一个新的视角。 [1]徐光宇,陈德棉等.风险投资企业战略联盟管理研究[J].科学管理研究,2004,12:112-115. [2]马力,李胜楠.不完全合约理论述评[J].哈尔滨工业大学学报(社会科学版),2004,4:72-76. [3]Beamish P.,Banks J..Equity joint ventures and the theory of the multinational enterprise[J].Journal of International Business Studies,1987,18(2):1-16. [4]马春爱.企业战略联盟的合约分析[J].科研管理,2004,3:26-30. [5]徐玖平,陈书建.不对称信息下风险投资的委托代理模型研究[J].系统工程理论与实践,2004,1:19-24. [6]苏素,熊风华等.不对称信息下的风险资本委托代理分析[J].重庆大学学报,2002,25(12):127-129. [7]杨青,李钰.风险投资中的双重道德风险与最优合约安排[J].系统工程,2004,11:71-73. [8]N.S.Kukushkin.Two-person game forms guaranteeing the stability against commitment and delaying tactics[J].International Journal of Game Theory,1995,24(1). [9]Suzuki Y..Commitment problem,optimal incentive schemes,and relational contracts in agency with bilateral moral hazard[Z]. Econometric Society European Meeting,Stockholm,August,2003:20-24. [10]Charles R.Glagola.Partnering on defense contracts[J].Journal of Construction Engineering and Management,2002,4(3). [11]柯武刚,史漫飞.制度经济学[M].上海:商务印书馆,2000.237-239. [12]杨小凯,黄有光.专业化与经济组织——一种新兴古典微观经济学框架[M].北京:经济科学出版社,1999. [13]迈克尔.迪屈奇.交易费用经济学[M].北京:经济科学出版社,1999. [14]陈加洲,凌文辁等.组织中的心理契约[J].管理科学学报,2001,4(2):74-77. [15]William H.Turnley,Mark C.Bolino,Scott W.Lester,James M..The impact of psychological contract fulfillment on the performance of in-role and organizational citizenship behaviors[J].Journal of Management,2003,29(2):187-206. [16]吴宪华.动态联盟的分配格局研究[J].系统工程,2001,19(3):34-38. Governance Mechanism of Syndication in Venture Capital under Incomplete Contract Wang Lei,Deng Xingzhi This article analyzes the incompleteness of the contract in syndication of venture capital,and discusses establishing a perfect governance mechanism from investment contract,management innovation and organization psychological contract mechanism to solve the uncompleted matters,which not stipulated in the investment contract.To safeguard the stability of the alliance,this paper proposes to improve efficiency of management and investment performance of syndication in venture capital. venture capital;syndicating investment;governance mechanism;incomplete contract 2010-10-19 王雷(1979-),男,安徽宿州人,博士、江南大学商学院讲师;研究方向:创业投资与金融契约理论、公司金融与公司治理。 F832.59 A (责任编辑 胡琼静)

3 联合创业投资的管理创新机制

3.1 管理分工机制

3.2 组织创新机制

3.3 项目抵押机制

3.4 定期信息交流机制

4 联合创业投资的组织心理契约机制

4.1 事前控制机制

4.2 动态监督机制

4.3 基于团体惩罚的事后控制机制

5 结束语

(1.School of Business,Jiangnan University,Wuxi 214122,China;2.Cenxi Technology Division,Cenxi 543200,China)

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

公民与法治(2022年4期)2022-08-03 08:20:50

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

经济技术协作信息(2018年28期)2018-11-22 05:26:38

文苑(2018年21期)2018-11-09 01:23:06

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

中国卫生(2015年9期)2015-11-10 03:11:12

中国卫生(2015年7期)2015-11-08 11:09:36

中国工程咨询(2015年3期)2015-02-14 03:28:32

中国卫生(2014年3期)2014-11-12 13:18:12