基于权衡理论视角下的最优盈余管理模型存在性检验

2011-12-16 07:03:58朱景锋赵文平

中国乡镇企业会计 2011年1期

朱景锋 赵文平

一、引言

关于盈余管理的研究已有二十余年的历史,随着国内外像安然公司那样利用会计作假而导致利益相关者巨大损失的案件已屡见不鲜,不少人认为盈余管理就是个别人为了私人利益而损害其他相关者利益的欺诈行为,是掩盖会计作假的代名词。然而,事实并非如此。在会计理论界,无论是凯瑟琳.雪普(Katheline.Schipper,1989)等人提出的“信息观”下的盈余管理,还是以美国会计学者斯考特(William K.Scott,2000)为代表的“经济收益观”下的盈余管理,两种观点都认为盈余管理主要是企业管理层为了给企业或个人谋取利益,通过使用会计手段或通过采取实际行动使企业的账面盈余达到期望的程度,从而实现私人集团利益最大化和企业利益最大化。从这一点可以看出,盈余管理在概念上是中性的,它的存在和发展不仅有其合理性和必然性,且对企业价值的创造具有一定的正面意义。

多数学者是基于线性关系的视角下去研究盈余管理对企业价值或企业业绩的影响。然而,根据相关已有的理论,这在经济意义上势必具有一定的局限性。为此本文将突破陈规,从我国上市公司普遍存在盈余管理的实际出发,采用2007年至2009年沪深股市437家制造业上市公司的横截面数据实证分析盈余管理行为对企业价值的影响,以期揭示我国上市公司的盈余管理行为对企业价值的影响是否符合现有研究的理论成果。

二、假设的提出

随着现代企业管理技术和手段的不断深入,企业追求的不再仅仅是单纯的某一方面的指标,而是整个企业的价值最大化,更多关注的是价值管理(胡玲令,2008)。因此,正确对待盈余管理,应将其分成适当盈余管理和不当盈余管理。我们将谋求眼前利益而损失长远利益的盈余管理手段称作不当盈余管理,只有不当盈余管理才会导致会计信息质量下降、企业价值降低(姚文韵,2005)。

不当盈余管理最基本的动机,是基于当期盈利预期的压力或出于政治目的或希望通过博弈追逐短期利益的最大化,进行会计行为与政策的选择,那么这只能是短期行为,必定没有前瞻性和战略性,而这些没有远见的盈余管理手段往往导致资本结构失衡,企业的成本升高,从而陷入财务风险和市场风险的困境(姚文韵,2005)。而适度的盈余管理是经营管理者站在战略的高度,以谋求长远利益最大化为出发点,制定长远的规划,选择最优的会计政策,进行恰当的会计行为,已达到企业价值最大化的目标。

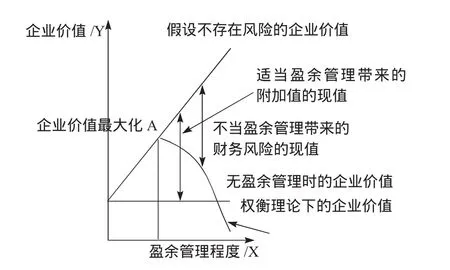

图1 最优盈余管理模型

另外,基于权衡理论的观点,适当的盈余管理行为使企业的价值提升,而不适当的盈余管理行为增加了企业的财务风险和市场风险,降低了企业的价值,这一点由(图1)可以看出。适当的盈余管理,由于对会计政策的正确选择,可能会增加企业现金流等从而提高企业的价值,财务风险会抵减盈余管理带来的附加值,当两者达到均衡时,企业的价值达到最大化。因此,A点是排除了不当盈余管理的财务风险后的企业长期价值最大化点。

因此,根据上面的理论分析,我们特提出如下假设:适当的盈余管理能够使企业价值增加,而不适当的盈余管理使企业价值降低,盈余管理对企业价值的影响呈倒U型的关系。

三、研究设计

(一)研究样本的选取

由于我国证券市场只有10余年的历史,且早期上市公司的数目较少,因此依靠时间序列的特征对我国上市公司的盈余管理程度进行分析尚缺乏足够的时间证据。因此,根据本文的研究目的,选择以新会计准则实施后2007—2009年沪深两市制造业A股上市公司的截面数据进行研究。为了研究的需要,依据以下标准对样本进行了筛选:1)剔除一些相关指标不全和指标出现异常的样本公司;2)剔除被挂牌的公司;3)剔除在2007年及以后上市的公司,最终选取了437家上市公司的1311个研究样本。样本公司的数据主要来源于CCER经济金融数据库和巨潮资讯网站公布的上市公司年报等公开资料。

(二)盈余管理程度和企业价值的计量

1.盈余管理程度的计量

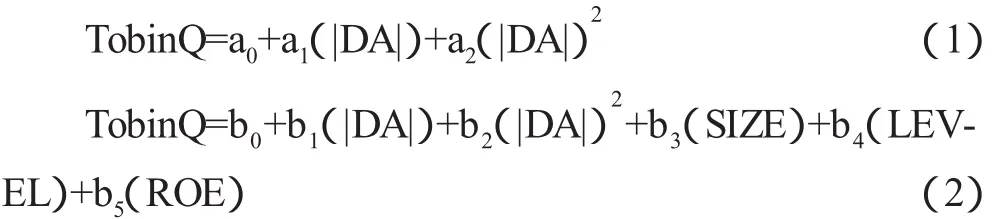

本文以上市公司的横截面数据利用修正的琼斯(JONES)模型回归计算出来的可操控性应计利润额的绝对值(用上年末总资产进行平整后)作为盈余管理的程度变量。

运用公式(1)计算出公式(2)的因变量TAi,t,从而利用公式(2)估计出回归系数α代入公式(3),计算每个样本公司各年的非操控性应计利润NDAi,t;最后运用公式(4),计算出可操控性应计利润DAi,t,我们取其绝对值来表示样本公司的盈余管理的程度。

其中,DAi,t是公司i在第t期的操控性应计利润额;NDAi,t是公司i在第t期的非操控性应计利润;TAi,t是公司i经第t-1期期末总资产调整后的第t期的应计利润;Ai,t-1是公司i在第t年期末的资产总额;ΔREVi,t是公司i在第t期和第t-1期主营业务收入间的差额;ΔRECi,t是公司i在第t期和第t-1期净应收账款间的差额;PPEi,t是公司i在第t期的固定资产净值;EBXIi,t为公司i在第t期的营业利润;CFOi,t为公司i在第t期的经营活动现金净流量。

2.企业价值的计量

本文采用托宾Q值作为企业价值的代理变量。由于托宾Q是公司市价(包括股票价值和债务资本的价值)与公司重置成本的比值,较能反映企业的投资价值,从而也能较好地表现出企业的价值。

(三)研究变量的定义

1.被解释变量

本文的被解释变量为企业价值(Tobin Q),用托宾Q值来表示。

2.解释变量

本文的解释变量为盈余管理程度,用修正的琼斯(JONES)模型计算出来的可操控性应计利润绝对值来表示。

3.控制变量

除了盈余管理程度外,其他一些因素也可能影响到企业价值,如公司规模、财务杠杆水平、净资产收益率等。基于此,本文引入以下三个控制变量:1)公司资产规模(SIZE),以公司年末总资产的自然对数值来衡量;2)财务杠杆水平(LEVEL),用资产负债率来表示;3)净资产收益率(ROE),用公司的净利润与净资产的比值来表示。

变量的具体定义及说明见表1。

(四)模型的提出

本文构建以下两个回归模型:

四、实证检验

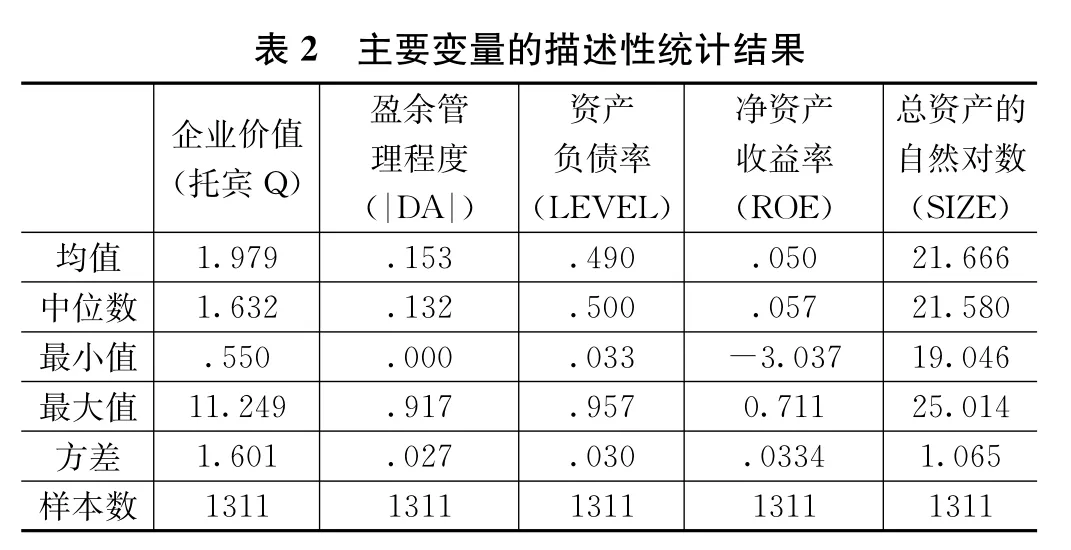

(一)样本基本状况的描述性统计

对2007—2009年沪深两市437家制造业A股上市公司企业价值代理变量托宾Q值和盈余管理程度(|DA|)以及资产负债率(LEVEL)、净资产收益率(ROE)、总资产的自然对数(SIZE)等控制变量的基本情况的描述性统计如表2所示。从表中可以看出,三年中托宾Q值的均值是1.979,均值大于1(即大部分企业的市价大于企业重置成本),最小值是0.550,最大值是11.249;盈余管理程度(|DA|)的均值是0.153,最小值是0,最大值是0.917,没有超过1;资产负债率的均值是0.490,最小值是0.033,最大值是0.957;净资产收益率的均值是0.050,最小值是-3.037,最大值是0.711;总资产的自然对数的均值是21.666,最小值是19.046,最大值是25.014。

!!!"#$%&’()*+,-!"#$!%&!"’()*+,!""#""-./01!$%&%$"2-.341!’(%"5-.6 789:!)*+%",-./. -,0 1 -2.3 -3 0 3 4,-5 5 5<=:;$,-5 1 4 -,1 4 -0 3 3 -3 0/ 4,-0 6 3>?$-0 0 3 -3 3 3 -3 1 1 7 1-3 1/ ,.-3 2 5>@$,-5 3, -3 4/ -3 1 3 -3 1 1 2 ,-3 5 0 CD:,,-4 2. -.,/ -.0/ 3-/,, 4 0-3,2 AB,1,, ,1,, ,1,, ,1,, ,1,,

(二)曲线回归结果及分析

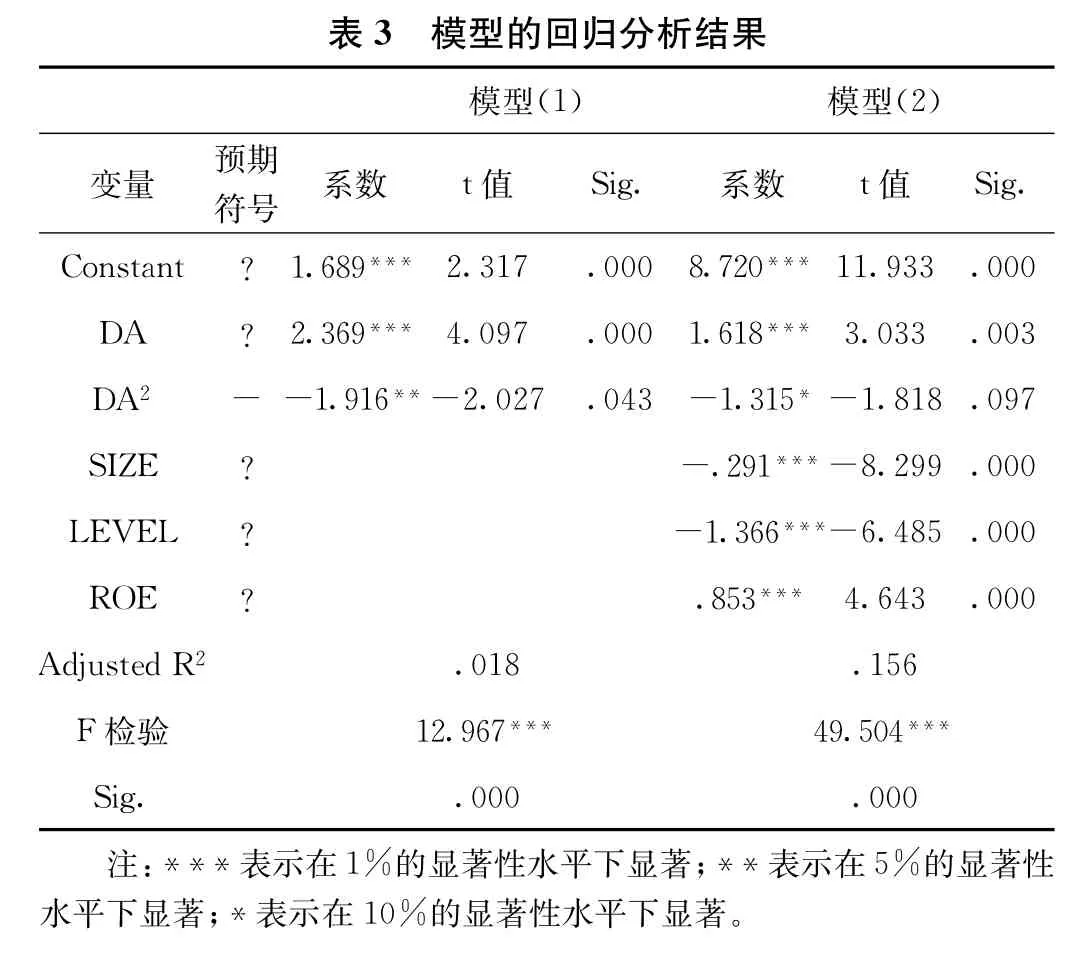

根据假设中对盈余管理行为与企业价值关系的分析,应用SPSS13.0软件对样本公司的被解释变量与解释变量进行曲线回归分析,结果见表3。

在表3中,模型(1)只考虑了盈余管理程度(|DA|)对企业价值(TobinQ)的影响,没有考虑控制变量;而模型(2)考虑了控制变量企业规模、资产负债率以及净资产收益率的影响。

!!!"#$%&’()*!"!!" !"!""#$ %&’()* #+ $%&’ )* #+ $%&’!!’/0 0 ’2 2 2 3 4 #"’0-/"""5’2/1 ’2 2 2!’-!."""0’2 0 0 ’2 2 0 3 4" 6 6!’/!-""6"’2"1 ’2 5 06!’0!7"6!’.!. ’2/1$8 9: # 6’"/!"""6.’"//’2 2 2;:<:; # 6!’0--"""6-’5.7 ’2 2 2=>: # ’.7 0"""5’-5 0 ’2 2 2 4?@A+#B?=" ’2!. ’!7-C,- !"’/-1""" 5/’7 2 5"""$%&()*+#,*# #!’-./""""’0!1 ’2 2 2.’1"2"""’2 2 2 ’2 2 2’!!.$"""/01!D234567834%""/017 D2345 67834%"/01!2 D234567834&

从表3可以看出,在显著水平为0.01的条件下,模型(1)的F检验值是12.967,可调整R2的值是0.018,而模型(2)的F检验值是49.504,可调整R2的值是0.156,说明两个模型均有统计学意义,并且考虑了控制变量的模型优于未考虑控制变量的模型。两个模型的系数的显著水平也均低于0.1,说明每个模型的系数均有统计学意义。另外,变量|DA|二次方的系数都是负值,这与预期保持一致,说明盈余管理程度对企业价值的影响呈倒U型关系,在一定范围内能够找到使得企业价值达到最大化时盈余管理程度(|DA|)的水平,进而说明了适当的盈余管理水平能够使企业价值最大化,从而验证了本文假设的成立。

依据模型(1) 方程TobinQ=1.689+2.369(|DA|)-1.916(|DA|)2

当Tobin Q达到极大时,解得|DA|=0.618;而依据模型(2)方程TobinQ=8.72+1.618(|DA|)-1.315(|DA|)2-0.291(SIZE)-1.366(LEVEL)+0.853(ROE),当Tobin Q达到极大时,得到|DA|=0.615。上述求得的盈余管理程度(|DA|)结果中,在企业价值最大化时,考虑控制变量的盈余管理水平略低于未考虑控制变量的盈余管理水平,说明不同的企业规模、资产负债率水平和净资产收益率水平影响了盈余管理与企业价值的关系。无论如何,上述研究结果表明企业的盈余管理程度达到两个模型的均值0.616附近时,企业的价值有得到提升的迹象。

总之,上述两个以盈余管理程度(|DA|)为解释变量的二次曲线模型对企业价值(Tobin Q)的解释能力都比较强,并具有显著的经济意义,在很大程度上提供了适度的盈余管理水平能够提升企业价值的证据,从而验证了最优盈余管理模型现实存在的合理性。

五、研究结论及局限

本文以2007—2009年沪深股市437家制造业上市A股公司为研究对象,运用曲线性回归模型来检验企业的盈余管理行为对企业价值的影响关系,结果发现,盈余管理对企业价值的影响呈倒U型的曲线关系,从而提供了适当的盈余管理水平能够提升企业的价值,而不适当的盈余管理对企业价值将产生负面的作用,并且存在使企业价值最大化的A点(如图1),从而实证检验了基于权衡理论视角下的最优盈余管理模型存在的合理性。

模型的存在性检验研究结论说明:只要企业的经营管理者站在战略的高度,从企业的长远利益出发,选择适合自己的会计政策,就越有可能进行适当的盈余管理,也就越有希望使企业的价值达到最大化点的附近;而不进行盈余管理或只是在面临外界的压力时,才临阵抱佛脚,只顾眼前利益,通过会计作假的手段,进行过当的“盈余管理”,最后得到的只能是企业价值处在一个较低的水平上。

虽然本文验证了盈余管理行为对企业价值的影响呈倒U型关系,得到了最优盈余管理模型存在的合理性,从而说明了适当的盈余管理水平能够使企业价值达到最大化的证据,符合了现有相关的理论研究成果,但是仍然存在一定的局限性。首先,托宾Q值与企业的市价和企业的重置成本有关,市价和重置成本受我国尚不够完善的证券市场的影响,而且重置成本受主观因素影响也较大,应用托宾Q值作为企业价值的代理变量所产生的缺陷还是不容小视;其次,本文未能说明企业应该如何进行盈余管理才能达到企业价值的最大化,未给出确切的模型;再次,以我国制造业上市公司为研究对象,对于其他行业其结论能否被验证,以及盈余管理通过影响哪些具体因素来影响企业的价值,是今后进一步研究的方向。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

意林(2021年2期)2021-02-08 08:32:47

当代陕西(2021年1期)2021-02-01 07:18:12

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

华人时刊(2019年15期)2019-11-26 00:55:44

中国外汇(2019年10期)2019-08-27 01:58:00

中国卫生(2015年8期)2015-11-12 13:15:34

断块油气田(2014年6期)2014-03-11 15:33:53

环球时报(2012-03-21)2012-03-21 14:05:51