基于现金流敏感性特征对公司投资决策的影响研究

2011-12-14 07:26:14丰琼英

统计与决策 2011年9期

陈 敏,高 斯,丰琼英

(湖南大学 会计系,长沙 410006)

基于现金流敏感性特征对公司投资决策的影响研究

陈 敏,高 斯,丰琼英

(湖南大学 会计系,长沙 410006)

文章以金融危机为背景,结合我国资本市场的实际情况,选取金融危机发生前2006~2007和金融危机后2008~2009我国上市公司的财务数据,将样本按实质控制人的性质分为国有控股上市公司和私有产权上市公司,实证检验金融危机发生前后公司投资-现金流敏感性影响的变化。本文认为金融危机发生以后,中央和地方政府对国有及民营企业不同的经济扶持政策是导致公司投资-现金流敏感性影响出现差异的原因之一。

金融危机;投资;现金流;敏感性

由美国次贷危机引发的金融危机通过金融和贸易等途径传导到发展中国家,演变成一场全球性的金融危机并影响实体经济。随着我国金融业开放度、外贸依存度越来越高,我国经济受挫程度也不亚于其他发展中国家,出现了经营性现金流“吃紧”、企业投资和融资渠道减少、市场需求萎缩等情况。根据信息不对称理论提出融资约束假说,研究表明企业投资与内部现金流存在相关性。由于制度差异,在我国,不同产权公司的投资-现金流敏感性表现出不同的特点。

1 样本选择和处理

本文的研究期间是2006-2009年。除剔除了回归中所使用变量值缺失的公司外,本文还对样本做了如下几方面的处理:①剔除金融行业的公司。金融行业所采用的会计准则与其它行业适用的会计准则具有较大差异,相关指标在金融行业与非金融行业之间不具有可比性,本文遵从研究惯例,予以剔除;②剔除无最终控制人或最终控制人为其他类型的公司。③对所有控制变量进行Winsorize处理,小于1%分位数与大于99%分位数的变量,令其值分别等于1%分位数和99%分位数。经过剔除和筛选后,最终选择了我国A股上市公司中5787个观察值作为研究样本,为了保证研究的方便,我们选取年度数据进行研究。同时,本文运用Microsoft Excel 2003办公软件和SPSS 15.0统计分析软件进行数据处理和统计分析,通过描述性统计、相关性检验和回归方法来分析金融危机对公司投资—现金流敏感性的影响。

2 研究过程

2.1 研究假设

金融危机对我国经济的影响表现在经济中的每个群体。危机爆发前,不少企业习惯于传统的银行贷款融资方式。危机爆发后,我国中央政府就出台了4万亿经济刺激方案,之后不到两周的时间,一些地方各省也迅速推出了本省的刺激计划,地方政府先后公布的配套投资机会总额在2008年11月份投资数字就已经刷新到18万亿元,到11月末该数据又提高到20万亿元,相当三倍于2008我国全年的财政收入。其中仅四川省的投资额度就已经超过了3万亿以上,其次云南省计划的投资了也在3万亿元左右。地方政府规划中的庞大投资,远远超过了中央规划的未来两年4万亿的扩张规模,一些地方政府敦促银行为企业贷款,以拯救濒临破产的企业,这些积极政策以乘数效应使我国企业迅速走出金融危机的阴影。由于我国上市公司中,地方国有控股公司比重较大,而地方政府出台很多有利于企业的政策帮助企业走出危机。

假说1.金融危机发生期间企业的投资现金流敏感性减弱;

我们将样本公司分为三类,第一类是中央国有控股公司,第二类是地方国有控股公司,第三类为私有产权控股公司。总的来说相对私有产权控股公司,国有控股公司拥有较为宽松的外部融资环境,而私有产权公司面临较强的融资约束而使其投资现金流敏感性较强。4万亿投资计划中,中央国有控股公司是执行投资项目的一大主力,但是相比地方国有控股公司,所受到扶持力度还是有限。而以地方政府为主导的投融资体制,在金融危机发生时也出台了一系列刺激政策。通过划拨土地、发行地方债券、与银行或信用社合作使地方政府在一定程度上能获得充足的现金流。在此次金融危机中,私有股权控股公司受到的打击力度相对较大,经济刺激方案中的资金大部分都流向了公共部门,私有产权企业获得的资助很少。融资是企业经营的正常行为,完全依靠自有资金扩大再生产的企业毕竟有限。私有产权企业急需融资解禁金融危机环境下的困境,银行提升贷款风险的管控,攻击和需求之间的缺口难以填补。企业的现金流减少,所以私有产权企业投资更加依赖于现金流。

假说2.中央国有控股公司与私有产权控股公司的投资现金流敏感性增强,地方国有控股公司投资现金流敏感性减弱。

2.2 研究模型和变量定义

本文认为如果考虑将投资—现金流敏感性模型应用于中国上市公司的实证研究中,Kumar(1998)提出的模型更符合现实情况,数据的计算和取得更容易。因此,应用性更好。本文在借鉴上述实证模型的基础上,首先检验样本企业投资与现金流之间是否存在显著的相关性,建立实证研究模型1:

借鉴Vogt(1994)的研究方法,在以上投资模型中加入现金流与金融危机发生前和发生后的交叉项检验我国上市公司投资与现金流量敏感性存在的主要原因,建立实证研究模型2:

模型 2 中的系数 β1、β2、β4、β5、β6、β7分别表示内部现金流、金融危机时序、投资机会、成长性、现金存量、战略管理委员会对公司投资的敏感系数,系数β3代表现金流与金融危机时序交叉项的敏感系数。

同样地, 模型 3 中的系数 β1、β2、β3、β5、β6、β7、β8分别表示内部现金流、金融危机发生时序、私有股权、投资机会、成长性、现金存量、战略管理委员会对公司投资的敏感系数,β4代表现金流、金融危机时序以及私有股权交叉项的敏感系数,用来检验金融危机后私有产权控股公司投资—现金流敏感性。

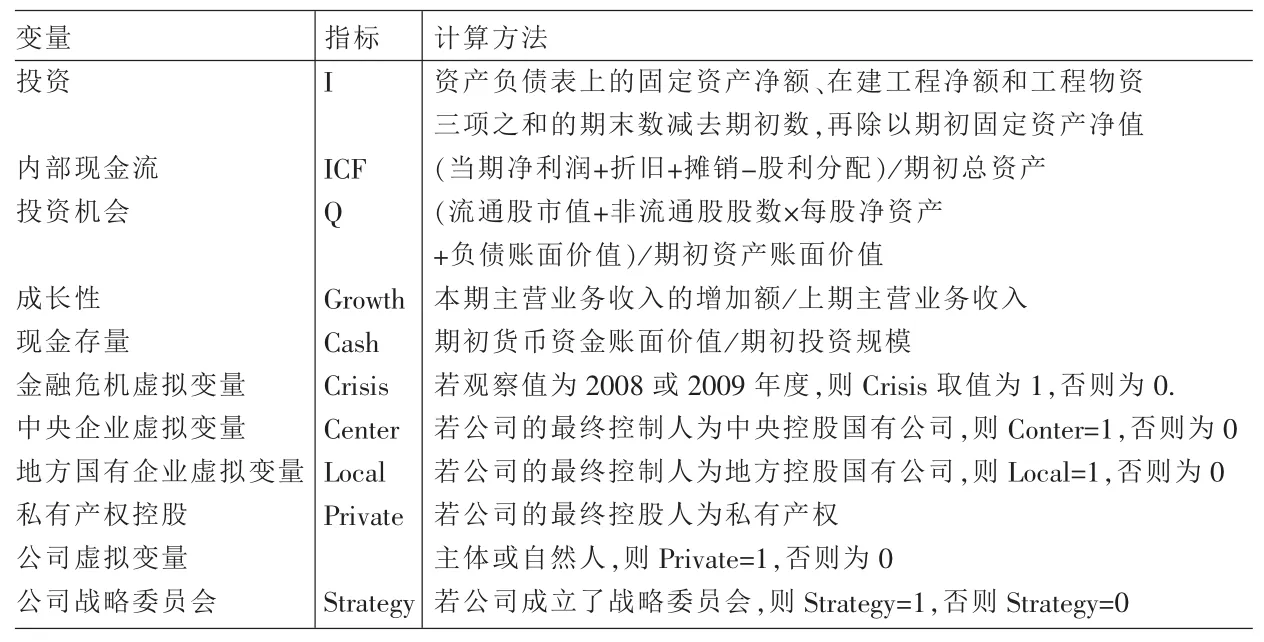

表1 各变量的含义及计算方法

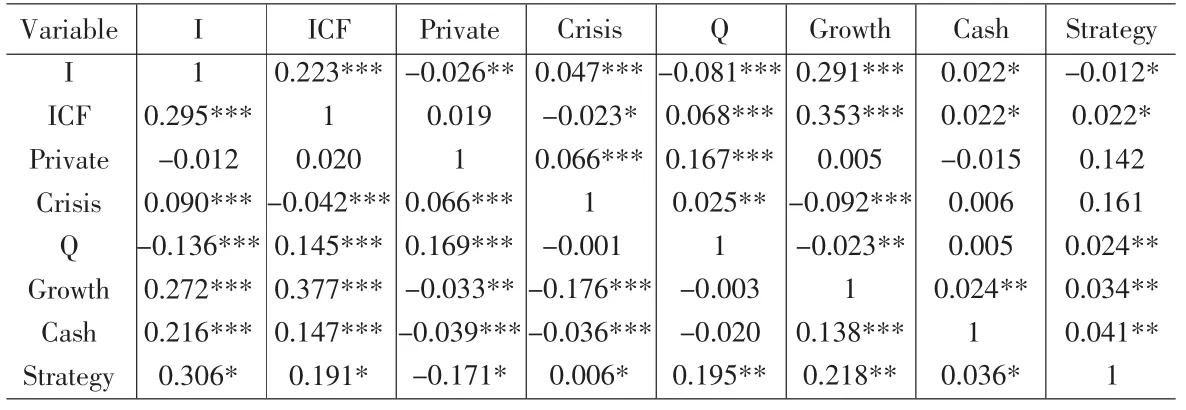

表2 相关系数表

2.3 统计结果检验

在全样本中,投资规模(I)均值和中位数分别为0.228和0.032,最值分别为-0.997和6.393,表明不同公司间投资规模存在巨大差异;内部现金流(ICF)均值和中位数为0.075和0.066,最值分别为-0.284和0.514,表明公司间创造现金流的能力也存在较大差异。Q值均值和中位数为1.894和1.516,最值分别为0.827和7.848,表明就平均而言公司具有较大的投资机会,但公司间的投资机会也有较大差距;成长性(Growth)均值和中位数分别为0.207和0.114,表明在2006~2009年间,上市公司年均收入增长速度达到了20.7%,但公司间存在巨大差异,如成长性最差的公司销售业务萎缩了84.9%,最快的公司则增长了467.89%。期初持有现金的中位数为0.468,表明公司期初持有现金不能维持公司上年度投资规模的一半,需要经营业务创造现金流或对外融资以支持进一步投资。战略委员会(Strategy)均值和中位数分别为0.682和1,即表示68.2%的公司设立了战略委员会。

从子样本来看,中央国有控股公司投资规模最大,均数为0.262,中位数为0.054;私有产权控股公司创造现金流能力最强,均数为0.078,中位数为0.068;私有产权控股公司的投资机会最大,托宾Q值均数为2.616,中位数为1.674;中央控股国有公司的成长性最好,均数为0.224,中位数为0.147;中央国有控股公司持有现金最多,均数为4.797,中位数为0.698,且地方国有控股公司和私有产权控股公司的持有现金均数为负数。

表2报告了变量的相关系数。I与ICF、Crisis、Growth和Cash显著正相关,表明内部现金流越大、金融危机发生后、成长性越好、持有现金越多的公司,公司投资规模越大;与Private、Q显著负相关,表明但公司性质为私有产权控股公司时投资规模越小,且投资机会与投资规模负相关。其他相关敏感系数较合理,如Growth和ICF显著正相关,表明成长性越好的公司,创造现金流的能力也越强;Growth和Crisis显著负相关,表明金融危机发生后,企业销售业务规模出现了下降。

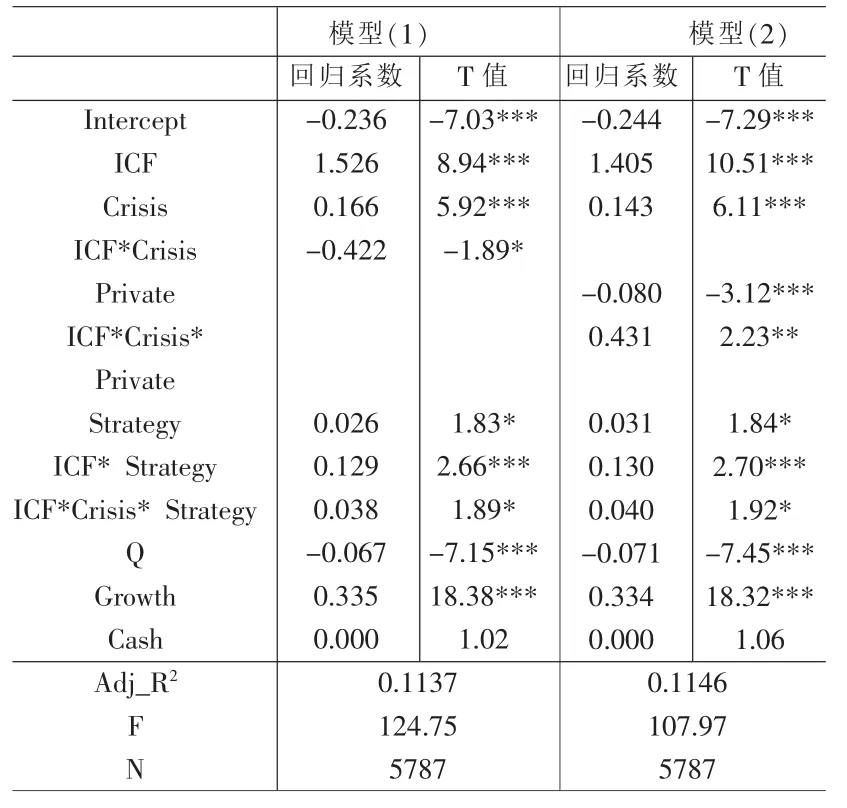

表3报告了回归结果。模型(1)回归中,ICF的估计系数显著为正;Crisis的估计系数为0.166,显著为正,表明金融危机后,公司的投资规模反而扩大了;ICF和Crisis的交互项为-0.422,显著为负,表明金融危机后,投资—现金流敏感性反而下降了,与假说1相符。

模型(2)回归中,我们把私有产权控股公司作为一个小样本,检验其在金融危机发生期间内部现金流、投资规模的变化,以检验其受到金融危机的影响。ICF的估计系数为1.405,显著为正;Crisis的估计系数为0.143,显著为正;Private的估计系数为-0.080,显著为负,表明相对于国有控股公司,私有产权控股公司投资规模较小;ICF*Crisis*Private的估计系数为0.431,显著为正,表明相对于国有控股公司,金融危机发生后,私有产权控股公司投资—现金流敏感性显著上升,这与假说2相符。

表3 回归结果

表4 比较回归结果

表4报告了比较回归结果。在中央与地方控股国有公司回归中,ICF的估计系数显著为正,Crisis的估计系数也显著为正,Control的估计系数为0.014,不显著为正,表明中央控股公司与地方控股公司在投资规模上没有显著差异;ICF*Crisis*Control的估计系数为1.428,显著为正,表明相对于地方控股国有公司,中央控股国有公司在金融危机后的投资—现金流敏感性显著为正。在中央控股国有公司与私有产权控股公司回归中,Control的估计系数显著为正,表明相对于私有产权控股公司,中央控股公司的投资规模较大;ICF*Crisis*Control的估计系数为-0.780,表明相对于私有产权控股公司,中央控股国有公司在金融危机后的投资—现金流敏感性显著为负。在地方控股国有公司与私有产权控股公司回归中,Control的估计系数显著为正,表明相对于私有产权控股公司,地方控股公司的投资规模较大;ICF*Crisis*Control的估计系数为-0.780,表明相对于私有产权控股国有公司,地方控股国有公司在金融危机后的投资—现金流敏感性显著为负。由于在我们上市公司中大多数地方控股国有公司多为地方经济发展的支柱企业,得到了国家和政府的大力扶植,加上与银行等金融机构也保持着良好的业务关系,相对于私有股权控股公司,在外部融资方面拥有更大的优势。而且由于我国特殊的国情,我国大多企业偏好于外部股权融资,债权融资中几乎90%以上来自于银行等金融机构的直接贷款。而在金融危机发生背景下,有政府做坚实的后盾,多数地方控股国有公司受到殷实的庇护,可以从银行等金融机构得到充足的贷款资金,所受创伤不大。

3 实证结论

通过对2006~2009年金融危机发生前后我国上市公司财务数据进行的实证分析,我们可以综合得出以下结论:

(1)通过描述性统计、相关性检验,可以看出金融危机发生前后我国上市公司投资与内部现金流存在显著正相关关系,中央国有控股公司投资规模和成长性最大,私有产权控股公司投资规模最小。我们还可以看到企业的投资规模与内部现金流、公司的成长性、金融危机期间、现金存量正相关,与投资机会负相关,且私有产权控股公司的投资规模较国有控股要小。

(2)通过回归分析,总体而言,我国上市公司投资—现金流敏感性减弱,主要是由于上市公司中的地方国有控股公司的投资—现金流敏感性减弱幅度大于其他两者敏感性增强的幅度。我们认为主要是因为在金融危机发生后地方政府出台了一系列支持地方控股国有公司的政策,且这些政策倾向于地方控股国有公司要远多于中央控股国有公司和私有产权控股公司。同时,金融危机后私有产权控股公司较国有控股公司的投资—现金流敏感性显著增强,说明在金融危机中,私有产权控股公司所受国家相关政策扶持力度不及国有控股公司,较大程度上必须依靠自身力量来发展。中央国有控股公司在金融危机发生后投资—现金流敏感性也增强,说明其在危机中所受扶持小于创伤力度。而地方国有控股公司在危机中叫前两者受益程度都要大,主要是由于地方政府出台了各项有利于地方国有控股公司安全度过危机的政策。

[1]Jensen,M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986,(76).

[2]Fazzari S M,Hubbard R G,Petersen B C.Financing Constraint and Corporate Investment[J].Brookings Papers on Economic Activity,1988,(1).

[3]冯巍.内部现金流量和企业投资—来自我国股票市场上市公司财务报告的证据[J].经济科学,1999,(1).

[4]陈学彬,徐明东.本次全球金融危机对我国对外贸易影响的定量分析[J].复旦学报,2010,(1).

F832

A

1002-6487(2011)09-0137-03

中央高校青年专项基金资助项目(HNU1008)

陈 敏(1973-),女,江西丰城人,博士,副教授,研究方向:会计理论、数理统计。

(责任编辑/易永生)

猜你喜欢

汽车维修与保养(2021年8期)2021-02-16 00:28:46

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

山东国资(2018年1期)2018-07-05 01:36:48

今日财富(2018年17期)2018-05-14 12:12:09

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

消费导刊(2015年6期)2015-09-09 16:34:37

中国工程咨询(2015年7期)2015-02-14 05:56:04

商业会计(2014年23期)2014-12-24 16:45:48