焦炭客户资信评估模型及应用

2011-12-02 06:01吴神法牛建华胡志浩张延超

中国煤炭 2011年10期

吴神法 牛建华 吴 军 胡志浩 张延超

(中国中煤能源股份有限公司,北京市朝阳区,100120)

焦炭客户资信评估模型及应用

吴神法 牛建华 吴 军 胡志浩 张延超

(中国中煤能源股份有限公司,北京市朝阳区,100120)

我国焦化行业的现状决定了焦化企业的主要风险来自于市场风险,即焦炭客户风险。通过利用层次分析法,建立焦炭客户资信评估模型,对客户进行评估,根据评估结果对客户进行分类管理,建立客户信用额度控制模型,不同类别客户授予不同信用额度,变事后风险控制为事前风险控制,并在中煤集团焦炭销售中进行应用,取得较好效果。

焦炭销售 客户分类管理 资信评估

2010年我国焦炭产销量均创历史新高,焦炭产量3.876亿t、焦炭表观消费量达到3.843亿t,但我国焦炭行业面临许多问题:产能过剩约1.2亿t、供大于求状况暂时无法改变,且存在结构性特点——钢铁企业自产焦炭供不应求,独立焦化企业产焦供大于求;产业集中度低,从1995年的分散竞争型降低到2008年10月的极端分散型;产业技术落后;焦炭资源配置和产业布局不合理,只有33%的焦炭生产能力布局在钢铁联合企业内部,67%的焦炭生产能力为独立焦化企业所有,焦炭工业综合利用水平较低;焦化行业缺乏控制上游焦煤资源的能力,下游钢铁企业在遇到市场需求下降时,首先就会减少外部焦炭采购,独立焦化企业处于“两头受压”状态,抵御市场风险的能力较差,企业经济效益不乐观。我国焦炭行业的现状,决定了在市场上进行交易的基本上是独立焦化企业生产的焦炭,使得当前独立焦化企业面临的主要风险是来自于市场的风险,其核心即是来自于焦炭客户的风险。因此加强对焦炭客户风险管理,成为焦化企业管理市场风险的核心。本文利用层次综合分析法,建立焦炭客户资信评估模型,根据评估结果对客户分类管理并控制授信额度,变事后风险控制为事前风险控制,并在中煤集团焦炭销售中加以应用,取得较好效果。

1 焦炭客户资信评估模型

客户资信评估涉及到不同方面、不同因素,既有定性指标,又有定量指标,而且每个因素重要程度是不相同的。由美国著名运筹学家萨蒂(T.L.Saaty)在20世纪70年代初提出的层次分析法(Analytical Hierarchy Process,简称AHP)是一种具有定性分析与定量分析相结合的决策方法,可将决策者对复杂对象的决策思维过程系统化、模型化、数量化。其基本思想是通过分析复杂问题包含的各种因素及其相互关系,将问题所研究的全部元素按不同的层次进行分类,标出上一层与下层元素之间的联系,形成一个多层次结构。在每一层次,均按某一准则对该层元素进行相对重要性判断,构造判断矩阵,并通过矩阵特征值,确定元素的排序权重,最后再进一步计算出各层次元素对总目标的组合权重,为决策问题提供数量化的决策依据。

1.1 指标体系的设计

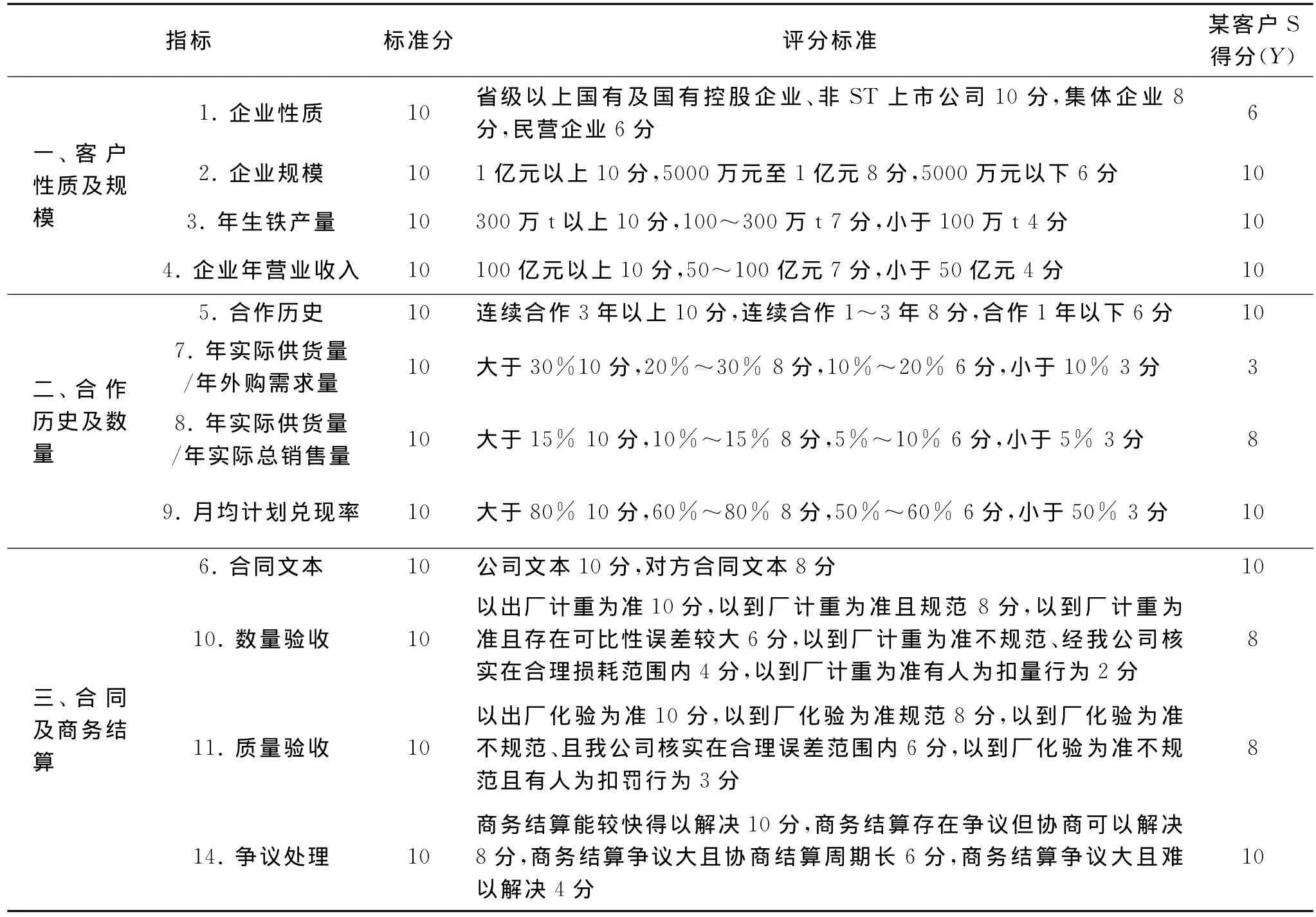

焦炭销售有其自身特点:客户性质具有多样性、市场具有多变性、成本具有易变性、运输具有复杂性、价格具有易波动性、质量检验争议较多、赊销为主、货款回收困难等。本文结合焦炭销售实践,设计出焦炭客户资信评估的4个方面:客户性质及规模、合作历史及数量、合同及商务结算、价格及付款。

客户性质及规模反应客户的类型和实力,包括企业性质、企业规模、年生铁产量、年营业收入;合作历史及数量反应客户的重要度,包括合作历史、年实际供货量/年外购需求量、年实际供货量/年实际总销量、月均计划兑现率;合同及商务结算反应客户规范程度及收益情况,包括合同文本、数量验收、质量验收、争议处理;价格及付款反应客户价格及资金状况,包括价格谈判情况、价格方式、付款方式、平均回款期。另外,增加一项调整指标,对于应收账款有严重逾期的要进行评分调整。

1.2 构建层次结构模型

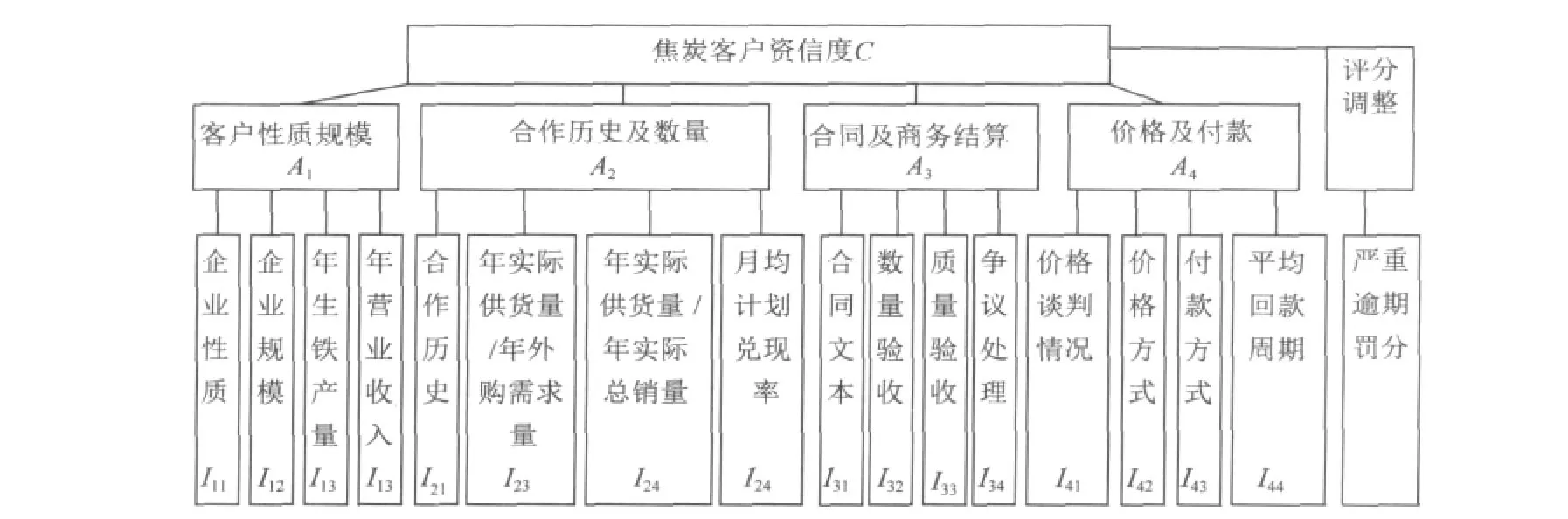

将影响客户资信评估的指标加以系统分析和合理综合,建立目标层C、准则层A和指标层I的3层次评估结构模型,见图1。

1.3 构建判断矩阵

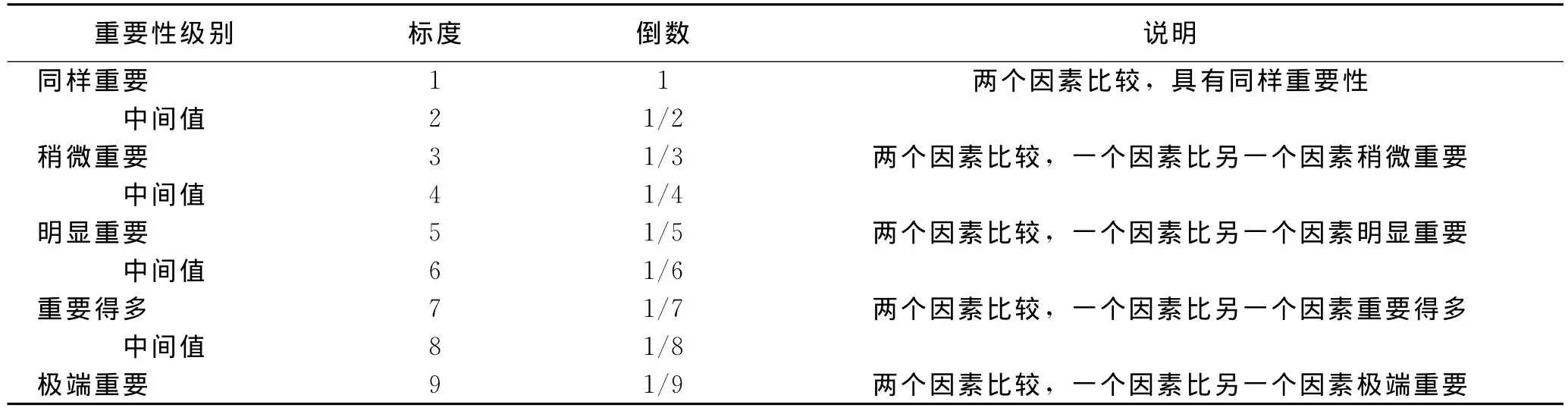

在建立递阶层次结构模型后,根据上下层次之间的隶属关系,构造判断矩阵。即以上一层次某因素为准则,它对下一层次诸因素有支配关系,通过两两比较下一层次诸因素对上一层次某因素的相对重要性,并赋予一定的分值,一般采用萨蒂(T.L.Saaty)教授提出的标度法,见表1。

图1 焦炭客户资信评估AHP模型

表1 判断矩阵的比较标度表

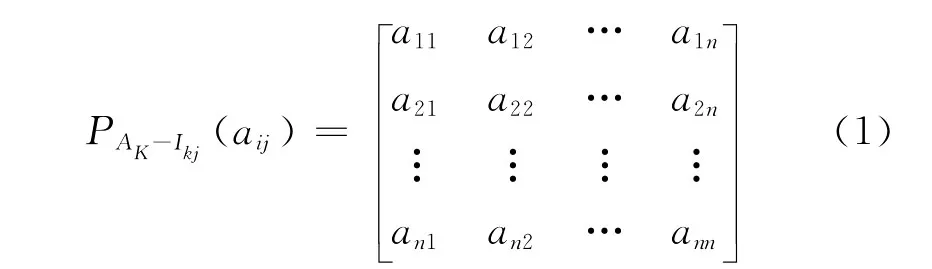

针对上一层次某目标Ak,将本层次的目标Ikj与Ak相联系,即:

对{Ikj}中的元素针对Ak两两之间进行重要性比较,得判断矩阵:

在该矩阵中有:aii=1,aij=1/aji。i,j=1,2,…,n。

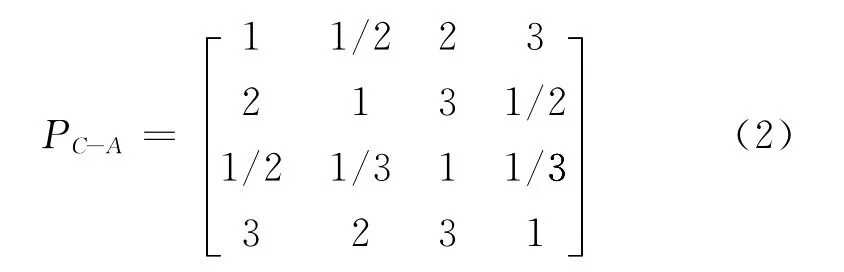

根据业务人员的判定,得出目标层C和准则层A的判断矩阵PC-A为:

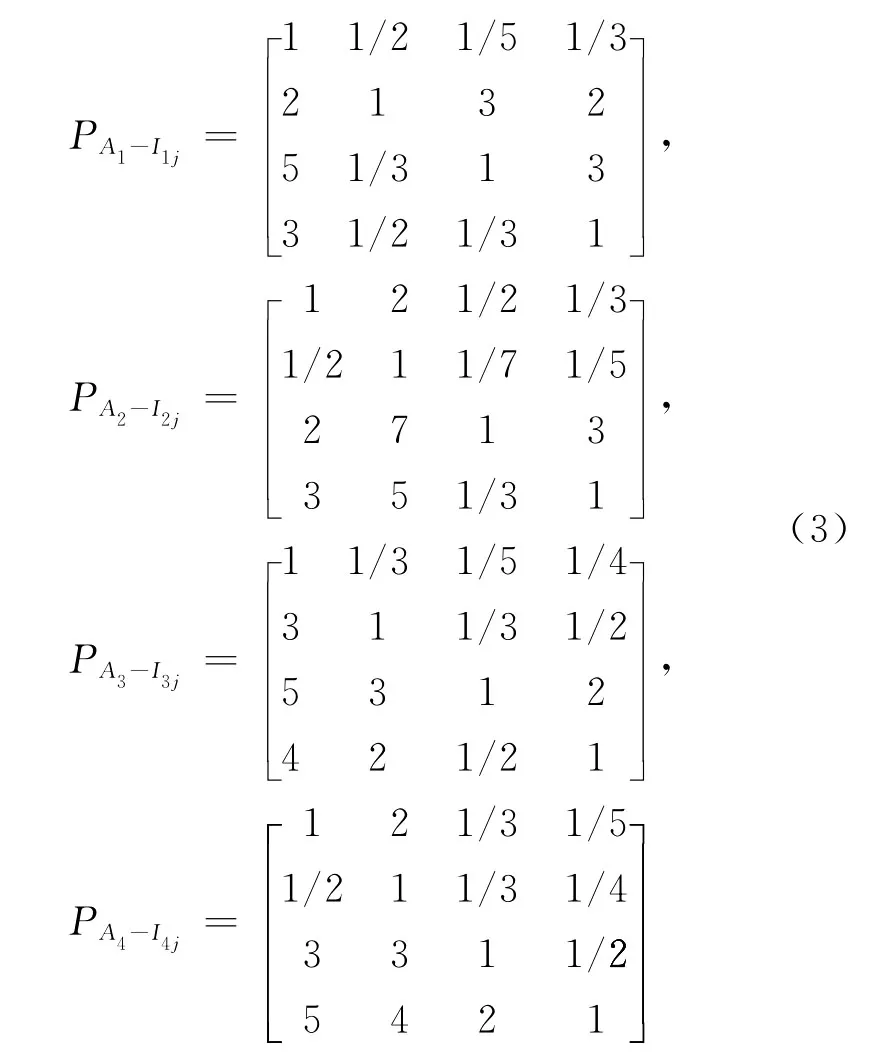

准则层A和指标层I判断矩阵为:

1.4 计算各层中指标的权重

根据判断矩阵提供的信息,可以用和法、几何平均法、最大特征向量法等计算该层次各因素对上一层次某因素影响大小的权重。本文主要采用几何平均法,具体步骤为:

(1)计算判断矩阵每一行因素的乘积Mi:

(2)计算Mi的几何平均数:

(3)对向量W=[W1,W2,…,Wn]T作归一化处理得到向量:

即是所求的特征向量(权重),其中:

1.5 层次总排序和一致性检验

该判断矩阵是互反矩阵,若当对于任意的i、j、h,都有aij·ajh=aih,称该矩阵具有完全的一致性(相容性),此时矩阵的最大特征根λmax=n。由于判断矩阵是人为赋予的,上式一般不易满足,易产生偏差,故需检验判断矩阵的一致性,即评价判断矩阵的可靠性。其计算步骤如下:

(1)计算随机一致性指标CI:

式中:λmax——判断矩阵的最大特征根,n为判断矩阵的阶数。

(2)计算一致性比率CR:

式中:RI——平均随机一致性指标,由表2查得。

当CR<0.1时,认为判断矩阵的一致性可以接受;当CR≥0.1时,应对判断矩阵作适当修正。

层次总排序是自上而下进行层次间的权重合成,即利用同一层次中所有层次单排序的结果,结合上一层次各元素的权重,可获得该层次各元素对目标层C的组合权重,即某一指标在总排序中的权重等于该指标在本层次中的权重与对应的上一准则层权重的乘积。根据判断矩阵,计算出本模型各指标的权重、层次总排序结果及一致性检验见表3。

1.6 制定指标评分标准并打分

结合焦炭销售过程中的实际,制定各指标评分标准,见表4,并以中煤集团某客户S为例进行打分。

表2 平均随机一致性指标表

表3 指标权重、层次总排序及一致性检验结果

表4 焦炭客户评分标准

续表

1.7 计算综合评估值

根据表3综合权重G和表4客户评分Y,计算客户综合资信评估值,C=G·Y×100。如客户S的评估得分为C=G·Y×100=85.31(分)。

2 客户分类管理

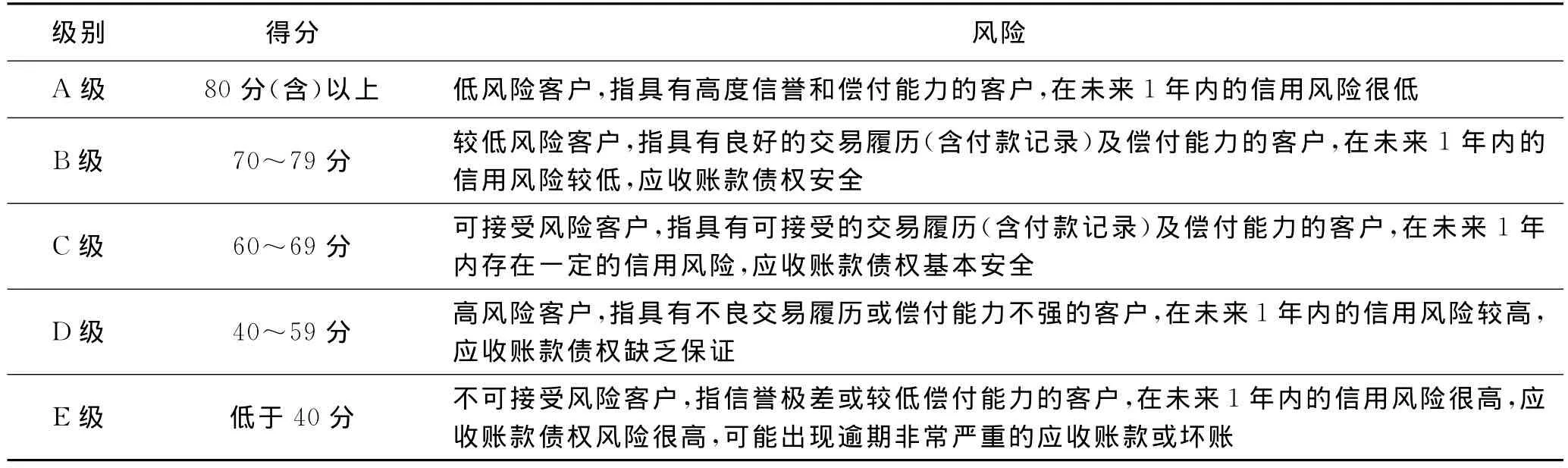

客户评估的最终目的是对客户实行分类管理,不同客户采取不同销售政策。根据客户资信评估结果,将客户划分ABCDE 5个等级,见表5。

利用该模型对中煤集团现有焦炭客户进行评估,绝大部分焦炭客户资信等级在A级,只有一家焦炭客户资信等级为B级,说明中煤集团焦炭集中销售后,对焦炭客户结构进行有效优化和集中。

表5 焦炭客户资信分级

3 焦炭客户信用额度控制模型

焦炭销售的难点在于,由于是赊销,销售数量与应收账款是一对难以平衡的矛盾:要提高销售规模,应收帐款就增加,风险增加。这就要求焦炭生产企业适应焦炭市场环境,采取灵活信用政策。根据对客户评估结果,不同资信级别的客户授予不同信用额度,向信用等级高的客户倾斜,提高应收账款质量结构,降低风险。信用额度控制模型如下:

式中:CL——最大信用额度;

V——月均销售收入;

T1——结算期;

T2——信用期;

γ——货到付款比例

α——信用调节系数。

可通过信用调节系数α来反应焦炭生产企业根据焦炭市场环境的变化,对不同资信等级的客户采取的信用政策,如对于资信等级较高的A、B类焦炭客户,由于风险较小,可扩大 贸易规模,信用调节系数分别为2和1.5,而对于C类客户仅维持一般贸易规模,信用调节系数为1,而对于D、E类客户不采取赊销形式,不授予信用额度。

以客户S为例,月均销售收入约5300万元,结算期30天,信用期30天,合同约定货到付款比例80%,该客户资信等级为A级,信用调节系数为2,则客户S最大信用额度为5300×(30+30)÷30×(1-80%)×2=4240万元。

通过利用该模型,可以计算每个客户的授信额度,有效调控发货数量以控制应收账款总额及货款风险。

4 结束语

焦炭客户资信评估模型和信用额度控制模型的建立,为焦炭生产企业管理客户风险提供了较好的理论基础和管理方法,将对市场风险和客户风险的管理由单纯事后催款变为事前主动控制。中煤集团在实际焦炭销售过程中,除了对客户进行评估外,在客户选择上制定了新客户准入政策和标准,从而形成一整套客户准入、客户评估、额度控制的焦炭客户风险管理体系。

[1] 刘耀东.我国焦炭工业现状、问题及其调整建议[J].中国能源,2009(1)

[2] 吴晶妹.资信评估[M].北京:中国审计出版社,2000

[3] 吴神法.上海大屯能源股份有限公司客户信用管理[D].徐州:中国矿业大学,2003

Coke customer credit evaluation model and its application

Wu Shenfa,Niu Jianhua,Wu Jun,Hu Zhihao,Zhang Yanchao

(China Coal Energy Company Limited,Chaoyang,Beijing 100120,China)

The status of coking industry determines the main risk of coking enterprises comes from market risk that comes from coke customers in China.In this paper,by use of AHP,we establish coke customer credit evaluation model and assess client.Based on assessment results,we classify the customer management and establish customer credit control model.Different types of customers are granted different lines of credit.We change risk management after control for precontrol.The model is applied in coke sales in China National Coal Group Corp.to achieve better results.

coke marketing,customer classification management,credit evaluation

TD-9

A

吴神法(1970-),男,就职于中煤集团销售公司,管理学博士。

(责任编辑 张大鹏)

猜你喜欢

矿山安全信息(2021年3期)2021-11-30

昆钢科技(2021年3期)2021-08-23

当代陕西(2020年17期)2020-10-28

中国特种设备安全(2019年10期)2020-01-04

人大建设(2018年5期)2018-08-16

应用科技(2015年5期)2015-12-09

中国钢铁业(2013年8期)2013-11-04

现代营销·学苑版(2012年4期)2012-04-17

郑州大学学报(理学版)(2012年4期)2012-03-25

消费导刊(2009年14期)2009-08-25