G-3汇率波动对中国商品价格影响的实证分析

2011-11-27 05:57:50范跃进张蕊蕊

山东社会科学 2011年10期

范跃进 杨 明 张蕊蕊

(济南大学,山东济南 250022;山东理工大学,山东 淄博 255049)

G-3汇率波动对中国商品价格影响的实证分析

范跃进 杨 明 张蕊蕊

(济南大学,山东济南 250022;山东理工大学,山东 淄博 255049)

稳定的G-3汇率对发展中国家意味着更加稳定的贸易条件。如果G-3汇率频繁波动,将会降低发展中国家和地区投资者信心,引发国内通货膨胀,降低该国的国际竞争力。作为发展中国家的中国,自2005年汇率制度改革、人民币名义汇率逐步上升以来,大量外汇不断涌入,不仅提高了出口商品的价格,降低了出口企业的国际竞争力,而且助推了国内通货膨胀。本文基于真实汇率增长率标准差的汇率波动测度模型,计算出G-3汇率波动对中国进口商品和国内物价的影响。结果表明:日元/美元汇率波动对中国进口商品价格和国内物价水平均存在显著影响,而欧元/美元汇率波动对中国商品价格的影响并不显著。

G-3汇率波动;进口商品价格;国内物价水平

一、引言

在日益开放的世界经济体系中,影响一国商品价格的因素很多,不仅有国内生产和环境等因素,还有来自贸易伙伴国甚至国际的影响因素,特别是对经济实力薄弱的发展中国家和地区而言,更容易对外来的冲击产生反应,其中汇率是重要的影响因素之一。美国、欧盟和日本是中国最主要的贸易伙伴国,因此G-3①G-3指美国、日本和欧元区各国;G-3汇率为美元、日元和欧元三种货币之间的兑换比率。汇率的波动会对中国商品价格产生影响。

一般认为,稳定的G-3汇率对发展中国家意味着更加稳定的贸易条件。如果G-3汇率频繁波动,将会降低发展中国家和地区投资者信心,引发国内通货膨胀,降低该国的国际竞争力。作为发展中国家的中国,自2005年汇率制度改革、人民币名义汇率逐步上升以来,大量外汇不断涌入,不仅提高了出口商品的价格,降低了出口企业的国际竞争力,而且助推了国内通货膨胀,同时,人民币升值,降低了运输成本,使得进口中间产品价格下降。本文拟将G-3汇率波动分别与中国进口价格和国内物价变动相结合,分析G-3汇率波动对中国商品价格的传递效应。

二、汇率波动对价格影响的理论分析

汇率波动通过直接和间接两种途径对一国的物价产生影响。具体表现为(以本币为例):

直接渠道。本币贬值的直接效应是进口制成品和进口原材料价格的上升,而进口原材料价格上升会导致进口材料制成品价格的上升,二者均会导致国内物价水平的上升。当然,汇率的波动通过此渠道对进口和国内物价水平产生的影响,还受到本国的市场结构、市场开放程度、价格粘性效应、出口厂商定价策略及结算方式等因素的影响。

间接渠道。在一国的进出口需求弹性较高的情况下,如果本币贬值,在受到“J曲线效应”影响后,本国的净出口会增加。一方面导致国内同类产品的供给相对减少,在需求不变的情况下,供给的减少必然导致国内物价的上涨;另一方面,在本国净出口增加的同时,外汇储备资源也将逐渐增加,为了保证国内经济平衡,本国将会增加货币供给,从而导致国内物价的上升。

(一)G-3汇率波动对一国进口商品价格的传递效应

汇率波动对进出口商品价格的影响,主要涉及汇率波动的价格转移机制问题(EPT)。EPT的基本思想是假定企业只关心以本币表示的收益,这样,随着汇率的波动就出现了是由出口国还是由进口国来承担价格相应调整的问题。EPT研究的主要对象为汇率变动所引起的进出口价格变动。传统的汇率传递理论是建立在一价定律基础上的。假设世界市场是完全竞争的,而本国是一个小国,只是一个价格接受者。在没有运输成本、关税和其它贸易障碍的情况下,国际套利使商品价格满足以下要求:同一种商品价格用同一种货币来表示,在不同的国家和地区价格要相等。国内货币贬值(或升值)将同比例地提高(或降低)进口商品的价格(用国内货币表示)。作为中国的主要贸易伙伴国——美国、欧盟和日本,无论从贸易额还是国内经济实力来说都要远远超过中国,中国在与G-3国家的贸易中处于弱势地位,是价格的接受者。因此,当G-3国家汇率发生波动时,中国将承担大部分汇率波动所带来的影响。

(二)G-3汇率波动对一国国内物价水平的传递效应

如果说汇率波动给进口商品价格带来的影响是直接的、即时的,那么其对国内物价水平的影响则是滞后的,并且即使汇率波动对进口价格的影响是显著的,国内物价水平尤其是消费者价格指数也未必会受到影响。汇率对国内物价水平的影响因素具有多样性和复杂性。

在汇率传递理论中,按照经济体的不同将汇率对国内物价的影响效果分为三类:一是对于市场竞争充分、自由贸易程度高的小国,汇率变动的价格传递是完全的,汇率的变动会完全传导到国内经济中。也就是说,商品的外币价格不变,汇率波动与国内价格变化呈同幅变动;二是对于大型开放经济体而言,如G-3国家,其国内物价水平受到国内因素和国际市场价格两方面的影响,同时国内物价对国际市场价格也会产生一定的影响,所以汇率波动带来的国内物价水平的变化将会被国际市场价格抵消掉一部分,使汇率波动对国内物价的传递效率降低;三是对于半开放经济体,即介于二者之间的经济体,虽然国内因素对国内物价水平仍有重要影响,但是随着经济体的开放程度越来越高,国内物价也越来越趋向于国际市场价格。

由G-3国家出口至中国的最终消费品,G-3汇率的波动会直接影响此类消费品的价格,即对国内消费者价格的影响是直接的;而由G-3国家出口的原材料或中间产品,由于需要经过分配、加工、销售等一系列环节方可成为消费品,而其中部分环节会减弱G-3汇率波动对中国国内消费者价格的影响。因此,G-3汇率波动对中国消费者价格指数的影响相对较弱。

三、模型的建立与数据处理

(一)模型的建立

在研究汇率与价格关系时,大多数学者坚持购买力平价的原则。本文在购买力平价的基础上,引入国外厂商成本加价的方法。购买力平价等式为:两边取对数得:

其中,pc代表国内物价指数,E表示汇率,P*代表外国物价指数。

考察进口商品价格与汇率之间关系时,我们可将(2)变换为:

其中,pm代表进口商品价格的对数,px代表外国企业出口商品价格的对数,p*代表同一时期国外的物价水平,e代表名义汇率的对数。

外国企业出口商品价格px同时受到自身成本加成μ和边际成本cx两个因素的影响。可以表示为:

因 μ、cx均受到供给和需求的影响,则 μ =f(y,ps,others),cx=f(w*,y,E)。

其中,μ代表成本加成,cx代表外国企业出口商品的边际成本,y代表进口国收入,ps代表产品的替代程度,w*代表出口厂商国内工资成本。

整合(3)、(4)式,并加上时间标志,得到式(5):

又,RMB|USD=f(vEUR/USD),vJPY|USD,vEUR|JPY)

由于本文讨论的是G-3汇率波动对中国进口商品价格的影响,将模型(5)中的汇率变量引入欧元/美元,日元/美元两个汇率变量,①本文中之所以只选择两个汇率波动变量而非三个,是因为,这三个变量之间存在自相关性,不符合线性回归模型的基本假设;假定某一发展中国家可能紧盯G-3货币其中一方(如美元),其他两方汇率变动对该国来说则是外生变量。得到式(6):

同时,为了检验G-3汇率波动对中国进口商品价格的影响,进而引起国内物价水平变化的传递效应,所以选取对象为国内可贸易品的价格水平,衡量指标选取消费者价格指数CPI。将货币供给、石油价格等因素纳入至等式(2)中,并加上时间标志得到:

其中,VEUR/USD与VJPY/USD分别代表欧元/美元,日元/美元汇率波动程度;ppt代表外国产品的生产价格指数,用来衡量其出口企业的边际成本和工资水平;yt代表进口国收入;mt代表年度中国国内广义货币供给;poil代表石油价格,选取纽约港石油现货的价格水平;εt、δt表示随机扰动项。

(二)数据处理及变量的测度

2.汇率波动值V。有关汇率数据选取的方法有很多,但是由于名义汇率和实际汇率的波动具有高度相关性,对几种不同的汇率风险测度方法对比研究所得结论的有效性基本一致(Dell Ariccia,1999),因此,我们采用最容易收集的名义汇率波动数据作为汇率风险。本文中,我们选取1990-2009年年度汇率数据,1999年以前,以德国马克代替欧元,所有汇率采用中间价。

关于汇率波动的测度很多,本文采用最常用的方法,即真实汇率增长率的标准差(Gerardo Esquivel and Felipe Larrain B.,2002),其计算公式为:

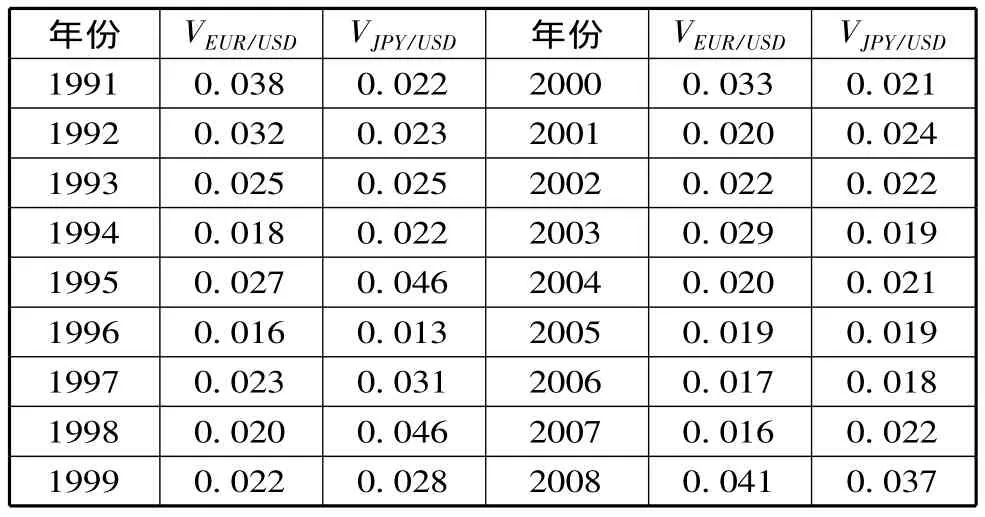

其中,R为双边真实汇率的自然对数值,m为平移序列。假定汇率对出口的影响的“时滞”为一年,则将1990年汇率数据计算出来的波动值作为1991年的汇率变动变量,以此类推到1991-2008年汇率波动值(见表1)。

3.外国产品的生产价格指数ppt,用来衡量出口国的边际成本和工资水平。本文采用中国主要贸易伙伴国①中国主要贸易伙伴国,包括美国、日本、英国、法国、意大利、德国、澳大利亚、菲律宾、泰国、马来西亚、中国香港、新加坡、韩国等13个国家和地区。的年度生产者价格指数PPI,数据来源IMF提供的国际金融统计年鉴。

4.进口国国内收入 。本文采用《中国统计年鉴》年度GDP值测量中国的国内收入。

5.消费者价格指数CPI。本文采用年度消费者价格指数作为衡量国内物价水平的指标。因为,批发物价指数(WPI)和工业产品价格指数(IPPI)仅仅包含了农产品和工业产品,无法体现其中的服务价格,因此不能采用这两种价格指标。CPI对国内物价的影响的敏感度要小于以上两种指标对国内物价的影响,但是CPI包含领域较为全面,所以本文采用CPI作为衡量国内物价水平的指标。数据来源于2010年《中国统计年鉴》。

6.国际石油价格OIL。石油是一种基础性原料,石油价格的波动可能会引起汽车、机械等工业制成品价格的变化,而工业制成品价格的变化会在整个产业链进行传递,进而使中间产品、原材料以及服务的价格均发生同向变化。所以,石油价格的变化将对对国内经济产生重要的影响。本文采用每日纽约常规现货石油价格,进行加权平均后得到每月平均价格,再次进行加权平均后得到年度石油价格。数据来源IMF提供的国际金融统计年鉴(IFS)。

表1 样本空间内汇率波动值V

7.国内货币供应量M。根据McCarthy(2000)的结论,利率和货币供应量均会对汇率的价格传递机制产生影响,但考虑到中国的利率机制未实现市场化,所以本文不将利率纳入到模型中,而采用年度货币供应量。本文对货币供应量的定义为:M=流通中现金 +企业活期存款 +机关团体部队存款 +农村存款 +个人持有的信用卡类存款 +城乡居民储蓄存款 +企业存款中具有定期性质的存款 +信托类存款 +其他存款。数据来自中经网统计数据库。

四、实证结果及分析

(一)变量的ADF检验

为检验方程(6)、(7)是否存在相互关系,为了避免伪回归,我们首先要对方程中各变量序列进行平稳性检验,对非平稳序列进行修正,使其差分一次或者两次后成为平稳序列。

(二)协整检验

为检验方程(6)、(7)是否存在长期关系,我们对变量组进行协整检验。采用E-G两步法,分别对模型(6)、(7)进行OLS回归,之后对模型的残差序列做ADF检验,以检验模型建立的合理性。

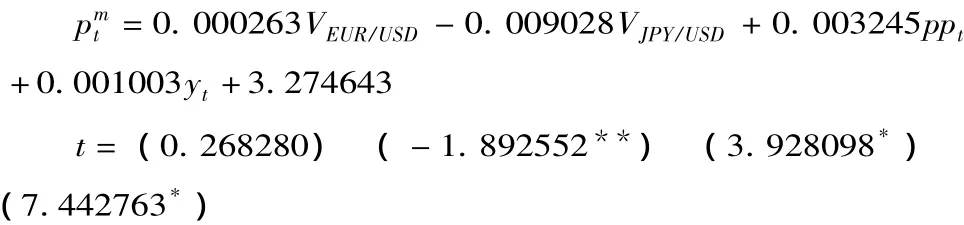

对模型(6)做OLS估计,得到回归方程:

对其残差项进行ADF检验,其结果在5%的置信水平下,残差序列不存在单位根,即残差序列是平稳的,该协整关系成立,以上回归不是伪回归,模型设计较为合理。

根据模型回归结果,得出以下结论:

第一,欧元/美元汇率的波动不足以使中国进口商品价格上涨。比较而言,日元/美元汇率的波动对中国进口商品价格表现为显著负面的影响。这是因为,在样本期间,日本作为中国的第二大贸易国家,在中国的进出口贸易中占据主要地位,而中国实施的是一揽子货币政策,并以盯住美元为主。在上世纪90年代,日元迅速升值,导致日本出口产品价格大幅上涨,中国作为日本的主要进口国,其进口商品价格随之上涨。这种影响虽然是显著的,但效应相对较小,这与Mario Marazzi和Nathan Sheets(2007)的结论较为相似,汇率波动对中国进口商品价格的传递是不完全的。

第二,外国产品的生产价格指数对我国进口商品价格指数的影响显著。这说明国外生产边际成本和工资水平将影响中国进口商品的价格。随着经济的全球化,生产越来越趋向于垂直专业化,我国国内生产的许多产品需从国外进口原材料或者中间产品,所以外国产品的生产价格指数的变化必然会引起进口商品价格指数产生较大的变化。这也从侧面说明,我国经济结构需要进一步优化,宏观经济抵御外来经济冲击的能力仍有待提高。

另外,国内GDP也会对进口价格产生一定的影响。国内经济总量的增加,生产需求和消费需求都会相应的增加,当然包括对进口中间产品和消费品的增加,在进口产品数量不大幅增加的前提下,国内需求的增加必然会导致进口产品价格的上涨。

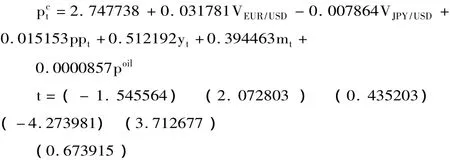

根据同样的方法,我们对模型(7)做OLS估计,得到回归方程:

同样,对其残差项进行ADF检验,其残差序列不存在单位根,即残差序列是平稳的,该协整关系成立,以上回归不是伪回归,模型设计较为合理。

与模型(6)相比,模型(7)的不同之处:外国生产者价格指数ppt对国内一般物价指数pct的影响不显著,这是因为进口商品在居民日常消费中所占比例很小,以2009年为例,进口商品总额占国内居民消费总支出的比例仅为8.3%,所以外国生产者价格指数虽然对进口商品价格的影响较为显著,但是对于国内一般物价水平的传递效应并不明显。

相同之处:首先,日元/美元汇率波动对国内一般物价水平均存在显著的影响,而欧元/美元汇率波动影响却并不显著,除上文中已解释的原因之外,还有一个重要因素是日本在华直接投资额要远远高于欧盟。据统计,2009年,日本在华直接投资额为410497万美元,而欧盟在华投资总额仅为253237万美元。大规模的外商直接投资使中国外汇储备和外汇收入大幅增加,从而导致货币供给增长,使国内物价面临通胀压力。另外,当一国经济处于平衡时,外商直接投资的引入,将打破国内商品市场的供求关系,推动一部分生产资料价格的上涨,从而导致国内CPI不同程度的上涨。但是,与模型(6)相比,日元/美元汇率波动对国内一般物价水平的影响程度较进口商品价格水平略小,这说明汇率波动对中国商品价格的影响是递减的,且存在一定的价格粘性,这也进一步支持了McCarthy(2006)的观点。

其次,GDP同样也会对国内物价水平产生影响,且相对于进口商品价格,其效应更大。中国的经济增长在2003-2008年连续六年间一直保持在两位数,而2003-2007年间CPI一直保持在1%以下,但这并不代表GDP的增长不会引起国内物价的上涨;相反,GDP的高速增长为较大的隐形通胀埋下了伏笔,而且这种隐形通胀随着经济的增长愈发凸显出来。2007年国内物价骤然上升,并非偶然现象,实际上是长期以来隐性通货膨胀在物价上的体现。因为,经济的增长会直接引起投资、消费和需求的增长,从而推动原材料价格的上涨,引起“成本拉动式”通货膨胀。此外,模型(7)的结果显示,货币供给对国内物价水平的影响非常显著。货币供给是否引起通货膨胀,关键在于货币供给与需求是否处于均衡状态。如果存在过多的货币供给和较少的货币需求,则必然会引起物价上涨。其中,货币需求是由收入和利率决定的,收入越高,对货币的需求越大。中国的利率由于受到政府管制,很难随市场自由浮动,无法达到均衡,而随着货币供给的增长,居民收入并未出现同步增长,呈现货币需求无法满足货币供给的现象,导致因货币供给相对过多引起的国内商品物价上涨。

再次,国际油价poil的变化也会引起国内物价的变化,但是影响程度非常小。这是因为,国际油价的上涨只能通过国内以油品为原料的机械、汽车等燃油行业产品价格和服务价格的上涨,才能传递到最终的消费品价格,从而导致国内物价水平的上升。

五、政策建议

为减少G-3汇率波动对中国进口商品价格和国内物价水平的影响,增强中国商品价格的抗冲击能力,我们建议采取以下政策措施加以应对:

(一)增强外汇市场弹性

应降低央行对外汇市场的直接干预,加强外汇市场的流动性,增加外汇储备品种的多样化,形成更为合理的、市场化的外汇机制,提高外汇市场的弹性,降低G-3汇率之间波动对国内物价的影响,增加我国经济对G-3汇率波动的抗干扰能力。

(二)建立G-3货币目标区

日本和欧元区以他们各自对美元的名义汇率设立单边执行的上限,在幅度内波动不加干预,一旦波动超过上限,中央政府立即执行干预。因此,我国政府也没有必要捍卫中央平价。由于不存在中央平价,当日本和欧元区由于经济不景气而导致货币贬值时,央行也不需要执行紧缩性货币政策来保护本不存在的波段。此目的在于,减少世界上一些国家央行货币政策独立性带来的影响,因为在一些国家和地区货币政策通常被认为是引起通货紧缩和滞胀的主要原因。

(三)均衡货币市场

根据凯恩斯的流动偏好理论,公众对货币的需求主要来自交易动机、谨慎动机和投机性动机。其中,前两者对货币需求的利率弹性不大,所以投机性动机是决定货币需求不确定性走向的关键,二者之间存在相互影响的关系。由于中国目前并未完全放开利率市场,因而利率不能够完全自由浮动,形成均衡市场利率。如果政府实行紧缩的货币政策、提高利率,由此导致的结果,一方面可能抑制公众对货币的需求;另一方面,可能会吸引大量的国际游资流入中国境内,引起货币供给的增加,导致国内通货膨胀。有鉴于此,我们认为中国应实行自由浮动的利率政策,使货币市场达到均衡,防止国内物价大幅上涨。

F82

A

1003-4145[2011]10-0142-04

2011-08-09

范跃进,男,博士,济南大学教授,博士生导师;

杨 明,男,博士,山东理工大学副教授;张蕊蕊,女,山东理工大学硕士研究生。

本文系国家社科基金一般项目(项目编号:09BJL044)的部分成果。

(责任编辑:亦木)

猜你喜欢

进出口经理人(2019年10期)2019-12-12 06:10:46

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

进出口经理人(2019年7期)2019-07-23 01:24:20

进出口经理人(2019年6期)2019-06-18 04:08:00

中国外汇(2019年21期)2019-05-21 03:04:16

进出口经理人(2018年10期)2018-10-17 04:38:28

商(2016年23期)2016-07-23 21:56:05

现代经济信息(2016年3期)2016-03-24 13:52:51