机构股东的积极治理效应研究:基于投资者关系管理调节效应与中介效应的检验

2011-11-27 07:12:28高丽胡艳

中南财经政法大学学报 2011年5期

高 丽 胡 艳

(1.天津外国语大学 国际商学院,天津 300204;2.四川师范大学 商学院,四川 成都610068)

随着全流通时代的到来,机构投资者可以对上市公司产生举足轻重的影响,投反对票、提出议案、征集代理投票权、通过媒体发布对上市公司的评论等积极参与上市公司治理的行为日渐增多,机构投资者已经成为一支重要的治理力量,对规范上市公司运作、保护中小投资者利益产生积极的作用。然而机构投资者却频频曝出“老鼠仓”等不良行为,“基金黑幕”背后反映的是机构投资者的逐利本性。如何引导机构投资者使其发挥期望的保护投资者和提升上市公司价值的功能?除了政策的引导还需借助市场机制的作用。投资者关系管理是上市公司对外沟通的主要渠道,与机构投资者的互动沟通是投资者关系管理的主要内容,通过接待投资者来访、一对一面谈、走访投资者、分析师见面会、业绩说明会等形式,投资者关系管理可以成为促进机构投资者积极参与公司治理的利器,也是机构投资者监督内部人的低成本途径。

本文将分析我国上市公司机构股东积极治理的价值效应,并从中介效应和调节效应两方面考察投资者关系管理对促进机构股东积极治理的作用,以全面挖掘机构股东积极治理价值效应产生的路径和条件,为促进机构股东治理作用的发挥提供政策建议。

一、理论分析与研究假设

(一)机构投资者的积极治理表现

机构股东对公司的积极治理由股东权利派生而来,是指机构股东在持续持股的基础上积极行使支配权,采取适度方式参与特定的公司治理,行使与公司重大决策、管理等共同利益相关的决议权、账目查阅权等,成为公司的安定性股东。积极型的机构股东是“向前看”的,他们会收集公司内部人提出或实施的方案信息,一旦发现该方案的实施会损害公司价值,就会进行干预、阻止或更正。机构股东积极治理代表了机构投资者的积极“呼吁”行为,与控制权的行使紧密相关。Ferreira和Matos发现机构股东的监督可以显著影响公司价值[1]。李善明和王彩萍、叶建芳等发现,我国机构投资者具有积极参与上市公司治理的动机,能够提高上市公司透明度[2][3]。

机构股东消极治理是指机构股东以获得股份的收益为主要目的,不行使支配权而附和管理层的决策,当收益得不到满足或对公司不满时,通过卖出该公司股票影响股票价格来表达对公司内部治理或经营业绩的意见,从而对公司治理产生间接影响。在消极治理下,股票是一种除具备高流动性外不具有任何内在价格的商品[4]。消极型股东是“向后看”的,他们不是为了提升公司价值,而是仅仅对公司过去的经营状况作出判断,以此决定买卖行动。机构股东投机是机构投资者的“退出”行为,与公司控制权的获得无关。

Sherman等对机构投资者参与公司治理的研究发现,如果将机构投资者作为一个整体,那么很难在机构投资者行为与公司之间建立一致的联系[5]。不同形式的机构投资者表现出迥异的投资风格和行为。投资基金是一种重要的机构投资模式,也是其他机构投资者的重要投资通道,它具有专业水平高、交易费用低的特点,证券投资基金是我国证券市场的主要机构投资者。美国的投资银行几乎从事所有的资本市场业务,拥有人才、信息和资金方面的优势,我国证券公司与之相比有很大差距,在规模以及收入多样性上都远远不及国际投行。大多数研究认为QFII制度的实施有利于我国证券市场的稳定,使国内证券市场投资主体多元化,促进投资理念的转变和中国资本市场的长期发展。

以往的研究表明,共同基金经理对业绩不好的公司多数是通过卖出股票而非发出积极的声音来表达不满[4]。唐跃军、宋渊洋对我国机构投资者的实证研究结果显示:投资实力强、倾向于采用集中投资策略的基金和QFII具有较强的价值选择能力;同时基金表现出一定程度的价值创造能力,而其他机构投资者目前尚不具备价值创造能力[6]。但蔡庆丰、宋友勇的实证研究发现我国基金业的跨越式发展并没有促进市场的稳定和理性,反而加剧了机构重仓股的波动[7]。总结这些研究,可以认为:QFII是较积极的治理主体;证券公司的积极治理程度较低;投资基金由于风格多样,积极治理程度多变。

(二)投资者关系管理的作用

Marston和Straker认为投资者关系管理是公司与金融界、分析师、投资者和潜在投资者之间的信息沟通[8]。投资者关系管理是公司的战略性营销行为,融合了金融和营销两个学科[9],投资者关系管理以自愿性披露、吸引分析师和媒体追随、定位公司潜在的目标投资者等活动为主[10]。

上市公司实施投资者关系管理是为了融资以及通过与投资者的互动实现公司价值创造。通过投资者关系管理活动,可以优化公司的信息权配置,在与投资者的互动沟通中呈现出主动性、互动性和互补性的特征,以提高公司透明度,保障投资者的知情权和其他基本权益,增强公司对投资者的吸引力;同时赋予投资者监督权和建议权,积极协调股东之间的利益冲突,构建公司的声誉资本,使投资者尤其是战略投资者建立对公司的信任,降低公司融资成本;合理采纳投资者的良好建议,规范公司运作,优化公司治理结构和公司战略,最终实现公司的价值创造。单纯的融资动机仅能完成上市公司融资的目标,获得投资者一时的支持,在公司业绩预期下降或市场波动的影响下,投资者随时会选择“用脚投票”脱离公司,从而对公司经理层施加压力,构成消极监督。而在价值创造动机下上市公司与投资者形成利益共同体,不仅实现了市场融资,还实现了投资者与上市公司的互动沟通,机构股东可以采取适度方式参与特定的公司治理,获得投资收益和支配收益,构成积极监督,而连接其中的纽带即为投资者关系管理。以上可以称为投资者关系管理对机构股东积极治理的调节作用。

另外,机构股东的积极治理行为会促使上市公司提高投资者关系管理水平,从而增加公司价值,即机构股东积极治理的价值效应一定程度上是通过投资者关系管理实现的。有研究认为机构投资者具有提升上市公司信息披露水平的作用[11][12]。机构投资者实施积极治理行为首先是加强与上市公司的沟通交流,促使上市公司自发地提供与机构投资者互动沟通的渠道,如果互动沟通渠道不畅,则机构投资者会选择激进的治理方式,诸如投反对票、征集代理投票权、媒体批评等方式,其治理成本较互动沟通高,使得公司的股价波动大,短期内不利于提升公司价值。因此,机构投资者的理性选择是与上市公司低成本地沟通,实现投资收益的同时提高上市公司的价值,实现互惠双赢。

因此,本文的研究假设为:投资者关系管理水平越高,机构股东积极治理的价值效应越大,投资者关系管理起到调节作用;机构股东积极治理从而提升上市公司的价值是通过投资者关系管理实现的,投资者关系管理起到中介作用。

二、研究设计

(一)模型构建

根据前文的分析,本文研究模型的设计思路是:(1)机构投资者持股比例的变动反映了机构投资者的忠诚度,可以视为积极治理的表现;(2)上市公司经营业绩的改善如果与机构股东持股比例变动显著正相关,即表明机构投资者发挥了积极治理作用,其价值效应显著;(3)进一步加入投资者关系管理与机构股东持股比例变动的交互项,如果交互项显著,说明投资者关系管理对机构股东积极治理的价值效应产生显著影响;(4)将投资者关系管理作为中介变量,若机构股东积极治理显著影响投资者关系管理水平,投资者关系管理又显著影响公司价值变动,则投资者关系管理的中介效应显著,说明机构股东积极治理的价值效应的发挥主要是通过投资者关系管理实现的。中介效应与调节效应可以同时存在,如果一个变量与自变量或因变量相关不大,它不可能成为中介变量,但有可能成为调节变量,对于给定的自变量和因变量,有的变量做调节变量和中介变量都是合适的,从理论上都可以做出合理的解释[13]。本文从理论上分析,投资者关系管理既可发挥中介作用,又可发挥调节作用。

投资者关系管理的调节效应模型为方程(1)与(2),方程(1)考察机构持股变动对每股收益变动和净资产收益率变动的影响,分别代表对公司市场价值和经营利润的影响;方程(2)考察加入投资者关系管理水平调节变量后,对每股收益变动和净资产收益率变动的影响:

投资者关系管理的中介效应模型包括方程(3)~(5),方程(3)考察机构持股变动对每股收益变动和净资产收益率变动的影响,与方程(1)一致;方程(4)考察机构持股变动对投资者关系管理水平的影响;方程(5)考察投资者关系管理水平与机构持股变动同时对每股收益变动和净资产收益率变动的影响。若方程(3)与方程(4)中机构持股变动的系数显著,同时方程(5)中投资者关系管理水平的系数显著,说明投资者关系管理的中介效应显著。进一步分析,若方程(5)中机构持股变动的系数不显著,则投资者关系管理发挥完全中介效应,否则为部分中介效应。

模型中的变量II分别表示以下变量:机构投资者持股变动CRII、基金持股变动CFO、券商持股变动CSD、QFII持股变动CQFII。

(二)变量选取

1.解释变量。本文以机构投资者持股变动量CRII作为解释变量,表示机构股东积极治理的程度。机构股东积极治理在持股方面的表现是在持续持股的基础上增持公司股份或保持持股份额不变,这表明机构股东在持股方面对上市公司采取了积极治理行为,成为公司的忠诚股东,即持股变动量为正或零。该变量用2009年度上市公司机构股东持股份额的季度变动平均值衡量,同时也考察基金、券商、QFII三类机构的持股变动,分别用CFO、CSD和CQFII表示。

投资者关系管理指标IRMI采用南开大学公司治理研究中心投资者关系管理研究室设计的投资者关系管理水平指数。该指数在2008年和2009年指标设计的基础上,挑选了进行投资者关系管理创新的公司,提炼出公司间的差异化指标,以增强指标的区分度和识别性,经过专家小组讨论后,确定了以互动沟通为核心的指标,包括10个二级指标:(1)咨询电话和传真信函;(2)分析师会议、业绩说明会和路演;(3)公司网络沟通平台建设(包括投资者关系管理专栏、投资者问答、投资者关系管理论坛、IR电子邮箱);(4)跟踪分析师、主动与分析师保持联系;(5)媒体采访、报道和合作;(6)网上交流会;(7)一对一沟通、接待投资者来访、现场参观调研;(8)主动接触、拜访投资者;(9)邮寄资料、年报等;(10)定期编制投资者关系管理周报、证券资讯周报、IR手册。指标设计从投资者关系管理的核心行为特征——互动沟通——入手,互动沟通程度越高,前瞻性信息披露和信息反馈的程度就越高,投资者关系管理水平也就越高。在指标生成过程中,采用语义差别隶属赋值法将定性指标定量化,并对每个二级指标赋予权重,加权生成总指数。

2.被解释变量。本文选取每股收益的变动CEPS衡量机构股东积极治理对上市公司市场价值的影响,用净资产收益率的变动CROE衡量机构股东对上市公司绩效的影响。每股收益变动越大,净资产收益率变动越大,说明机构股东积极治理的价值效应越大。鉴于机构股东积极治理的业绩通常会滞后显现,本文采用2010年第三季度的每股收益和净资产收益率与第一季度的差额为度量变量。

3.控制变量。选取公司规模SIZE、控股股东侵占效应OREC、债务比率LEV以及所属行业INDUS为控制变量,具体度量标准为:采用公司年末总资产的自然对数衡量公司规模;考虑到在我国大股东侵占中小股东利益的现象较为普遍,大股东隧道行为的一种重要表现就是占用上市公司资金,因此,以大股东占用上市公司资金指标(其他应收款/总资产)来衡量大股东侵占中小股东利益所引发的第二类代理成本;债务比率LEV用负债总额/总资产衡量,行业变量INDUS根据证监会CISR分类,设置11个行业虚拟度量。

(三)样本及数据来源

初始样本选取自2010年6月WIND资讯数据库披露的我国A股1 929家上市公司,经过如下处理:(1)剔除无法获取投资者关系管理数据的样本;(2)剔除样本中CSRC行业代码为I的金融保险业上市公司;(3)剔除ST、S*ST上市公司;(4)剔除2009年新上市的公司。经过这一处理之后,最终得到样本1 383个。被解释变量CEPS、CROE为2010年数据,机构投资者持股及控制变量为2009年数据,均采自WIND资讯数据库。投资者关系管理水平数据手工采集自2009年上市公司年报和2010年6月1日至30日期间的上市公司网站。

三、实证结果分析

(一)描述性统计

在全部1 383个样本中,机构持股季度平均变动的均值为正,表明样本期间平均而言机构投资者是持续增持股份的,对上市公司采取积极的治理行动,但各样本间差异较大,机构投资者最多减持24.42%股份,最多增持25.066%股份。具体到各类机构投资者,基金持股变动的均值为0.119,而券商和QFII的均值基本为0。投资者关系管理水平的均值为3.183,样本投资者关系管理得分范围为0~13,也是投资者关系管理水平指标设计的分值范围。从分布频率来看,样本中82.5%的上市公司投资者关系管理水平分布在6分以下,其中0分的上市公司接近192家,占样本总数的12.2%,样本上市公司目前的投资者关系管理水平普遍不高,甚至一些上市公司连基本的投资者互动沟通都未涉及,如咨询电话、信函传真、网站等均未建设,我国上市公司以互动沟通为核心的投资者关系管理水平亟待提高。

在皮尔逊相关系数检验中,被解释变量每股收益变动和净资产收益率变动与公司规模、大股东侵占以及投资者关系管理水平均显著相关,但与机构持股变动的相关系数为负且不显著。机构持股变动与除投资者关系管理水平外的其他变量均不显著相关,可以排除模型的多重共线性影响。

(二)调节效应检验

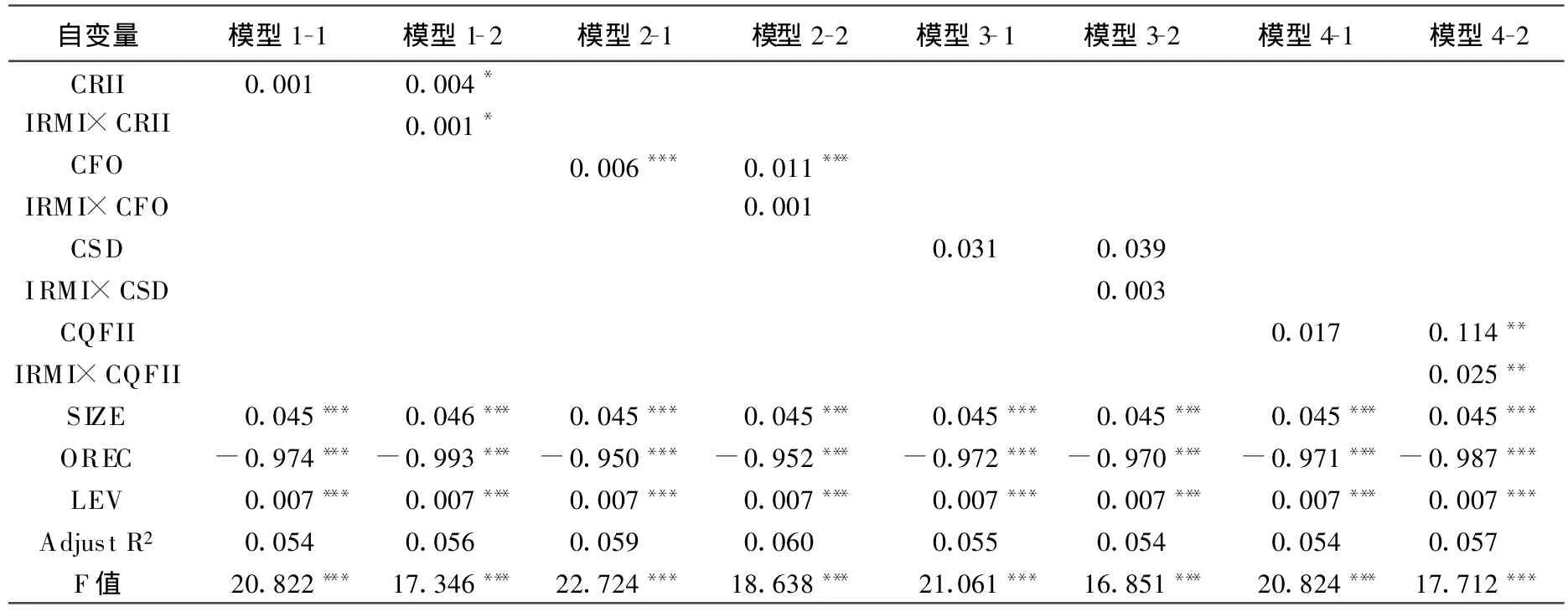

表1为各变量对每股收益变动CEPS的回归结果。模型1为机构投资者持股变动的影响,其中模型1-1只有CRII单一解释变量,结果显示:机构投资者持股变动对每股收益变动的影响为正,但不显著,表明机构股东积极治理具有市场价值效应,但不显著。加入投资者关系管理水平作为调节变量的模型1-2的结果显示:交互项IRMI×CRII的系数为正,且在10%的水平上显著,表明投资者关系管理发挥了正向的调节作用,使得机构股东的积极治理对上市公司产生显著的正向价值效应,支持了前文的假设,投资者关系管理对机构股东积极治理的价值效应的发挥起到了显著正向的调节作用。

具体分析基金、券商和QFII三类机构投资者。模型2-1显示,基金持股变动对每股收益变动产生显著正影响,说明基金的积极治理可显著提升公司价值。加入投资者关系管理水平调节变量的模型2-2显示:交互项IRMI×CFO的系数为正,虽未通过显著性检验,但模型的调整R2有所提高,说明投资者关系管理产生了正向的调节作用。进一步观察CFO的系数发现,CFO仍保持显著,且系数提高,说明在投资者关系管理作用下,基金的积极治理效果有所提升。券商对每股收益变动的回归系数也为正(模型3-1),但不显著,说明券商的积极治理效应不显著,在加入投资者关系管理水平调节变量后(模型3-2),交互项的回归系数为正但不显著,说明投资者关系管理发挥了正向但不显著的调节作用。QFII的表现与机构投资者的总体表现一致,单一变量CQFII积极治理的价值效应不显著(模型4-1),但在加入投资者关系管理水平调节变量后(模型4-2),交互项的回归系数显著为正,CQFII的回归系数也显著为正,说明投资者关系管理起到了积极的正向调节作用,有助于QFII积极治理作用的发挥。

各模型中控制变量公司规模、大股东侵占和债务比率的回归系数均显著,表明这些变量对上市公司每股收益的变动都产生了显著的影响,变量的选择是具有典型性的。其中,公司规模越大,每股收益增加越多;公司负债比率越高,每股收益增加越多,说明大公司和财务杠杆的作用都是显著的;而大股东侵占越多,每股收益增加越少。模型中行业变量已控制。

表1 对每股收益变动CEPS的多元回归结果

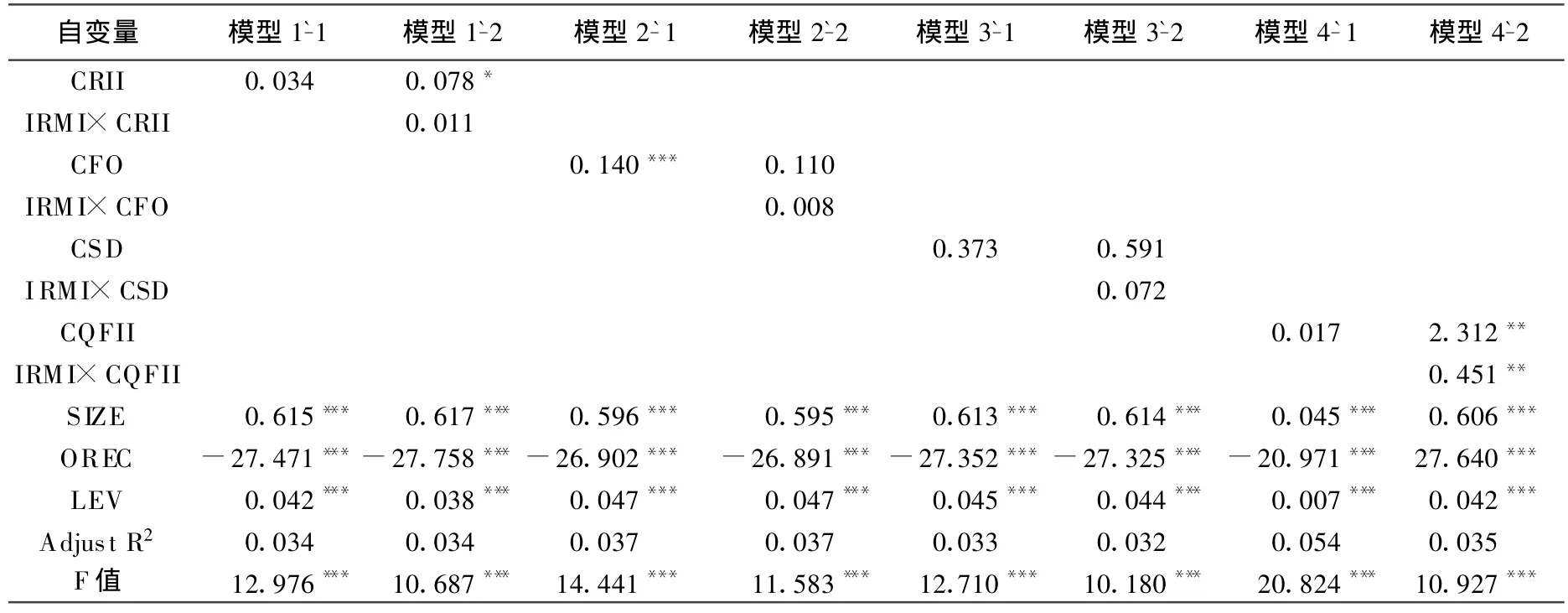

表2为各变量对净资产收益率变动的回归结果。与每股收益变动的回归结果一致,机构持股变动CRII对上市公司净资产收益率变动的影响为正,但不显著,说明机构投资者并没有发挥期望的积极治理效果。但在加入投资者关系管理水平调节变量后,CRII的系数显著,且对CROE的影响加深,说明投资者关系管理起到了一定程度的调节作用。在各类机构投资者中,与表1对CEPS回归结果不同的是,投资者关系管理对基金的调节作用不显著(模型2`-2),CFO的回归系数从显著变为不显著,说明投资者关系管理对基金的积极治理作用有限,在提升公司经营利润方面无法起到预期的作用。券商和QFII的表现与表1一致。

表2 对净资产收益率变动CROE的回归结果

综合表1与表2的回归结果可以看出,投资者关系管理可显著提升机构股东积极治理的价值效应,但对基金的作用主要体现在提升市场价值方面,在提升公司经营利润方面作用有限,同时对QFII积极治理可显著提升公司的市场价值和经营利润。

(三)中介效应检验

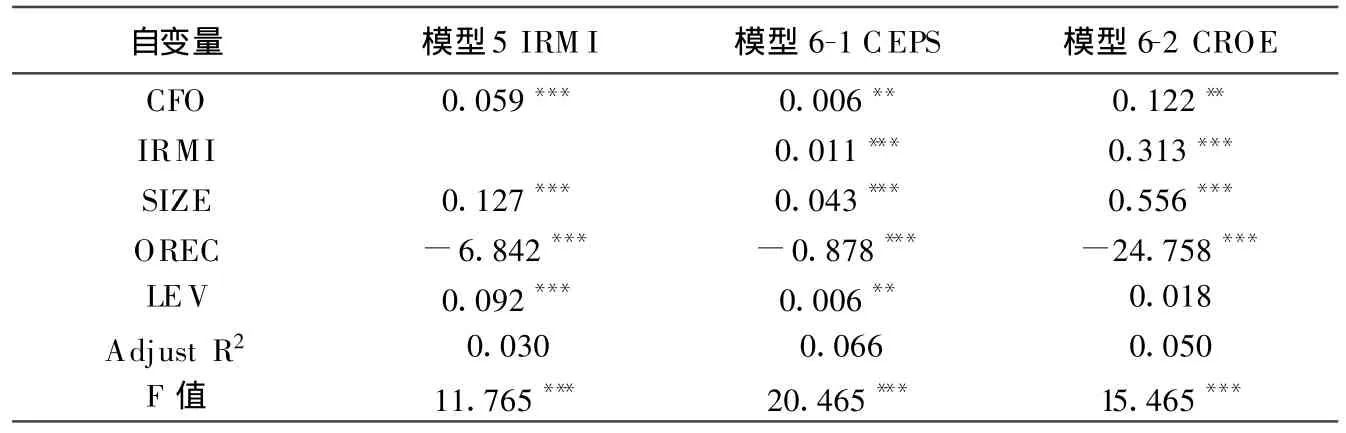

中介效应检验的第一步是考察机构持股变动对CEPS和CROE的影响。表1和表2的回归结果显示,基金持股变动的系数显著,符合中介变量分析的要求,因此我们分析投资者关系管理对基金积极治理的中介效应。表3中模型5显示的是基金持股变动对投资者关系管理水平的回归结果。结果显示,基金持股变动会显著影响投资者关系管理水平,基金增持的股份越多,投资者关系管理水平越高。模型6-1及6-2显示的是投资者关系管理水平和基金持股变动同时加入模型后的回归结果。结果显示,投资者关系管理水平对每股收益变动和净资产收益率变动的系数为正,且均在1%的水平上显著,表明投资者关系管理发挥了中介效应,基金积极治理是通过投资者关系管理产生价值效应的,投资者关系管理是基金积极治理的桥梁,对上市公司的市场价值和经营利润产生显著影响。但基金持股变动的回归系数也显著,表明投资者关系管理发挥的是部分中介作用。

表3 中介效应检验结果

(四)稳健性检验

由于投资者关系管理的调节效应对公司经营业绩CROE的影响不显著,本文用总资产报酬率CROA替代被解释变量CROE重新做回归分析,结果显示(限于篇幅输出结果省略):与CROE回归结果不同的是,机构股东持股变动对总资产报酬率的变动在1%的水平上显著,而且在投资者关系管理的影响下,其显著性程度增强,对总资产报酬率的提升作用更大,投资者关系管理的调节作用显著(原变量和交互项均显著)。因此,投资者关系管理对公司经营业绩的影响是显著的,更加凸显了投资者关系管理的调节作用。另外替换部分控制变量,对本文的回归结果不产生显著影响。总体来说,与调节效应检验中的结果基本一致。

四、结论

机构投资者发挥市场和投资者所期望的积极治理作用,对上市公司产生积极的价值效应是需要特定机制作为前提的。本文在理论分析的基础上,以2009年我国A股上市公司为对象,采用以互动沟通为核心的投资者关系管理指标,实证检验了上市公司投资者关系管理水平对机构股东积极治理的价值效应的调节作用和中介作用。研究结果表明,机构投资者需在投资者关系管理的调节作用下才可产生显著的积极治理效应,投资者关系管理水平的提高是机构股东积极治理产生价值效应的必要条件,投资者关系管理水平越高,机构投资者成为忠诚股东的可能性越大,积极治理的成本越小,进而可提高上市公司的市场价值。但各类机构投资者的具体表现有所差异,基金的积极治理动机较强,没有投资者关系管理的调节作用也可提升上市公司价值,发挥显著的积极治理价值效应,说明基金是我国机构投资者中的价值创造者,其在挖掘有潜力的上市公司的同时积极为上市公司创造价值,实现公司与投资者的双赢,是我国“超常规、大规模发展机构投资者”的政策重点。投资者关系管理对基金的积极治理效果起到推动作用,而QFII则有赖于投资者关系管理才可产生价值效应。

调节效应的分析结果提供了验证投资者关系管理对基金中介效应的条件。本文分析了投资者关系管理对基金积极治理的中介效应,分析结果显示,投资者关系管理发挥了中介效应,基金积极治理是通过投资者关系管理发挥价值效应的,投资者关系管理起到了基金积极治理产生价值效应的桥梁作用,对上市公司的市场价值和经营利润均产生显著影响。因此,积极发展中国的机构投资者,还需不断提高上市公司的投资者关系管理水平,由此才能真正实现上市公司与机构投资者的互动沟通,降低信息成本,从而实现保护投资者权益、稳定股票市场、提升上市公司价值的目标。

[1]Ferreira,M.A.,Matos,P.The Colors of Investors'Money:The Role of Institutional Investors around the World[J].Journal of Financial Economics,2008,(3):499-533.

[2]李善民,王彩萍.机构投资者参与公司治理决策的模型分析[J].管理学报,2009,(4):458-463.

[3]叶建芳,李丹蒙,丁琼.真实环境下机构投资者持股与公司透明度研究[J].财经研究,2009,(1):49-60.

[4]Black,B.S.,Coffee,C.J.Hail Britannia?:Institutional Investor Behavior under Limited Regulation[J].Michigan Law Review,1994,(7):1997-2087.

[5]Sherman,E.,Sheridan,T.Building the IPO Order Book:Underpricing and Participation Limits with Costly Information[J].Journal of Financial Economics,2002,(65):3-29.

[6]唐跃军,宋渊洋.价值选择VS.价值创造——来自中国市场机构投资者的证据[J].经济学(季刊),2010,(1):609-632.

[7]蔡庆丰,宋友勇.超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J].经济研究,2010,(1):90-101.

[8]Marston,C.S.Financial Reporting on the Internet by Leading Japanese Companies[J].Corporate Communications:An International Journal,2001,(2):452-489.

[9]Brennan,M.J.,Claudia,T.Investor Relations,Liquidity,and Stock Prices[J].Journal of Applied Corporate Finance,2000,(4):26-37.

[10]Rao,H.,Sivakumar,K.Institutional Sources of Boundary-spanning Structures:The Establishment of Investor Relations Departments in the Fortune 500 Industrials[J].Organizational Science,1999,(1):27-42.

[11]杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002,(11):124-133.

[12]肖斌卿,李心丹,顾妍,王树华.中国上市公司投资者关系与公司治理——来自A股公司投资者关系调查的证据[J].南开管理评论,2007,(3):51-60.

[13]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,(2):268-274.

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:26

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

故事作文·低年级(2018年3期)2018-04-08 16:41:16

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

中国资源综合利用(2016年1期)2016-02-03 02:55:01