信任、制度环境与盈余信息含量:基于中国资本市场的经验研究

2011-11-27 07:12:36雷宇

中南财经政法大学学报 2011年5期

雷 宇

(广东商学院会计学院,广东广州510320)

一、问题的提出

会计经验研究中对制度因素的重视起源于La Porta等对法律制度与金融发展和投资者保护之间关系的研究[1]。La Porta等敏锐地指出,作为证券的本质含义,证券所包含的权利需要由法律制度来界定和保障,于是金融和公司治理研究应当包含对法律制度影响的分析是很自然的[1]。那么,为什么法律制度对投资者保护较好时,投资者就愿意向企业投资呢?法律制度对投资者的保护具体而言又意味着什么?我们可以从信任的角度回答这些问题。

投资者的投资决策本质上是信任决策,投资的唯一原因就是信任。如果投资者不相信企业会给自己带来利益,他决不会做出投资决策。信任需要理由,其中最重要的理由之一就是法律制度。几乎所有研究信任问题的理论家都认为,制度所带来的惩罚性是信任的重要来源[2][3][4](P73—86)。制度对投资者的保护意味着制度威慑着代理人欺骗和侵害投资者利益的行为,增进了投资者对代理人的信任,从而促进投资和经济发展。

会计信息是投资决策的重要依据,在资本市场上,投资者根据会计信息来选择合适的代理人,会计信息从而具有了优化资源配置的功效,这也就是会计信息具有投资有用性的含义。但是,会计信息是由代理人提供的,它是否值得投资者信任就成为一个问题。此时,制度发挥了同样的功效,制度带来的惩罚性能够限制代理人提供虚假信息的动机,提高投资者对会计信息的信任水平。因此,会计信息的投资有用性受到制度环境的重要影响。

制度环境对会计信息投资有用性的影响已经得到了广泛的研究,但是这些研究还没有得出一致的结论[5]。总体来看,以往的研究倾向于支持良好的制度环境能够提高会计信息投资有用性的观点。尽管会计信息的投资有用性是投资者根据会计信息进行投资决策的体现,但是以往的研究并没有从这一角度直接分析制度因素如何影响投资者对会计信息的信任水平以及表现出来的投资有用性特征。

本文从信任的角度重新理解制度对会计信息投资有用性的影响。具体而言,以盈余信息含量为切入点,本文研究两个问题:第一,投资者对代理人的信任水平如何影响代理人提供的会计信息的投资有用性;第二,制度环境影响会计信息投资有用性的路径是什么。投资决策是一种信任决策,会计信息是投资决策的重要依据,制度能够增进投资者对代理人提供的会计信息的信任,因此能够提高会计信息的投资有用性。本文的研究为这一逻辑提供了经验证据。

二、文献回顾

(一)制度环境与会计信息有用性

目前关于制度环境与会计信息有用性的研究有两种截然相反的观点。

第一种观点认为,制度环境越好,对投资者的保护程度越高,金融市场就越发达,公司的股权结构则越分散,这可能导致投资者与公司管理者之间更加严重的代理冲突。由于及时和透明的会计信息能够缓解投资者与管理者之间的代理冲突,因而此时委托代理双方都会更加重视会计信息的作用,管理者也更有动机自愿提供高质量的会计信息。同时,制度环境越好,管理者面临的法律诉讼风险也越大,这也促使了管理者提供高质量的会计信息。因此可以得出结论,制度环境越好,会计信息越有用,好的制度环境能够提高会计信息的有用性(具体体现为盈余信息含量更高、价值相关性更强等)。这种观点也被称为“后果假说”,并得到了大量经验研究的证实[6]。

第二种观点认为,在制度环境较差、投资者保护程度较低的地区,会计系统可以作为一种替代机制,补偿投资者保护较弱的负面影响,这种观点可以被称为“替代假说”[6]。La Porta等认为,如果法律制度本身质量较差,可以通过强有力的执行机制得到补偿,会计信息也发挥着类似的补偿作用,但是他们的研究没有支持这种判断[1]。Francis等认为可能存在反向的因果关系,会计信息影响了金融市场的发展,并独立于对投资者的法律保护,高质量的会计系统能够导致更发达的金融市场,但他们的研究也没有支持这种逻辑[7]。陈胜蓝和魏明海以我国上市公司为样本的研究表明,来自投资者保护较弱地区的上市公司更愿意提供较高质量的财务会计信息,以补偿弱投资者保护带来的负面效应,从而支持了“替代假说”[5]。由此可以看出,总体而言,认为会计信息可以充当投资者保护替代机制的观点并没有得到很好的验证,这种观点可能是比较牵强的。

(二)制度与信任

几乎所有研究信任的理论家都认为制度(主要指正式制度)是信任的重要来源。Zucker总结了三种信任产生机制——声誉、社会相似性和法制,其中由于法制产生的信任就是基于非个人性的社会规章制度,如专业资格、科层组织、中介机构及各种法规等的保证而产生的信任[2]。Sztompka也指出强制性的监督和惩罚是信任的重要基础[3]。张维迎按照来源将信任分为三类——基于个性特征的信任、基于制度的信任和基于信誉的信任,其中基于制度的信任是指在给定的制度下,行动者迫于制度的惩罚而不得不诚实守信,由法律维持的信任就是一种典型的制度信任[4]。

一些研究为制度导致信任提供了经验证据。比如,在人际信任层面,彭泗清的调查研究发现,经济合作关系中人们会采用法制手段来增强信任[8]。在社会信任层面,张维迎和柯荣住发现,一个地区的市场化程度越高,守信程度也越高,市场化程度通常被视为制度环境的一个替代变量,因此他们的研究也支持了制度能够导致信任的观点[9]。

三、理论分析与研究假设

本文的研究涉及信任、制度、会计信息(盈余)和股票回报四个方面,我们可以通过一个假想的思想实验将这四个方面联系起来。

假设有一个投资者希望在股票市场上投资以获得收益,无论他期望持有股票的时间是长还是短,他总是希望投资于那些能够为其带来收益的股票。如果他决定投资于甲股票而不是乙股票,那一定是因为他相信,甲股票比乙股票更能够为其带来收益,换句话说,他信任甲而不信任乙。股票投资决策是一种信任决策。投资者对股票的信任实际上是对发行股票的公司的信任,本质上是对公司管理者的信任。这种信任包括两个方面:第一,投资者相信管理者有能力为其创造收益;第二,投资者相信管理者愿意为其创造收益。由于管理者的意愿具有不可观测性,我们假定投资者认为管理者在意愿方面是同质的,以便将目光集中到管理者的能力上来。对于打算投资但尚未投资的投资者来说,他们更信任那些能力强的公司和管理者,这是很自然的。

股票市场上有很多公司的股票,投资者需要判断哪些股票更值得信任,那么他依据什么做出这种判断呢?他可能道听途说、随大流甚至采用扔硬币的方法来进行选择,但是一种更重要也更可靠的方法是根据公司披露的会计信息来做出判断。会计信息是对公司财务状况、经营成果和现金流量的综合反映,能够帮助投资者全面了解一个公司。会计信息所反映的一个很重要的方面就是公司的盈利能力,如果说公司经营的目的是赚取利润,那么盈利能力就是公司及其管理者能力的集中体现。因此,会计信息所反映的盈利能力是投资者信任决策的重要基础,投资者会根据盈利信息对公司及其管理者的能力进行判断和选择。

投资者自然会对盈利能力强的公司给予较高的评价,从而愿意为公司的股票支付更高的价格,当市场上众多投资者做出类似的信任选择时,就体现为较好的盈利信息对应着较高的股票回报,这也就是所谓的盈余信息含量(informativeness of accounting earnings)。

然而,盈利信息是公司管理者提供的,投资者自然会怀疑这些信息的真实性。如果投资者认为盈利信息真实可信,那么他就会根据盈利信息进行决策,盈余信息含量就会较高;反之,如果投资者对盈利信息表示怀疑,盈余信息含量就会降低。因此,盈余信息含量的高低会受到投资者对盈利信息信任评价的影响。那么,什么因素会影响投资者对盈利信息的信任程度呢?在股票市场这样一个参与者众多、流动性很大的环境中,具有普适性的法律制度就成为影响投资者信任水平的重要因素。制度对投资者信任水平的影响来源于制度的惩罚性。如果存在某些制度,对管理者的欺骗行为给予很严厉的惩罚,那么制度带来的威慑性就会降低管理者欺骗投资者的可能性,从而增进投资者对盈利信息的信任。也就是说,对欺骗行为进行惩罚的制度会增进投资者对盈利信息的信任,从而提高盈余的信息含量;反之,如果缺乏对欺骗行为进行惩罚的制度,那么投资者就会对公司提供的盈利信息充满怀疑,盈余信息含量就会降低。

至此,上述思想实验就将信任、制度和盈余信息含量三者联系了起来。我们可以从三个方面对此加以总结:

第一,股票投资决策是一种信任决策,在其他条件相同的情况下,投资者会更加信任为其带来收益的能力较强的公司和管理者。盈利信息是投资者判断管理者能力的重要依据,投资者会给予能力强的管理者更高的评价,愿意为公司的股票支付更高的价格。因此,较好的盈利信息就对应着较高的股票回报,这也就是盈余信息含量的信任含义。

第二,盈余信息含量的高低取决于投资者是否信任盈利信息。由于盈利信息是管理者提供的,投资者自然会对其表示怀疑。如果投资者比较信任盈利信息,那么他就会为较好的盈利信息支付较高的股价,盈余信息含量就会较高;反之,如果投资者不信任盈利信息,那么即使面对较好的盈利信息他也会无动于衷,从而降低盈余信息含量。

第三,在股票市场中,投资者对盈利信息的信任水平受到制度因素的影响。具体而言,如果存在对提供虚假信息给予严厉惩罚的制度,那么投资者就会更加信任盈利信息,盈余信息含量就会提高;反之,如果对欺骗行为进行惩罚的制度缺乏,投资者就不敢轻易付出信任,盈余信息含量就会降低。

因此,信任、制度和盈余信息含量的关系可以用图1表示。

图1展现了一个典型的“路径分析”:制度影响信任、信任影响盈余信息含量、制度不会对盈余信息含量产生直接影响,这为我们对上述理论进行实证检验提供了依据。在以上理论分析和路径分析的基础上,本文提出三个假设:

假设1:限定其他条件,公司所处的制度环境越好,盈余信息含量越高;

假设2:限定其他条件,投资者对公司越信任,盈余信息含量越高;

假设3:限定其他条件,制度环境对盈余信息含量的影响是通过提高投资者对公司的信任水平实现的。

图1 信任、制度与盈余信息含量的关系

四、研究设计

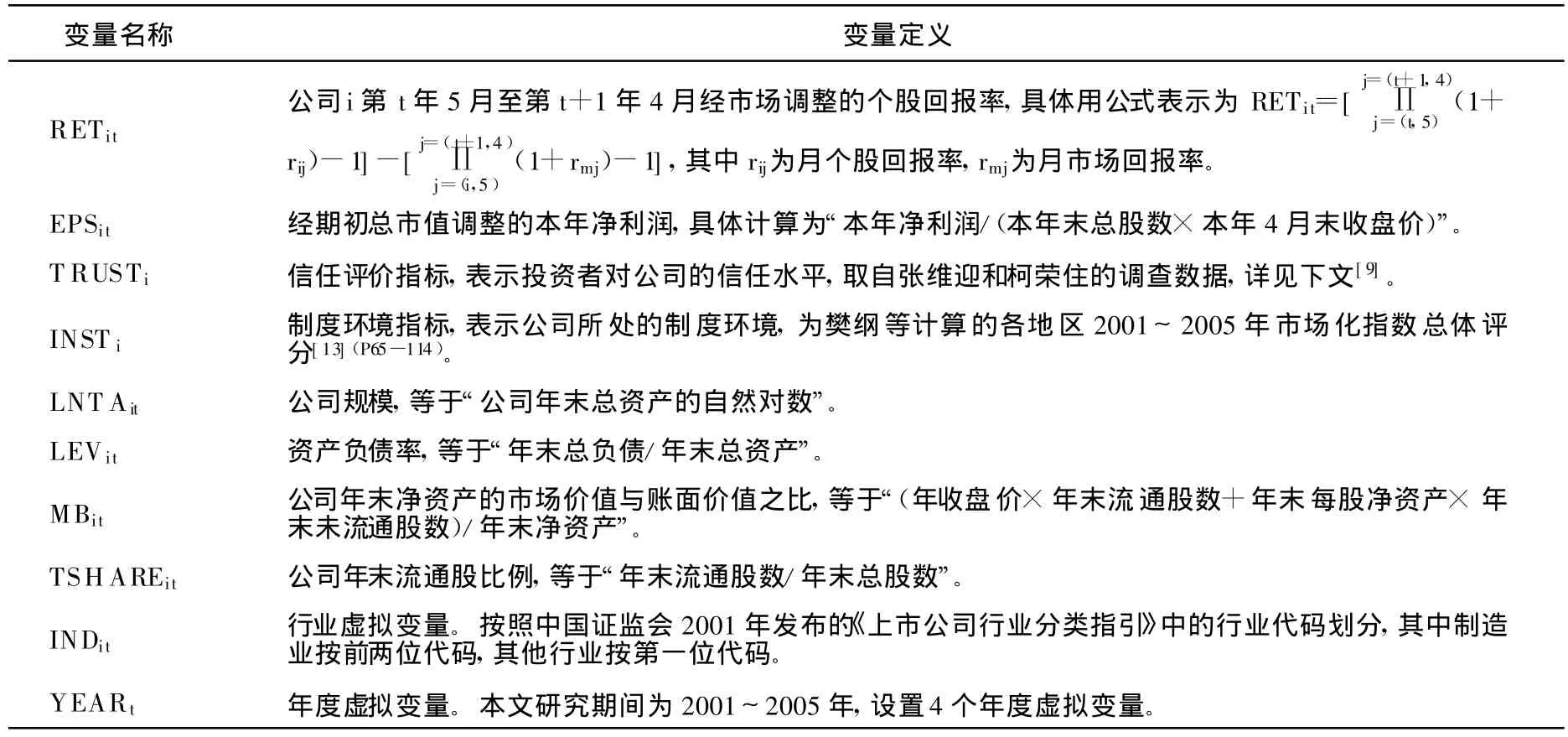

(一)模型与变量

本文建立模型1并通过对其不同形式的回归来检验上述三个假设。

模型1中的各个变量定义见表1。这一模型是检验盈余信息含量的常用形式[11][12],其中盈余信息与信任评价指标的交乘项(EPSit*TRUSTi)表示投资者对公司的信任评价对盈余信息含量的影响,盈余信息与制度环境指标的交乘项(EPSit*INSTi)表示制度环境对盈余信息含量的影响。如果假设1成立,那么回归中不放入EPSit*T RUSTi时,EPSit*INSTi的系数应当显著为正;如果假设2成立,那么回归中不放入EPSit*INSTi时,EPSit*TRUSTi的系数也应当显著为正;如果假设3成立,回归中同时放入EPSit*TRUSTi和EPSit*INSTi时,EPSit*TRUSTi应当显著为正,而EPSit*INSTi应当不显著。模型1中的控制变量包括公司规模(LNTAit)、资产负债率(LEVit)、公司净资产的市场价值与账面价值之比(MBit)[10][11],公司流通股比例(TSHAREit)[12][6],以及行业和年度[10]。

表1变量定义

(二)样本与数据

本文的样本为2001~2005年我国沪深两市全部A股上市公司,剔除了金融保险类公司、ST等特殊处理公司、同时发行除A股外其他股票的公司以及数据缺失的公司。另外,为了保证计算变量RETit时包含完整12个月的个股回报率,我们也剔除了个股回报率不完整的公司。经过上述处理之后,最终得到4 821个观测值(2001~2005年分别为 895、933、963、1 014和 1 016个),作为本文的研究样本。

选择2001~2005年作为本文的研究期间主要有两个原因:第一,会计准则会对会计盈余产生重大影响,2001~2005年间的会计准则比较稳定,减轻了会计准则变化带来的潜在影响;第二,本文信任评价指标取自张维迎和柯荣住的调查数据,该调查是在2000年进行的,时间上与该调查距离越远,则该调查数据的适用性就越低,因此不宜过度延长样本期间。

信任评价指标是本文重要的测试变量。张维迎和柯荣住委托“中国企业家调查系统”在2000年对全国进行了关于信任评价的问卷调查。该调查向15 000多家企业发出问卷,涉及全国31个省、自治区和直辖市,调查对象主要是一些企业领导人。有关信任的问题设计是“根据您的经验,您认为哪五个地区的企业比较守信用(按顺序排列)?”根据调查结果,张维迎和柯荣住主要关注一个地区被认为是最值得信任也即被排在第一位的比例,即第一信任度,以及综合信任程度,即第一至第五信任度加权[9]。本文使用这一调查结果作为投资者对公司信任评价的替代变量。

我们使用公司注册地作为公司的地区归属,注册地是企业最明确的地区归属指标,因此可能也最贴近被调查者的界定,同时使用注册地作为企业归属地的界定也是以往研究中通用的做法。公司注册地数据取自CCER数据库。

除了上述数据来源之外,本文所需股价数据、股份数和财务数据均取自CSMAR数据库,其中计算RETit时使用的个股回报率为CSMAR数据库中“考虑现金红利再投资的月个股回报率”,市场回报率为该数据库中“考虑现金红利再投资的综合月市场回报率(流通市值加权平均法)”。为了克服极端值的影响,我们对连续变量最大和最小的1%进行了Winsorize处理。

五、研究结果

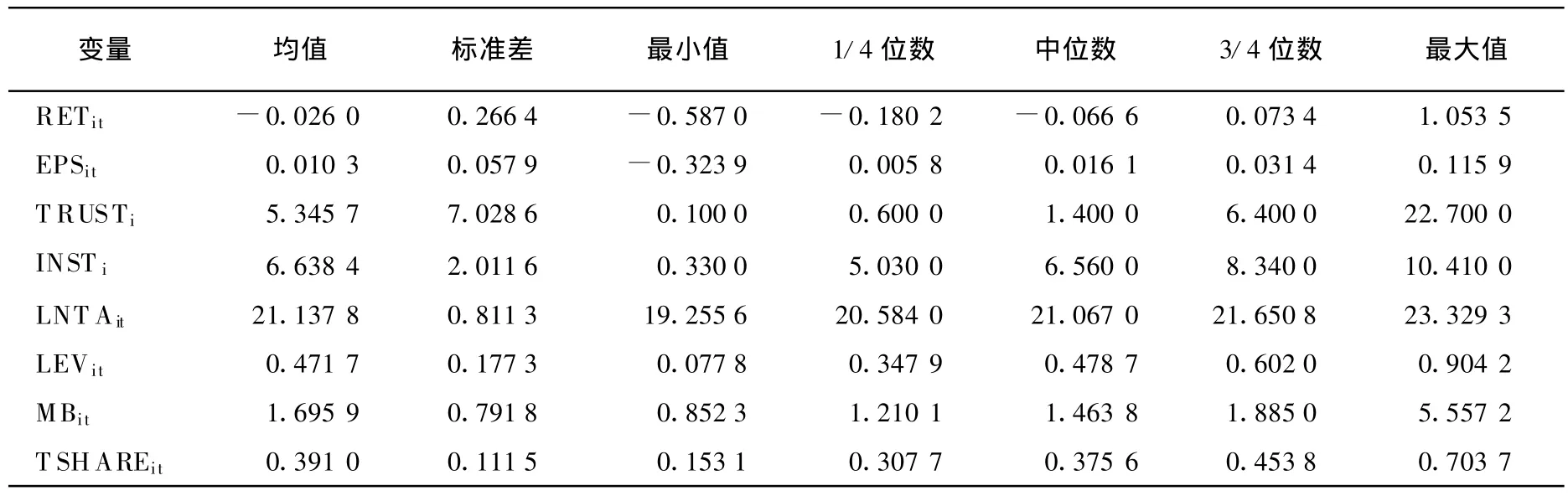

(一)描述性统计

各变量的描述性统计见表2。TRUST和INST的均值和分布显示,这两个变量大致在同一个数量级。变量的相关系数显示(限于篇幅,本文中未报告),各自变量均与因变量显著相关,这些因素都有可能对股票回报产生影响。T RUST和INST的相关系数显著为正。张维迎和柯荣住通过以T RUST为因变量的回归分析表明,INST对T RUST有显著的正向影响,制度环境越好,信任评价越高,制度导致信任也是理论家的普遍观点[9]。

表2 变量描述性统计

(二)回归结果

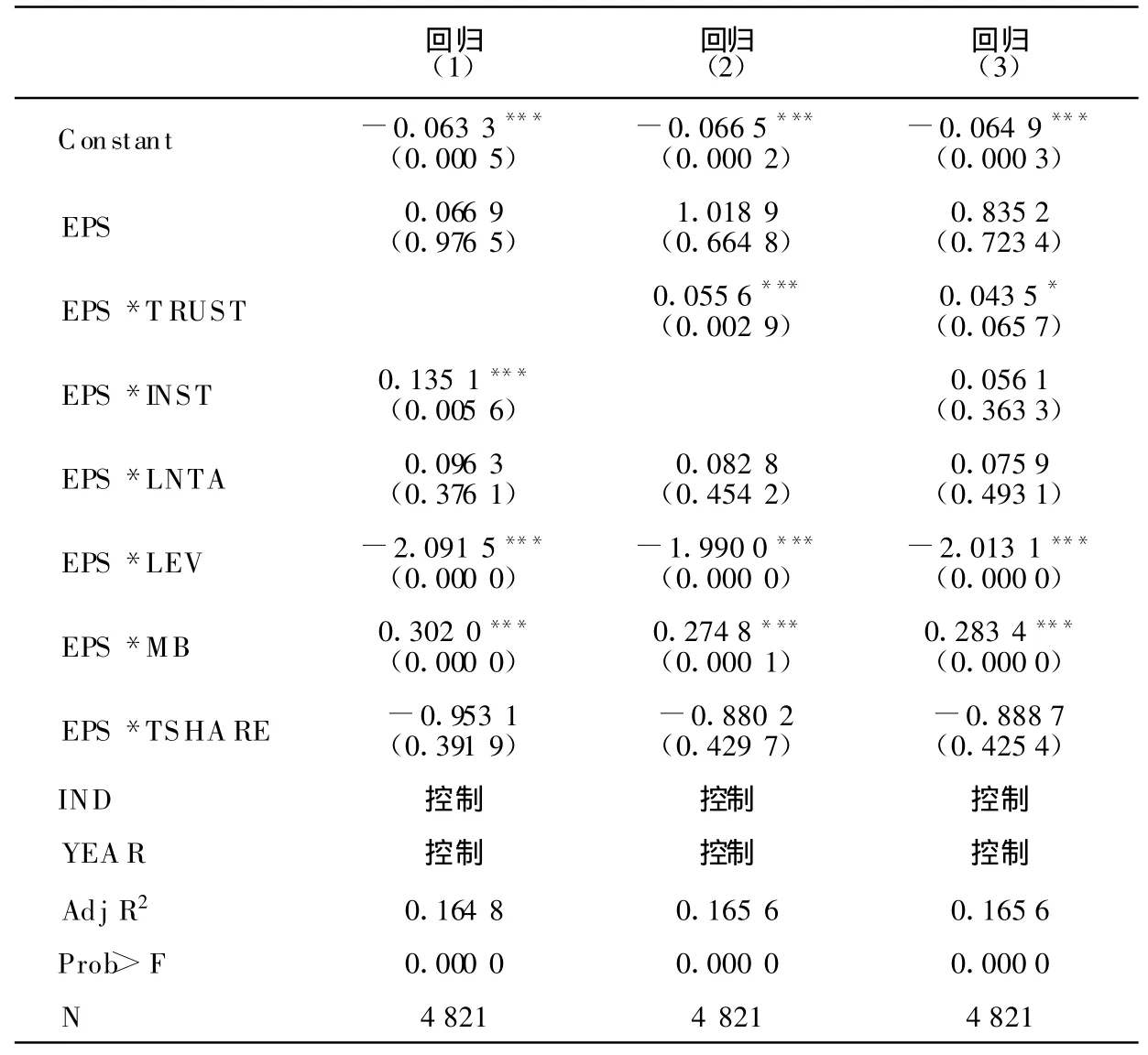

表3报告了针对模型1的不同回归的结果。回归(1)中放入了盈余信息与制度环境的交乘项(EPSit*INSTi),而未放入盈余信息与信任评价指标的交乘项(EPSit*TRUSTi),这一回归结果可以观察制度环境对盈余信息含量的影响。回归(1)结果显示,EPSit*INSTi的系数为0.135 1,在1%的水平上显著,这意味着制度环境越好,盈余信息含量越高,支持了假设1。

表3 信任评价、制度环境与盈余信息含量关系的回归结果

回归(2)中放入了盈余信息与信任评价指标的交乘项(EPSit*TRUSTi),而未放入盈余信息与制度环境的交乘项(EPSit*INSTi),这一回归结果可以观察信任评价指标对盈余信息含量的影响。回归(2)结果显示,EPSit*T RUSTi的系数为0.055 6,也在1%的水平上显著,这意味着投资者对公司的信任评价越高,盈余信息含量也越高,从而支持了假设2。

回归(3)是模型1的完整结果,同时放入 EPSit*T RUSTi和EPSit*INSTi的回归结果显示,EPSit*T RUSTi的系数为0.043 5,在10%的水平上显著,EPSit*INSTi不显著。这意味着,在控制了信任评价对盈余信息含量的影响之后,制度环境因素对盈余信息含量没有显著影响。根据图1的路径分析,制度环境不能直接对盈余信息含量产生影响,但信任评价却会影响盈余信息含量,同时理论研究和经验证据均表明制度环境会导致信任。回归(3)的结果表明,制度环境对盈余信息含量的直接影响是不存在的,回归(1)所显示的制度环境对盈余信息含量的正向影响是由信任评价导致的,在控制了信任评价对盈余信息含量的影响之后,制度环境的显著影响就随之消失。回归(3)的结果支持了前文的理论分析以及假设3。

回归(3)的结果具有重要的理论意义,它展现了制度环境对盈余信息含量影响的具体路径。客观地说,盈余信息含量是投资者行动的结果,投资者根据盈余信息做出投资决策,才会产生股票价格反应,从而使得盈余信息含量成为一个可供经验研究的问题。投资者是否会根据盈余信息做出决策,取决于他们是否相信盈余信息。如果投资者信任盈余信息,他们自然会根据盈余信息反映的公司能力的高低做出选择;而如果投资者对盈余信息表示怀疑,盈余信息对股票回报的作用就会降低。制度环境是增进投资者对盈余信息信任的手段,因此,当我们研究制度环境对盈余信息含量的影响时,应当深入投资者的决策过程,观察制度环境如何影响投资者的心理和行为,从而表现出对盈余信息含量的影响。回归(3)的结果为我们理解制度环境对会计信息有用性的影响提供了更为细致的证据。

(三)稳健性测试

我们从三个方面对上述回归结果进行了稳健性测试。第一,上述回归中使用的信任评价指标是张维迎和柯荣住计算的各地区第一信任度得分,在稳健性测试中我们使用了综合信任度得分,重新回归的结果与前文一致。第二,上述回归中使用的制度环境指标是樊纲等计算的各地区“市场化指数总体评分”,这一指标能够综合反映制度环境的总体情况。在稳健性测试中,我们改用构成这一总指数的五个“方面指数”之一——“市场中介组织和法律制度环境”指数。制度对信任的影响来源于制度带来的惩罚性,因此采用法律制度环境指数比较贴近前文理论分析的本意。重新回归的结果也支持了三个假设。第三,上述回归在计算因变量时使用的市场回报率是采用流通市值加权平均法计算的综合月市场回报率,在稳健性测试中,我们分别改用等权平均法和总市值加权平均法计算的综合月市场回报率,重新回归的结果仍然支持了三个假设。以上三个方面的稳健性测试表明,总体而言,本文对制度影响盈余信息含量的路径分析得到了经验证据的支持。

六、结论

本文从信任的角度研究了制度环境对会计信息投资有用性的影响。投资决策本质上是信任决策,会计信息是这种决策的重要依据,但是会计信息能否发挥投资有用性取决于投资者是否信任代理人提供的会计信息。制度因素能够增进投资者对会计信息的信任,从而提高会计信息的投资有用性。

根据上述逻辑,本文具体研究了投资者对代理人的信任水平对盈余信息含量的影响,并检验了制度环境对盈余信息含量的影响路径。研究表明,投资者对代理人越信任,盈余信息含量越高;良好的制度环境能够提高盈余信息含量,但是这种影响是通过投资者对代理人的信任而间接实现的,当控制了信任水平之后,制度环境的影响随之消失。本文的研究为我们理解制度环境对会计信息有用性的影响提供了更为细致的证据。

[1]Rafael La Porta,Florencio Lopez-de-Silane,Andrei Shleifer,Robert W.Vishny.Law and Finance[J].Journal of Political Economy,1998,106(6):1113—1155.

[2]Zucker,L.G.Production of Trust:Institutional Sources of Economic Structure 1840—1920[J].Research in Organizational Behavior,1986,(8):53—111.

[3]Sztompka,P.Trust:A Sociological Theory[M].Cambridge:Cambridge University Press,1999.

[4]张维迎.信息、信任与法律[M].北京:生活·读书·新知三联书店,2003.

[5]陈胜蓝,魏明海.投资者保护与财务会计信息质量[J].会计研究,2006,(10):28—35.

[6]修宗峰.制度环境、制度变迁与决策有用性[D].厦门:厦门大学,2009.

[7]Francis,J.,Khurana,I.,Pereira,R.The Role of Accounting and Auditing in Corporate Governance and the Development of Financial Markets around the World[J].Asian-Pacific Journal of Accounting and Economics,2003,(10):1—30.

[8]彭泗清.信任的建立机制:关系运作与法制手段[J].社会学研究,1999,(2):53—66.

[9]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002,(10):59—70.

[10]Fan,J.P.H.,Wong,T.J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002,(33):401—425.

[11]Francis,J.,Schipper,K.,Vincent,L.Earnings and Dividends Informativeness When Cash Flow Rights Are Separated from Voting Rights[J].Journal of Accounting and Economics,2005,(39):329—360.

[12]陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002,(4):59—70.

[13]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2006年报告[M].北京:经济科学出版社,2007.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

少年博览·小学高年级(2018年10期)2018-12-10 09:00:04

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

桃之夭夭B(2017年2期)2017-02-24 17:32:43

中国商论(2016年34期)2017-01-15 14:24:09

知音海外版(上半月)(2016年12期)2017-01-13 13:10:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

高中生·青春励志(2014年11期)2014-11-25 10:07:54