农业补贴对农村金融市场的“挤出效应”:理论分析与实证检验

2011-11-27 07:12:28陈池波

中南财经政法大学学报 2011年5期

熊 娜 陈池波 杜 辉

(1.中南财经政法大学 工商管理学院,湖北武汉 430073;2.信阳师范学院 经济管理学院,河南信阳 464000)

近年来,中央政府以农业属性、功能和历史原因等为切入点,以农业税为突破口,通过提高农业补贴水平和加大农村金融市场的改革力度来加快农业发展。2004~2007年,中央财政对“三农”累计补贴13 374亿元,农村金融机构农户贷款累计26 810亿元;2005~2007年农业补贴的年增长率依次为13.3%、18.4%、28.3%,同期农户贷款的增长率依次为12.1%、10%和8.5%。农业补贴和农村金融市场对农业的发展功不可没,但比较两者的增长率,发现前者远高于后者,且随着“三农”补贴增长水平的提高,农村金融机构农户贷款的增长水平存在下降趋势。那么,农业补贴对农村金融市场是否存在“挤出效应”呢?如果存在,“挤出效应”的影响程度如何?解决这两个问题,一方面可以为政府完善财政支农长效机制提供新的思路;另一方面可以为政府治理农村金融市场提供理论依据。基于此,本文的任务之一是构建农业补贴对农村金融市场“挤出效应”的理论分析框架,任务之二是采用调研数据对理论分析结果进行实证检验,并进一步研究农业补贴结构对农村金融市场发展的影响。

一、农业补贴和农村金融市场的文献与评述

学者们通过对农业补贴和农村金融市场的长期关注和探讨,形成了具有指导意义的理论成果。关于农业补贴,现有研究角度主要是关注其政策演变历程、政策实施现状、实施效率测算,以及对农业生产的影响[1][2],还有研究认为扩大农业补贴规模并不能同等程度地提高农业发展速度,农业补贴推动农业发展的作用会逐渐减弱,需要调整和重构农业补贴。关于农村金融市场,学者们着重研究了改革中的制度困境。周才云认为农村金融机构“惜贷”是因为长期存在的“二元”经济结构、“一刀切”式的金融政策、金融机构的不良贷款偏高、金融供给体系不断萎缩等[3]。林毅夫、孙希芳等人用信息经济学理论将农村金融机构“惜贷”的事实解释为信息不对称,并指出银行面临道德风险和逆向选择,为了降低风险,必然会对资金需求者实行定量配给的政策[4][5]。邓蕊利用上述学者的研究成果解释了农村非正规金融市场的发展,并总结为正规金融制度的缺位和错位[6]。赵晓菊和阮素梅通过实证研究肯定了农村非正规金融市场对农业发展的积极作用,认为农村非正规金融市场的效率高于正规金融[7],实现农村正规金融和非正规金融的合作必将推动农业发展[8]。

上述文献解释了农业补贴和农村金融市场发展的相关问题,却无法解释政府提高农业补贴水平与农村金融市场发展减缓的事实。发达国家农业现代化的实践证明:政府必须给予农业支持,才能使其发展;财政支农和金融支农是两种常规手段。现有研究对农业补贴和农村金融支持农业发展过程中出现的部分问题给予了解释,但分析视角微观且单一,忽视了制度变更造成的福利损失,不能从宏观上以农业发展为落脚点建立农业补贴和农村金融市场之间的纽带关系。发展经济学理论认为,制度变更依赖于既有路径,只有如此,才能使制度变更的成本最小、福利最大。其实,我国农业发展的现实性问题仍然是如何支农,方式仍然是财政和金融,事实是我国农村金融发展的历史特征决定了金融支农为财政支农的延伸,即通过财政政策引导农村金融支持农业发展。因此,财政支农和金融支农就演变成了政府支农政策结构的优化问题,即政府如何直接支农和如何引导农村金融间接支农。不论是直接支农还是间接支农,农业发展的直接受益主体都是农户。因此,本文试图以农户为切入点,借鉴Ciaian、Pokrivcak和Szegenyova的建模思路[9],将政府的直接支持形式农业补贴和间接支持形式农村金融纳入分析框架,通过分析农业补贴对农村金融的“挤出效应”,回答本文提出的问题。

二、农业补贴对农村金融市场是否存在“挤出效应”:理论分析框架

(一)假设前提

假设市场主体为农户、正规金融机构和非正规金融机构;正规金融机构和非正规金融机构之间不存在合作关系,三类主体的理性决策受信息约束。农户资产为w,农业补贴为BT(其中,实际用于农业生产的补贴资金为Kb),收益最大化的生产资金为ks,正规金融机构的贷款为Ka,非正规金融机构的贷款为Kf。正规金融市场和非正规金融市场的贷款利率分别为ia和if,农业补贴的机会成本为ib,且if>ia>ib。农业生产技术为A,劳动力为L,资本为K;农产品产量为f(A,K,L),价格为P,生产周期为t(单位:月);A、L和农户生产规模(短期)不变,农户资产w为借贷资本K的约束条件,农户的利润函数为其中,fx>0,fxx<0,fxy>0;x和y为A 、K 、L。

(二)理论分析框架

在市场体系完备、制度完善和法律体系健全的农村金融市场中,农户和金融机构随机发生借贷行为,Ka=Ks;不存在逆向选择和道德风险,贷款资金的MR=MC,此时市场达到均衡,利润最大,农业快速发展。

然而,我国农村金融市场处于发展初级阶段,市场供需双向失衡,存在市场和政府的“双重失灵”,导致正规金融机构不愿涉足。Ciaian、Pokrivcak和Szegenyova对发展中国家的农村正规金融市场进行实证研究后指出,正规金融机构规避风险的常规做法是要求农户将资产w作为抵押以获取借贷资金[9]。这也是我国农户生产筹资的现状,将贷款约束引入模型,设农户资产w与正规金融机构贷款Ka的关系为Ka=C(w),导入此约束条件后的LG函数(λ为影子价格,且λ>0,以下相同)为:

对(2)式求导,整理后的市场均衡条件为:

从式(3)看,Ka≤C(w),Ka<Ks,借贷资本的MR>MC,农户生产资金需求的缺口诱使非正规金融市场发展。国际农业发展基金会2001年农村金融工作年度报告指出,中国农村非正规金融渠道的贷款规模是正规金融机构的四倍。结合农村非正规金融市场的发展格局,农户从非正规金融机构获取资金Kf,农户的利润函数变为:

但农户资产w仍然是正规金融机构贷款额度的约束,引入影子价格λa2,LG函数变为:

对式(5)求偏导,整理后的市场均衡条件为:

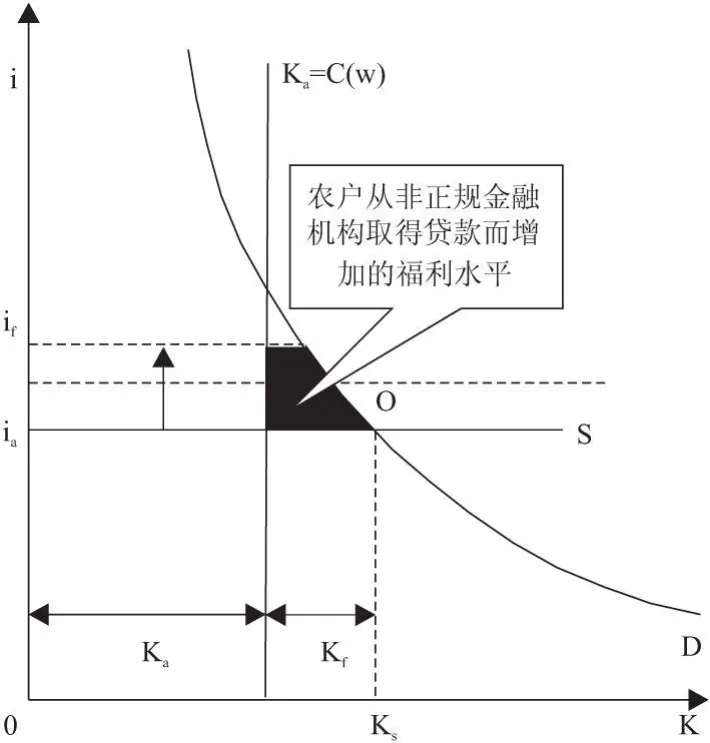

将式(6)转化为图1。在市场体系完备、制度完善和法律健全的农村金融市场中,ia外生,ia决定的供给曲线S与PfKa-(1+ia)t/12=0决定的需求曲线D相交于平衡点O,农户能从农村正规金融市场获取生产所需资金Ks,实现收益最大化。而在抑制性农村金融市场中,受w约束,农户从正规金融机构只能获取资金Ka,Ka<Ks,即还必须以高额利息if从非正规金融市场获取资金Kf才能实现最大化收益。从图1可以看出,尽管非正规金融市场的利率较高,但解决了农户生产资金的瓶颈问题,实现了农户收益最大化,进而使农户福利水平得到了提高。由此,我们可以得到命题一:

命题一:在农村二元金融市场中,非正规金融使农户实现了最大化收益,提高了农户的福利水平。

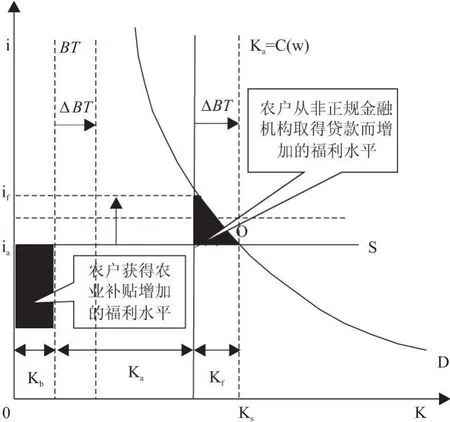

当前我国进入“高成本”的现代化农业阶段,以石化为原料的“输入性膨胀”又引发农资价格上涨,吞噬农户资产;而健全的农村金融市场又有待时日,构建农业补贴政策框架就成为了粮食保障等基础农产品实现稳定供给的重要刚性条件。因此,将农业补贴引入模型(4),利润函数拓展为:

从式(7)看,BT提升了农户利润空间,却忽视了农业补贴支付时间的影响。统计资料显示,政府在农业生产周期之前支付挂钩性补贴,80%的农户直接用于购买农资,如农机购置补贴;在生产周期之后,农业补贴对当期农户生产资金的借贷决策影响有限。因此有必要研究农业补贴支付时间对农户借贷行为的影响,需引入虚拟变量α,具体设为:

引入虚拟变量后的农户利润函数为:

式(8)受农业补贴支付时间的约束,即Kb≤α BT和Ka≤C[w+(1-α)BT]+α BT,引入影子价格λb2和λa3,LG 函数为:

对式(9)求偏导,整理后的市场均衡条件为:

将式(10)转化为图 2,受w、α和BT的约束,Ka≤C(w)+BT(α=1)或者 Ka≤C(w+BT)(α=0)。假设Kb不变,BT的“资产性”使农户从正规金融机构获取的借贷资金Ka增加,而农户最大化收益的生产资金Ks不变(短期内农户生产规模不变),Ks=Kf+Ka+Kb,则从非正规金融机构借贷的资金Kf会减少。持续提升农业补贴水平BT,显然会抑制农村非正规金融市场的发展,但从图2看,农业补贴水平的提升范围限于Δ BT,如果超过ΔBT,农业补贴将会对正规金融市场形成“挤出效应”。此外,两图还显示了治理非正规金融市场的另一条途径——提高正规金融市场的贷款利息ia,但该途径会导致农户生产成本增加,致使农户福利损失。由此,我们可以得到命题二:

命题二:农业补贴依次对农村非正规金融和农村正规金融形成“挤出效应”。提高正规金融市场的贷款利率,可抑制非正规金融市场的发展,但会使农户生产成本增加,福利受损。

图1 农村非正规金融市场发展对正规金融市场的影响

图2 农业补贴对农村二元金融市场的“挤出效应”

三、农业补贴对农村金融市场“挤出效应”的实证检验

为了检验农业补贴对农村金融市场的“挤出效应”,结合理论分析框架,建立如下模型:

式(11)中,LOANti为农户贷款类被解释变量(农户贷款年度总额、农户从正规金融机构获得的年长短期贷款、农户从非正规金融机构获得的年贷款),α0为常数项,φi为个体效应系数,αx为解释变量的系数向量,BTti为农业补贴类解释变量(农业年度补贴总额、农业挂钩性补贴和非挂钩性补贴及三类补贴的平方),chuxuti为农户年储蓄解释变量;Πti为交叉类解释变量(农业年度补贴/总耕地面积、农业非挂钩性补贴/总耕地面积、农业挂钩性补贴/总耕地面积、农户自有耕地面积/租种面积、农户非种植面积/总面积),Xti为其他解释变量(农户年收入、农业生产支出/日常消费、农户灌溉面积和农户组织规模),ξti为随机扰动项。

基于前文分析,实证检验的任务有二:一是从静态角度检验结论二是否成立;二是动态分析提高农业补贴水平对农村金融市场“挤出效应”的影响程度。为此,本文采用面板数据进行回归分析。面板数据是由课题组2007年和2010年田野调查获取的农户样本中的广东、湖北和贵州3省15县30个村庄的751份农户数据组成。样本选择考虑了地区经济发展程度和村域现状,两次调研时间间隔3年,个别样本农户不可避免地存在差异,但总体上满足分析要求。根据变量设置,我们从样本农户调查问卷中选取了两类信息:一类是农户的生产投资情况,包括农户自有资金的投入、农户从正规金融机构和非正规金融机构获取的贷款资金等;另一类是农户拥有的资产,包括储蓄、耕地面积、生产设备等。

φi是与个体相关而未观察到的因素。对于面板数据而言,由于φi是未观察变量,极有可能与解释变量相关,采用OLS回归将导致回归系数存在估计偏差。当与个体相关的φi不随时间变化时,采取广义矩二阶段估计法(GMM)可得到固定效应模型(fixed effects,FE)。如果φi不与解释变量相关,就可采用随机效应模型(random effects,RE)。结合我国农业补贴特征,本文采用广义矩二阶段估计法(GMM)对固定效应模型的回归系数进行有效估计,具体估计系数如表1所示。

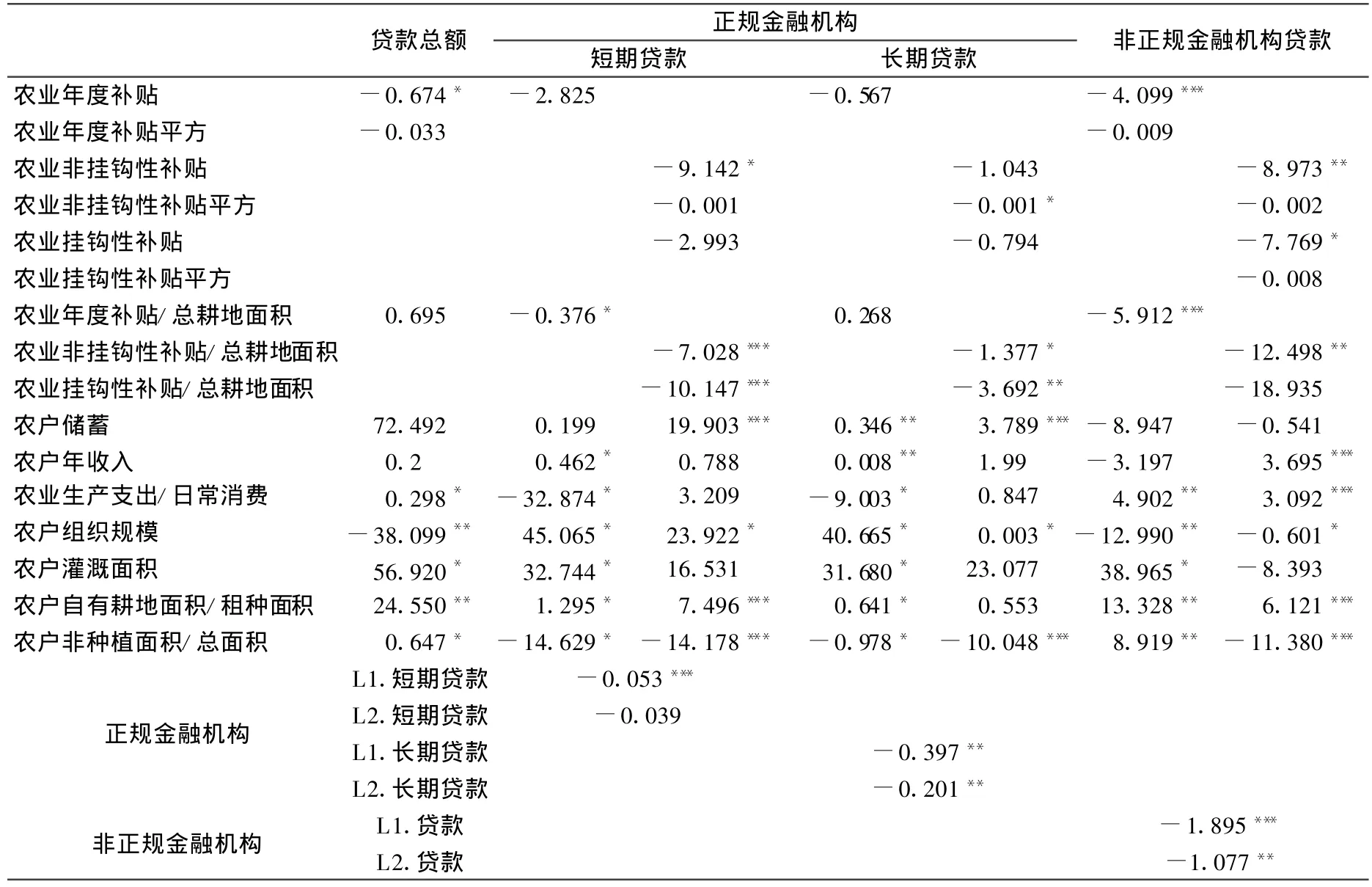

表1 固定效应模型的GMM回归结果

从表1看,农业年度补贴对农户贷款总额和农户非正规金融贷款的回归系数显著,即农业补贴与农户贷款总额和非正规金融贷款存在显著负向线性关系,证明农业补贴对农村金融市场形成了显著的“挤出效应”;而系数|-4.099|>|-0.674|,说明农业补贴对农村非正规金融市场的“挤出效应”影响了农村金融市场的整体发展。

进一步将农业补贴划分为非挂钩性补贴和挂钩性补贴,两者对农村非正规金融贷款的回归系数分别为-8.973和-7.769,说明两者对农村非正规金融市场都形成了“挤出效应”;从系数大小看,非挂钩性补贴对农村非正规金融市场的“挤出效应”较大。两类补贴的区别在于资金使用的灵活性,对于非挂钩性补贴,农户可以根据生产活动需要灵活使用,减少对农村非正规金融借贷资金的依赖;而对于挂钩型补贴,农户只有借助生产活动来获取补贴资金。在农业生产中,某些农户为了获取挂钩性补贴从农村非正规金融机构获取“高利贷”资金,这为农村非正规金融市场的发展提供了“空间”。从两者对农村正规金融长短期贷款的回归系数的显著性看,在农户生产周期之前支付非挂钩性补贴对正规金融短期贷款形成的“挤出效应”较大。我国实施了农业五项补贴,除了农机具购置补贴一次支付涵盖多个生产周期外,粮食补贴、农民直接补贴、农资综合补贴和良种补贴为一年一付,农民完全拥有自主决策权。从这个意义讲,上述四项补贴实质上属于非挂钩性补贴,且补贴资金占五项补贴的比重高达63%,四项补贴对农户生产借贷决策的影响相当于非挂钩性补贴的影响,而支付时间和比例则加大了对此决策行为的影响程度。

比较农业年度补贴/总耕地面积对农村正规金融短期贷款和非正规金融贷款的回归系数,有|-0.376|<|-5.912|,因此提高农业补贴水平增强了对农村非正规金融市场的“挤出效应”,而对农村正规金融短期贷款的“挤出效应”有所弱化。这说明提高农业补贴水平不仅可抑制非正规金融市场的发展,而且为正规金融市场“腾出”了发展空间。2006年我国政府提出了提高农业补贴“三个高于”的要求,致使非挂钩性补贴的绝对量和占农业五项补贴的比重不断攀升。这相当于增加了农户资产,而使农户的生产资金借贷转向了有贷款约束却有利息优势的农村正规金融市场。

四、结论与政策建议

本文在考察既有农业补贴和农村金融文献的基础上,借鉴Ciaian等的研究成果,构建了农业补贴对农村金融市场“挤出效应”的理论分析框架,并利用调研数据进行了实证检验。研究发现:在农村二元金融市场中,非正规金融使农户实现了最大化收益,提高了农户的福利水平;农业补贴依次对非正规金融市场和正规金融市场形成了“挤出效应”;提高正规金融市场的贷款利率,可抑制非正规金融市场的发展,但使农户生产成本增加,福利受损。实证检验证明了农业补贴对农村金融市场的“挤出效应”,进一步研究发现:在农业补贴中,非挂钩性补贴对农村非正规金融市场和正规金融市场短期贷款的“挤出效应”较大,对非正规金融市场(正规金融市场)的“挤出效应”有增强(弱化)的趋势。

基于上述结论,提出如下政策建议:一是坚持“两手抓”,一手抓农村正规金融体系、制度建设和改革创新,一手抓农村非正规金融交易活动的规范性建设和市场风险监管;二是提高农业补贴水平,发挥农业补贴对非正规金融的替代作用;三是优化农业补贴结构,改生产周期之后支付为之前支付,扩大非挂钩性补贴范围,提高非挂钩性补贴的比重,利用非挂钩性补贴引导农户的借贷决策行为。

农业现代化建设离不开财政和金融的支持,完善农业补贴制度和健全农村金融市场是一门必修课。优化农业补贴结构,利用农业补贴改变农户生产资金的借贷决策并引导农村金融市场发展必将成为该课程未来研修的重点。

[1]杜辉,张美文,陈池波.中国新农业补贴制度的困惑与出路:六年实践的理性反思[J].中国软科学,2010,(7):1-7.

[2]焦方义.政府财政、金融资金支持与农业经济的可持续发展——基于中国东、中、西部地区面板数据的差异化分析[J].社会科学辑刊,2010,(1):87-90.

[3]周才云.中国农村金融发展的困境、成因及其破解[J].技术经济与管理研究,2011,(4):115-118.

[4]林毅夫,姜烨.经济结构、银行业结构与经济发展——基于分省面板数据的实证分析[J].金融研究,2006,(1):7-22.

[5]孙希芳,牟春胜.通货膨胀、真实利率与农户粮食库存1980~2003年中国农户存粮行为的实证分析[J].中国农村观察,2004,(6):23-33.

[6]邓蕊,綦建红.金融市场泡沫理论的文献综述[J].商业研究,2005,(5):63-65.

[7]阮素梅,陈静.非正规金融与我国农村经济增长的实证分析[J].经济问题,2010,(12):78-83.

[8]赵晓菊,刘莉亚,柳永明.正规金融与非正规金融合作会提高农户期望收益吗?——理论分析和实证检验[J].财经研究,2011,(4):4-14.

[9]Ciaian,P.,Pokrivcak,J.,Szegenyova,K.Do Agricultural Subsidies Crowd-out or Stimulate Rural Credit Market Institutions?:The Case of CAP Payments[J].Selected Paper Prepared for Presentation at the Agricultural & Applied Economics Association's 2011 AAEA & NAREA Joint Annual Meeting,Pittsburgh,Pennsylvania,2011.

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

新农业(2017年24期)2018-01-30 08:37:20

农家书屋(2017年5期)2017-06-03 10:17:14

中国经贸(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

公共财政研究(2016年4期)2016-07-12 10:04:38

西安工程大学学报(2016年3期)2016-06-05 09:26:35

商业会计(2016年5期)2016-04-05 21:59:56

中国工程咨询(2016年11期)2016-01-31 03:10:28