银行内部评级系统

——非零售客户评级系统设计

2011-11-21 05:21:44天津渤海职业技术学院信息工程系天津市300402

天津职业院校联合学报 2011年7期

(天津渤海职业技术学院信息工程系,天津市 300402)

银行内部评级系统

——非零售客户评级系统设计

张洪民

(天津渤海职业技术学院信息工程系,天津市 300402)

为适应《巴塞尔新资本协议》中内部评级法的要求,加强信用风险管理能力,我国的商业银行应努力做好系统设计的建设,分析了非零售客户评级系统的设计思路,并按照软件工程原则,用现代软件技术设计了系统逻辑架构。最后探讨了IRBS系统功能模块。

内部评级法(IRB);非零售客户;评级系统

一、设计思路

依托于巴塞尔新资本协议、中国银行业实施新资本协议指导意见和商业银行内部评级体系监管指引第二次征求稿等三个框架文件,实现银行非零售客户信用风险计量内部评级初级法,获取银行在新的风险管理形势下非零售客户内部评级违约概率和信用等级,借助工作流、页面引擎、模型配置化等先进的技术手段,逐步规范评级体系指标化、流程化、制度化和文档化,以此作为过渡,积极推进内部评级高级法的实施,使得银行在风险管理更上一个台阶。通过非零售客户内部评级系统产生的数据,推送给银行涉及到风险管理环节的系统,如信贷审批、资产定价、资产组合优化系统和资金交易系统等,为它们风险防范提供客观依据。系统的设计思路是:

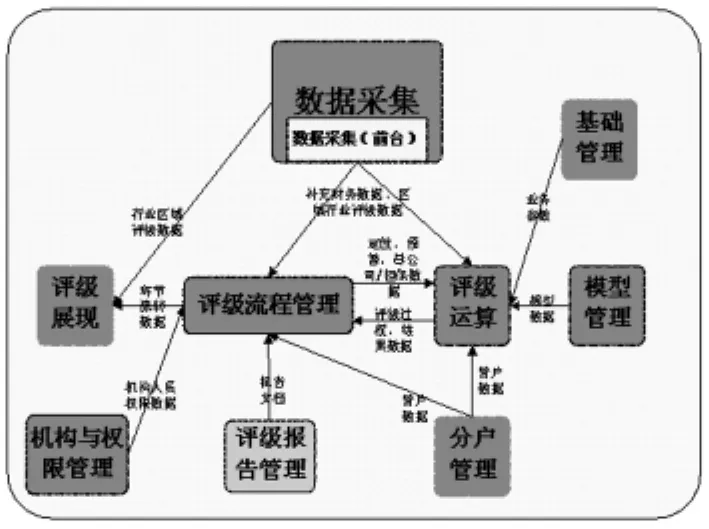

1.收集数据:本系统采集业务参数数据、客户管户数据、补充财务数据、区域行业评级数据、定性数据、预警调整数据、母公司/担保数据、流程数据、评级报告;评级运算生成评级结果数据;模型管理生成模型数据;机构人员权限管理生成机构人员权限数据。

2.模型配置:配置敞口下的模型,包括基本信息、指标计算方式和计算参数、得分级别映射参数。

3.敞口配置:配置敞口下的预警调整因素、母公司/担保因素、评级主标尺,包括具体预警细项、母公司/担保细项、评级主标尺细项的配置。

4.评级运算:基于1中收集的数据,利用2、3中配置的模型、敞口对客户进行信用等级评定。

5.机构人员权限配置:对不同的机构、人员配置相应的权限,以适应系统访问控制、业务操作权限控制的要求。

6.评级流程:信用评级评定流程:四个阶段,评级发起、风险确认、评级审查、评级审批;四类流程,支行管户的客户评级流程、二级分行主管客户评级流程、一级分行主管客户评级流程、总行主管客户评级流程。

预警业务流程:贷后管理过程中所发现风险预警信息、客户违约信息进行处理的流程。

低风险业务流程:主要针对一些低风险客户设计的简化评级环节的流程。

外部有评级客户直接认定流程:对于一些拥有经过本行认可的外部评级机构的外部评级且不需要使用系统的模型进行评级的客户,使用外部有评级客户直接认定流程。

批量直接认定流程:批量直接认定流程主要针对已有贷款形成五级分类不良的客户、贷款本金或利息逾期90天的客户。

在评级流程中,调用4评级运算进行客户评级和违约概率的计算。在各个环节进行详细留痕,以便评级体系文档化,生成各种层次的评级报告和统计报告。

7.评级结果反馈:在评级流程中获得的客户评级结果反馈给信贷系统,其业务决策提供支持。

8.评级展现:为用户提供评级结果、评级过程、行业地域评级数据的查询。

系统的总体设计思路如图1所示:

图1 IRBS系统的总体设计思路

二、总体架构

1.系统逻辑架构

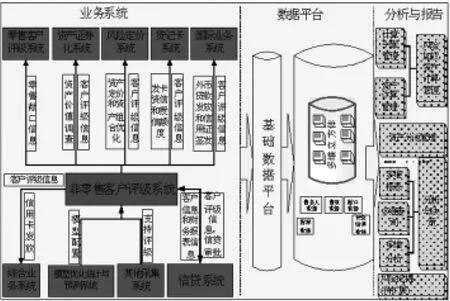

非零售客户评级系统从数据关系的交互来看如图2所示,大概分三个层次,包括业务系统层、数据平台层、分析与报告层等。在业务系统层,非零售客户内部评级系统把标识银监会敞口客户信息发送到零售客户内部评级系统,进行零售客户内部评级;资产证券化系统在进行资产尽职调查时,从非零售客户内部评级系统发送过来的数据,抓取客户的资信信息和违约概率、资产的违约损失率、违约风险暴露、期限等,及时沽值资产价值;风险定价系统与资产证券化系统要求的信息类似,国际业务系统、贷记卡系统与综合业务系统等主要利用非零售客户内部评级系统客户的违约概率和信用评级,控制外币贷款审批、银行卡透支授信额度等;信贷系统把非零售客户数据,如客户信息、财务报表信息、贷款资产台帐信息和非信贷台帐信息发送给非零售客户内部评级系统,作为其客户评级和债项评级的一个数据源,反过来,非零售内部评级系统把评级结果反馈给信贷系统供其风险预警和信贷审批提供科学的依据;其他采集系统向非零售客户内部评级系统提供信贷系统残缺的数据、评级时有待补充的数据;模型优化估计与预测系统为非零售客户内部评级系统模型配置时,对定量和定量指标确定、转换、计算方式、模型参数、模型约束和模型分类等事项定义提供科学依据。在数据平台层,非零售客户内部评级系统把客户的资信信息和违约概率、资产的违约损失率、违约风险暴露、期限发送给基础数据平台,基础数据平台根据信用风险管理的建设,按其要求加工整理成分析报告层所需要颗粒比较粗的数据,供分析报告层统计分析。

2.功能模块及用户角色

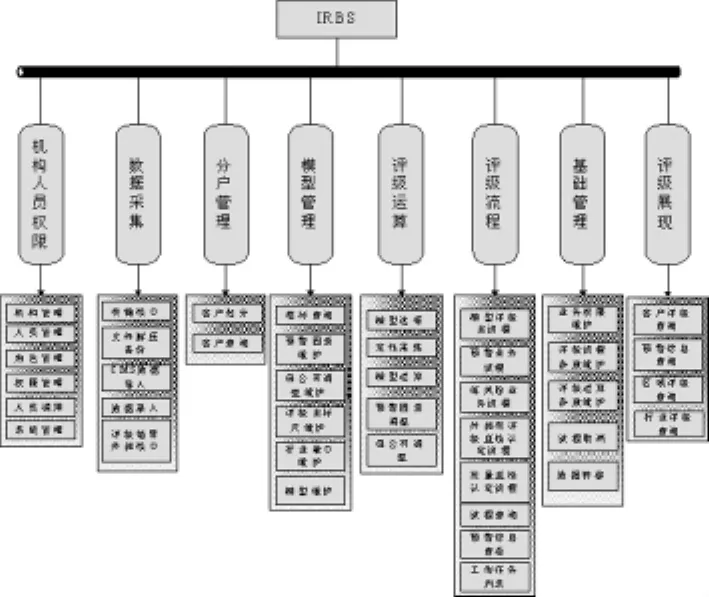

系统将按照图3中八大功能模块实现用户功能需求。

本软件最终使用对象为系统管理员、各级机构系统业务管理人员、客户经理、客户部门主管人员、部门综合管理员、风险经理、风险主管人员、审查经办人员、审查负责人、审批主管人员、贷审会秘书。

图2 IRBS系统逻辑架构

图3 IRBS系统功能模块及子模块

系统管理人员:主要负责系统正常性维护和总行机构业务管理人员的设置,此系统仅设置3名以下系统管理人员。本系统管理人员须熟悉整个系统架构,有其他系统管理的经验,具有javaEE、CICS、Sybase、WAS的维护经验。

各机构系统业务管理人员:主要负责机构注册、本级用户的信息的登记、权限分配和资源的分配,一个机构最多配置一名业务管理人员。

客户经理:主要负责客户的测评和评级的发起,一个机构可配置多名具有相关风险管理知识和管户经验客户经理。

客户部门主管人员:主要负责客户经理的测评情况和初评情况的确认,一个机构可能配置多名具有相关风险管理知识和多年管理领域的经验客户部门主管人员。

部门综合管理员:主要负责评测的受理、评级任务的分派或转发,一个部门配置一个有相当责任性的部门综合管理员。

风险经理:主要负责初评结果进行风险确认分析,一个机构可配置多名具有风险管理领域知识的风险经理。

风险主管管理人员:主要负责风险确认分析的审查,一个机构可配置多名具有丰富的风险管理领域的风险主管人员。

审查经办人员:主要负责对调查部门调查结果的审查,一个机构可配置多名审查经办人员。

审查负责人:主要负责对调查部门调查结果和审查经办人员审查结果的审查、确认,一个机构可配置多名审查负责人。

审批主管人员:主要负责对客户评级结果的最终审查和确认,一个机构配置一个审批主管人员,一般由主管行长来担任。

贷审会秘书:主要负责贷审会信息的登记,一个机构可配置多个贷审会秘书。

3.机构人员权限管理模块

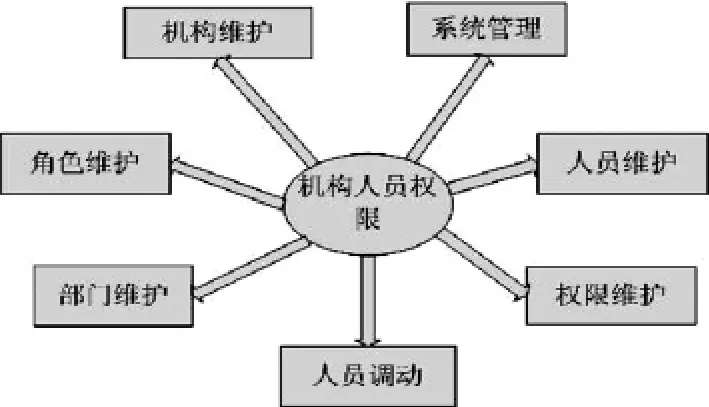

概述。机构人员权限模块主要是对系统中的银行机构、部门/营业单位、人员、角色以及他们对应权限的管理。在IRBS系统中,每个银行机构、管理部门、营业单位都有其合法的注册身份。

农业银行目前的机构设置,分为:总行、一级分行、二级分行、县级支行、营业单位等不同层次。

功能划分。机构人员权限管理模块大致上可以分为以下等几个功能,如图4所示。机构维护功能主要负责对机构信息的增加、更新和查询功能。机构信息的增加主要是指在某一个行机构下面增加一个新的行机构。而更新则包含本级机构信息的修改和下级机构信息的修改。机构信息的查询用于查询指定机构的基本信息。

部门维护功能主要对部门/营业单位的信息增加、更新和查询功能。部门/营业单位的信息的增加是指在某一个机构下面增加一个新的部门/营业单位。部门/营业单位的信息的

更新主要是指本级机构对本级信息的修改。而部门/营业单位的信息查询用于查询某个特定的部门/营业单位的信息人员维护负责人员信息的增加、更新和查询。人员信息的增加通常由某一个机构来进行。而人员信息的更新负责人员基本信息的修改功能。人员信息的查询用于查询指定条件的人员信息。

角色维护负责角色基本信息的增加、更新、启用和查询功能。角色基本信息的增加用于在全行内增加一个新的角色,当一个角色注册成功后,他的状态为新增,这时可以对角色的基本信息进行修改。当一个角色启用之后,就不能对角色的基本信息进行修改,这时只提供查询某个制定条件的角色的基本信息。

权限维护用于实现对机构、部门和角色的统一授权。这里的权限是一个大的权限集合,机构、部门和角色都从这个权限集合来获取自己的权限,通过这个功能可以实现对机构、部门、角色的权限添加和删除。

图4 IRBS机构人员权限管理模块功能

人员调动用来实现对于人员、机构、角色三者之间关系的建立。当一个人员被注册成功之后,这个人员是不属于任何机构的,只有当这个人员通过了人员调用,实现了和部门、角色的对应关系之后,人员才与机构发生关系,根据不同角色的性质来进行不同的业务处理。

系统管理负责整个系统的登录、退出、密码重置、修改密码以及角色切换。

三、结束语

非零售内部评级系统通过对信息的收集、存贮及再加工,建立了一套完善的、科学的、有效的风险评级。为提高同业业务竞争能力、提高银行防范与控制公司融资风险、促进信贷业务平稳健康发展提供了坚实的技术保障。

[1]冯彦明.商业银行内部评级与专业评级机构外部评级之间的关系探讨[J].浙江金融,2007,(07).

[2]李明富.银行内部评级系统遭遇数据难题[N].计算机世界.2007,(02).

[3]王旭红,刘红娜.巴塞尔新资本协议指导下的我国银行内部评级法构建[J].新疆财经,2006,(02).

[4]苟继军,程伟强,潘海峰.对商业银行内部评级体系的新思考[J].科技信息(学术研究),2007,(07).

[5]杨雪,杨万荣.商业银行内部评级体系的改进[J].科技信息(学术研究),2007,(14).

[6]吴青.《巴塞尔协议Ⅱ》内部信用评级及小企业贷款[J].国际金融研究,2007,(05).

Banks'Inter nal Rating Syste m——the design of non-retailer clients'rating system

ZHANG Hong- min

(Tianjin Bohai Vocational Technical College,Tianjin 300402 China)

To meet the demand of inter nal rating-based approach in the New Basel Capital Accord and to strengthen the management ability for credit risk,commercial banks in China should try to do well in the system design.The paper analyzes the design idea of non-retailer clients'rating system,designs the system's logical architecture by using moder n soft ware technology and explores IRBS'f unction module.

inter nal rating-based approach;non-retailer clients;rating system

F830.22

A

1673-582 X(2011)07-0098-04

2011-03-15

张洪民(1979-),男,硕士,天津渤海职业技术学院讲师、工程师,多媒体技术教研室主任,主要从事软件工程,数据库,多媒体技术的研究。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28 07:35:54

今日农业(2021年10期)2021-07-28 06:28:12

中国石油石化(2021年9期)2021-03-30 12:32:15

劳动保护(2018年5期)2018-06-05 02:12:10

中国储运(2017年5期)2017-05-17 08:55:56

纺织科学研究(2017年4期)2017-05-17 04:00:07

股市动态分析(2016年22期)2016-12-27 17:06:46

国际医学放射学杂志(2016年4期)2016-08-22 10:56:54

办公自动化(2016年18期)2016-08-20 12:50:24

IT时代周刊(2015年8期)2015-11-11 05:50:22