体育学院大学生医疗保险需求意愿:实证与对策

——基于沈阳体育学院的调查

2011-11-09 07:52邹德新路迎霞

沈阳体育学院学报 2011年6期

邹德新,路迎霞

(1.沈阳体育学院科研处,辽宁沈阳 110102;2.对外经济贸易大学中国世界贸易组织研究院,北京 100029)

体育学院大学生医疗保险需求意愿:实证与对策

——基于沈阳体育学院的调查

邹德新1,路迎霞2

(1.沈阳体育学院科研处,辽宁沈阳 110102;2.对外经济贸易大学中国世界贸易组织研究院,北京 100029)

以沈阳体育学院在校大学生的截面数据为样本,建立了计量经济学模型。应用二元Logistic概率模型深入分析了大学生医疗保险需求意愿的影响因素,指出学历、户籍分布、家庭月平均收入、是否已加入大学生医疗保险、保险知识、消费经验6个因素对大学生是否参与医疗保险有显著影响。提出了完善大学生医疗保险制度的建议措施:充分发挥国家的政策导向和管理监管功能,完善大学生医保的运行管理体系;充分发挥学校的宣传和倡导功能,推动大学生医保的有效实施;倡导家庭积极支持参与保险,促进大学生医保落到实处;大学生自身应主动参与,规避个人和家庭风险。

大学生;医疗保障制度;逻辑回归

1 研究背景

1.1 制度背景

目前,中国在校大学生近两千三百万[1],大学生医疗保障是构建全民统一的医疗保障体系的重要组成部分。由于运动技能上的高要求,体育学院大学生尤其需要医疗保障。自1952年起体育学院大学生享受公费医疗制度。随着市场经济体制的建立,公费医疗制度的缺陷日益显现。一方面公费医疗对医患双方缺乏有效的制约,医疗费用增长过快、浪费严重,甚至增长速度大大超过国内生产总值的增长速度;另一方面,随着高校的扩招,大学生中患严重疾病或遭受意外伤害人数呈现逐年上升的趋势,国家拨付的每个学生每年最高60元的公费医疗费用标准远远不能满足需要,几个患大病、重病的学生就可能花光一个年级甚至整个学校的公费医疗经费。体育院校和所有高校一样,面临大学生医疗保障难题。

2008年11月,国务院办公厅下发《关于将大学生纳入城镇居民基本医疗保险试点范围的指导意见》,明确把大学生纳入城镇居民医疗保险体系。2009年3月18日,国务院发布的《国务院关于印发医药卫生体制改革方案(2009—2011年)的通知》明确指出,把现有大学生全部纳入正在建立的“城镇居民医保”体系,原则是“属地化管理”,坚持“自愿”,资金主要来源于参保人的缴费,少部分资金来源于国家财政拨款,个人缴费标准和政府补助标准“按当地中小学生参加城镇居民基本医疗保险的相应标准执行”,其中教育部直属院校的大学生参保,财政补贴由中央财政负责;保障方面门诊费用全部自负,仅补偿学生患有重大疾病时发生的住院医疗费用,保障标准是在起付线以上、封顶线以下的,个人自负医疗费用的40%,医疗保险统筹基金报销60%。

根据卫生部公告,2009年门诊病人次均医疗费支出为154元[1],对于没有收入的学生而言个人负担明显加重,对23%的贫困大学生、7%的特困大学生[3]而言更是无法承受。大学生医疗保险采用自愿原则,其参与意愿很大程度上决定了这一制度能够实现其保障功能。体育学院大学生又是经常从事较高风险体育活动的医疗保险特殊需求群体,研究新制度的需求意愿、影响其医疗保险需求意愿的决定因素,并据此为大学生医疗保险制度的完善提出合理化的建议措施,具有重要的现实价值。

1.2 文献回顾

国内学者关于大学生医疗保险的相关研究从制度原则、保障水平、制度设计、政府责任等方面重于宏观层面的定性分析。代表性观点包括:赵永光(2006)认为应结合大学生的生理特点及其意愿,建立统一、独立、社会化的大学生医疗保险制度;保障水平上,陈洵(2008)建议实行“高保障,高覆盖”的社会医疗保险,遵循“低投入,高福利”的原则,构建“小病学校看,大病社会保,重病靠互助”的医保模式。制度设计上,张青枝、李三梅、孙访竹等认为应坚持“社会保险为主,商业保险为辅”的原则,构建“多支柱”模式,即医疗救助、社会医疗保险、商业健康保险相结合的模式,鼓励非营利医疗机构发展,对大学生强制实行医保;王方刃认为政府要积极完善大学生保险制度,提高校医院的服务水平和服务质量,同时引入适合大学生的商业医疗保险。目前,尚无学者有针对性地对体育院校大学生的需求意愿及其影响因素进行定量研究。本文以沈阳体育学院200名在校大学生的截面数据为样本,利用Logistic模型对体育大学生医疗保险的需求意愿进行计量经济分析,从体育院校大学生需求视角提出完善医疗保险制度的建议措施。

2 研究设计

2.1 概念界定

本文将大学生医疗保险制度界定为:国家为保障大学生的基本医疗需求建立的由个人、社会、政府共同筹资的医疗保险制度。意愿指愿望、心愿,体育院校大学生参加医疗保险制度的需求意愿具体指在主观上是否愿意参加,以及通过什么样的方式参加。

2.2 研究内容与思路

本文旨在从研究大学生对医疗保险的需求入手,分析参与意愿及其影响因素,提出完善医疗保险制度的措施。具体研究内容包括:(1)体育学院大学生医疗保险参与现状分析。从个体特征、参与意愿的构成、支出水平、收入水平、制度认知五个方面分析参与现状。(2)体育学院大学生医疗保险需求意愿影响因素分析,从个人特征、家庭特征、保险知识特征、医疗支出特征、制度认知特征五方面分析大学生医疗保险需求意愿影响因素;个人特征变量主要包括性别、专业、受教育程度。研究表明,性别差异对新生事物的认识和长远目标感存在差异;不同专业对医疗保险的需求程度不同;受教育程度关系到个人对事物的认知和判断。家庭特征变量主要包括家庭所在地和家庭收入。中国目前的二元经济以及城乡之间经济社会发展水平存在差异,家庭所在地的城乡差异、家庭收入水平会直接影响大学生的消费方式和行为。保险知识特征变量。大学生现在已加入医疗保险的情况和对保险信息的了解程度,对医疗保险的需求意愿有着直接的影响。医疗支出特征主要指大学生平均每学期医疗支持水平。消费经验特征也是决定大学生是否参与医疗保险的重要因素。(3)医疗保险需求管理优化的建议。在对大学生医疗保险的需求意愿及其影响因素基础上,提出完善大学生医疗保险制度的措施。

2.3 理论依据与研究假设

(1)根据马斯洛的需求层次理论,人的需求由低到高依次分为生理需求、安全需求、社交需求、尊重需求和自我实现需求五个层次。只有当满足了低层次需求之后,才可能产生更高层次的需求。而医疗保险需求对大学生而言,属于低层次的安全需求,由此假设:多数体育学院大学生愿意参加医疗保险制度(假设1)。

(2)“经济人”与影响因素假设。根据经济学“经济人”假设,“经济人”一切经济活动行为都是合乎理性的,都是以利己为动机,力图以最小的经济代价获得最大的经济利益。体育学院大学生在是否参加医疗保险问题上,根据自身条件和外部环境,通过医疗保险的预期收益与参与成本和风险进行比较,对是否加入医疗保险做出理性的选择。

根据理论分析,结合国内相关研究文献,假设体育学院大学生医疗保险意愿是个人特征、家庭特征、保险知识特征、医疗支出特征、消费经验特征变量的函数,学历越高保险需求意愿也就越强烈(假设1);农村地区大学生较城市大学生保险意愿更强(假设2);已经参加医疗保险的大学生未来参与意愿更强(假设3);家人中有参与医疗保险者意愿更强(假设4);对保险越了解,保险需求意愿越强烈(假设5)。家庭月平均收入越高,保险需求意愿越强烈(假设6)。性别变量、专业、在医疗保险方面的花销对需求意愿有显著影响(假设7)。

2.4 研究方法与数据来源

本文以沈阳体育学院在校大学生为研究对象,按照变量设计,采用分层和整群随机抽样的方法对沈阳体育学院在校大学生进行了问卷调查。共计发放问卷200份,调查涵盖了所有年级和不同专业的学生,保证研究数据的完整性和代表性。利用统计软件SPSS16.0,建立Logistic计量经济模型,对体育学院大学生医疗保险的现状进行深入研究,分析影响医疗保险需求意愿的决定因素,通过实证分析与规范分析相结合的方法,提出了完善医疗保险制度的建议措施。

3 体育学院大学生医疗保险参与及需求意愿的影响因素实证分析

3.1 体育学院大学生医疗保险参与现状分析

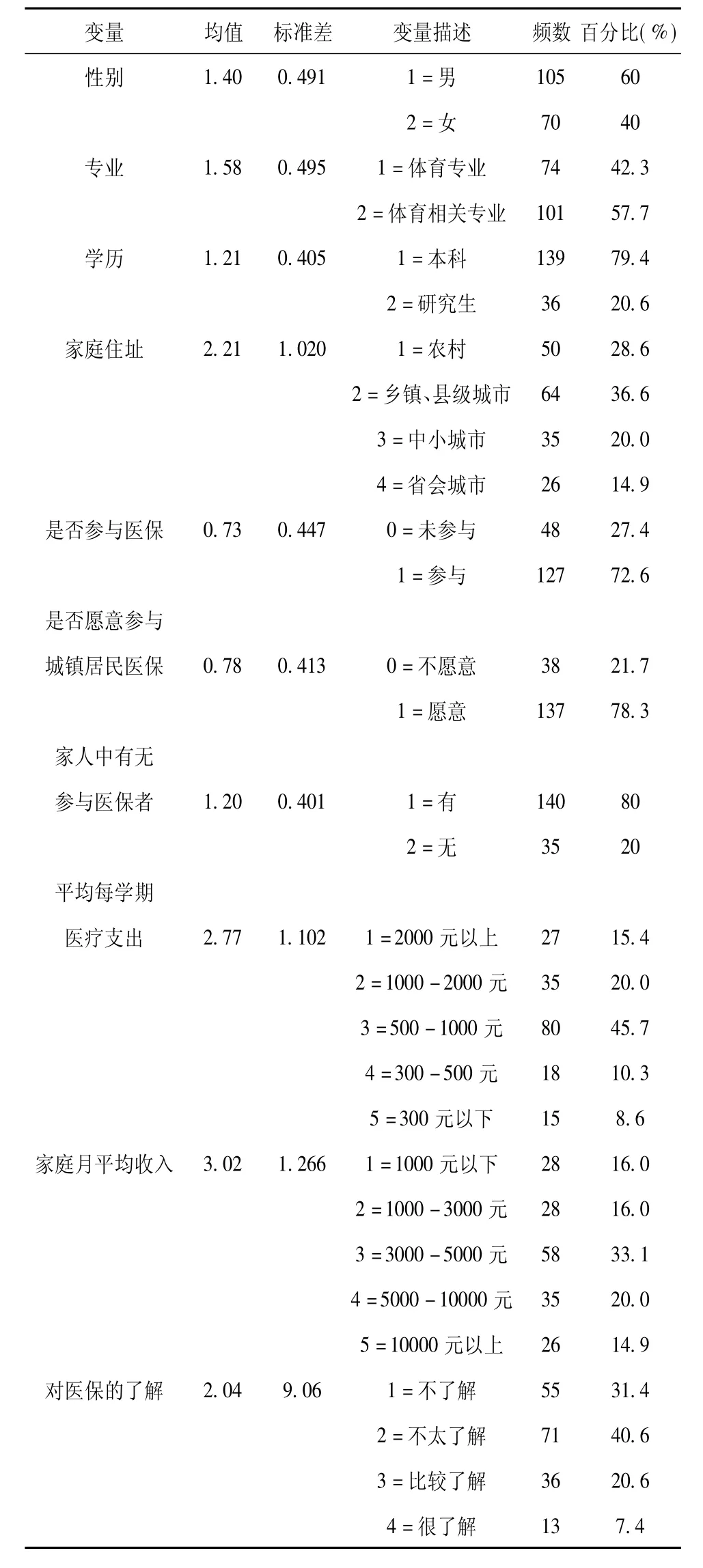

共计发放问卷200份,经过初步分析整理,共得到有效问卷175份,占发放问卷的87.5%。根据前文对体育院校大学生医疗保险需求个体影响因素的分析,对模型中各变量进行统计性描述,结果如表1所示。

表1 样本变量统计性描述

各项统计结果能反映体育学院大学生的医疗保险参与情况的基本特征,具有一定的代表性。从表1中可以看出: (1)样本群体的个人特征:男性占60%,女性占40%;体育专业占42.3%,体育相关专业占57.7%;79.4%的大学生是本科学历,20.6%的大学生为研究生学历;(2)样本群体的家庭特征:28.6%的学生来自农村,36.6%的学生来自乡镇、县级市,20.0%的学生来自中小城市,14.9%的学生来自省会城市;家庭月平均收入在3 000元以下的合计为32%,3 000~5 000元之间的为33.1%,5 000元以上的为34.9%。(3)样本群体的消费经验特征:家人中有参与医疗保险者占80%; 72.6%的学生参与了医疗保险;(4)样本群体的医疗支出特征:64.6%的学生平均每学期在医疗方面的花销在1 000元以下;35.4%的学生平均每学期在医疗方面的花销在1 000元以上。(5)样本群体的保险知识特征:31.4%的学生不了解医疗保险,40.6%的学生不太了解医疗保险,合计为72%; 20.6%的学生比较了解,仅有7.4%的学生表示对医疗保险很了解,合计为28%。(6)样本群体参与大学生“城镇居民医疗保险”的意愿:78.3%的学生表示愿意参与大学生“城镇居民医疗保险”。

综上所述,目前医疗保险的参与现状为:72.6%的学生参与了医疗保险;64.6%的学生平均每学期在医疗方面的花销在1 000元以下;仅有28%的同学对医疗保险较为了解; 78.3%的学生表示愿意参与“城镇居民医疗保险”。由此可见,多数同学在不了解医疗保险的情况下加入了医疗保险;而且样本学生平均每学期的医疗支出(集中在1 000元左右)在家庭总收入(集中在5 000元左右)中所占的比重较小。尽管如此,多数学生对新型大学生“城镇居民医疗保险”仍有较高的需求意愿。那么,深入分析大学生医疗保险需求意愿的影响因素就显得十分必要。

3.2 体育学院大学生医疗保险需求意愿影响因素的实证分析

3.2.1 计量经济学模型的建立 基于以上的假设分析,建立体育院校大学生医疗保险需求意愿的实证模型:体育院校大学生医疗保险需求意愿=(个人特征,家庭特征,保险知识特征,医疗支出特征,消费经验特征,其他)

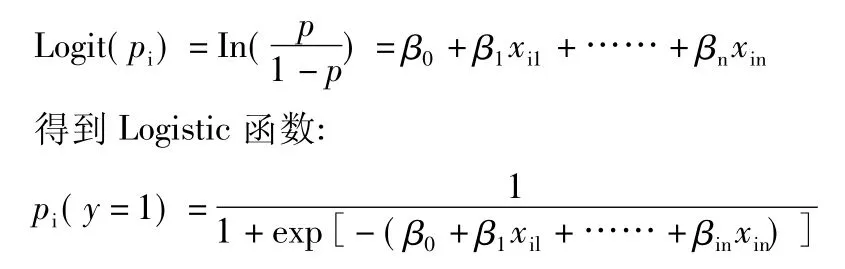

本文被解释变量“大学生参与医疗保险意愿”为二分变量,大学生在“愿意参与”与“不愿意参与”之间进行选择,将“愿意参与”定义为y=1,将“不愿意参与”定义为y=0。设y=1的概率为p,则y的分布函数为:

f(y)=py(1-p)1-y;y=0,1

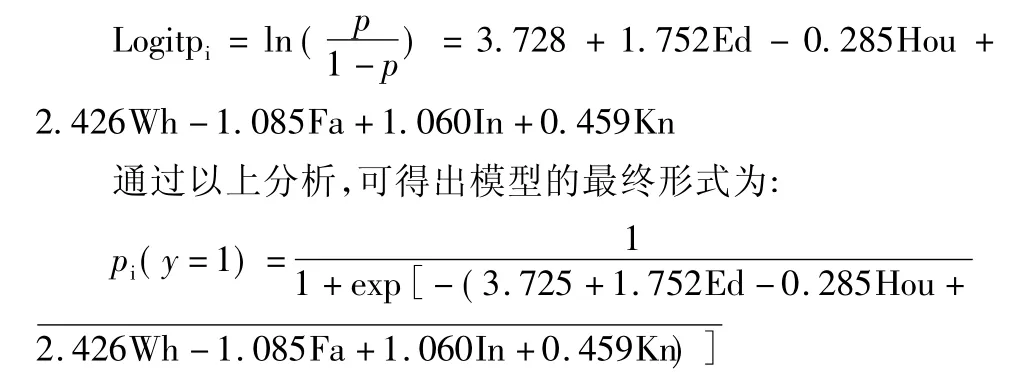

概率p大学生的特征决定,概率分布函数服从逻辑概率分布函数,因此本文采用二元Logistic概率模型对大学生是否参与医疗保险进行估计,通过Logit变换后的线性形式是:

其中,pi表示第i名大学生有参与医疗保险意愿(y=1)的概率,样本i=1,2,…175;βj表示第j个影响因素的回归系数;xij表示第i个样本的第j个影响因素,在本文中分别为:性别、专业、学历、家庭住址、是否已经参与医保、家中是否有人参与医保、平均每学习医疗支出、家庭月平均收入、医保知识等解释变量。n表示解释变量的个数;β0为回归截距。

3.2.2 实证检验 (1)模型检验。为了了解体育学院大学生医疗保险需求意愿的决定因素,以有效回收的175份问卷所提供的截面数据为依据,运用SPSS 16.0统计软件进行Logistic回归分析。在数据处理过程中,采用向后筛选法,即将性别、专业、受教育程度、户籍分布、家庭月平均收入、是否已加入医疗保险计划、保险知识、消费经验,医疗支出9个变量引入回归方程,进行回归系数的显著性检验。然后将Wald值最小的变量剔除,以此类推,直到所有的变量都在10%的水平上统计显著为止。最后,通过方程拟合优度检验,P值均大于0.05,说明方程拟合度良好。

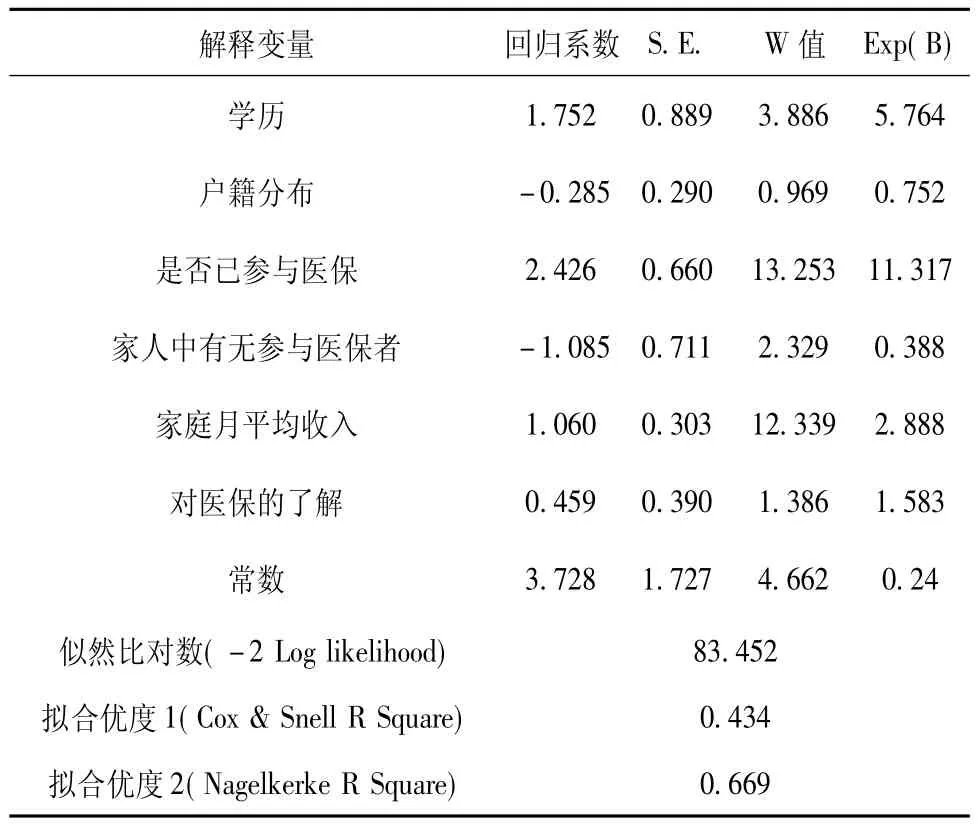

从表2可以看出,学历、户籍分布、家庭月平均收入、是否已加入医疗保险、保险知识、消费经验6个自变量的回归系数均达到显著性水平,回归方程具有统计学意义。本研究以此模型为主,对影响医疗保险需求意愿的主要因素及其显著性进行归纳分析。

表2 样本检验结果

(2)变量解释。医疗保险需求意愿回归模型为:

其中Ed表示学历,Hou表示户籍分布,Wh表示是否已加入大学生医疗保险,Fa表示家人中有无参与医保者,In表示家庭月平均收入,Kn表示对医疗保险的了解。

从回归模型中得出以下结论:(1)学历越高保险需求意愿也就越强烈。学历变量与体育院校大学生医疗保险需求意愿成正相关,且在10%的水平上显著,回归系数为1.752,表明学历是学生参与医疗保险的显著影响因素,这与本文的研究假设相一致。研究表明,学历越高,风险意识加强,规避风险的意愿加强,其保险需求意愿也就越强烈。(2)农村地区的体育学院大学生的保险意愿更强一些。大学生户籍分布对医疗保险的需求意愿也有着显著的影响。与本文原假设不同的是,原假设认为家在城市的大学生会更注重医疗保险的购买,因为农村人群的保险意识相比城市人群要差一些,他们的风俗习惯、文化传统、社会心理环境上都存在着一定的差异。但在调查中发现,在大学生群体中,来自农村地区的大学生的保险意愿更强一些,因为大学生不同于其他群体,他们虽然来自不同地方,但都在大学中学习生活,所获取的保险知识都是相近的。而在同一家庭月平均收入上,来自农村的体育学院大学生因家庭收入来源单一、稳定性较差,风险意识更强,更担心医疗保险的问题,因此对医疗保险有更高的需求意愿。(3)现有保险需求对未来需求有持续的消费惯性影响。现在是否已加入医疗保险计划对需求意愿有着显著的影响,其回归系数为2.426,为各变量中系数最大值,幂值进一步说明每增加一个单位,其参加医疗保险的意愿相应增加11.3倍,可见现有保险的需求对未来保险需求有持续的消费惯性影响。(4)家人中有无参与医疗保险者对需求意愿有显著影响。与本文假设不同的是,原假设认为家庭中对医疗保险的消费经验会对体育学院大学生医疗保险消费产生正向的积极消费影响。但在调查中发现,家庭的保险消费经验对保险需求意愿产生了消极影响。可能的解释是,在所获得的截面数据中,有65.1%的学生来自农村和乡镇、县级城市。这些地区医疗保险尚处于完善阶段,医疗保险出现的各类问题影响了家庭对医疗保险的认知和判断。(5)家庭月平均收入越高,保险需求意愿越强烈。家庭月平均收入对体育学院大学生医疗保险的需求意愿有显著影响,回归系数为1.060,说明家庭月收入越高,体育学院大学生参与医疗保险的意愿越强。这是因为随着家庭收入的增多,医疗保险消费在总收入的比重不断减少;当收入达到一定的数额后,保险消费的需求弹性较低。(6)对保险越了解,保险需求意愿越强烈。保险知识与体育学院大学生医疗保险需求意愿成正相关,回归系数为0.615,说明对保险越了解的大学生,其加入医疗保险的意愿越强烈。(7)性别变量未通过检验,与原假设不一致。可能的解释是体育学院大学生群体中男性和女性对保险的认知、要求并不存在一定的差异。(8)专业变量未通过检验,与原假设不一致。可能的解释是体育学院大学生群体中专业对保险的需求意愿没有显著影响,不同专业的学生对保险的需求不存在较大差异。(9)在医疗保险方面的花销未通过检验,与原假设不一致。可能的解释是,在样本学生中,有81.7%的体育学院学生平均每学期在医疗方面的花销在1 000元以下,而样本学生的家庭月平均收入大多集中在5 000元左右,占家庭总收入的比重较小,对保险需求意愿未构成显著影响。

4 完善体育学院大学生医疗保险制度的对策建议

体育学院大学生医疗保险制度是保障大学生身体健康、规避大病致贫风险的重要制度安排。体育学院大学生的医疗保险需求意愿不仅是衡量医疗保障制度政策效果的重要标准,也是了解大学生的医疗保险意愿、完善医疗保障制度的重要根据。通过对影响体育学院大学生医疗保险意愿的各种因素进行实证研究发现,学历、户籍分布、家庭月平均收入、是否已加入大学生医疗保险、保险知识、消费经验6个因素影响显著,因此应当从多方面加强大学生医疗保险需求意愿,提高其风险意识,扩大医疗保险覆盖面,规避风险。

4.1 充分发挥国家的政策导向和管理监管功能,完善运行管理体系

首先,尽管影响大学生医疗保险需求意愿的因素是多元的,既有公共政策,又有个人和家庭,但是公共政策在当中发挥着重要的导向性作用。比如,在调查中发现,未参与医疗保险的同学中,有16.7%的同学是因为入学时还享受公费医疗的公共政策,因此未购买其他医疗保险的。因此,国家在把大学生纳入城镇居民医疗保险体系的制度总框架下时,应针对某些特殊群体,比如为高等体育院校的从事高风险运动项目的大学生建立相应的特殊标准的保障制度。

其次,国家应尽快建立和规范大学生医疗保险费用的征缴、支付、运营和统筹管理体系,加强对体育学院大学生医疗保险基金的筹集、使用、运营方面的管理。建立合理的筹资机制、稳定的保障机制、严格的管理机制、有效的运行机制和有力的监督机制,强化体育学院大学生医疗保险体系的功能,发挥体系效应,从而更好地实施对大学生的医疗保障。

4.2 充分发挥宣传和倡导功能,推动医保制度在体育院校的有效实施

体育学院在引导大学生参与医疗保险的过程中,承担着宣传者和倡导者的重要角色。比如,在调查中发现,在已参与医疗保险的大学生中,有61.4%的学生是因为学院提倡才参与医疗保险的。因此,学院在医疗保险制度的完善和实施中,应做到以下几点:

第一,增强大学生的保险意识。体育学院加大医疗保险的宣传力度,让大学生更加了解医疗保险的功用,增大医疗保险的覆盖面,规避大病致贫的风险。目前,新的大学生医疗保险制度坚持大学生自愿原则,而多数学生对医疗保险不了解,认为无需购买。比如,调查中发现样本学生对医疗保险比较了解的占20.6%,很了解占7.4%,合计为28%;学生认为医疗保险的实用价值高的仅为21.1%,认为实用价值一般的为52.6%,认为实用价值低的为26.3%;而在未参与医保的学生中,有60.4%的同学认为无需购买。也就是说,多数同学是在不了解的情况下由于其他因素的影响而参与的,而那些未参与的同学在不了解的情况下认为无需购买。对体育学院大学生而言,参与医疗保险降低意外风险无疑是最好的选择。因此,体育学院应该利用自身有利条件,为学生举办有关保险方面的知识讲座和讨论,在思想上正确引导学生,加强学生的自我保护意识,提升学生的保险观念,合理利用保险规避风险。

第二,对于家庭经济困难的体育学院大学生在加入大学生医疗保险的过程中,体育学院尽快出台相关的规章制度,按标准给予适当的经济补贴,积极支持其参与医疗保险。研究发现,农村户籍、家庭经济困难的学生对大学生医疗保险的需求意愿更高,但许多学生因为经济拮据无力支付医保所需自行承担的费用,因而未能参与医保。这样的学生一旦需要就医,医疗费用便得不到保障,将严重影响学生的身体健康和家庭的长期稳定,进而影响到社会稳定。

第三,充分发挥校医院在学生医疗方面的骨干力量。校医院本应是大部分学生生病时的第一选择,但在调查中发现,有65.7%的学生在生病时不去校医院购买药物或进行治疗。通过访谈了解到,学生对学院医院的医疗水平有疑虑,对部分医务人员的服务态度不满意。因此,大学的校医院应及时更新医疗设备,提高义务人员的医疗水平,改善服务质量,使大学生能够在校医院享受到良好的医疗服务。

4.3 倡导家庭积极支持消费,将体育学院大学生医保落到实处

家庭作为社会的基本单位,对国家政策的实施是否能落到实处,起着关键性的作用。而且多数大学生的学费和日常生活费用的开支都由父母承担,因此家庭对于大学生医疗保险的消费倾向对大学生医疗保险消费有显著影响。国家教育部应会同其他相关部门通过各类媒介宣传介绍大学生医疗保障制度的相关内容,清晰阐述大学生医疗保障制度是在规避学生大病致贫风险方面的优势以及如何为家庭规避风险,倡导家长在大学生医疗保险消费方面给予积极支持,从而促进大学生对医疗保险的消费,规避家庭在医疗方面的风险,促进社会的安定和谐。

4.4 体育学院大学生自身应主动消费,规避个人和家庭风险

首先,体育学院大学生作为医疗保障制度的参与主体和直接受益人,有责任和义务积极主动参与医疗保险的相关知识讲座,了解医疗保险的相关知识,结合自身实际情况,把医疗保险消费列入自己的必需品消费中,积极主动消费。其次,那些家庭经济困难又希望参与医疗保险的体育院校学生,应主动与学校有关部门取得联系,积极争取加入医疗保险,主动为个人和家庭规避风险。

[1] 新京报[R/OL].www.china.com.cn/gaokao/2010-08-16daxueshengda.

[2]卫生部.2009年我国卫生事业发展情况简报[R/OL],www.china.com.cn/policy.

[3] 新京报[R/OL].www.china.com.cn/gaokao/2010-08-16daxueshengda.

[4]赵永生.北京市大学生医疗保险现状调查及政策分析[J].中国青年研究,2006(1):28-29.

[5]王方刃.福州市大学生医疗保险现状调查研究[J].医学与社会,2010(4):680-681.

[6]张青枝.中国高校大学生医疗保险透视[J].中国青年研究,2008 (1):37-38.

[7]刘 钧.大学生医疗保障的缺失与重构[J].中央财经大学学报,2011(2):17-20.

Empirical Study on the Sports College Students’Demand Will for Medical Insurance: Based on Investigation of Shenyang Sport University

ZOU Dexin1,LU Yingxia2

(1.Research Center of Sports Social Science,Shenyang Sport University,Shenyang 110102,China;

2.China National Institute of WTO,University of International Business and Economics,Bejing 100029,China)

The paper chooses panel data from 200 students of Shenyang Sport University for the sample,establishes econometric models,and applies binary logistic regression model to analyze the factor which affect whether college students participate in medical insurance system or not.The conclusions manifest that education,household distribution,the average household monthly income,whether or not take part in medical insurance,insurance knowledge,and consumption experience is significant.According to this result,some advice is as follows:giving full play to national policy guidance and management supervision functions,and improving college students medical insurance’s operation management system; making full use of school information and advocacy functions,and promoting the effective implementation of college students medical insurance;advocating families actively supporting medical insurance consumption and make medical insurance implement smoothly;suggesting student themselves take the initiative to consumption in order to avoid the risk of individuals and families.

college students;medical insurance system;logistic regression

G80-05

A

1004-0560(2011)06-0049-05

2011-11-12;

2011-11-27

国家社科基金项目(10BTY020);辽宁省教育厅高校科研项目(WJ2010039);辽宁省社科基金重点研究项目(L08ATY003)。

邹德新(1968-),男,教授,博士,主要研究方向为体育经济与社会保障。

责任编辑:郭长寿 王艳萍

◂体育人文社会学

猜你喜欢

今日农业(2022年2期)2022-11-16

房地产导刊(2020年6期)2020-07-25

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

故事作文·高年级(2016年12期)2016-12-16

IT经理世界(2016年18期)2016-11-04

故事作文·高年级(2016年7期)2016-07-26

小星星·阅读100分(高年级)(2015年2期)2015-01-30

教育界·下旬(2014年5期)2014-06-30

中学英语之友·高三版(2008年7期)2008-08-26