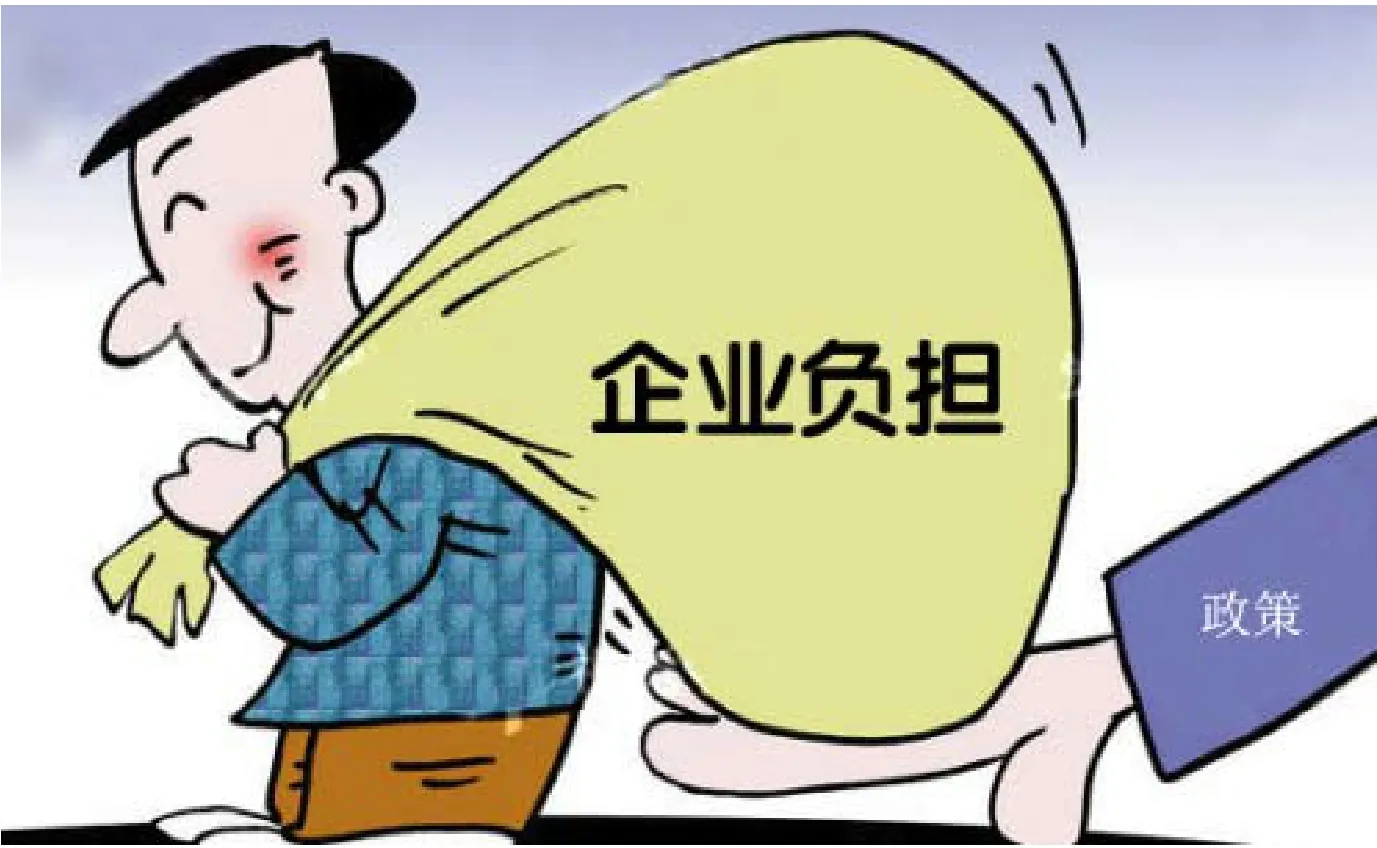

莫让创新政策成为“企业负担”

2011-11-07 07:16:48段小华

华东科技 2011年1期

□ 文 段小华

莫让创新政策成为“企业负担”

□ 文 段小华

前一段时间看到一篇文章,说的是有些地方拉闸限电以落实节能减排目标;今天又看到河南林州为完成这个指标给全城停暖的新闻——毫无疑问,节能减排政策制定的初衷是好的,但如果地方的产业结构没有做出调整,牺牲的只能是民生。

目前,我们提出的很多政策在中国的现实下都是矛盾的,比如产业结构升级和改善民生不可兼得;高新技术产业发展脱离现实需求、对传统产业的带动作用并不明显等等。

苦心钻研并着力推动的创新政策并没能提高企业的创新绩效,甚至没有降低企业的创新成本,这是巨大的悲哀!

近期看了某部门调查的配套政策落实情况,最突出印象是我们的政策成本太高,而效益太低。拿最受关注的研发费用加计抵扣政策来说,2008年,该部门调查了340家企业(大部分是国家认定的创新型企业),被税务部门认可的技术开发费为262.6亿元,抵扣了28亿元,平均每家企业不超过512万元,有近半数的企业实际只抵扣了不到100万元。然而,为了得到这区区几十万元,企业要花费的精力可是不少。报告说宁波某企业反映,当地税务部门要看所有开发费的原始凭据,为此,企业花了一万元复印了3大箱材料!

且不论企业创新本身的风险,就是要帮助这些企业,我们的政策可能也是短期的、伤害性的。对企业而言,一些创新政策是在添堵:为了得到政府的一点“施舍”,要费九牛二虎之力,这不是得到了实惠,反而是“增加了痛苦指数”。所以很多企业实际上放弃了对加计抵扣这一最具代表性、最具普惠性的创新政策的索求。创新很难,但如果激励创新、帮助创新会成为企业的负担,这就需要我们反思了。

有些税务部门的工作人员曾对我坦言,税收优惠政策简直是在添乱。为核实财务上的真实性,加计抵扣政策需要科技和财税部门联合对企业研发项目进行备案,还要有原始凭据,并由专人来反复核对财务报表。如此庞大的工程,带来的结果,不过是几万或者几十万元的优惠;相比我们为之付出的时间成本和行政成本,简直就是九牛一毛。

所以,我想,有些时候创新政策不能落实,责任不在政府,更不在企业;而可能是由于在政策制定时,对成本效益以及与现有政策的关联度欠缺周全的考虑——如果一些成本高的、麻烦的、添堵添乱政策的出台,只是为了表明政府的态度,大可不必;已有的能帮企业降低创新成本的政策,如高企认定、产品目录、西部大开发等,不需追加政策。要知道,政策的规模效应也是递减的。

如今,财政已经给了科技部门太多名目繁杂、管理分散、数额低微的专项资金,再要新增专项资金无疑是加剧分散局面。目前应该考虑的是在现有盘子下,加些干货、硬菜,提高盘子盛菜的分量而不是加更多的汤汤水水,或者再要一个新的小盘子装几颗花生米。

这种思路,对于眼下正在着手的战略性新兴产业规划而言,具有十分重要的参考价值。

>> 创新很难,但如果激励创新、帮助创新会成为企业的负担,这就需要我们反思了。

(本文根据作者在中国科技战略研究网博客文章编辑)

猜你喜欢

保健医苑(2022年5期)2022-06-10 07:46:58

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

商周刊(2018年26期)2018-12-29 12:56:00

快乐语文(2018年25期)2018-10-24 05:38:56

能源(2017年9期)2017-10-18 00:48:28

中国卫生(2016年1期)2016-11-12 13:20:58

交通建设与管理(2015年15期)2015-03-20 15:18:58