我国国有企业整体上市绩效因子分析*

2011-10-26 07:12河南大学工商管理学院

河南科技 2011年7期

河南大学工商管理学院 许 萌

我国国有企业整体上市绩效因子分析*

河南大学工商管理学院 许 萌

所谓的企业整体上市,主要有两种含义。一种是已分拆的上市母子公司通过各种运作手段,实现集团整体资产上市;另一种是在第一种含义的基础上,还包含企业直接整体上市的含义。本文,笔者所指的企业整体上市主要是相对于分拆上市而言的,即主要是指第一种含义的整体上市。目前,对企业整体上市绩效方面的文献主要是理论分析和案例研究,实证分析则很少,对于整体上市能否提高企业的绩效,学者们尚未得出统一的结论。本文,笔者尝试用因子分析法对我国国有企业整体上市的绩效进行综合评价。具体方法为:首先,对样本企业整体上市前后3年的综合绩效进行因子分析,并得出每个企业整体上市前后的综合绩效得分。然后,对企业整体上市前后3年的绩效进行Wilcoxon符号平均秩检验,以检验整体上市是否对企业的综合绩效有显著影响。

一、我国国有企业整体上市绩效评价模型的构建

本文,笔者选取2004—2008年进行整体上市的国有企业为样本,经过筛选后,得到符合标准的整体上市样本企业共29家。其中,通过换股吸收合并模式实施整体上市的企业有3家,通过定向增发模式实施整体上市的企业有24家,通过换股IPO模式实施整体上市的企业有2家。

1.评价指标体系。在参考目前国内外上市公司绩效指标评价体系的基础上,选取能够较好反映上市公司整体上市经营绩效改变的财务指标,提出以下针对上市公司整体上市绩效的指标评价体系。如表1所示。

表 1 上市公司整体上市绩效评价指标体系

2.主因子与综合评价模型。本文,笔者运用SPSS16.0软件,通过因子分析,考察了样本公司整体上市前1年、当年和后1年的综合绩效。其中,整体上市当年的因子分析KMO测度值为0.559,大于0.5,Bartlett球形检验的卡方统计值的显著性概率为Sig.=0.000,小于0.01,拒绝了相关系数矩阵为单位阵的原假设,说明本研究的数据具有相关性,因此适合进行因子分析。在分析中,采用主成分分析法对因素进行抽取,选用Varimax进行旋转。

(1)因子个数的确定。从选取的8个原始变量组合而成的因子的特征根及方差贡献率(表2)中,根据累计方差贡献率大于等于85%的原则,提取4个因子。

表 2 总方差计算结果

(2)因子旋转。采用因子分析方法计算得到的因子载荷矩阵可以说明各因子在各原始变量上的载荷,即影响程度。通过对初始因子载荷矩阵进行方差最大旋转,使载荷矩阵中的系数向0~1分化,从而获得简单结构,有助于对因子的解释。由SPSS16.0软件运算结果可知,因子1的载荷主要集中于净利润增长率、利润总额增长率和净资产收益率,因子2的载荷主要集中于总资产周转率和存货周转率,因子3的载荷主要集中于销售毛利率,因子4的载荷主要集中于资产负债率和流动比率。由此可知,因子1主要由净利润增长率、利润总额增长率和净资产收益率决定,反映企业的成长能力;因子2主要由总资产周转率和存货周转率决定,反映企业的营运能力;因子3主要由销售毛利率决定,反映企业的盈利能力;因子4主要由资产负债率和流动比率决定,反映企业的偿债能力。

(3)因子得分。由因子得分系数矩阵得出各因子得分,结果如下:

其中,F1、F2、F3、F4分别指因子1、因子2、因子3、因子4;ZX1、ZX2、ZX3、ZX4、ZX5、ZX6、ZX7、ZX8分别是原始变量X1(销售毛利率)、X2(流动比率)、X3(总资产周转率)、X4(存货周转率)、X5(净利润增长率)、X6(利润总额增长率)、X7(资产负债率)、X8(净资产收益率)的标准值。

以SPSS16.0软件运算得出的各因子的方差贡献率为权重,以各因子为变量,得出国有企业整体上市当年的企业绩效综合评价函数Ft,从而可计算出样本中每家国有企业整体上市当年的综合绩效得分:

二、我国国有企业整体上市绩效评价结果及分析

运用因子分析法对我国国有企业整体上市前1年和后1年的绩效进行同样的分析,得出样本国有企业整体上市前1年的企业绩效综合评价函数Ft-1为:

样本国有企业整体上市后1年的企业绩效综合评价函数Ft+1为:

通过对样本公司整体上市前后3年的绩效评价构建模型,及每个样本公司的综合绩效得分可以得出以下结论:样本中,国有企业整体上市当年和整体上市前1年的绩效相比,绩效提高的有14家,下降的有15家,平均下降了1.85分;整体上市后1年和整体上市当年的绩效相比,绩效提高的有17家,下降的有12家,平均提高了4.17分;整体上市后1年和整体上市前1年的绩效相比,绩效提高的有16家,下降的有13家,平均提高了2.32分。据此,读者可能推论国有企业整体上市后绩效有所提高。但是这样的结果能否得到统计学上的支持呢?笔者又对国有企业整体上市前后3年的综合绩效进行两配对样本的Wilcoxon符号平均秩检验,得出结论见表3。

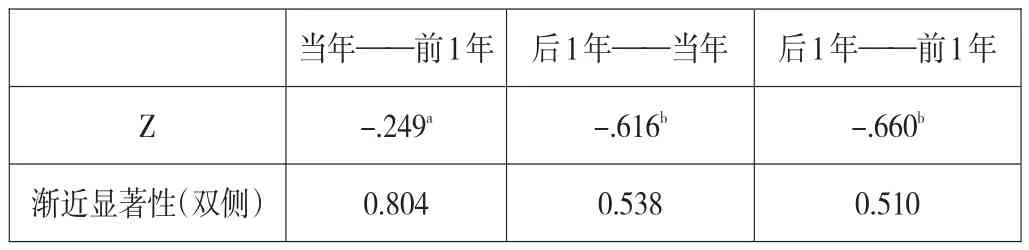

表 3 Wilcoxon符号平均秩检验结果

由表3可知,国有企业整体上市前后3年综合绩效配对样本的Wilcoxon符号平均秩检验结果P值都远远大于0.05甚至0.1。因此,即使是在10%的置信水平上,我们仍然不能拒绝虚拟假设H0:国有企业整体上市当年和整体上市前1年的绩效出自的两配对样本总体的分布无显著差异;国有企业整体上市后1年和整体上市当年绩效出自的两配对样本总体的分布无显著差异;国有企业整体上市后1年和整体上市前1年绩效出自的两配对样本总体的分布无显著差异。综上,整体上市对国有企业绩效没有显著影响。造成Wilcoxon符号平均秩检验不能拒绝虚拟假设的原因可能有以下2点。一是根据SPSS16.0软件的因子分析结果可以推测,样本容量过小有可能导致P值不显著。因此,随着国有企业整体上市进程的不断加快以及整体上市国有企业的数量的增加,国有企业整体上市绩效可能会逐渐显现。二是从整体上市的过程来看,本文,笔者仅以国有企业整体上市前后3年的企业综合绩效的变化作为比较的基础,而整体上市实现的前2年,对于大多数国有企业来说可能仅仅是获得了整体上市的实现,而整体上市后国有集团企业内部的整合是个漫长的过程。只有整合效果越好,整体上市的效果才能越显著。因此,考察期过短可能是导致国有企业整体上市前后绩效变化不明显的另一个原因。

国家社科基金项目“国有资本产权的政府监管研究”(07CJL009)。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

环渤海经济瞭望(2021年10期)2021-03-13

流行色(2019年7期)2019-09-27

初中生世界·七年级(2019年8期)2019-08-29

神州·下旬刊(2017年6期)2017-10-28

财税月刊(2016年4期)2016-07-04

中国卫生(2015年7期)2015-11-08

BOSS臻品(2014年5期)2014-06-09