新企业会计制度运用中有关问题的思考

2011-10-24 01:53:02陈艳琼

中国乡镇企业会计 2011年2期

陈艳琼

新企业会计制度运用中有关问题的思考

陈艳琼

通过企业会计实践,认识到新企业会计制度对提高会计信息的可靠性和相关性、促进资本市场的健康发展意义重大,并提出了新企业会计制度运行中有关问题的几点思考。

通过对企业年度会计报表审计和调查,我们发现企业对许多交易或事项的会计处理不符合新的会计制度的规定,影响了会计信息的可靠性和相关性。本文将对几个主要问题加以分析,并提出了新的企业会计制度运行中有关问题的几点思考。

一、同时涉及或有事项准则与资产负债表日后事项准则方面的业务应如何调整

按照资产负债表日后事项会计准则的规定,资产负债表日后事项中的调整事项,应调整报告年度会计报表的相关项目,但是如涉及现金收支项目的,均不调整报告年度资产负债表的货币资金项目和现金流量表正表的各项数字。在进行与或有事项有关的日后调整事项调整时,应作一些特殊处理。例如:甲公司2001年12月5日与乙公司经济诉讼事项,估计可能支付350万元赔款;经与乙公司协商,在2002年2月15日双方达成协议,由甲公司支付给乙公司350万元赔款,乙公司撤回起诉,赔款已于当日支付。根据或有事项准则的要求,在2001年末将350万元计入了营业外支出,并确认了一项预计负债。在2002年2月15日实际支付时,不能直接借记“预计负债”、贷记“银行存款”,而应先借记“预计负债”、贷记“其他应付款”,再借记“其他应付款”、贷记“银行存款”。理由是:(1)在2001年末,该或有事项产生的义务符合确认一项负债的条件,但并非基本确定,故计入了“预计负债”;(2)2002年2月双方达成协议时,该义务变为基本确定,故应从“预计负债”转为“其他应付款”,实际支付时再将“其他应付款”冲减;(3)若不通过“其他应付款”科目,直接冲减“预计负债”科目,当调减2001年“预计负债”科目350万元时,资产负债表就不平衡。

二、固定资产折旧方法和折旧年限同时变动时是否追溯调整

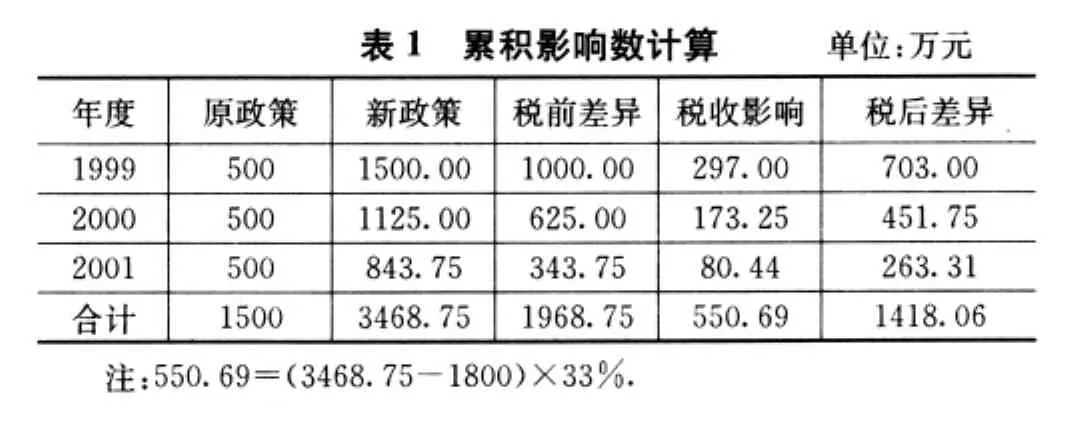

我们认为应按照固定资产会计准则之规定进行追溯调整,不能以会计政策、会计估计变更和会计差错更正会计准则为依据,认为这是会计估计变更,适用未来适用法。例如,某公司2000年12月25日进行改制,从2003年1月1日起,某生产设备的预计使用年限由12年改为8年,同时将折旧方法由平均年限法改为双倍余额递减法。税法规定为平均年限法,折旧年限为10年,预计净残值为零。该生产设备已使用3年,并计提了3年折旧,尚可使用5年,账面原价为6000万元,累计折旧1500万元(未计提减值准备),预计净残值为零。对于该会计事项,既涉及会计估计变更,又涉及会计政策变更,但是,这应属于固定资产会计准则规范的业务。因此,该业务应遵循固定资产会计准则进行处理,即进行追溯调整。如表1所示(所得税2002年由应付税款法改为债务法)。

?

会计分录为“借:所得税1418.06,递延税款550.69;贷:累计折旧1968.75”。

三、政策变更时产生(或转回)的时间性差异和永久性差异对所得税的影响应如何调整

1.若为永久性差异,当税法允许税前扣除时,调整“应交税金-应交所得税”账户;反之,则不作纳税调整。

2.若为时间性差异,对所得税的影响应计入“递延税款”账户。但是,应特别注意以下几点:一是这里的时间性差异既可能是新发生的可抵减(或应纳税)时间性差异,也可能是转回的可抵减(或应纳税)时间性差异。二是会计政策变更产生的时间性差异的计算,应是变更后的会计政策与税法之间的差异,而不是新旧会计政策之间的差异。例如某公司2000年12月份购入设备1台,当即投入车间使用。账面原值1600万元,预计净残值为零、使用年限10年,会计按8年平均计提折旧;税法规定按10年平均计提折旧。自2003年1月1日起改为双倍余额递减法。此项会计政策变更追溯调整产生的可抵减时间性差异为:双倍余额递减法2年折旧700万元-税法2年折旧320万元=380万元。而不是700万元-400万元(会计平均年限法2年折旧)=300万元。三是可抵减时间性差异对纳税的影响应遵循谨慎原则。比如,某生产设备由于变更折旧政策而产生可抵减时间性差异1040万元,本年度用该生产设备生产的甲产品对外销售40%,则计入“递延税款”账户的纳税影响数为1040×40%×33%=137.28.其余60%的可抵减时间性差异是否能够转回具有不确定性,故作为永久性差异处理。

四、应正确处理不同的会计差错

1.年度资产负债表日至财务会计报告批准报出日之间发现的报告年度的会计差错,及以前年度的非重大会计差错,应作为资产负债表日后事项中的调整事项处理。

2.年度资产负债表日至财务会计报告批准报出日之间发现的以前年度的重大会计差错,应进行追溯调整,并特别注意编制比较会计报表时的调整。

3.一项特殊的会计差错-滥用会计政策。例如:甲公司2000年初取得丙公司40%的股权,并对该公司具有重大影响,但是甲公司仍对该股权投资采用成本法核算。2002年初甲公司将对丙公司的股权投资由成本法改为权益法,应视为滥用会计政策,通过“以前年度损益调整”账户做出有关账务处理,不能作为会计政策变更看待。

五、应特别关注各项资产减值准备会计估计的可靠性问题

会计估计指对其结果不确定的交易或事项以最近可利用的信息为基础所做的判断。资产减值准备是会计估计的重要方面,直接关系到企业经营成果和财务状况等会计信息的可靠性。下列问题应引起特别关注:

1.企业滥用会计估计。如在2002年年报中,沪市涌现出许多一次性计提大量资产减值准备或预计负债的上市公司,许多公司的主要目的是利用会计估计变更进行损益调整,“一次亏个够”,以免出现连续多年亏损,借以逃避有关证券监管部门的监管。对于此类事项应按照滥用会计估计变更处理,作为重大会计差错予以更正。

2.全额计提减值准备的资产在转让时又转回的处理,此时,应根据不同情况分别处理:(1)如果是有关资产本年度价值恢复所致,则可确认为本年度收益;(2)如果是因为以前年度滥用会计估计而低估有关资产价值所致,则应作为重大会计差错进行追溯调整;(3)如果有关资产的转让价格显失公允,依据“实质重于形式原则”,应视为接受捐赠而计入“资本公积”科目。

3.注册会计师在对会计估计审计时,应保持高度的职业谨慎。新的会计准则和新的会计制度赋予了企业更多的变动会计估计和会计政策的权利,注册会计师难以找到有说服力的理由予以干涉,使得对被审计单位会计报表认定进行再认定时的难度和风险加大了。因此,注册会计师在审计会计报表时,应当谨慎地复核和测试被审计单位管理层赖以估计的假设、条件和处理过程,特别关注被审计单位可收回金额的估计是否适当,以此判断被审计单位计提减值准备的比例或数额是否适当和充分。必要时,可对会计估计的结果进行“独立估计”,以确定被审计单位会计估计事项对会计报表的影响。

六、企业接受固定资产捐赠时所得税的正确计算和账务处理

国税发[2003]45号及财政部的财会[2003]29号文,对企业接受捐赠事项的纳税做出了新的规定。主要内容是:(1)内资企业、外资企业对接受捐赠的现金资产和非现金资产均须计算缴纳企业所得税。(2)企业接受捐赠的资产,应将按税法规定确定的入账价值,计入当期应纳税所得额,计算缴纳企业所得税,并将纳税时限规定为接受捐赠当期。若捐赠收入金额较大,经主管税务机关审核确认,可以在5个纳税年度内分摊计入各年度应纳税所得额。(3)对接受捐赠资产的使用或处置与企业其他方式取得的资产相同,即可以计提折旧,也可以逐期摊销计入当期费用。

因会计制度的规定较为概括,企业要正确处理接受固定资产捐赠业务需要注意两方面问题。

1“.企业接受捐赠固定资产按税法规定确定的入账价值”通过“待转资产价值”科目核算:“企业接受捐赠固定资产按会计制度及相关准则规定确定的入账价值”计入“固定资产”科目。但是2个“入账价值”不一定相等,而且计入当期应纳税所得额的是按税法规定确定的入账价值。

2.企业接受捐赠当期计算应交所得税金额时,应分情况计算(假设企业接受捐赠固定资产按税法规定确定的入账价值为40000元,企业所得税率为33%)。(1)若期初未分配利润为正数,本期为盈利时:则接受捐赠固定资产应交所得税=40000×33%=13200元。(2)若期初未分配利润为负数,本期为盈利时,若(本期盈利+前5年未弥补完的亏损)=正数,则接受捐赠固定资产应交所得税=40000×33%=13200元;若(本期盈利+前5年未弥补完的亏损)=负数,则接受捐赠固定资产应交所得税=(负数+40000)×33%。(3)若期初未分配利润为负数,本期为亏损时,若(本期亏损+前5年未弥补完的亏损)≥40000,则接受捐赠固定资产应交所得税=0×33%;若(本期亏损+前5年未弥补完的亏损)≤40000,比如为-30000,则接受捐赠固定资产应交所得税=(-30000+40000)×33%=3300元。

[1]财政部.企业会计准则-资产负债表日后事项[Z].北京:中国财政经济出版社,2002.

[2]财政部.企业会计制度[Z].北京:中国财政经济出版社,2001.

[3]财政部.企业会计准则——会计政策、会计估计变更和会计差错更正[Z].北京:中国财政经济出版社,2002.

(作者单位:武桥重工集团股份有限公司财务部)

猜你喜欢

法律方法(2022年1期)2022-07-21 09:17:24

近代史学刊(2020年2期)2020-11-18 09:13:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

领导文萃(2018年14期)2018-07-31 09:58:22

湘江青年法学(2018年1期)2018-05-29 01:13:52

资源节约与环保(2018年1期)2018-02-08 02:17:30

中国财政年鉴(2017年0期)2017-07-04 08:49:12

朝阳法律评论(2017年1期)2017-06-05 01:33:59

戏剧之家(2017年1期)2017-02-05 13:29:39

中国市场(2016年44期)2016-05-17 05:15:05