科技政策因素对中小企业创新影响的实证分析

2011-10-18 10:31周锐李爽

统计与决策 2011年5期

周锐,李爽

(山东理工大学经济学院,山东淄博255049)

科技政策因素对中小企业创新影响的实证分析

周锐,李爽

(山东理工大学经济学院,山东淄博255049)

政府的科技政策对促进中小企业创新有着举足轻重的作用。文章采用具有滞后结构性质的LEM面板模型对2000~2008年山东省的17个地区的面板数据进行分析,表明政府科技政策和中小企业创新的正向关系并论述了科技政策是怎样来促进中小企业创新的。

中小企业创新;科技政策;金融政策;税收政策

1 科技政策影响中小企业创新的要素

中小企业自主创新的重要性已得到社会各界的广泛认同,而政府、企业、高校、科研院所及各种中介组织的高度重视,促进了自主创新有关政策的理论研究。目前,对于技术创新在一国内部是如何形成与激励的,存在两种理论假说。一种是技术创新的“供给推动”(supply push)假说,认为技术创新活动是由来自于影响供给成本方面的诸如科学知识的发现、科技政策对自主创新的影响、大规模推广创新技术的成本等因素所决定的;另一种是技术创新的“需求拉动”(demand pull)假说,认为一国(地区)收入分配结构所蕴含的中高收入阶层的需求规模和意愿支付能力,是决定该国(地区)企业创新动机决策的最根本因素,进而也就从宏观层面成为一国(地区)技术创新能力发展的决定性因素。从科技政策涉及的范围来看,包括与基础研究密切相关的科学发展政策、与产业技术密切相关的技术发展政策以及与提供有利于自主创新环境相关的经济政策。因此它包括各种引导、激励、保障以及规范自主创新的政策工具及与自主创新间接相关的经济政策工具。本文仅从金融政策、知识产权保护、财政税收政策及产学研合作政策等几方面着重探讨科技政策引导和促进企业自主创新的机制。

1.1 金融政策

(1)信贷支持。国务院要求有效发挥贷款利率浮动政策的作用,引导和鼓励各金融机构从非公有制经济特点出发,开展金融产品创新,完善金融服务,切实发挥银行内中小企业信贷部门的作用,改进信贷考核和奖惩管理方式,提高对非公有制企业的贷款比重。(2)直接融资支持。国务院要求非公有制企业在资本市场发行上市与国有企业一视同仁。在加快完善中小企业板块和推进技术创新的基础上,分步推进创业板市场,健全证券公司代办股份转让系统的功能,为中小企业利用资本市场创造条件。(3)金融服务支持。国务院要求改进对中小企业的资信评估制度,对符合条件的中小企业发放信用贷款。对符合有关规定的中小企业,经批准可开展工业产权和专利技术等无形资产的质押贷款试点。(4)信用担保支持。国务院要求支持非公有制经济设立商业性或互助性信用担保机构。鼓励有条件的地区建立中小企业信用担保基金和区域性信用再担保机构。建立和完善信用担保的行业准入、风险控制和补偿机制,加强对信用担保机构的监管。建立健全的担保行业自律性的组织。

1.2 知识产权保护

中小企业只有拥有自身的知识产权,才可以扩大市场份额,有了足够的市场份额,才可以获得更多的利益。在获得更多的利益以后就能够抽出一部分资金用于自主创新和知识产权建设,从而增加自主创新能力和扩大自己的知识产权,从而有能够利用创新技术得到更多的融资,形成良性循环。即:拥有知识产权→进行自主创新→获得企业资金→加大自主创新和知识产权建设投入→获得更多新技术和知识产权→利用创新技术押融资。因此产权保护对扩大中小企业创新融资有着不可忽视的作用。如今,我国经过10多年的努力建立的符合国际规范的知识产权保护体系,为知识产权保护工作奠定了良好基础,而世界贸易组织的知识产权协议(TRIPS)也规定了其成员国保护产权的最低标准和争议解决机制,所以中小企业的健康发展是离不开知识产权保护制度支持的,中小企业创新的成果只有用知识产权武装,才能在社会竞争中处于优势地位。

1.3 财政税收政策

研发投入方面的税收政策主要包括:①技术开发费的扣除和抵扣;②加速折旧;③设备投资抵免。创新资金筹集方面的税收政策主要包括:①风险投资的税收抵扣;②捐赠创新基金的税收扣除;③信用担保收入的税收减免。创新人才激励方面的税收政策主要包括:①职工教育经费扣除;②技术奖励的税收减免。社会服务方面的税收政策主要包括:①中介服务机构的税收减免;②技术转让、技术服务的税收减免。

1.4 产学研合作政策

由于中小企业的资金缺乏和规模较小的问题,很难留住优秀的科研人员,以至于中小企业的科研实力很难有大幅度的提升。而在高校和科研单位,他们所培养的就是人才,而且大都具有稳定的实力。而且,高校和科研单位掌握了最新的科技信息和大量的相关信息,并且具有较强的科研基础。如果中小企业与其合作,就可以节省很多搜索相关信息的人力、物力,不用一切从零开始。并且因此可以降低企业开发的风险、减少培养所需的投资、缩短了进行创新的周期、降低了的成本。中小企业资源是比较紧缺的,把进行科学研究的部分留给高校和科研单位,企业就可以把更多的精力投入到市场开发、管理、经营等方面。

2 山东省政府实施科技政策影响中小企业创新的实证分析

本文将基于上面对政府科技政策工具的理论分析,建立相关的计量经济模型,定量测算山东省政府科技政策工具的使用效果。

2.1 变量的设定和数据来源

(1)基本模型所包含变量

为了说明政府实施科技政策对中小企业创新的影响,我们引用四个自变量QYZ、GOV、JR和RD及一个因变量QYT,我们用符号QYT、QYZ、GOV、JR和RD分别表示企业自身科技投入、企业工业总产值、政府对企业投入资金、金融机构对企业的贷款及R&D经费。这里需要说明的是,由于山东省数据中没有详细列举中小企业自身及政府资金投入、金融贷款及R&D经费情况,所以引用了山东省规模以上工业企业的相关数据。由于山东省在财政鼓励方面的数据缺乏,另外,虽然我国政府也制定了一定的优惠税收政策以鼓励企业的科技投入,但据调查由于在政策执行上存在着税务部门、企业管理和政策设计等问题,使得执行情况很不理想,所以财政鼓励不作为本模型的解释变量。至此,我们已经设定好模型当中所涉及到的变量。

(2)变量的数据来源

企业工业总产值、企业自身科技投入、政府对企业投入资金、金融机构对企业的贷款及R&D经费数据分别来自《2009年山东省统计年鉴》里的规模以上工业企业中的工业总产值、科技经费筹集金额里的企业资金、政府资金和金融量之间的协整关系,并能使其趋势线性化,消除时间序列中存在异方差现象,因此所有数据在输入前都经过对数处理。

2.2 数据的处理和滞后结构

(1)数据的平稳性检验

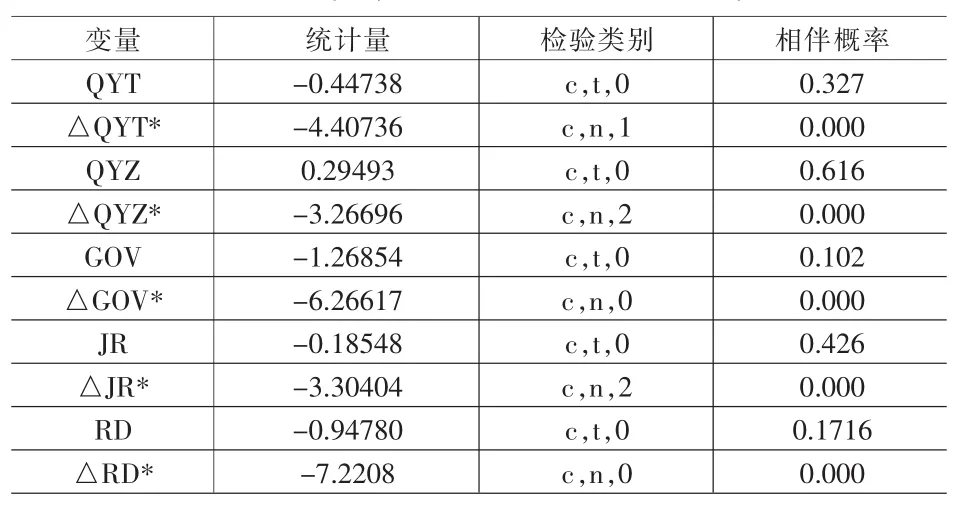

现代统计理论认为,一旦对不平稳的数据之间进行传统的回归分析时,就会出现伪回归现象,尽管有很好的拟合度和t值,但是回归的结果也是不可信,所以我们在回归前必须要检验数据的平稳性,若是不平稳的话,还要进一步对数据作差分处理以使数据达到平稳。我们采用Im,Pesaran and Shin W-stat的面板单位根检验方法来检验各纵列数据的平稳性,检验结果如表1所示:

表1 单位根检验结果(Im,Pesaran and Shin W-stat)检验

结果表明,各变量的水平值都是不平稳的,而它们的一阶差分值都是平稳的,也就是具有一阶单位根,所以我们进行回归时,首先要对纵列数据进行一阶差分处理;另外,差分还可以消除各地区由于经济结构不相同所带来的影响,这也是我们在下面的模型设定时不加入地区虚拟变量的原因。

(2)变量间的基本关系和滞后结构

我们在设定模型时要了解各个解释变量在哪一期的影响对因变量的影响是最显著的,并且还要初步考察它们各自对因变量的长期影响的正负关系,以帮助我们对各变量的净效果有一个大概的了解。分析结果如表2所示:

表2 各变量的滞后结构

结果显示:工业总产值、政府对企业的投资、金融机构贷款以及R&D经费对企业的自身投资都具有同期的促进作用。因此设定模型时,引用了工业总产值、政府对企业的投资、金融机构贷款以及R&D经费的当期值。

2.3 基本模型的设定及回归结果

(1)基本模型的最终设定

经过以上的分析,我们最终设定的模型如下:

△QYTi,t=α+β0△QYTi,t-1+β1△QYZi,t+β2△GOVi,t+β3△JRi,t+机构贷款以科技活动经费支出情况中的R&D经费;由于固定样本数据(T.S.C.S.)综合了截面(C.S.)和时间序列(T.S.)数据各自的优点,所以本文采用的是固定样本数据(也称为面板数据),研究的时间跨度为2000~2008年(年鉴上缺少了2001年相关的科技统计数据),截面的范围是山东省的17个地区;由于数据的自然对数变换不改变原来变

β4ΔRDi,t+μt+ei,t

这是一个一阶差分自回归模型,Δ表示一阶差分算子,i(i=1,2,…,17)表示17个地区,t(t=1,2…,9)表示年份,α表示常系数,μt表示时间虚拟变量,ei,t表示方程的残差。为了分析模型的动态效应,我们在方程的右边加入了滞后因变量,由于各变量的数据经过差分处理,消除了各地区经济结构上的差异,所以这里只加入了时间虚拟变量μt以表示时间变化所带来的影响。

(2)基本模型回归结果

我们对模型采用广义最小二乘法(GLS)来进行回归,如表3从表中可以看到,所有结果均通过数学检验。

表3 基本模型回归结果

2.4 回归结果的分析

从基本模型的回归结果表3中,我们可以归纳出如表4所示的结果:

表4 企业科技投入影响因素的作用方向、发生时间以及弹性大小

通过以上分析可以对我国政府科技投入政策工具的使用效果有一个清晰的认识:

(1)作用方向:政府在为企业提供直接资助和知识支持上的杠杆效应或外溢效应都超过了挤出效应。这说明了我国科技政策工具的使用具有良好的效果,对企业的科技投入产生正面的影响。

(2)发生时间:工业总产值、政府对企业的投资、金融机构贷款以及R&D经费对企业的自身投资当期的促进作用比较明显,同期就可以观察出其对企业投资所产生的影响。

(3)弹性大小:从影响企业科技投入的几个因素的长短期弹性来看,工业产值的弹性比政府投资和金融机构贷款的都大很多,这说明工业产值是企业科技投入的最主要影响因素,企业的产值越大其相应投资于研发的资金就会越多,这与实际情况相符合。除了工业产值外,R&D经费的弹性也比较大,说明R&D经费越多相应企业投资于创新及研发的资金就越多。而政府直接投资和金融机构贷款弹性比较小,说明两者对企业科技投入影响较小,从山东省统计数据来看是由于政府直接投资和金融机构贷款的资金比较小,在政府对企业提供资助方面,政府为企业提供的科技经费大多用于政府自己选择的研发项目,或者至少用于满足政府为达到其某些战略性目标所提出的条件,这方面的研发属于基础性质或者上游性质,能够创造出创新机会,引导企业在未来运用自己的资金来启动进一步的研究项目,但是这种作用是间接的所以影响较小。从总体来看这几个政策工具的弹性作用比较明显,因此,科技政策工具成为了我国政府调控企业科技投入的有效手段之一,这进一步说明了我国政府在使用科技政策工具上达到了预期的目标。

[1]山东省统计局.山东统计年鉴2009[M].北京:中国统计出版社,2009.

[2]古扎拉蒂.计量经济学[M].北京:中国人民大学出版社,2000.

[3]Jean-Jacques Salomon.Science Policy Studies and the Development of Science Policy,in Science,Technology and Society[J].A Cross-Disciplinary Presective.ED.,1978,(45~46).

(责任编辑/易永生)

F270

A

1002-6487(2011)05-0186-03

山东省哲学社会科学基金资助项目(09JDG100562)

周锐(1970-),男,吉林磐石人,副教授,研究方向:科技创新。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

小学生学习指导(高年级)(2021年4期)2021-04-29

World Journal of Stem Cells(2020年8期)2020-09-18

河北理科教学研究(2020年2期)2020-09-11

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

领导决策信息(2017年9期)2017-05-04

知识产权(2016年5期)2016-12-01

新高考·高二数学(2014年7期)2014-09-18